נקודות עיקריות

מאקרו ישראל

-

נמשך הגידול במספר המועסקים בחודש אוקטובר, יתכן גם בשל גידול בביקוש לשירותי אבטחה.

-

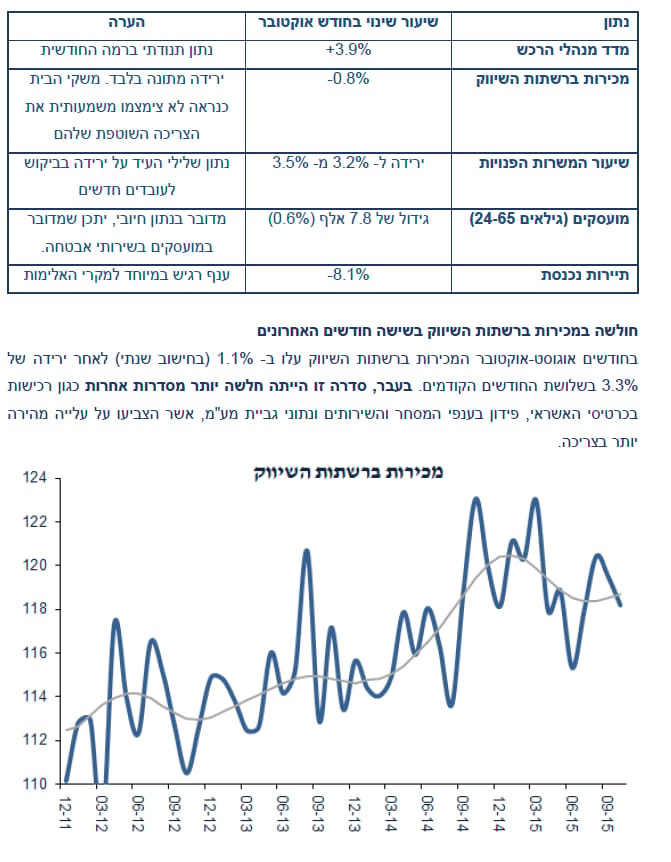

בחודש אוקטובר המכירות ברשתות השיווק ירדו ב- 0.8% , שיעור מתון יחסית.

-

המדד המשולב מצביע על יציבות בקצב הצמיחה של הסקטור העסקי, סביב 3% )שנתי(.

אינפלציה

-

בחודשים נובמבר פברואר, צפויה אינפלציה מצטברת של - 1.0% - .

-

החודשים הקרובים יושפעו מירידה עונתית במחירי ההלבשה ובמחירי הדיור.

-

בנוסף, מדד ינואר יושפע מהוזלה במחיר המים, התחבורה הציבורית וביטוח החובה.

-

יחד עם זאת, במבט קדימה, עליית השכר ופיחות מתון בשקל יביאו לעלייה בסביבת האינפלציה לקצב של 1%-1.5% .

מדיניות מוניטארית

-

החלטת הריבית הייתה צפויה, אך אנו מזהים נימה מעט "ניצית".

-

בנק ישראל סבור שסביבת האינפלציה )"האמיתית"( קרובה לקצב של אחוז.

-

ההסלמה באלימות כמעט ולא השפיעה )בינתיים( על הפעילות הכלכלית.

-

ללא ייסוף חד, בנק ישראל יסתפק ב- Forward Guidance , מסר ברור לכך שהמדיניות המוניטארית תישאר מרחיבה "למשך זמן רב" ולא ישקול הרחבה כמותית.

-

מנגד, בנק ישראל לא יעלה את הריבית בעקבות הפד, ללא עלייה של ממש באינפלציה )קרי: פיחות בשקל(, כנראה לא לפני 2017 .

מאקרו גלובלי

-

מדד האמון הצרכני בארה"ב נפגע בנובמבר, כנראה על רקע הטרור בפריז.

-

חשש לאירועים דומים בארה"ב עלול למתן את הצריכה הפרטית בתקופת החגים.

-

אינפלציית הליבה במחירי הצריכה ) PCE ( שמרה על יציבות ) 1.3% YOY ( באוקטובר.

-

ביום חמישי ה - ECB צפוי להוריד את ריבית על הפקדות ב - 0.1% ל - 0.3% - .

שוק האג"ח

-

בשבוע האחרון חלה ירידת תשואות באפיקים הצמודים לאורך כל העקום, לעומת זאת, רק האפיק השקלי הארוך נהנה מירידת תשואות מתונה.

-

בהתקרב העלאת ריבית הפד, צפויה המשך התחזקות בדולר ועליית תשואות.

-

הנתון המשמעותי הבא אשר ישפיע על שוק האג"ח הינו נתוני תעסוקה בארה"ב ביום שישי.

-

עדיין תמחור האינפלציה בשוק ההון נמוך מדי לאורך כל העקום, מה שמקנה עדיפות לאפיקים צמודים.

זום אין

גידול בחוב של הסקטור העסקי במשקים המתעוררים עלול לגרום למשבר

-

החוב של הסקטור העסקי במדינות ה - EM תפח ל - 127% ב - 2014 מ - 73% ב - 2007 .

-

הגידול בחוב לא לווה בגידול ברווחיות של הפירמות.

-

חוב גדול במט"ח בחלק מהמדינות מסכן את היציבות הפיננסית במידה והדולר ימשיך להתחזק.

-

ברזיל וטורקיה פגיעות במיוחד, גם בשל גירעונות גדולים בחשבון השוטף.

כנראה שההסלמה באוקטובר השפיעה מעט על הפעילות )בינתיים( מעט נתונים פורסמו לגבי הפעילות הכלכלית בחודש אוקטובר, חודש שבו התגברו מאד מקרי הטרור

בישראל. איזה נתונים קיימים?

צפויה פגיעה בעיקר בענף התיירות מוקדם מדי להסיק מסקנות לגבי השפעת הימשכות ההסלמה על הביקושים המקומיים. נדמה שהענף הרגיש ביותר להמשך מאורעות הטרור בישראל הוא התיירות הנכנסת. בחודש אוקטובר מספר התיירים ירד ב - 8% )מנוכה עונתיות(, המשכות מאורעות הטרור בישראל צפויה להביא לירידה בתיירות, לפגיעה מתונה בצריכה הפרטית ואולי גם לפגיעה בהשקעות בענפי המשק )בשל העלייה באי הוודאות(. לאור הסבירות להמשך האירועים בשנת 2016 , נדמה שהמשק יתקשה לצמוח בקצב של 3% ועלול להיתקע עם קצב צמיחה של 2.5% )בדומה לצמיחה השנה(, זאת למרות השקעות ענק של חברת אינטל ) 6 מיליארד דולר בשנתיים הבאות( אשר צפויות לתרום כ- 0.3% בתוצר בשנת 2016 .

הריבית צפויה להישאר נמוכה "למשך זמן רב" הריבית הייתה צפויה, אך חשוב להתמקד בכמה מסרים חשובים בהודעת הריבית:

- "בניכוי סעיפי האנרגיה והפחתות המחירים האדמיניסטרטיביות )כגון ההפחתות בתעריפי המים והחשמל( עלה המדד ב- 12 החודשים האחרונים ב- 0.9%". נדמה שבנק ישראל בחר בחתך אינפלציה נוח, התומך ביציבות בריבית )ולא הורדה נוספת(. נעלמה ההתיחסות ל"אינפלציית הליבה" אשר לא כוללת את מחירי המזון ופירות וירקות. מחירי הפירות והירקות עלו ב- 13.5% ב- 12 החודשים האחרונים בשל פיגעי הטבע )ולא עודף ביקוש( ותרמו 0.4% לאינפלציה. לכן,

הציטוט של בנק ישראל בהחלט תמוה.

סביבת האינפלציה "האמיתית" )אם מנכים גם את מחירי הפירות והירקות( קרובה יותר ל- 0.5% כעת, ולא ל- 0.9% כפי שטוען בנק ישראל.

האומדן הראשון לנתוני הצמיחה לרבעון השלישי משקף חזרה של קצב הצמיחה לזה ששרר בשנתיים האחרונות, ללא פיצוי על הצמיחה האפסית שנרשמה ברבעון השני". במילים אחרות, למרות אופטימיות מועטה לגבי השיפור בצמיחה ברבעון ג' ) 2.5% (, קיימת אכזבה מסוימת בשל הציפייה לתיקון חד יותר לאחר צמיחה של 0.2% בלבד ברבעון ב'.

-

"עד כה, השפעת גל האלימות על הפעילות הכלכלית מתונה". הניתוח שלנו תומך בהשערה זו )ראה "מאקרו ישראל"(, אך לגבי שנת 2016 , כנראה שבנק ישראל יתקשה לדבוק בתחזית צמיחה של 3.2% .

-

הוועדה המוניטרית מעריכה שהמדיניות המוניטרית תיוותר מרחיבה למשך זמן רב . " מדובר באמירה ברורה, המשדרת שאין כל קשר ישיר בין ריבית הפד ובין ריבית בנק ישראל. הקשר היחידי, העקיף כנראה, עובר דרך שע"ח של השקל והשפעתו על סביבת האינפלציה. סביר להניח שהריבית בישראל לא תעלה לפני 2017

בארה"ב: העלאת הריבית כבר מתומחרת Good News

-

אומדן הצמיחה ברבעון ג' עודכן מ - 1.5% ל - 2.1% , בעיקר על רקע עדכון כלפי מעלה במלאים. אומדן הגידול בצריכה הפרטית תוקן ל- 3.0% לעומת 3.2% באומדן הראשון.

-

ההזמנות של מוצרי בני קיימא עלו ב - 3% באוקטובר, שיעור כפול לעומת הציפיות המוקדמות.

-

בשבוע האחרון, מספר דורשי העבודה ירד ל - 260 אלף בשבוע האחרון מ - 271 אלף.

Disappointing News

-

המכירות של דירות יד שנייה ירדו ב - 3.4% באוקטובר. מכירות של דירות חדשות עלו ב - 10.7% , אך זאת לאחר ירידה של 12.9% בחודש הקודם.

-

מדד האמון הצרכני (conference board) ירד ל - 90.4 בנובמבר מ - 97.6 באוקטובר, כנראה על רקע הטרור בפריז וחשש לאירועים דומים בארה"ב.

-

האמון הצרכני של מישיגן גם ירד ל - 91.3 באמצע נובמבר מ - 93.1 באוקטובר.

-

אינפלציית הליבה במחירי הצריכה הפרטית ) PCE ( נותרה יציבה באוקטובר ) 0% שינוי לעומת החודש הקודם( ועלתה ב - 1.3% ב - 12 החודשים האחרונים. מדובר במדד חשוב עבור הפד המתחשב בשינויים בסל הצריכה, זאת בניגוד למדד המחירים לצרכן.

-

אחרי העלאת הריבית ב- 16 לדצמבר, השווקים יתלבטו לגבי העלאת הריבית הבאה. סבירות לירידה בשיעור האבטלה אל מתחת ל- 5% בחודש נובמבר )הפרסום ביום שישי( תתמוך בהעלאת ריבית ברבעון א' 2016 .

יונתן כץ אנליסט בית השקעות לידר

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.