עיקרי דברים

מקרו

-

הודעת הריבית של בנק ישראל, השבוע, חשפה חששות לאי עמידה ביעד האינפלציה ולהמשך הצמיחה האיטית יחסית במשק. בתנאים הקיימים בנק ישראל לא צפוי אמנם להפעיל כלים בלתי קונבנציונאליים אולם צפוי להותיר את הריבית ברמת השפל עוד תקופה.

-

יש לזכור כי למרות שהריבית הנומינאלית נמצאת ברמת השפל, הריבית הריאלית עדין גבוהה מהרמות ששררו בשנים 2009- 2011.

-

למרות העלייה הקלה בשיעור האבטלה, שוק העבודה ממשיך להפגין עוצמה בחזרה לרמות שיא של שיעור ההשתתפות בכוח העבודה.

-

קצב עליית המדד המשולב חזר לרמות של החודשים האחרונים סביב התרחבות של כ – 3% לשנה. עדין מדובר ברמה נמוכה מהרמה הממוצעת של 15 השנים האחרונות הנאמדת ב כ – 4%.

-

ירידת מחירי הסחורות צפויה להיבלם בשנת 2016 אם כי מספר גורמים כגון: תנודות חריגות במזג האויר, סיום הסנקציות על אירן, המדיניות המווניטארית בארה"ב והצמיחה בסין, עלולים להביא לעלייה בתנודתיות.

-

השבוע צפויה החלטת הריבית באירופה כאשר קיימת ציפייה לנקיטת פעולות מרחיבות נוספות. אכזבה ממדיניות ה ECB עשויה להביא להתחזקות מחודשת של האירו לפחות עד הודעת הריבית של הפד בהמשך החודש.

אג"ח ממשלתי

-

המסחר בשוק האג"ח הממשלתי התאפיין השבוע בביצועים עודפים של צמודי המדד ובהשתטחות העקום השקלי הלא צמוד.

-

למרות הסבירות הנמוכה לרווחי הון, לאור תלילות העקומים אנו עדין ממליצים על מח"מ אחזקות של כ – 5 שנים.

-

נמשכת המלצתינו לאחזקת מח"מ ארוך יותר בשקלים הלא צמודים. באפיק השקלי הלא צמוד נמשכת ההמלצה לאחזקת המח"מ בצורה סינתטית.

-

ציפיות האינפלציה הקצרות - בינוניות צפויות להמשיך לעלות במתינות על רקע הרמות הנמוכות אליהן הגיעו.

-

עקום ריביות ה IRS פחות תלול משמעותית בטווח 2 – 5 שנים ביחס לעקום האג"ח הממשלתי, לכן מומלץ לקנות התלילות דרך שוק האג"ח ולמכור דרך שוק ריביות ה IRS.

אג"ח קונצרני

-

שוק האג"ח הקונצרני נסחר השבוע בתנודתיות נמוכה תוך נטייה לירידות שערים.

-

נמשך גל הנפקות של חברות נדל"ן מארה"ב, הממשיכות לגייס בריביות הגבוהות משמעותית מריביות המשולמות על ידי חברות מקומיות מקבילות.

-

אנו ממשיכים להמליץ על השקעה במח"מ של 3 – 4 שנים.

-

אנו ממליצים להתרכז בהשקעה בעיקר בחברות מקבוצת דירוג A.

אג"ח ממשלתי ומקרו

מבט שבועי – ירידת תשואות לאורך העקום צמוד המדד, מגמה מעורבת בשקלים הלא צמודים – עליית תשואות קלה בחלק הקצר – בינוני, ירידת תשואות בחלק הארוך של העקום והמשך המגמה האיטית של השתטחות העקום.

שבוע המסחר בשוק האג"ח הממשלתי התנהל תוך עליות מחירים באפיק צמוד המדד ומגמה מעורבת בשקלים הלא צמודים. צמודי המדד רשמו ירידת תשואות ועליות מחירים בכל הטווחים כאשר בולטים צמודי המדד הארוכים ביותר לטווח של 20 שנה ומעלה בעליות מחירים שבועיות של מעל לאחוז. בשקלים הלא צמודים נרשמה מגמה מעורבת כאשר בחלק הקצר – בינוני של העקום נרשמות עליות תשואה קלות ואילו בחלק הארוך של העקום נרשמות ירידות תשואוה קלות. כתוצאה מכך נרשמה השתטחות בעקום השקלי הלא צמוד ובעיקר בטווח של 5 – 10 שנים. עליית התשואות בחלק הקצר של העקום השקלי הלא צמוד מלמדת כי, ככל הנראה, השוק הפנים כי בנק ישראל סיים את תהליך הורדת הריבית וכפי שמתבטאת נגידת בנק ישראל, מעת לעת, רק במקרה והתנאים ישתנו בצורה משמעותית ישקול בנק ישראל הפעלת כלים לא קונבנציונאלים, דבר שכרגע נראה בסבירות נמוכה יחסית.

בשבועות האחרונים נראה כי מגמת הירידה בציפיות האינפלציוניות בשוק הסתיימה כאשר אנו עדים לעלייה קלה בציפיות במהלך החודש האחרון, ובעיקר בטווח הקצר - בינוני. מגמת התייצבות הציפיות האינפלציוניות, ככל הנראה טמונה בעובדה כי הציפיות הגיעו במרבית הטווחים לשפל, כאשר בטווח של שנה אף לפרק זמן הפכו הציפיות לשליליות. הסבר נוסף הינו גורם העונתיות כאשר מרבית האינפלציה בישראל, מתרחשת לרוב בין החודשים מרץ לאוגוסט בשנה. בהתאמה גם הציפיות האיפלציוניות בדרך כלל מגיעות לשיא מסוים באיזור החודשים מאי – אפריל בשנה, אחר כך יורדות ובדרך כלל מתחילות לעלות לקראת סוף החורף בישראל (סביב החודשים ינואר – פברואר).

גרף 3

להערכתנו בתקופה הקרובה צפוי המשך העלייה בציפיות האינפלציה ובעיקר בחלק הקצר – בינוני של העקום, דבר הצפוי להביא לביצועים עודפים בצמודי המדד. לפיכך נראה כי החשיפה לאפיק צמוד המדד ממשיכה להיות מומלצת בעיקר דרך החלק הקצר – בינוני של העקום. אחזקת צמודי מדד קצרים נתמכת גם ברמת מחירי הסחורות בעולם, שירדו ב3 השנים האחרונות ביותר מ 40 אחוז, כאשר בכל הקשור למחירי האנרגיה מדובר בירידה חדה אף בהרבה.

גרף 4

בהסתכלות לשנת 2016 נראה כי ירידות מחירי הסחורות צפויות להיבלם תוך דשדוש ואולי עלייה קלה מרמות המחירים הנוכחיות. יש לזכור כי קיימים מספר גורמי סיכון בתחזיות לגבי מחירי הסחורות ובהם: תופעת "אל ניניו", ושיבושי מזג אויר, העשויים להשפיע על מחירי סחורות חקלאיות בעיקר. הסכם הגרעין עם איראן והסרת הסנקציות דבר הצפוי להשפיע על מחירי מחירי האנרגיה. קצב הצמיחה בסין והשינויים במדיניות המוניטארית בארה"ב כאשר השפעתם על מטבעות שווקים מפותחים כמו גם מתעוררים צפוי להשפיע על מחירי הסחורות.

ריבית בנק ישראל נותרה כצפוי ללא שינוי. מדיניות בנק ישראל צפויה להיוותר ללא שינוי בחודשים הקרובים.

כצפוי, הועדה המוניטארית בבנק ישראל החליטה השבוע להותיר את הריבית לחודש דצמבר ללא שינוי ברמה של 0.1%. נראה כי לדעת בנק ישראל הנתונים שהתפרסמו מאז ההחלטה הקודמת לפני כחודש לא הצריכו שינוי בהחלטה תוך הפחתת הריבית.

כחלק מהגורמים להחלטה, ציין בנק ישראל את העובדה שסביבת האינפלציה לטווח הקצר, אשר חלק ממדדיה מצביעים על אינפלציה שלילית, מושפעת מגורמים חד-פעמיים (הפחתת מע"מ ומחירי החשמל והמים על רקע של ירידת מחירי האנרגיה). בניטרול השפעת גורמים אלה, עלו המחירים בקצב הקרוב לגבול התחתון של יעד יציבות המחירים (1%-3%). על רקע זה, ולאור העובדה שציפיות האינפלציה הנגזרות משוק ההון לטווח הבינוני והארוך מצביעות על קצב עליית מחירים הנמצא בתחום היעד, ניתן להעריך כי בנק ישראל צופה חזרה של האינפלציה לתחום היעד ללא צורך בשינוי המדיניות, למרות שציין כי מידת הסיכון להשגת היעד נותרה גבוהה יחסית.

באשר לפעילות הריאלית, ציין בנק ישראל כי המשק חזר לצמוח ברביע השלישי של השנה, בקצב דומה לממוצע בשנתיים האחרונות, אולם ללא פיצוי משמעותי על הצמיחה האפסית ברביע השני. בנוסף, ציין הבנק המרכזי כי חלה התאוששות מתונה ביצוא, לאחר תקופה ארוכה של חולשה, אם כי, ייתכן שהשיפור היה זמני בלבד. זאת, על רקע הגורמים הבאים: א. אינדיקציות ראשוניות לחולשה ביצוא ברביע הרביעי; ב. הפחתת תחזית הצמיחה העולמית על ידי ה-OECD, בין היתר, עקב חולשה בסחר העולמי; ג. המשך התחזקות השקל.

לסיכום, למרות שבנק ישראל ציין כי הסיכונים להשגת יעד האינפלציה ולצמיחה נותרו גבוהים, בחרה הוועדה המוניטארית שלא לשנות את הריבית. עם זאת, הדגישה הוועדה כי היא מעריכה "שהמדיניות המוניטרית תיוותר מרחיבה למשך זמן רב". להערכתנו, ולאור העובדה שהריבית הריאלית שלילית מזה זמן רב (גרף 5) נראה כי שינוי מגמה ומעבר להעלאת ריבית תחול בפיגור משמעותי לאחר העלאת הריבית בארה"ב, וזאת, במידה ותנאי הרקע הכלכליים בישראל יאפשרו מהלך שכזה.

באוקטובר חלה עלייה בשיעור האבטלה בקרב גילאי העבודה העיקריים (25-64), אם כי תוך עלייה בשיעור ההשתתפות בכוח העבודה.

בחודש אוקטובר, חלה עלייה בשיעור האבטלה במשק ל-5.3% לעומת 5.1% בחודש הקודם (נתון מנוכה עונתיות). במקביל, חלה ירידה בשיעור ההשתתפות בכוח העבודה לרמה של 64.0% לעומת 64.2% בחודש הקודם.

בגילאי העבודה העיקריים (גילאי 25-64), להם מיוחסת השפעה גדולה יותר על שוק העבודה ועקב כך גם על הביקושים המקומיים במשק (בעיקר מסיבות של גודל כוח העבודה ושכר גבוה יותר ביחס לגילאי עבודה צעירים יותר), חלה עלייה בשיעור האבטלה – 4.6% לעומת 4.4% בחודש הקודם. שיעור האבטלה חזר למעשה לרמתו מחודש יוני השנה. יש לציין כי למרות העלייה, מדובר עדיין בשיעור אבטלה נמוך מאוד ביחס לתקופות קודמות.

העלייה בשיעור האבטלה בקרב גילאי העבודה העיקריים, לוותה בעליית שיעור ההשתתפות בכוח העבודה, אשר עומד על 80.3% – רמת שיא של שיעור ההשתתפות, בדומה לחודש אוגוסט השנה. ניתן לייחס, באופן חלקי, את העלייה בשיעור האבטלה בחודש אוקטובר, לעלייה במספר המשתתפים בכוח העבודה, שכן חלקם אינם מועסקים. במקביל, חל גידול של כעשרת אלפים מועסקים בחודש אוקטובר, ומרביתם נקלטו במשרות מלאות.

לסיכום, הנתונים לחודש אוקטובר מעידים אמנם על עלייה קלה בשיעור האבטלה בקרב גילאי העבודה העיקריים, אך זאת תוך המשך העלייה בשיעור ההשתתפות, לצד גידול במספר המועסקים ועלייה בשיעור המשרות המלאות. נדגיש כי נתונים אלה, מהווים אינדיקציה חיובית להתפתחות הביקושים המקומיים בחודשים הבאים, ולגידול בצריכה הפרטית. עם זאת, במידה והאירועים הביטחוניים האחרונים ימשכו לאורך זמן, תיתכן פגיעה בביקושים המקומיים, בטווח הקצר לפחות. במבט קדימה, להערכתנו, שיעור האבטלה במשק ירד השנה ל-5.4%, בממוצע, לעומת 5.9%, בממוצע, ב-2014.

המדד המשולב לבחינת מצב המשק – נמשכת ההתרחבות בצריכה הפרטית לצד חולשה בפעילות התעשייתית

המדד המשולב לבחינת מצב המשק עלה בחודש אוקטובר ב-0.3% (לעומת החודש הקודם) וב-12 החודשים האחרונים הסתכמה עלייתו בכ-3.2%. מדובר בהאצה בקצב הצמיחה בהשוואה לספטמבר, ואף ביחס לשיעור הצמיחה החודשי הממוצע ב-12 החודשים האחרונים.

בהסתכלות ארוכת טווח יותר, נראה כי קצב הצמיחה של המדד המשולב (המשקף את פעילות הסקטור העסקי) מצוי כיום סביב 3% (גרף 8), שיעור הנמוך מהממוצע ארוך הטווח (כ-4% ב-15 השנים האחרונות). דהיינו, ניכרת "ירידת מדרגה" בקצב הצמיחה. זאת, ככל הנראה, עקב המשבר העולמי אשר פגע בביקוש ליצוא הישראלי, מנוע הצמיחה העיקרי בשנים שקדמו למשבר.

הגורמים העיקריים אשר תרמו לעליית המדד בחודש אוקטובר הם: יבוא מוצרי צריכה, הפדיון בענפי המסחר ויבוא התשומות לייצור. מנגד, הגורמים העיקריים אשר קיזזו את שיעור הצמיחה במדד המשולב הם: הייצור התעשייתי, יצוא השירותים ושיעור המשרות הפנויות. דהיינו, הצמיחה במדד המשולב באוקטובר נתמכה בעיקר בעלייה של גורמי יבוא, אשר אינם מהווים חלק מסך התפוקה המשקית (המקומית), בעוד במרבית מדדי הפעילות הריאלית נרשמו ירידות. התפתחות זו, מדגישה את חוסר האחידות בהרכב הפעילות במשק, תוך הטייה לצד של צריכה פרטית, המבוססת בחלקה על יבוא, וחולשה ברוב תחומי הפעילות האחרים.

לסיכום, נתוני המדד המשולב, לצד נתונים נוספים כמו: סביבה של ריבית ריאלית שלילית מזה זמן רב; ציפיות לעליית הביקושים המקומיים, לאור הנתונים החיוביים משוק העבודה (בעיקר בגילאי העבודה העיקריים); ירידה מתמשכת במחירי רכיבי צריכה שונים; ועלייה בשכר הריאלי בשל הירידה המתמשכת בשיעור האינפלציה, מהווים גורמים אשר תומכים בהתרחבות הצריכה הפרטית במשק בחודשים הבאים.

באשר להשלכות של גל האלימות, נציין כי בנק ישראל העריך בהודעת הריבית שפורסמה ב-23/11 כי "עד כה נראה כי לגל האלימות הנוכחי יש השפעה מתונה בלבד על הפעילות הכלכלית", השפעה אשר באה לידי ביטוי בירידה מתונה בכניסות התיירים באוקטובר ובירידה מתונה באמון הצרכנים. עם זאת, להערכתנו, להתמשכות גל האלימות הנוכחי ו/או החרפתו עלולה להיות השפעה שלילית על צמיחת הסקטור העסקי, ובין היתר, גם על פעילות הצריכה הפרטית והתיירות. על רקע זה, על פי התחזית העדכנית של לאומי, נראה כי בהיעדר החרפה במצב הביטחוני, בשנת 2016 צפוי הסקטור העסקי לצמוח בכ- 3.3% והתוצר המקומי הכולל של ישראל צפוי לצמוח בכ-3.0%, שיעורים הנמוכים מהממוצעים ארוכי הטווח.

המלצות לפעילות: הודעת הריבית של בנק ישראל חושפת לא מעט נקודות פסימיות בעיקר לגבי קצב האינפלציה והסיכונים לצמיחה המקומית. בתנאים הנוכחיים הריבית צפויה להיוותר ללא שינוי, רווחי הון לא צפויים אולם תלילות העקום עדין תומכת באחזקת מח"מ של כ – 5 שנים.

בהודעת הריבית השבוע הדגישה הועדה המוניטארית כי המדיניות המוניטארית תיוותר מרחיבה עוד זמן רב. ככלל הודעת בנק ישראל די פסימית בכל הקשור להשגת יעד האינפלציה והצמיחה כאשר מציינת הוועדה "כי הסיכונים להשגת יעד האינפלציה ולצמיחה נותרו גבוהים". הועדה מציינת כי קצב הצמיחה אמנם חזר לרמות הנורמאליות שלו בשנים האחרונות אולם ללא פיצוי על הצמיחה האפסית ברבעון השני. הוועדה מציינת כי ייתכן והשיפור בייצוא ברבעון השלישי הינו זמני בעיקר על רקע המשך מגמת התחזקות השקל מול הסל ובעיקר מול האירו. בהקשר הבינלאומי מציינת הוועדה כי ה OECD הוריד שוב את תחזית הצמיחה העולמית על רקע החולשה בסחר העולמי והאטה בכלכלות המתפתחות. הריבית בארה"ב אמנם צפויה לעלות אך באירופה ובמשקים מובילים אחרים צפויה העמקה של ההרחבה המוניטארית. עיון בהודעה מגלה כי בנק ישראל די מוטרד מהמצב אולם, ככל הנראה, הכלים העומדים ברשותו כמעט אפסיים למעט אולי הרחבת המעורבות בשוק המט"ח.

ריכוז המלצותינו:

-

אנו ממליצים על מח"מ אחזקות של כ- 5 שנים. ככלל מומלצת אחזקת מח"מ ארוך יותר באפיק השקלי הלא צמוד.

-

ציפיות האינפלציה הקצרות בינוניות צפויות להמשיך ולעלות. לפיכך בצמודי המדד מומלצת אחזקה בעיקר בחלק הקצר – בינוני של העקום.

-

מומלצת אחזקה סינתטית בעקום השקלי הלא צמוד המתבססת על איגרות לטווח של 7 שנים ומעלה בשילוב מק"מ ואג"ח קצר לטווח של עד שנתיים. נראה כי בסבירות גבוהה צפויה תלילות העקום להמשיך ולרדת.

-

למאמינים בהשתטחות העקום בטווח של 5 – 10 שנים, מומלצת בנוסף אסטרטגיה של קניית IRS לטווח של 5 שנים (בתשואה נמוכה מתשואת האג"ח הממשלתי המקביל) ורכישת אג"ח ממשלתי ל 10 שנים.

-

על רקע היציבות הצפויה בריבית בנק ישראל והעובדה כי ריבית בנק ישראל לא צפויה לעלות בתקופה הקרובה, אנו עדין ממליצים להימנע מחשיפה לאג"ח בריבית משתנה.

שוק ה IRS ו ה ASSET - SWAP

בדומה לעולם גם בישראל מרווחי ה AS נמצאים ברמה שלילית לאורך כל העקום. בחלק הקצר של העקום מדובר במרווח שלילי של כ – 5 נ"ב ואילו בחלק הארוך של העקום הרמה עומדת על כ - 15 נ"ב. נציין כי תלילות עקום ריביות ה IRS בטווח 2 – 5 שנים נמוכה משמעותית מתלילות עקום התשואות הממשלתי לפיכך עדיף לקנות אג"ח ממשלתי ל 5 שנים ולקנות IRS לטווח דומה כנגד מכירת אג"ח ממשלתי לשנתיים ומכירת IRS לשנתיים במקביל.

אג"ח חברות

מגמה מעורבת תוך נטייה לירידות שערים. עלייה קלה ברמת המרווחים. חברות הנדל"ן מארה"ב ממשיכות לגייס למרות הריביות הגבוהות המשולמות בהנפקות.

מגמה מעורבת נרשמה השבוע בשוק האג"ח הקונצרני תוך תנודתיות נמוכה יחסית בכל המדדים. מרבית המדדים נטו לרדת כאשר על רקע העליות באפיק הממשלתי, בעיקר צמוד המדד, נרשמה עלייה קלה ברמת המרווחים. כאשר אנו נמצאים כחודש מסיום השנה, מדובר בשנה השנייה ברציפות בה האפיק הקונצרני, מניב תשואה נמוכה יחסית לאפיק הממשלתי זאת למרות רמת הסיכון הגבוהה יחסית הטמונה בהשקעה באפיק הקונצרני.

בשוק הראשוני גייסו השבוע חברות כ - 1.0 מיליארד ₪. בולטת מגמת המשך ההצטרפות של חברות נדל"ן אמריקאיות לשוק ההנפקות המקומי למרות הריביות הגבוהות הנדרשות מהן, ריביות הגבוהות משמעותית מחברות מקומיות מענף הנדל"ן, בעלות דירוג דומה. כך לדוגמא גייסו השבוע לראשונה החברות סטרוברי פילדס וקליין אינטרנשיונל במצטבר קרוב לחצי מיליארד ₪ בריבית ממוצעת העולה על 7%. לשם השוואה חברת הנדל"ן דמרי, בעלת דירוג דומה גייסה השבוע בריבית של 3.45% בלבד למח"מ דומה. בשבוע הקרוב שתי חברות שכבר גייסו בארץ, ספנסר וברוקלנד ינסו לגייס פעם נוספת. גיוס גדול יחסית נוסף השבוע היה גיוסה של חברת נתיבי גז שגייסה אג"ח צמוד מדד לא סחיר למח"מ של 11.5 שנים במרווח של כ 1.60%. מדובר במרווח נמוך יחסית למרווחים בהן גייסה החברה בשנים האחרונות.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים בעיקר על אחזקות במח"מ של עד 3 – 4 שנים.

מומלצת אחזקת חברות מקבוצת דירוג A.

מומלצת חשיפה למדד התל בונד שקלי בריבית משתנה.

|

רווח בהנפקה** |

הערות |

מרווח |

תשואה |

דירוג |

מח"מ |

סכום |

ענף |

שם החברה |

|

לא נסחר |

צמוד מדד, לא סחיר. |

1.60% |

2.49% |

AA |

11.4 |

400 |

גז ונפט |

נתיבי גז ד' |

|

לא נסחר עדין |

שקלי בריבית קבועה. |

5.80% |

6.68% |

A |

4.0 |

265 |

נדל"ן |

סטרוברי א' |

|

לא נסחר עדין |

שקלי בריבית קבועה. |

6.45% |

7.40% |

A- |

3.8 |

206 |

נדל"ן |

קליין א' |

|

לא נסחר עדין |

צמוד דולר |

3.25% |

5.45% |

A- |

4.9 |

119 |

תעשייה |

גלובל כנפיים ב' |

|

לא נסחר עדין |

שקלי בריבית קבועה. |

2.40% |

3.60% |

A |

4.6 |

106 |

נדל"ן |

דמרי ו' |

|

|

|

|

|

|

|

1,096 |

|

סה"כ: |

* הרשימה כוללת רק חברות שהשלימו המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים.

מתחילת השנה גוייסו הנפקות אג"ח חברות כ – 51.2 מיליארד ₪.

בשנת 2014 גויסו בהנפקות אג"ח חברות כ – 37.7 מיליארד ₪ (לא כולל הנפקות חברות ישראליות בחו"ל).

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

-

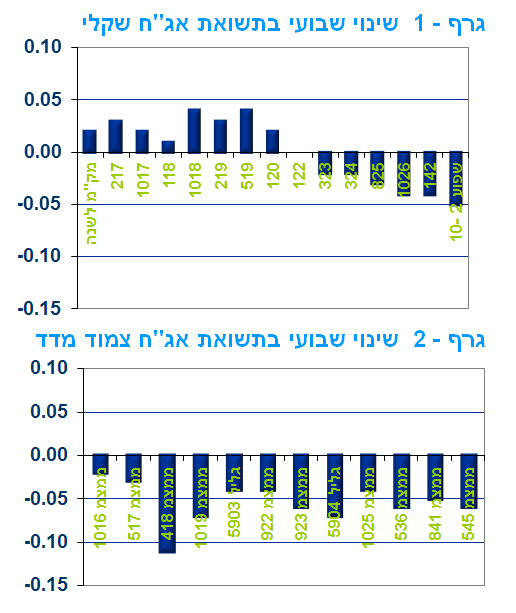

משרד האוצר יגייס השבוע (01.12) 0.80 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגוייסו: ממשק 1018 – 200 מש"ח, ממשק 519 – 200 מש"ח, ממשק 825 – 200 מש"ח, ממצמ 1025 – 200 מש"ח.

-

בנק ישראל ינפיק החודש (01.12) 11.0 מיליארד ₪ במק"מ בדומה לסכום הגיוס בחודשים האחרונים. גם החודש ינפיק בנק ישראל 9.0 מיליארד ₪ במק"מ לשנה (סדרה חדשה 1216), ו 2.0 מיליארד ₪ בהרחבת סדרה קיימת ל 90 יום (סדרה 316).

דודי רזניק,מנהל מחקר אגרות חוב בנק לאומי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון