ארה"ב: עליית האינפלציה תפתח את הדלת לעליית ריבית בדצמבר

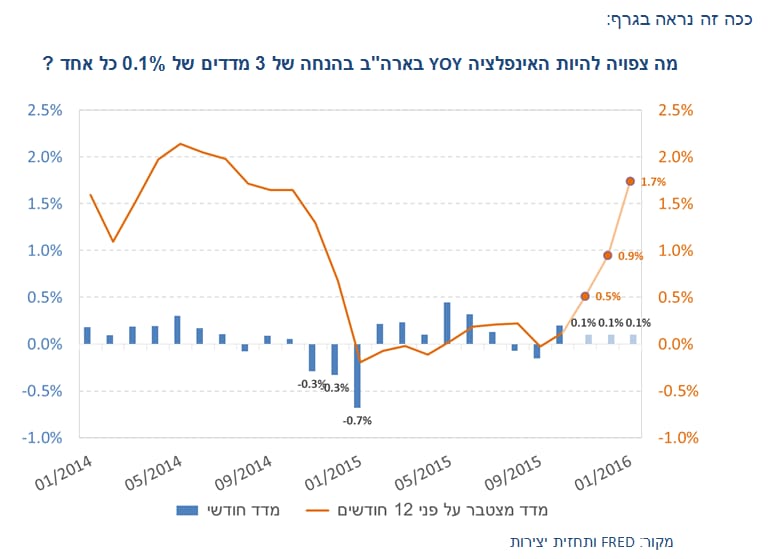

בסקירה האחרונה הצגנו את האינפלציה בכלכלה האמריקאית וציינו, כי מאחר ובחודשים הקרובים צפויים לצאת מהמדידה 3 מדדים שליליים, הרי שהאינפלציה הנמדדת על פני 12 חודשים לאחור, ועומדת כיום על 0.1% בלבד, צפויה להתחיל ולטפס. לאיזו רמה היא צפויה לטפס ? – זה כמובן תלוי במדדים בפועל.

להלן 2 תסריטים:

בתסריט הראשון אנו מניחים כי בכל אחד מהמדדים הקרובים יעלה מדד המחירים לצרכן ב- 0.1% (אינפלציה חיובית מתונה מאד). תחת תסריט זה, אנחנו מוציאים מהמדידה 3 מדדים שבמצטבר ירדו ב- 1.3% (מדדי נובמבר 2014 – ינואר 2015), ומוסיפים למדידה 0.3%. בתסריט אינפלציוני זה, תוך 3 מדדים בלבד, האינפלציה הנמדדת על פני 12 חודשים לאחור, עולה מרמה של 0.1% לרמה של 1.7% (!!).

ככה זה נראה בגרף:

מה צפויה להיות האינפלציה YOY בארה"ב בהנחה של 3 מדדים של 0.1% כל אחד ?

>

מקור: FRED ותחזית יצירות

אבל אולי אנחנו אופטימיים יתר על המידה, בכל זאת הדולר מתחזק ומייצר לחץ דפלציוני. אולי המדדים הקרובים יהיו שליליים ? אז הכנו תסריט אינפלציוני נוסף, שבו כל אחד מהמדדים הקרובים יורד ב- 0.1%, ואז אנחנו מוציאים מהמדידה 1.3%- ומוסיפים לה 0.3%-, כלומר פער של 1%. בתסריט כזה, האינפלציה הנמדדת על פני 12 חודשים לאחור תעמוד בעוד 3 חודשים על 1.1%.

ככה זה נראה בגרף:

מה צפויה להיות האינפלציה YOY בארה"ב בהנחה של 3 מדדים של 0.1%- כל אחד ?

המסקנה הנגזרת מניתוח זה הינה, שצריך לקרות משהו משמעותי בכלכלה, שימשוך כלפי מטה את המדדים הקרובים ויקזז את ההשפעה על המדידה השנתית, של יציאתם מהמדידה של מדדי נובמבר 2014 – ינואר 2015, שהושפעו מהירידה החדה במחיר הנפט הגולמי ומהתחזקות הדולר. נכון להיום, הירידה במחיר הנפט והתחזקות הדולר בתקופה האחרונה, אינן משמעותיות מספיק כדי להוביל לירידה במדדים, בדומה לזו שנרשמה לפני שנה. לכן, אם לא יקרה דבר בלתי צפוי, הרי שסלולה הדרך בפני הפד להעלות את הריבית במשק כבר בדצמבר הקרוב.

עוד נקודה למחשבה: ב-9 החודשים האחרונים האינפלציה בארה"ב עומדת במצטבר על 1.4%. במונחים שנתיים זה מגיע ל-1.9% (בהנחה שמרנית, כי מ- 1980 האינפלציה בפועל בשלושת החודשים הללו היתה בממוצע 0.7%, בעוד החציון והשכיח עומדים על 0.8%). כך שסביבת האינפלציה בארה"ב רחוקה מלהיות שלילית או אפסית, ובכירי הפד רק צריכים לראות שהאינפלציה אכן מתחילה להרים את הראש, כדי שירגישו נוח להעלות את הריבית במשק.

המדד הראשון מבין שלושת המדדים החשובים הללו, צפוי להתפרסם ב- 15 בדצמבר, יום אחד לפני הודעת הריבית. ההסתברות לעליית ריבית בדצמבר, הנגזרת מהחוזים על הריבית, עלתה ל- 78%. אנחנו מוסיפים לתת הסתברות גבוהה מאד להעלאת הריבית בדצמבר.

גוש היורו: הבנק המרכזי צפוי לנקוט בצעד מוניטרי נוסף כבר השבוע

מאז שיו"ר הבנק המרכזי האירופאי אמר כי הבנק ידון בצורך לנקוט בצעדים מרחיבים נוספים בישיבתו הקבועה לדצמבר, שוקי האג"ח בגוש היורו רשמו ירידת תשואות, בחלק מהם אל מתחת לקו האפס.

נזכיר, כי הבנק האירופאי יכול לרכוש אג"ח בעלות תשואה הגבוהה מריבית הפיקדונות (0.2%-). אלא שהשוק כיום מתמחר בהסתברות גבוהה מאד הפחתת ריבית נוספת של לכל הפחות 10 נ"ב, שתפתח פתח לרכישה של אג"ח נוספות, ומכאן ועד הריצה אל האג"ח הפוטנציאלי לרכישה על ידי ה- ECB הדרך היתה קצרה.

על פי ההערכות, ואנו שותפים להערכות אלו, הבנק המרכזי יבחר להפחית שוב את הריבית, מתוך רצון להגדיל את הקנס המוטל על הבנקים כאשר הם מפקידים כספים בבנק המרכזי, במטרה לתמרץ אותם לשחרר כספים באמצעות מתן הלוואות לצריכה ולהשקעות. במקביל, הבנק המרכזי צפוי לדחות את ההכרעה בנוגע להיקף ההרחבה הכמותית למועד מאוחר יותר ב- 2016.

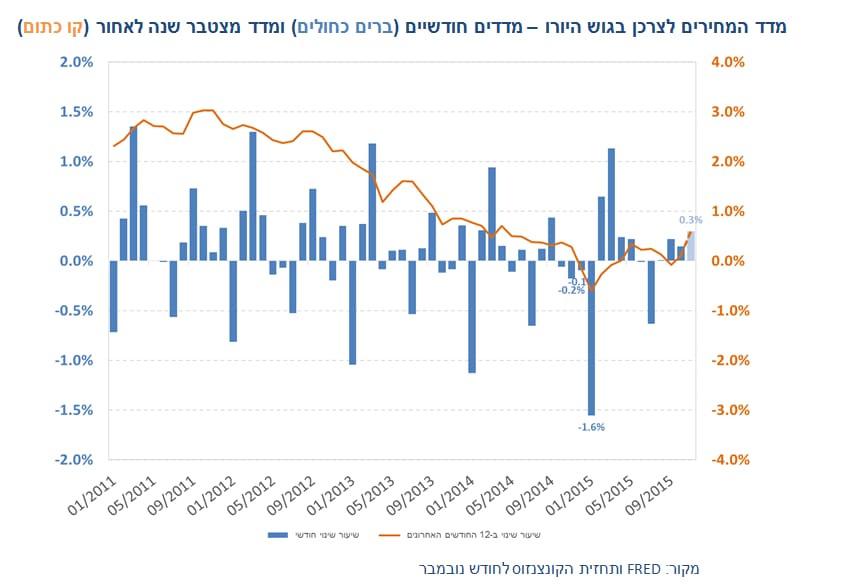

ביום חמישי צפוי להתפרסם האומדן המוקדם למדד המחירים לצרכן לחודש נובמבר. על פי ההערכות המוקדמות המדד יעלה ב- 0.3%. התממשות תחזית זו תעלה את האינפלציה הנמדדת על פני 12 חודשים לאחור מרמה של 0.1% לרמה של 0.6%, שכן בגוש היורו, בדומה לארה"ב, קיים אפקט בסיס שצפוי להוביל לעליה בשיעור האינפלציה הנמדדת על פני 12 חודשים לאחור בחודשים הקרובים, לאחר שבחודשים נובמבר 2014 – ינואר 2015, ירד מדד המחירים לצרכן בגוש היורו ב- 1.9%.

מדד המחירים לצרכן בגוש היורו – מדדים חודשיים (ברים כחולים) ומדד מצטבר שנה לאחור (קו כתום)

מקור: FRED ותחזית הקונצנזוס לחודש נובמבר

ניתן לראות בגרף, כי קיימת עונתיות חזקה במדדי המחירים באירופה: בעוד ינואר הינו מדד עונתי שלילי חזק מדד חודש מרץ הינו מדד עונתי חיובי חזק. עם זאת, שיעור הירידה בינואר 2015 היה גבוה ביחס לשנים קודמות, ולירידה זו הצטרפה ירידה במדד חודש דצמבר שקדם לו, למרות שמדד דצמבר הינו מדד חיובי לרוב.

מדדי החודשים הקרובים צפויים להיות מושפעים מפיחות היורו, אך הבנק המרכזי ממשיך לחפש סימנים להתאוששות הביקוש המקומי, המהווה משתנה קריטי להמשך הצמיחה בגוש היורו, שכן בעוד הכלכלה האירופאית רשמה שיפור, לא ניתן להתעלם מהיות הצמיחה שברירית על רקע חולשת הכלכלה הגלובלית והאירועים הביטחוניים האחרונים.

בינתיים תשואת האג"ח הגרמני ל-5 שנים רשמה שיא שלילי השבוע, כאשר ירדה לרמה של 0.1937%-, קרוב לגבול שקבע הבנק המרכזי לרכישת האג"ח.

החלטת הבנק המרכזי האירופאי תפורסם ביום חמישי, ה- 3 בדצמבר 2015.

ארה"ב וגוש היורו: האם היפרדות בריביות משמעה גם היפרדות בתשואות ?

בעוד השווקים מתמחרים כיום הפחתת ריבית נוספת באירופה, בארה"ב כאמור מתמחר השוק העלאת ריבית ראשונה. הדבר לא מנע מהתשואה על אגרת החוב האמריקאית ל-10 שנים לרדת לרמה של 2.22%, ויש המסבירים את הירידה בתשואת האג"ח בירידת התשואות על האג"חים באירופה, ובאופן ספציפי בירידת התשואות על האג"ח הגרמני.

לטענתם, בעוד המדיניות המוניטרית המשקפת את המיקום השונה של הכלכלות על מחזור העסקים הכלכלי, יכולה ללכת לכיוונים מנוגדים, תשואות האג"ח יתקשו לעשות זאת, וכל פתיחה של המרווח בין גרמניה לארה"ב מעבר לרמה מסוימת, תוביל לרכישה של האג"ח האמריקאי ולצמצום הפער.

לתיאוריה זו, חשוב לציין, אין כל אחיזה בחלק הקצר של העקום המושפע באופן ישיר מהחלטות הריבית. בעוד תשואת האג"ח הגרמנית לשנתיים ירדה השבוע, תשואת האג"ח האמריקאית המקבילה עלתה ל- 0.92%, והרחיבה את פער התשואות בין האג"ח האמריקאי לגרמני לרמה הגבוהה ביותר מאז 2006.

יש להניח, אפוא, כי גם אם תשואת האג"ח הגרמני ל-10 שנים מהווה חסם מסוים לעליית תשואות חדה באג"ח האמריקאי המקביל לו, קיים הסבר נוסף להתנהגות האג"ח האמריקאי ל- 10 שנים (המושפע פחות מהחלטות הריבית בהשוואה לאג"ח הקצר), והוא עשוי להיות קשור לכך שלמרות הצפי לעליית הריבית, ציפיות האינפלציה במשק ל-5 ול-10 השנים הקרובות נותרו מתונות, וכי המשקיעים צופים כי קצב העלאת הריבית יהיה מאד מתון.

הסבר נוסף עשוי להיות קשור לאירועים הביטחוניים האחרונים באירופה, ולעליה בביקוש לנכסים דולריים בטוחים (ירידה ב- Risk Tolerance).

בכל מקרה, אנו מעריכים כי הפד יעלה את הריבית בקצב מתון מאד כפי שאמר שוב ושוב. השבוע תהיה לנו הזדמנות נוספת להקשיב לג'נט ילן שצפויה לשאת נאום ביום רביעי ואחד נוסף ביום חמישי (בפני הקונגרס) על מצב הכלכלה והתחזיות לעתיד. יש להניח כי ילן תתייחס בנאומה לתוואי הריבית הצפוי. סטנלי פישר צפוי אף הוא לשאת נאום השבוע (ביום חמישי) בפני הפד של קליבלנד, אודות הסיכונים הפיננסים ובנקאות הצללים. לא ברור האם פישר יתייחס בנאומו להחלטה הצפויה בדצמבר.

על רקע הצפי לעליית ריבית מתונה, הפסדי ההון אם ייווצרו, יהיו מוגבלים. יתר על כן, אנו מוסיפים להעריך, כי אם לקראת החלטת הריבית ב-16 בדצמבר תתרחש עליית תשואות מהירה (שעד כה כאמור לא התרחשה), הרי שניתן יהיה לנצל זאת להארכת המח"מ.

דברים שכדאי לדעת (ללא הרחבה)

-

ארה"ב: ביום שישי יפורסמו נתוני התעסוקה בארה"ב לחודש נובמבר. על פי הערכות הקונצנזוס, בחודש נובמבר נוספו לכלכלה 196 אלף משרות (לעומת 271,000 משרות באוקטובר), שיעור האבטלה יישאר ללא שינוי ברמה של 5.0% והשכר יעלה ב- 0.2% לאחר עליה של 0.4% לפני חודש ימים.

-

ארה"ב: על פי האומדן השני, הכלכלה האמריקאית צמחה ברבע השלישי של השנה בשיעור של 2.1% (האומדן הראשוני הצביע על קצב צמיחה מתון יותר של 1.5%). אך אליה וקוץ בה: הצמיחה ללא מלאים עודכנה כלפי מטה מ- 2.93% ל- 2.67%.

-

יפן: מדד המחירים לצרכן ביפן עלה באוקטובר ב- 0.1%. המדד ללא מזון טרי ירד ב-12 החודשים האחרונים ב- 0.1% בעוד המדד ללא מזון טרי ונפט (מדד הליבה החדש אחריו עוקב הבנק המרכזי), עלה בשנה האחרונה ב- 0.8%, ונותר רחוק מהיעד של הבנק המרכזי העומד על 2.0%.

-

אוסטרליה: הבנק המרכזי צפוי השבוע (ביום ג') להותיר את הריבית על כנה.

-

אופ"ק: ב-4 בדצמבר יתכנסו מדינות אופ"ק לישיבה בווינה. ארבע מתוך 12 המדינות החברות בארגון כבר אמרו כי הן מתנגדות למדיניות הנוכחית וכי הן דורשות לקבוע רצפה למחיר הנפט ולחדש את מכסות התפוקה. הדבר נחוץ במיוחד על רקע חידוש היצוא מאיראן בעוד מספר חודשים. עם זאת, מאחר ותפוקת הנפט מפצלי השמן בארה"ב מצויה במגמת ירידה מזה 6 חודשים, כלומר המאבק רק החל לשאת פרי, הרי שסביר כי אופ"ק יודיע על המשך המדיניות הנוכחית לעת עתה.

איילת ניר כלכלנית ואסטרטגית ראשית יצירות בית השקעות

דיסקליימר

מסמך זה הוכן על ידי בית ההשקעות יצירות. המסמך מבוסס על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מעודכנים, אשר על כן הוא משמש כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. אין במסמך זה ובכל הכלול בו משום ייעוץ או הזמנה לרכוש (או למכור) את ניירות הערך הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. בית ההשקעות יצירות לא יהיה אחראי לכל נזק שיגרם, אם יגרם, למאן דהוא, כתוצאה מהסתמכות על מסמך זה. בית ההשקעות יצירות מחזיק עבור לקוחותיו ניירות ערך המסוקרים במסמך זה, כולם או חלקם, והוא עשוי לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך הנ"ל. כמו כן, לכותבי עבודה זו, כולם או חלקם, עשוי להיות עניין אישי, בניירות הערך המסוקרים במסמך זה, כולם או חלקם.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

/ קרדיט: אילוסטרציה – AI")