הספר הנודע של ספנסר ג’ונסון, מי הזיז את הגבינה שלי? עוסק במסע של רחרחן, רצרצן, ליבוט וחיבוט במבוך בעקבות הגבינה, מסע זה הוא גם המסע שכולנו עושים במבוך הנפש. יש בנו קולות שונים: אלה המעודדים לנוע קדימה, אלה המבקשים זמן למחשבה, ואחרים המפחידים ומשתקים. המסע למציאת כלי השקעות חדשים לתיק ההשקעות שלנו אינו שונה, ובמסע זה עלינו לקבל את הקולות השונים: להקשיב להם, לא להיבהל מהם, קצת לעצור ולבדוק, ולאחר מכן להמשיך לחפש. טבעי לרצות לשמור על הדברים המוכרים כמו קניית מניות או אג”ח, אך חשוב לא פחות לא לפחד משינוי.

תיק ההשקעות הוא מסע שאינו נפסק, התחדשות מתמדת. היכולת להשקיע בכלי השקעה מתוחכמים כמו קרנות גידור הינו הכרחי לצורך בניית תיק השקעות שכל אחד ממרכיביו יכול להשיא תשואה עצמאית שאינה תלויה בכלי השקעה אחר בתיק. בכל הנוגע לשינוי על המשקיעים לקבל שני רבדים של שינוי:

-

ההבנה שקיומו של נכס אלטרנטיבי כקרנות גידור היא תוספת איכותית לתיק ההשקעות בכל הנוגע ליחס שבין תשואה לסיכון. התשואות ההיסטוריות (עשרות שנים) מראות שהוספת קרנות גידור לתיק השקעות הוסיפה לתשואה והפחיתה את הסיכון. שילוב נדיר שהתרגום שלו הוא עליה במדד השארפ (היחס בין תשואה לסיכון).

-

היכולת לזהות כי דווקא עכשיו, לאחר מספר שנים שמדדי המניות הביסו את קרנות הגידור, תנאי השוק הבשילו לחזרתן של קרנות הגידור ככלי ההשקעה אשר מניב תשואות עודפות על אלו של כלי ההשקעה המסורתיים. מאמר של יחידת המחקר של LYXOR סוקר את הסיבות לתשואות החסר בשנים האחרונות והסיבות לתשואות היתר האפשריות בשנים הקרובות.

הלחץ על קרנות הגידור גבר

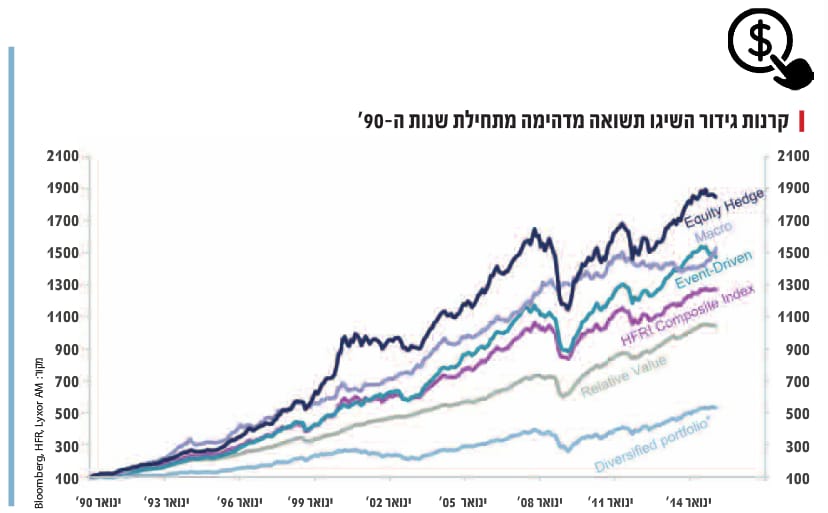

במהלך 5 השנים האחרונות נוצר לחץ על קרנות הגידור שנבע מחוסר היכולת שלהם לספק למשקיעים תשואות העונות על ציפיותיהם. נטען כי קרנות הגידור גובות עמלות שאינן תואמות את ביצועיהן. קרנות הגידור מאז פברואר 2009 מפגרות אחר ביצועי מדדי המניות הגלובליים. בעוד מדדי המניות הניבו תשואה כוללת שנתית של כ־18%, קרנות הגידור הניבו תשואה שנתית של כ־8%. גם תיק השקעות שהורכב מ־60% מניות ו־40% אג”ח הניב 12.7% תשואה שנתית. בכל הנוגע לתשואת מנוטרלת סיכון גם תיק ההשקעות המפוזר וגם מדד היחוס של האג”ח הניבו תשואות מנוטרלות סיכון גבוהות יותר. קרנות הגידור הניבו בתקופה זו תשואה מנוטרלת סיכון גבוהה יותר רק ממדדי המניות וזאת משום שהתנודתיות שלהן משמעותית נמוכה יותר. מעניין לראות כי מעבר לביצועי החסר של קרנות הגידור בכללותן, כמה אסטרטגיות שלהן הניבו ביצועים חזקים.

קרנות מסוג Relative Value ו־Event Driven הניבו את מדדי השארפ הגבוהים ביותר מאז 2009 וביצועיהן טובים הניבו ביצועי חסר. מצד שני קרנות מסוג Equity Hedge ו־Macro יותר ממדד האג”ח והתיק המפוזר. מצד שני.

לכן חשוב לזכור שקרנות גידור הן נכס הטרוגני, ובחירת האסטרטגיה הנכונה והקרן הנכונה הן מפתח להצלחה. תשואות החסר של קרנות הגידור יצרו כאמור לחץ על התעשיה. למרות שהן ממשיכות לגייס כסף שנה אחר שנה והן מנהלות קרוב ל־3 טריליון דולר, שיעורי העמלות שהן גובות נמצאות במגמת ירידה. מבנה העמלות הידוע של 2% עמלת ניהול ו־20% עמלת הצלחה אינו תקף עוד. העמלות הממוצעות הן 1.5% דמי ניהול ו־17% דמי הצלחה. ממוצע הקרנות הקטנות 1.53%+18% וממוצע הגדולות 1.37%+16%.

הנתונים ההיסטוריים של ביצועי קרנות הגידור קיימים כ־25 שנים ובהתחשב בכך שבתקופה זו היו מחזורים כלכליים שונים, ניתן לומר כמה עובדות על תשואות אבסולוטיות, תשואות יחסיות, תשואות מנוטרלות סיכון והעדר קורלציה עם כלי השקעה מסורתיים.

התשואה האבסולוטית:

של קרנות הגידור היתה יוצאת מהכלל. מאז 1990 התשואה הממוצעת השנתית לאחר עמלות היתה 10%. חשוב לא פחות שקרנות הגידור היו יצרניות חזקות של אלפא (תשואה שאינה תלויה במדדי השוק), והן ייצרו בממוצע אלפא של 4.5% בממוצע בין השנים 1990 ל־2015.

התשואה היחסית:

של קרנות הגידור בהשוואה לכלי השקעה מסורתיים היתה אף היא מצוינת בטווח הארוך. קרנות הגידור הניבו תשואות מעל מניות ואג”ח או תיק משולב.

תשואה מנוטרלת סיכון:

גם כאן קרנות הגידור הניבו תוצאות טובות יותר מכלי ההשקעה המסורתיים. מאז 1990 מדד שארפ של קרנות הגידור היה קצת מעל 1 בהשוואה ל־0.2 של מדד המניות העולמי. גם בהתיחס לאג”ח קרנות הגידור הציגו מדד שארפ מעט טוב יותר. מבין כל האסטרטגיות Relative Value, Macro Event Driven, הניבו את התשואה לסיכון הגבוהה ביותר.

הקורלציה עם נכסי השקעה מסורתיים:

המתאם בין ביצועי קרנות הגידור לנכסי השקעה מסורתיים היה נמוך. הקורלציה הנמוכה ביותר היתה למנהלי אסטרטגיית המאקרו שעמדה על 0.4 מול תיק משולב של 60% מניות ו־40% אג”ח. בנוסף לכמה אסטרטגיות לא היתה קורלציה כלל עם האג”ח כמו למשל לאסטרטגיות Event Driven ו־Equity Hedge היתה קורלציה גבוהה יותר למניות של 0.7.

סיבה חשובה שקרנות הגידור הניבו תשואות מנוטרלות סיכון גבוהות יותר היא התנודתיות הנמוכה שלהן. כל אסטרטגיות הגידור הראו תנודתיות שנתית נמוכה יותר מאשר תיק 60/40. התנודתיות השנתית של אסטרטגיות הגידור השונות נעה בין 4.3% (Relative Value) ועד 9% בחלק הגבוה (Equity Hedge) בהשוואה ל־9.2% בתיק המשולב.

מדוע קרנות הגידור הניבו ביצועי חסר לאחרונה?

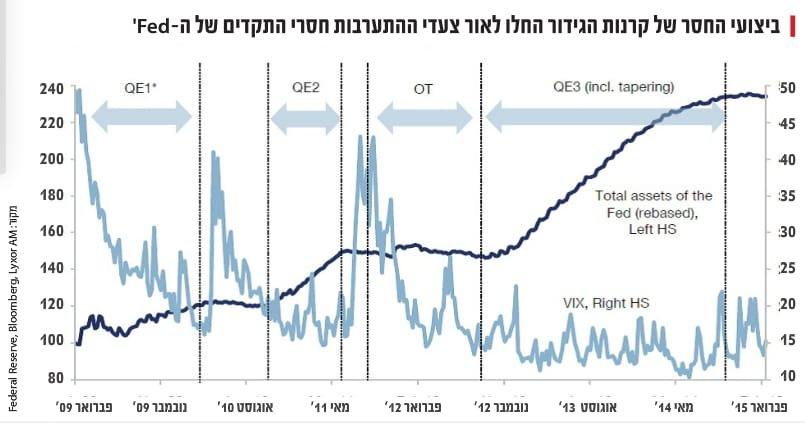

ביצועי החסר החלו עם התערבות הפדרל ריזרב והדחיפה של תשואות האג”ח לשפל הסטורי ולתנודתיות נמוכה מזה שנים בשוק המניות. הגרף למטה מראה שבכל פעם שהפד החליט להרחיב את רכישות הנכסים שלו, תגובתו תרמה באופן משמעותי למיתון התנודתיות בשוק המניות.

יש קשר בין התשואה היחסית של קרנות הגידור לנפילה בתנודתיות. כאשר התנודתיות עולה קרנות הגידור מניבות תשואות גבוהות יותר מהמניות. והפוך, כאשר התנודתיות יורדת, קרנות הגידור מפגרות אחר שוק המניות (וזה בדיוק מה שהיה במהלך 6 השנים האחרונות).

כמו כן השווקים היו מונעי נזילות. האסטרטגיה העיקרית של לונג /שורט היתה בעיתית כאשר השוק היה כל כך חיובי והגאות העלתה את כל הסירות יחד כך שהבדלי הביצועים בין מניות שונות היו קטנים מאוד במהלך השנים האחרונות. בנוסף הנפילה בתשואות אגרות החוב העלתה את הלחצים הדיסאינפלציוניים ואת התערבות הבנקים המרכזיים ולכך היתה השפעה שלילית על קרנות הגידור.

בנוסף, חלק המשקיעים המוסדיים בקרנות הגידור עלה מ־20% לפני כעשור לכ־2/3 מכלל המשקיעים. מצד אחד זה הביא להעלאת היציבות הפיננסית והקטנת המינוף של הקרנות אך מצד שני ההוצאות התפעוליות עלו דרמטית על מנת להיענות לדרישות הציות והשקיפות שדורשים המשקיעים המוסדיים וגם כדי ליישם מנגנוני בקרה פנימיים טובים יותר. גם השינוי בסביבה הרגולטורית בעקבות המשבר ב־2008 הוביל לדרישות רגולטוריות מחמירות חדשות. ככל שהחברה קטנה יותר כך זה משפיע עליה יותר. בסקר שנערך ב־2013 העריכו שהוצאות התפעול השנתיות עלו בכ־10% בקרב קרנות הגידור.

אם נעבור על הסיבות שפורטו לעיל וננסה לנתח מה תהיה השפעתם על תעשיית קרנות הגידור במהלך השנים הבאות נגלה שהשפעתם תהיה ככל הנראה נמוכה יותר על ביצועי הקרנות. מדיניות ההקלה הכמותית של הפד מאחורינו וניתן לצפות שהמדיניות המוניטרית תחזור לנורמליזציה ותשפיע על ביצועי שוק המניות. גם ההוצאות השוליות ביישום תקנות הרגולציה החדשות הולכות ויורדות.

הגורמים המשפיעים על תשואות קרנות הגידור

אחד הגורמים העיקריים הינו האלפא שקרן הגידור מצליחה לייצר. החל משנת 1990 ועד 2009 קרנות הגידור ייצרו אלפא שנתית ממוצעת של 4.5%. מאז 2009 האלפא נפלה ל־1.2% לשנה. הבטא עם שוק המניות ירד מ־35% לכל התקופה ל־31% מאז 2009. הבטא עם שוק האג”ח היה 60% ועלה ל־70% מאז 2009. זה אומר שהנפילה בתשואות אגרות החוב עקב המשבר הפיננסי פגע מאוד בתשואות קרנות הגידור במהלך התקופה. הבטא של קרנות הגידור עם שוק המניות והאג”ח הסבירו 55% מהתשואות שלהן בין השנים 1990־2015. מאז 2009 שני גורמים אלה מסבירים 73% מהתשואה.

ניתן לצפות כי יצירת האלפא תחזור לרמות אותן ראינו בעבר. בהתחשב בעובדה כי יצירת האלפא היתה נמוכה יותר מאז 2009, ניתן להניח בצורה שמרנית כי יצירת האלפא תגיע ל־3% לשנה במהלך השנתיים הקרובות( מתחת לממוצע 3.7% בין השנים 1990־2015) ו־4% בין השנים 2017־2020 (נמוך מממוצע 4.5% בין השנים 1990־2009). הנחה זו עקבית עם התרחיש של עליה הדרגתית בתנודתיות כתוצאה מהבשלת המחזור הכלכלי, התמחור הגבוה והנורמליזציה של המדיניות המוניטרית בארה”ב.

תרחישים אפשריים ל־5 השנים הבאות

נורמליזציה במדיניות הרבית בארה”ב:

ההנחה הראשונית היא תחילת העלאות רבית בהמשך 2015 בקצב הצפוי ע”י השוק. התוצאה היא הפרעה מוגבלת לשווקים וכמו כן העליה בתשואות אג”ח ממשלתי ל־10 שנים תהיה מתונה. כלכלת ארה”ב תגיע למיתון בעל עוצמה נמוכה עד 2017. תשואות המניות תגענה לממוצע של אמצע חד ספרתי. תשואות אגרות החוב ידחפו קדימה, אך הן תשארנה ברמה נמוכה מ־3% למשך השנים הקרובות. עד לסוף תקופת ה־5 שנים, תשואות אג”ח 10 שנים תגענה לאיזור 4%.

הפד מעלה ריביות מהר יותר מהצפוי:

בהנחה שהתאוששות כלכלת ארה”ב מתחזקת והפד מעלה ריביות מוקדם ומהר יותר מהצפוי ע”י השוק, זה יצור השפעה שלילית על מחירי המניות במהלך השנתיים הקרובות וידחוף את תשואות אג”ח ממשלתי ל־10 שנים מעל 4% במהלך 2016. למרות זאת, התחזקות כלכלת ארה”ב תתמוך בנכסים מסוכנים. מחירי המניות בארה”ב בתרחיש זה צפויים להניב תשואות חד ספרתיות גבוהות עד סוף התקופה (2018־2020). תשואת אג”ח ממשלתי ל־10 שנים צפויה להישאר מעל 4%.

קפאון מתמשך:

התנאים הכלכליים ששררו עד אמצע 2015 יימשכו ויגרמו עיכוב בהעלאות הרבית שכרגע מגולמות בשוק. במצב זה מחירי הנכסים המסוכנים נתמכים ע”י הפד אבל התשואות הצפויות הן ברמת אמצע חד ספרתי כתוצאה מהתמחור הגבוה. מדיניות זו תגרום להמשך תנודתיות מוגבלת. תשואות אג”ח ממשלתי ל־10 שנים יישארו קצת מעל 2%, בדומה לרמתן הנוכחית. תרחיש זה עקבי עם התחזית של קובעי המדיניות בארה”ב.

השלכות של התרחישים על תשואות קרנות הגידור

בהינתן 3 התרחישים והצפי השונה למחירי המניות ואגרות החוב, ניתן להעריך מה תהיינה התשואות העודפות של קרנות הגידור. התוצאה מלמדת שהתרחיש השני שבו הפד מעללה ריביות מהר יותר מהצפוי, יהיה טוב יותר לקרנות הגידור, מכיון שבתרחיש זה התנודתיות הצפויה תעלה. יחד עם זאת התרחיש השלישי של קפאון מתמשך יהיה הגרוע ביותר עבורן.

התשואה הצפויה:

תשואת היתר מעל רבית ליבור 3 חודשים צפויה להיות מעל 5% לשנה.

עופר מושקוביץ הינו יועץ השקעות בכיר בפיננסים ניהול הון פרטי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.