השתלות בישראל ובחו"ל וטיפולים מיוחדים בחו"ל

ביטוחי השתלות משווקים על-ידי רוב חברות הביטוח בארץ, מביא לראשונה השוואה של ששת הסעיפים עיקרים שנוגעים לתקרות ביטוחי ההשתלות השונים | כתבה ראשונה בסדרה

ביטוח השתלות זה משווק על ידי רוב חברות הביטוח בארץ ונותן מענה לחללים הקיימים במערכת הבריאות הציבורית. ביטוח זה משלב כיסוי עלויות במקרה של השתלה וכיסוי בכל שאר המקרים שאין למערכת הרפואית בארץ אפשרות לתת מענה הולם.

חללים אלו נובעים מכך שבשנת 1980 צעדה מדינת ישראל לאחור לאחר שעודכן חוק ה”אנטומיה והפתולוגיה” ובוא נקבע שייאסר לקיחת איברים מנפטר שסירב לתרום איברים במהלך חייו או שקרובי משפחתו ממדרגה ראשונה מסרבים לתרום איבריו לאחר מותו, בכך הצטמצמו האפשרויות.

בנוסף לזאת, בשנת 1995 בתקנון “ביטוח בריאות ממלכתי” עדכנו קופות החולים שינתן מימון של 250,000 $ לחולה עבור שירותים רפואיים במדינות חוץ במקרים הבאים: עצבים ומוח, מחלות לב, גידולים, השתלת איברים ומומים מולדים. כל זאת בשני תנאים, הראשון שאין בארץ אפשרות לטפל במקרה או לקבל טיפול חילופי והשני במקרה של סכנה לאובדן חיים.

שינוי במגמה השלילית התחיל מאמצע 2008, כאשר חוקק חוק “השתלת איברים וקבע כי אדם חי שתרם מאיבריו יקבל מהביטוח הלאומי תעודת הוקרה, מעמד של חולה במחלה כרונית, יקבל הטבות כספיות, פטור מתשלומים מסוימים ופיצויים. החוק אוסר סחר באיברים, קבלת תמורה, איסור תיווך ומעניק קדימות לחותמים על כרטיס אדי בתור להשתלה אם יזדקקו.

ניתן להבין מכל הכתוב, שחולים שזקוקים להשתלות, מטופלים בארץ בשיטות חילופיות כגון דיאליזה לחולי כליות ובמקרה של סכנה לאובדן חיים עומדים בתור ארוך מכיוון שמספר התורמים מצומצם וכך גם מספר האיברים. האבסורד הגדול ביותר, הוא שבהנחה וחולה מקבל אישור לטיפול רפואי בחו”ל, תקרת המימון לא עודכנה מזה 30 שנים ועומד על רק 250,000 $, כאשר העלות הממוצעת כיום בגין הקדמה עומדת על כמליון דולר!

רוב חברות הביטוח מגדירות את פרק ה“השתלות” כהוצאת איבר מגוף החולה כגון: לב, ריאה, כליה, לבלב, כבד, מעי ושחלה והחזרתו מאדם או מבעל חיים או איבר מלכותי. כמו כן ההגדרות נוגעות לרוב בכל הקשור לתהליך שקשור למציאת תורם למח עצם או תאי גזע או דם טבורי.

רוב החברות מגדירות “טיפולים מיוחדים בחו”ל” כמקרה שאינו יכול להיות מטופל כראוי בארץ בגלל חוסר ידע, ניסיון או אמצעים וקושר בין זמן ההמתנה של החולה למצבו הרפואי. לדעתי פרק זה חשוב יותר מפרק ההשתלות מכיוון שהוא כולל בתוכו יותר מקרי ביטוח.

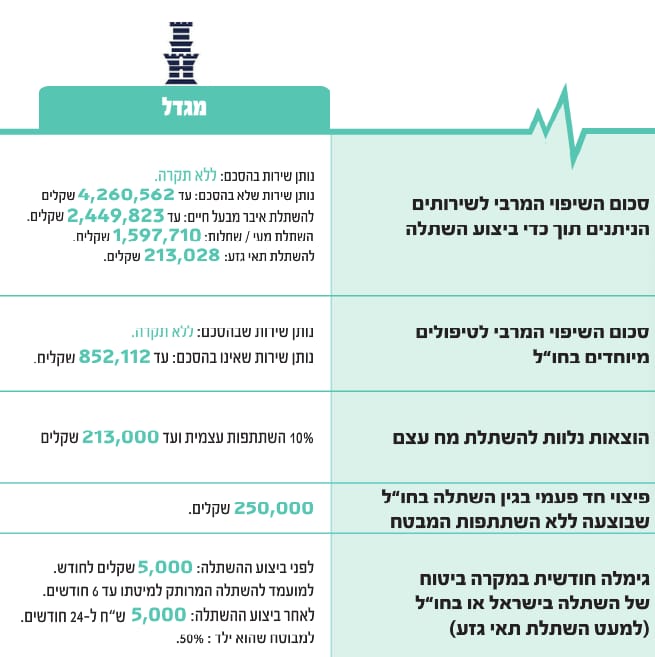

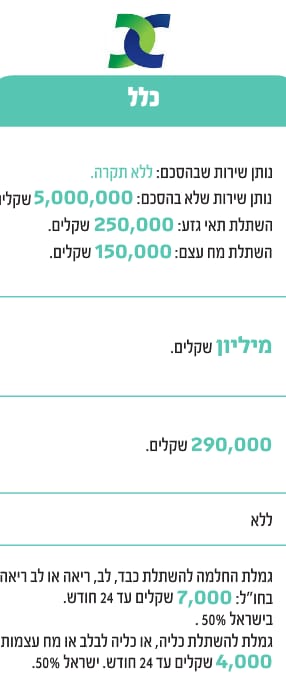

בליגה זו אני אבצע השוואה של ששת הסעיפים העיקריים שנוגעים לתקרות ביטוח ללא התייחסות לרמת השירות, מקצוענות ועלות, כאשר כל חברת ביטוח תקבל כוכב אם יש לה יתרון יחסי על האחרות. סכום השיפוי להשתלה בארץ או בחו"ל מחולק למספר תקרות ביטוח לפי כל מקרה. בכל חברות הביטוח, השתלה אצל נותן שירות שבהסכם ללא תקרה, לעומת תקרת ביטוח ממוצעת של 4.5 מליון שקלים לנותן שירות שלא בהסכם. ניתן לציין לטובה את הפניקס שלא מבדילה בין השתיים ועל כך היא מקבלת כוכב.

סכום השיפוי ל”טיפולים מיוחדים בחו”ל”, שחשיבותו לדעתי גבוהה מ”השתלות” עומד על כ־900 אש”ח כאשר ניתן לציין לטובה את מגדל והראל על כיסוי מלא אצל נותן שירות שבהסכם ועל כן כל אחד מהן יקבל כוכב.

הוצאות נלוות להשתלות ומאגרי מידע במקרי מח עצם, תאי גזע, דם היקיפי או דם טבורי, מהווה נטל כלכלי ומחסום פיזי בפני החולים. רק בשנים האחרונות מדינת ישראל התקדמה בהרחבת מאגרי הידע וזאת בזכות פרסומים רבים. תהליך הפרסום והלוגיסטיקה להפקת המאגר דורשת מימון רב והפניקס מובילה בתקרת הכיסוי ועל כן קיבלה כוכב.

פיצוי חד פעמי שבוצע בחו”ל ללא השתתפות המבטח מאפשר למבוטח לוותר על תביעה ולקבל בתמורה סכום חד פעמי (כמו פיצוי בגילוי מחלה קשה) ושיעשה ככל העולה על רוחו. יש האומרים כי סעיף זה לא עולה בקנה בקנה מול החוק כנגד סחר באיברים מכיוון שהוא מאפשר לחולה המבוטח לממן טיפול בארצות שבהן מפותח הסחר הלא חוקי באיברים. ניתן לציין את הפניקס שלהם גובה הפיצוי הגבוה ביותר ועל כן ניתן לה כוכב.

גימלה חודשית באה לעזור לחולה המבוטח מבחינה כלכלית במקרה של השתלה. החברות רואות לרוב לטובה בחו”ל לעומת הארץ ויש חברות שמפצות על זמן המתנה לפני ואחרי ההשתלה. ניתן לציין לטובה את הפניקס ושלא מבדילה בין המקרים ואת מנורה שמפצה בסכומים הגבוהים ביותר.

בליגת הכוכבים של ביטוח “השתלות בארץ ובחו”ל וטיפולים מיוחדים בחו”ל” ניתן לציין לטובה את הפניקס שקיבלה ארבעה כוכבים מהשישה האפשריים, ובכך לפי התקנון, בשעת הצורך יינתן למבוטח כיסוי הרחב ביותר.

גלעד מאיר הכותב סוכן פנסיוני מורשה, מומחה לביטוח פרט

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.