מדד המחירים לצרכן הממוצע למדינות השייכות לארגון ה-OECD עלה בשיעור של 0.6% ב-12 החודשים האחרונים שהסתיימו באוקטובר 2015. מדובר בירידה בקצב האינפלציה הממוצע במדינות ה-OECD בהשוואה לרביע האחרון של 2014, אז עמדה האינפלציה השנתית על 1.4%.

בראש הגורמים שתמכו בהאטת מדד המחירים לצרכן בקרב מדינות ה-OECD יש את הירידה במחירי האנרגיה והסחורות ברחבי העולם. ירידה זו החלה בשנת 2014 ואף החריפה בשנת 2015 עד כה, ולכן תרמה לירידה באינפלציה ברוב המדינות המפותחות בעולם. שנת 2015 צפויה להסתכם, להערכתנו, בירידה ממוצעת של כ-45% במחיר הנפט, זאת לאחר ירידה של כ-9% ב-2014. בנוסף, מחירי הסחורות בתחום המזון והמשקאות צפויים לרדת בכ-18% ב-2015, ומחירי התשומות לייצור צפויים לרדת בכ-14%.

מגמה של ירידה בקצב האינפלציה, נרשמה גם בישראל. כך, שיעור האינפלציה ב-12 החודשים האחרונים שהסתיימו באוקטובר השנה, הסתכם בכ-0.7%-, לעומת כ-0.2%- בסוף 2014. שיעור השינוי השנתי של המדד בישראל מצוי בתחום השלילי ברציפות מאז חודש ספטמבר 2014, והינו נמוך בהשוואה לרוב מדינות ה-OECD האחרות (ראה\י תרשים), ונמוך אף בהשוואה לממוצע האיחוד האירופי. בהקשר זה, נציין כי ירידת מדד המחירים לצרכן בישראל הייתה חדה יותר מאשר ב-OECD, בין היתר, כתוצאה מירידות מחירים נוספות, ייחודיות לישראל, רובן ביוזמה ממשלתית ובעלות אופי חד-פעמי. התפתחות זו, לצד הרמה הנמוכה של האינפלציה הצפויה במבט קדימה (על פי שוק ההון), מצביעה על "סביבת אינפלציה" נמוכה מאוד בישראל, אשר בולטת בהשוואה בינלאומית.

במבט קדימה, שיעור השינוי השנתי של מדד המחירים לצרכן בישראל, צפוי לעלות באופן הדרגתי מאוד ולצאת מהתחום השלילי ולעבור לסביבה חיובית מתונה מאוד במהלך 2016. העלייה במחירי סעיף הדיור, תוך כדי התייקרות יחסית לרכיבי מדד אחרים, צפויה להוסיף ולתמוך בעליית המדדים הבאים. מנגד, ירידות מחירים, שרובן בעלות אופי חד-פעמי, כמו במחירי הדלק, ביטוח החובה, ואולי בתחבורה הציבורית, ישפיעו בכיוון ההפוך. לסיכום אנו מעריכים כי האינפלציה בשנת 2016 תמשיך להיות מתונה ונמוכה מהגבול התחתון של יעד יציבות המחירים (1-3%), אולם לא צפויה להיות שלילית בסך הכולל השנתי.

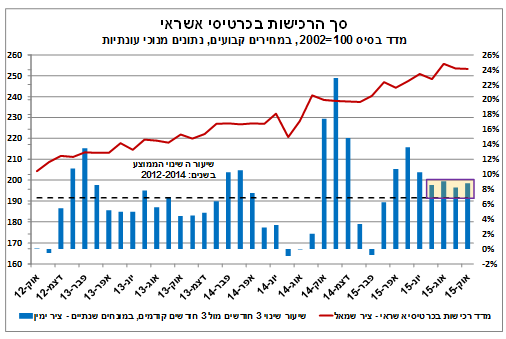

נמשכת הפעילות הערה ברכישות בכרטיסי אשראי. הפעילות עשויה להתרחב בחודשים הבאים

היקף הרכישות בכרטיסי אשראי על ידי צרכנים פרטיים נותר בחודש אוקטובר כמעט ללא שינוי לעומת החודש הקודם.

בחינת הנתונים לתקופות זמן ארוכות יותר, מצביעה על עלייה מסוימת בקצב הגידול ברכישות בכרטיסי אשראי בעת האחרונה. כך, סך הרכישות עלו בשיעור של 8.8% בממוצע בשלושת החודשים אוגוסט-אוקטובר השנה לעומת שלושת החודשים שקדמו, לאחר עלייה מתונה יותר של 8.2% במאי-יולי.

עם זאת, יש לציין כי קצב הגידול של הרכישות בכרטיסי אשראי בארבעת החודשים האחרונים (יולי-אוקטובר) התייצב סביב ממוצע של כ-8.5%. קצב זה אמנם נמוך בהשוואה לשלושת החודשים שקדמו (אפריל-יוני), אולם עדיין גבוה מהממוצע הרב שנתי (ראה/י תרשים). התפתחות זו, מלמדת על פעילות ערה ברכישות בכרטיסי אשראי בחודשים האחרונים, למרות הירידה בקצב, בהתאם לנתוני הצמיחה של הצריכה הפרטית (בעיקר השוטפת).

לסיכום, הקצב הגבוה מהממוצע של הרכישות בכרטיסי אשראי בחודשים האחרונים, לצד שיעורי ריבית נמוכים יחסית, מגמת ירידה מתמשכת של מחירי רכיבי צריכה שונים, בשילוב עם נתונים חיוביים יחסית משוק העבודה, מעידים על שיפור אפשרי במצב הכלכלי של משקי הבית. על רקע זה, עשויה הפעילות בכרטיסי האשראי להתרחב גם בחודשים הבאים. עם זאת, להערכתנו, להתמשכות גל האלימות הנוכחי ו/או החרפתו עלולה להיות השפעה שלילית על פעילות הצריכה הפרטית, וכפועל יוצא מכך גם על הרכישות בכרטיסי אשראי.

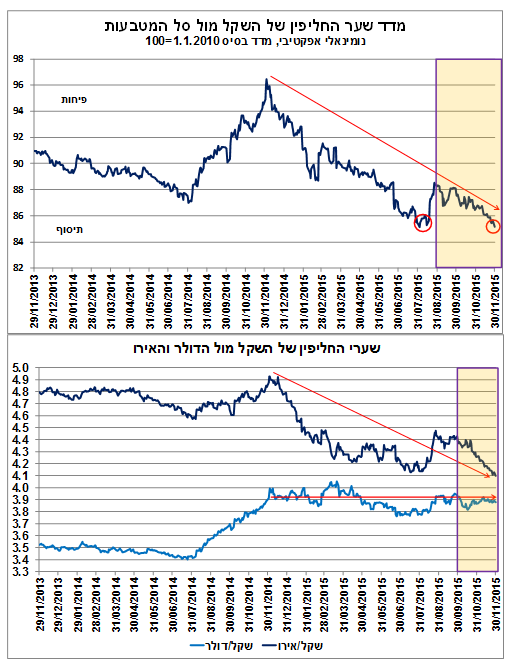

התנודות בשערו של השקל בעת האחרונה, נבעו בעיקר מגורמי חוץ. בטווח הארוך, פוטנציאל הפיחות של השקל מוגבל

במהלך חודש נובמבר נמשך התיסוף בשערו של השקל מול סל המטבעות. תיסוף זה, הוביל חזרה את השקל לנקודת שיא העוצמה בראייה היסטורית (ראה/י תרשים עליון). נציין כי מהלך התיסוף הנוכחי החל בראשית חודש ספטמבר השנה, לאחר הפיחות הזמני שחל במהלך חודש אוגוסט בשערו של השקל מול סל המטבעות על רקע זעזועים כלכליים עולמיים.

כפי שניתן לראות בתרשים התחתון, התיסוף בשערו של השקל מול הסל בחודשים האחרונים, נבע בעיקר מתיסוף חד בשערו של השקל מול האירו (שמהווה כ-26% מתוך סל המטבעות). זאת, על רקע היחלשותו של האירו בעולם, בין היתר, עקב המדיניות המוניטארית המרחיבה שמנהל הבנק המרכזי האירופי. מנגד, השקל נותר יציב מול הדולר (שמהווה כ-36% מתוך סל המטבעות, יחד עם היואן הסיני שלרוב מתואם עם הדולר), על רקע התחזקותו של הדולר בעולם.

למעשה, עיקר התיסוף בשערו של השקל מול סל המטבעות כבר מאז חודש דצמבר 2014 (נקודת שפל של שלוש השנים האחרונות בשערו של השקל מול הסל), חל מול האירו. כך, מאז (16.12.14) ועד היום (30.11.15) חל תיסוף של כ-12% בשערו של השקל מול הסל, כאשר מול האירו חל תיסוף חד של כ-17%, בעוד מול הדולר חל תיסוף של כ-1.5% בלבד. נציין כי שער החליפין של השקל מול האירו נמצא כיום בנקודת שיא העוצמה בראייה היסטורית, והוא עומד על 4.099 ₪ (ראה/י תרשים תחתון).

לסיכום, התנודות שחלו בעת האחרונה בשערו של השקל מול סל המטבעות מיוחסות בעיקר למגמות עולמיות שהן חיצוניות למשק המקומי, ופחות לגורמים פנימיים, ביניהם, צעדי מדיניות מוניטארית מצד בנק ישראל. כפי שציינו בעבר, ההשפעה של הריבית על שער החליפין של השקל מול סל המטבעות הינה מוגבלת לטווח הקצר בלבד, שכן בטווח הארוך מושפע שער החליפין במידה רבה יותר מגורמי רקע בסיסיים, אשר אינם רגישים לשינויים בריבית, ובכללם: עודף גדול של נכסים במטבע חוץ למשק הישראלי על פני התחייבויות, עודף בחשבון השוטף של מאזן התשלומים, השקעות ריאליות ישירות הזורמות מחו"ל לישראל, הפקת הגז מקידוח תמר (ובעתיד גם מקידוחים אחרים, ובכלל זה לשם יצוא), ועלייה, אם כי איטית, בפער הריבית של ישראל מול חלק מן המדינות המפותחות בעולם בשנים הבאות (בפרט כלפי אירופה ויפן). לאור האמור, אנו מעריכים כי גורמי הרקע הבסיסיים (בשילוב עם סביבה פיסקאלית יציבה) צפויים להוסיף ולתמוך בשקל חזק יחסית גם בהבאות עתיד הנראה לעין. על כן, בהיעדר שילוב של כלים נוספים להתמודדות עם הכוחות ארוכי הטווח הפועלים לתיסוף השקל פוטנציאל הפיחות של השקל מוגבל.

ד"ר גיל בפמן,ראש אגף כלכלה בלאומי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.