בשני נאומים שנשאה השבוע ג'נט ילן, רמזה יו"ר הבנק הפדראלי בארה"ב, כי הריבית צפויה לעלות בדצמבר. בנאומיה התייחסה ילן לשיפור בשוק העבודה ולשיפור הצפוי בשיעור האינפלציה לאחר שהשפעת הגורמים הזמניים תדעך. עוד התייחסה ילן לסיכון בדחיית ההחלטה להעלות את הריבית, ולתוואי הריבית שצפוי לפחות בתקופה הקרובה, להיות מתון.

ילן מציינת כי הועדה קבעה כי יהיה נכון להתחיל ולעלות את הריבית כאשר: אחד, יהיה שיפור נוסף בשוק העבודה; שתיים, חברי הועדה יהיו מספיק בטוחים בנוגע לחזרת האינפלציה אל היעד בטווח הבינוני; ושלוש, העלאת הריבית לא תפגע בהשגת יעדים אלו בטווח הבינוני.

בהינתן השיפור שנרשם בחודשיים האחרונים בנתוני התעסוקה, ולאור העלייה הצפויה בשיעור האינפלציה במשק בחודשים הקרובים, הרי שנראה כי בקרב בכירי הפד, בשלו התנאים להעלאת הריבית במשק כבר בדצמבר, כפי שצפינו זה מכבר.

ארה"ב: נתוני התעסוקה תומכים בהעלאת הריבית בדצמבר

ביום שישי התפרסם כי לכלכלה האמריקאית נוספו בחודש אוקטובר 211,000 משרות, מעל להערכות הקונצנזוס לתוספת של כ- 200,000 משרות.

נתונים נוספים: נתוני החודשים הקודמים עודכנו כלפי מעלה ב- 22 אלף משרות, שיעור האבטלה נותר ללא שינוי, שיעור ההשתתפות עלה בעשירית האחוז, והשכר עלה בשתי עשיריות האחוז.

נתוני התעסוקה מהווים כאמור תמיכה להחלטה להעלות את הריבית כבר בדצמבר. עם זאת, בהינתן שבמדינות מובילות אחרות בעולם מנוהלת כיום מדיניות מוניטרית הפוכה, קצב עליית הריבית מכאן ואילך צפוי להיות מתון מאד, תוך בחינת ההשפעה של פערי מדיניות אלו על הכלכלה. בהודעת הריבית הקרובה צפוי הפד לפרסם את תחזיותיו המעודכנות בנוגע לתוואי הריבית. אנו מעריכים כי בכירי הפד יפרסמו תוואי מתון בהשוואה לתחזית הקודמת.

גוש היורו: המשקיעים מאוכזבים מצעדי המדיניות של הבנק המרכזי

השבוע היינו עדים להתממשות המשפט: Buy on the rumor Sell on the Fact. הודעת הבנק המרכזי על הארכת תכנית הרכישות ב- 6 חודשים ועל הפחתת הריבית על הפיקדונות בעשירית האחוז התקבלה באכזבה על ידי השווקים שציפו ליותר.

ביום שישי, בניסיון לתקן את תגובת השווקים להחלטה אמר יו"ר הבנק, מריו דראגי, כי ההרחבה הכמותית אינה מוגבלת, וכי אין מגבלה לשימוש שעושה הבנק בכלים העומדים לרשותו. השווקים תרגמו את דבריו של דראגי לכך שהבנק נוקט בגישה הדרגתית, ושההרחבה הכמותית הנוספת כמו גם הפחתת הריבית עליהן הודיע הבנק מהוות רק שלב א' בתכנית רחבה יותר. אחרים טענו כי המשמעות הנגזרת מדבריו זהה לאותה אמירה מבעבר: "Will do whatever it takes".

דברים שכדאי לדעת – ללא הרחבה

ארה"ב: ג'נט ילן מוסיפה שמן למדורת הריבית

בשני נאומים שנשאה השבוע ג'נט ילן, רמזה יו"ר הבנק הפדראלי בארה"ב, כי הריבית צפויה לעלות בדצמבר. להלן תקציר דבריה:

-

שוק העבודה אמנם לא מצוי עדיין בתעסוקה מלאה אך הוא קרוב לשם, הצמיחה במשק מושפעת לשלילה מהיצוא נטו השלילי, אשר גרע כמחצית האחוז משיעור הצמיחה השנתי בשלושת הרבעונים האחרונים, אך מנגד, הביקוש המקומי (צריכה של משקי בית, השקעות בענפי המשק, והשקעות בנדל"ן למגורים) המהווה כ- 85% מההוצאה המצרפית, צמח ב- 3%, שיעור גבוה משיעור צמיחת התוצר. קצב הצמיחה המתון מספיק כדי לקדם את שוק העבודה לעבר יעדי הפד של תעסוקה מלאה. (הנאום של ילן ניתן לפני שפורסמו נתוני התעסוקה של חודש נובמבר – א.נ.).

-

מנגד, שיעור האינפלציה במשק המשיך להיות נמוך מיעד הפד של 2%, אך מדד המחירים לצרכן שעלה במתינות ב- 12 החודשים האחרונים משקף בצורה ניכרת את הירידה החדה במחיר הנפט הגולמי מקיץ 2014. מדד הליבה, המנכה את ההשפעה הישירה של מחיר הנפט על המדד, נמוך אף הוא מיעד הפד, ומשקף בחלקו את התחזקות המטבע לאורך התקופה, אשר דחפה כלפי מטה את מחירי היבוא, וכך יצרה לחץ זמני על מדד הליבה. גם לירידה במחיר הנפט היתה השפעה עקיפה על מדד הליבה, באמצעות התמסורת בין מחיר הנפט למוצרים אחרים, דרך הירידה בעלות הייצור. בניכוי השפעות אלו סביבת האינפלציה (ליבה) בארה"ב מצויה בטווח שבין 1.5% ל- 1.75%.

-

ההשפעה השלילית של הירידה במחיר הנפט ובמחירי היבוא על המדד תפחת בשנה הקרובה, ויחד עם העלייה בלחצי האינפלציה דרך השכר, האינפלציה תנוע לעבר היעד של הפד (2%) בשנים הקרובות. ציפיות האינפלציה בטווחים הארוכים יותר, מושפעות לא פעם מהתפתחות האינפלציה בפועל, דבר שעשוי להסביר את ציפיות האינפלציה הנמוכות. הפד יוסיף לעקוב אחר משתנה זה מקרוב, משום שלהתייצבות ציפיות האינפלציה ברמה נמוכה עשויה להיות השפעה שלילית על האינפלציה בפועל, צעד שיקשה עוד יותר על הפד במשימתו להשיג את יעד האינפלציה של 2%.

-

ילן מציינת, כי להערכתה, קצב הצמיחה הצפוי במשק בשנה-שנתיים הקרובות יהיה מספק כדי ליצור שיפור נוסף בשוק העבודה. שיפור זה יחד עם ההערכה שלה לפיה ציפיות האינפלציה בטווח הארוך יוותרו על כנן, מגדילים את הביטחון שלה בנוגע לחזרת האינפלציה אל היעד ככל שהשפעת הגורמים הדפלציוניים של ירידת מחיר הנפט ומחירי היבוא על האינפלציה ידעכו.

-

ילן מדגישה, כי כאשר הריבית קרובה לאפס, הפד יכול להגיב מהר יותר להפתעות בגזרת האינפלציה, הצמיחה והתעסוקה, כשהן כלפי מעלה, אך חוסר הסימטריות מחדד את הצורך בזהירות בעת העלאת הריבית, לעומת מצב מוצא בו הריבית ההתחלתית היתה גבוהה מאפס. עם זאת, לא ניתן להתעלם מכך שהריבית המוניטרית משפיעה בפיגור על הכלכלה. אם ידחה המועד הראשון להעלאת הריבית יותר מידי, סביר להניח כי הפד יגיע למצב בו יידרש להעלות את הריבית באופן פתאומי כדי להימנע ממצב בו תיווצר סטייה משני היעדים (הכוונה לאינפלציה גבוהה מידי ולשיעור אבטלה נמוך מידי – א.נ.). הידוק מהיר כזה, עשוי לזעזע את השווקים הפיננסיים ולדחוף את המשק בחזרה למיתון. בנוסף, הותרת הריבית ברמתה האפסית לאורך הזמן, עשויה לעודד נטילת סיכונים מופרזת, ולערער בכך את היציבות הפיננסית.

-

קיים פוקוס רב על המועד הראשון שבו תשתנה המדיניות המוניטרית, אמרה ילן, אך חשוב לציין, כי המדיניות המוניטרית תמשיך להיות מאד מרחיבה גם לאחר העלאת הריבית וכי מה שחשוב הינו תוואי הריבית לאורך זמן (קצב עליית הריבית – א.נ.).

-

בעניין זה, הועדה צופה, כי גם לאחר שהאינפלציה והתעסוקה יהיו קרובות ליעדים של הפד, התנאים הכלכליים יחייבו כי הריבית תישאר מתחת לריבית הנורמלית של הטווח הארוך, לתקופה מסוימת. ציפייה זו עקבית עם ההערכה, כי הריבית הניטראלית, זו המפרידה בין ריבית התומכת בפעילות הכלכלית (ריבית מרחיבה) לזו המדכאת את הפעילות הכלכלית (ריבית מצמצמת), הינה כיום נמוכה בהשוואה לנתונים היסטוריים, אך צפויה לעלות לאורך זמן (נגזר מהערה זו, כי אם הפד לא מעוניין לעבור בקרוב למדיניות מצמצמת, הרי שהוא יידרש לשמור על הריבית במשק נמוכה כל עוד הריבית הניטראלית נותרת נמוכה, ולעלות רק כאשר הריבית הניטראלית תתחיל לעלות – א.נ.).

-

עם זאת, ילן מדגישה כי קיימת רמה גבוהה של חוסר ביטחון בנוגע לרמת הריבית הניטראלית בהווה ובעתיד, ועל כן, המדיניות המוניטרית בעתיד תהיה תלויה בעיקר בהתפתחות המשתנים המקרו כלכליים: קצב צמיחה או שיעור אינפלציה מהירים מהצפוי כיום, יעידו על כי ככל הנראה רמת הריבית הניטראלית עולה מהר מכפי שנחזה, ויאפשרו להעלות את ריבית בקצב מהיר יותר, לעומת זאת, אם המשתנים המקרו כלכליים יאכזבו, הריבית תעלה בקצב מתון יותר.

ילן מציינת כי הועדה קבעה לאחר הישיבה באוקטובר, כי יהיה זה נכון להתחיל ולעלות את הריבית כאשר: אחד, יהיה שיפור נוסף בשוק העבודה; שתיים, חברי הועדה יהיו מספיק בטוחים בנוגע לחזרת האינפלציה אל היעד בטווח הבינוני; ושלוש, העלאת הריבית לא תפגע בהשגת יעדים אלו בטווח הבינוני.

בהינתן השיפור שנרשם בחודשיים האחרונים בנתוני התעסוקה, ולאור העלייה הצפויה בשיעור האינפלציה במשק בחודשים הקרובים (ראו סקירה מלפני שבוע ימים), הרי שנראה כי בקרב בכירי הפד, בשלו התנאים להעלאת הריבית במשק כבר בדצמבר, כפי שצפינו זה מכבר.

ארה"ב: נתוני התעסוקה תומכים בהעלאת הריבית כבר בדצמבר

ביום שישי התפרסם כי לכלכלה האמריקאית נוספו בחודש אוקטובר 211,000 משרות, מעל להערכות הקונצנזוס לתוספת של כ- 200,000 משרות.

עוד התפרסם כי:

-

נתוני החודשיים הקודמים עודכנו כלפי מעלה ב- 22,000 משרות.

-

תוספת המשרות הממוצעת לחודש ב-3, 6 ו-12 החודשים האחרונים גבוהה מ- 210,000 משרות.

-

מדד הפיזור (Diffusion Index) הבוחן את נכונות המעסיקים להגדיל את מצבת העובדים עלה מ- 59.1% ל- 60.5% (קריאה מעל ל-50% הינה חיובית).

-

שיעור האבטלה נותר ללא שינוי ברמה של 5.0% והוא מוסיף להיות קרוב לשיעור שהוגדר על ידי הפד כתעסוקה מלאה (4.9%).

-

שיעור ההשתתפות בכוח העבודה עלה בעשירית האחוז לרמה של 62.5%.

-

השכר לשעת עבודה עלה ב- 0.2% ושיעור הגידול בו ב-12 החודשים האחרונים ירד ל- 2.31%.

-

עליה של 310,000 איש נרשמה בהיקף המשרות החלקיות שלא מרצון, אך ירידה נרשמה במספר ה"מיואשים". כתוצאה מכך, שיעור האבטלה הרחבה (U-6) הכולל גם משרות חלקיות שלא מרצון ו"מיואשים", עלה בעשירית האחוז ל- 9.9%.

תוספת המשרות החודשית, באלפים

מקור: U.S. Bureau of Labor Statistics

תוספת משרות גבוהה בחודשים האחרונים ובשנה האחרונה מצביעה על כי השיפור בשוק העבודה נמשך, ומצטמצם הרפיון הקיים בחלקים שונים של שוק העבודה (משרות חלקיות, מיואשים, שכר ועוד), אחריו עוקב הפד מקרוב. מגמה חיובית זו כמו גם התקרבות המשק לתעסוקה מלאה, תומכים בהעלאת הריבית במשק בדצמבר.

עם זאת, בהינתן שבמדינות מובילות אחרות בעולם מנוהלת כיום מדיניות מוניטרית הפוכה (ראו אירופה כדוגמא בולטת, אך לא רק), קצב עליית הריבית מכאן ואילך צפוי להיות מתון מאד, תוך בחינת ההשפעה של פערי מדיניות אלו על הכלכלה. בהודעת הריבית הקרובה צפוי הפד לפרסם את תחזיותיו המעודכנות בנוגע לתוואי הריבית, ואנו מעריכים כי ההודעה תגלה, כי בכירי הפד יפרסמו תוואי מתון בהשוואה לתחזית הקודמת.

עד למועד ההחלטה (ב- 16 בדצמבר) אנו מוסיפים לעקוב אחר ההסתברות לעליית ריבית כפי שהיא נגזרת מהחוזים על הריבית, והיא עומדת עתה על 79%.

גוש היורו: המשקיעים מאוכזבים מצעדי המדיניות של הבנק המרכזי

השבוע היינו עדים להתממשות המשפט: Buy on the rumor Sell on the Fact. המשקיעים שציפו כי הבנק המרכזי האירופאי יודיע על הפחתת ריבית ועל הרחבת תכנית הרכישות, התאכזבו מהודעת הבנק שכללה הפחתה של "רק" עשירית האחוז בריבית על הפיקדונות לרמה שלילית של 0.3%-, והארכת תכנית הרכישות ב-6 חודשים נוספים בלבד.

המשקיעים התאכזבו משום שהפחתת ריבית בגובה של עשירית האחוז היתה מתומחרת במלואה בשווקים, בעוד ההסתברות להפחתה גדולה יותר של 15 נ"ב, היתה מתומחרת בלמעלה מ- 90%. בנוסף, ההערכות בשוק היו, כי ה- ECB יודיע על הארכת תכנית הרכישות בשנה שלמה ויגדיל את היקף הרכישות החודשי.

לאור האמור, הודעת הבנק המרכזי גררה ירידות חדות בשוקי המניות, עליה בתשואות האג"ח והתחזקות של 3.1% בשער היורו כנגד הדולר, התנודה החד יומית הגדולה ביותר מאז מרץ 2009, לאחר שמשקיעים שנכנסו בתקופה האחרונה לפוזיציות שורט על האירו, מתוך ציפייה למהלך אגרסיבי יותר של הבנק המרכזי, מיהרו להתכסות.

ביום שישי, בניסיון לתקן את תגובת השווקים להחלטת הבנק המרכזי, אמר יו"ר הבנק, מריו דראגי, כי ההרחבה הכמותית אינה מוגבלת, וכי אין מגבלה לשימוש שעושה הבנק בכלים השונים העומדים לרשותו. השווקים תרגמו את דבריו של דראגי לכך שהבנק נוקט בגישה הדרגתית, ושההרחבה הכמותית הנוספת כמו גם הפחתת הריבית עליהן הודיע הבנק מהוות רק שלב א' בתכנית רחבה יותר. אחרים טענו כי המשמעות הנגזרת מדבריו זהה לאותה אמירה מבעבר: "Will do whatever it takes".

השילוב של אמירה מרגיעה זו ונתוני התעסוקה בארה"ב גרר בעקבותיו עליות חדות בשוקי המניות ביום שישי, כאשר שוקי המניות בארה"ב עלו בלמעלה מ- 2.0%, והדולר שנע במהלך המסחר בין 1.0836 ל- 1.0956 דולר לאירו, סגר ברמה של 1.088 דולר לאירו, תוך שהוא מתקן רק חלק קטן מהפיחות שחל בו יום קודם.

סין: היואן מקבל הכרה רשמית על ידי קרן המטבע הבינ"ל

קרן המטבע הבינ"ל הכירה השבוע ביואן כמטבע בסל המטבעות המכונה SDR.

ה-SDR (Special Drawing Rights – זכויות משיכה מיוחדות) נוצרו על ידי קרן המטבע הבינ"ל ב- 1969, ונועדו להיות נכס המוחזק ביתרות המט"ח תחת מערכת ה"ברטון וודס" של שערי חליפין קבועים, במקום הדולר והזהב שהיו במחסור. באותה העת נקבע כי 1 SDR = 1 דולר או ל- 0.888671 גרם של זהב. לאחר קריסתה של המערכת בתחילת שנות ה- 70, והמעבר למשטר של שער חליפין נייד, הוחלף שער החליפין הקבוע בסל של מטבעות.

זכויות המשיכה המיוחדות (SDR) מוקצות למדינות על ידי קרן המטבע הבינ"ל באופן יחסי למכסות שלהן בקרן. ההקצאה מספקת לכל חבר נכס רזרבות ללא עלות. באוגוסט 2009 עמד היקף הזכויות על 21.4 מיליארד SDR, אך במהלך המשבר הפיננסי של 2009 הוקצה סך נוסף של 203.4 מיליארד SDR (בשני סבבים), כדי לספק נזילות למערכת הכלכלית העולמית ולהשלים את רזרבות המט"ח הרשמיות של המדינות.

בעוד המדינות המפותחות שמחזיקות בחלק הארי של זכויות המשיכה, לא צפויות לעשות בהן שימוש, מי שבעיקר משתמש בהן הן מדינות חלשות יותר, שרואות ב-SDR קו אשראי זול. דוגמא לכך הינה יוון, שבמשבר האחרון עשתה שימוש בזכויות המשיכה כדי לשלם את חובה לקרן המטבע הבינ"ל.

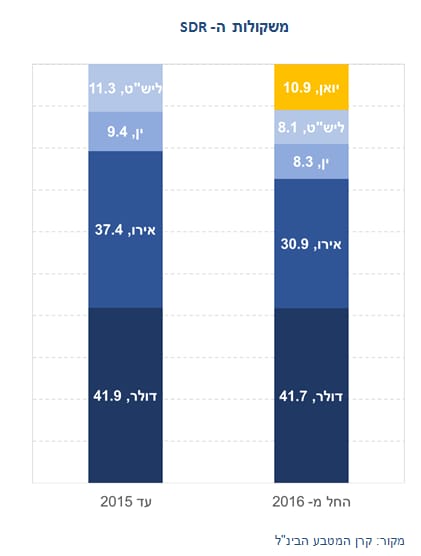

הערך של ה-SDR מחושב כשער אפקטיבי משוקלל של הדולר (42%), האירו (37%), הליש"ט (11%) והין (9%). כך עד להחלטה האחרונה. המשקולות לוקחים בחשבון את הדומיננטיות של כל מטבע בסחר הבינ"ל וביתרות המט"ח הבינלאומיות והם מתעדכנים אחת ל- 5 שנים או קודם לכן, אם הנסיבות מחייבות זאת. על פי החלטת קרן המטבע הבינ"ל, החל מ- 2016, יצטרף היואן לסל המטבעות, וכניסתו תתרחש ברובה על חשבון האירו (ראו גרף).

משקולות ה- SDR

מקור: קרן המטבע הבינ"ל

חשוב לציין כי ה- SDR אינו מטבע, כי אם חלופה לסל של מטבעות, והוא נחות כנכס רזרבה בהשוואה לנכסים אחרים בשל הצורך להמיר אותו למטבעות המהווים חלק ממנו, לפני השימוש בו, ולצורך כך, הממיר צריך למצוא פרטנר שירכוש ממנו את הזכויות (הקרן משמשת רק כמתווכת), ולא פעם עסקאות כאלו לוקחות מספר ימים. בנוסף, בשל משקלו הנמוך בסך יתרות המט"ח העולמיות, הוא אינו נזיל דיו.

מילה לגבי סין: כדי לעמוד בדרישות של קרן המטבע הבינ"ל, סין נאלצה לוותר על חלק מהבקרות שלה על המטבע, מהלך שהגיע לשיאו בפיחות הפתאומי של המטבע שטלטל את השווקים בקיץ האחרון. החלטת קרן המטבע לצרף את היואן לסל, צפויה להגדיל את השימוש במטבע בסחר חוץ ובפיננסים.

-

גוש היורו: על פי האומדן המוקדם, מדד המחירים לצרכן עלה בחודש נובמבר בשיעור מתון משהוערך קודם לכן, ושיעור האינפלציה הנמדד על פני 12 החודשים האחרונים נותר 0.1%, למרות צפי מוקדם לעליה בו. מדד הליבה נסוג בעשירית האחוז לרמה של 0.9%.

-

מבזק החלטות ריבית:

-

הבנק המרכזי האוסטרלי הותיר את הריבית על כנה, בהתאם לציפיות, על רקע ההתאוששות שנרשמה לאחרונה ברמת הפעילות הכלכלית. עם זאת, הבנק הותיר את הדלת פתוחה לצעדים נוספים בעתיד, אם ההתאוששות תיחלש.

-

הבנק המרכזי ההודי הותיר השבוע את הריבית על כנה ברמה של 6.75%, לאחר שבמהלך השנה הופחתה הריבית ב- 125 נ"ב (1.25%).

-

הריבית בקנדה הושארה אף היא על כנה השבוע, ברמה של 0.5%, לאחר שהתפרסם כי הכלכלה צמחה בשיעור של 2.3% ברבע השלישי של השנה, שיפור לאחר שני רבעונים של התכווצות.

-

אופ"ק: מחיר הנפט הגולמי ירד ביום שישי לאחר שקרטל אופ"ק הודיע, כי הוחלט להמשיך במדיניות המגבילה את תפוקת הקרטל במטרה לשמור על נתח השוק. בכלי התקשורת אף הופיעה הודעה על החלטה להגדיל את התפוקה היומית מרמה של 30 מיליון חביות ל- 31.5 מיליון חביות, אך לא היה לכך כל אזכור בהודעה הרשמית של הקרטל. ההחלטה על המשך המדיניות התקבלה למרות בקשות של חלק ממדינות הקרטל (העניות יותר) להקטין את התפוקה כדי ליצור לחץ לעליה במחיר. הישיבה הבאה נקבעה לתאריך 2 ביוני 2016. החלטת הקרטל היתה צפויה.

חג אורים שמח

איילת ניר,כלכלנית ואסטרטגית ראשית, יצירות בית השקעות

דיסקליימר

מסמך זה הוכן על ידי בית ההשקעות יצירות. המסמך מבוסס על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מעודכנים, אשר על כן הוא משמש כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. אין במסמך זה ובכל הכלול בו משום ייעוץ או הזמנה לרכוש (או למכור) את ניירות הערך הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. בית ההשקעות יצירות לא יהיה אחראי לכל נזק שיגרם, אם יגרם, למאן דהוא, כתוצאה מהסתמכות על מסמך זה. בית ההשקעות יצירות מחזיק עבור לקוחותיו ניירות ערך המסוקרים במסמך זה, כולם או חלקם, והוא עשוי לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך הנ"ל. כמו כן, לכותבי עבודה זו, כולם או חלקם, עשוי להיות עניין אישי, בניירות הערך המסוקרים במסמך זה, כולם או חלקם.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

גנט לן נגידת ארהב

גנט לן נגידת ארהב