עיקרי הדברים

-

השווקים באירופה נפלו בעקבות ניהול ציפיות כושל ע"י הבנק המרכזי האירופאי, כאשר למעשה לא נדרשו תמריצים מוניטאריים חזקים יותר מאלה שהוצגו, נוכח המצב הכלכלי ביבשת. להערכתנו, השווקים צפויים להתאושש מהירידות.

-

הנתונים הכלכליים באירופה היו מעורבים. האבטלה ירדה ומדד מנהלי הרכש בתעשייה עלה. לעומת זאת, הופיעו סימני חולשה במכירות הקמעונאיות.

-

העלאת הריבית בארה"ב בפגישה הקרובה של ה-FED זה כמעט עניין סגור. אולם, חולשה ניכרת ביצוא ובתעשייה האמריקאית, ציפיות האינפלציה והאינפלציה בפועל הנמוכות יגרמו לתוואי מתון מאוד של העלאת הריבית. אנו מעריכים שיהיו כשלוש העלאות הריבית עד סוף שנת 2016.

-

מופיעים סימנים של עלייה בהשקעות החברות ובשכר ביפן. שוק המניות היפני אטרקטיבי להשקעה.

-

למרות המשבר בברזיל ורוסיה והמשך סימני חולשה בסין, מדד ה-CITI של ההפתעות בנתונים הכלכליים משקף שיפור ניכר במדינות המתפתחות שחל לאחרונה.

-

למרות עליית התשואות בטווחים הקצרים-בינוניים בישראל בעקבות ארה"ב אין להערכתנו בסיס לצפות לעליית ריבית ע"י בנק ישראל בקרוב.

-

להחלטת ארגון אופ"ק להגדיל את מכסת תפוקת הנפט אין כמעט משמעות מעשית. לעומת זאת, ירידה בתפוקה בארה"ב והחלשות הדולר צפויים לייצב שוק הנפט.

המלצות מרכזיות

מאקרו חו"ל.

השווקים נפלו קורבן לניפוח ציפיות של ה-ECB. מבחינה כלכלית לא נדרשו צעדים חריפים יותר

הטעות של הנגיד האירופאי בניהול הציפיות עלתה הרבה כסף למשקיעים. היא עלולה גם להפריע להתאוששות בכלכלה האירופאית. ניפוח ציפיות ע"י דראגי לצעדים אגרסיביים מצד ה-ECB לא כל כך התבסס על ההתרחשויות הכלכליות. הנתונים באירופה המשיכו להיות בסה"כ חיוביים לאחרונה ולא הורגשה בהם אפילו השפעה קטנה של טלטלת חודשי הקיץ בסין ומדינות מתפתחות אחרות. גם המגזר התעשייתי באירופה המשיך להפגין עוצמה כאשר כמעט בכל המדינות האחרות התעשייה הייתה החוליה החלשה ביותר. אינפלציית הליבה באירופה המשיכה לעלות, למעט החודש האחרון שהנתון לגביו התפרסם רק בשבוע שעבר.

לכן, הצעדים עליהם הודיע הבנק המרכזי, שהיו מינוריים אם לא להגיד זניחים מבחינת השפעתם, די התאימו למצב הכלכלי באירופה, אך לא לציפיות. בסופו של דבר, הנזק מהמהלך יכול לעלות על התועלת. הידוק התנאים המוניטאריים באירופה בעקבות ההתחזקות החדה של האירו, עליית תשואות האג"ח ואי הוודאות שנוצרה עלולה לפגוע בהתאוששות בכלכלה.

יחד עם זאת, הימנעות מנקיטת צעדים יותר חריפים יכולה להעיד שבסה"כ הבנק המרכזי יחסית בטוח שההתאוששות בכלכלה האירופאית ממשיכה. לכן, להערכתנו, ללא הרעה בנתונים הכלכליים, המכה שספגו השווקים תחלוף מהר ושוקי המניות באירופה יחזרו למגמה חיובית. באשר לאירו, פירטנו בסקירה הקודמת את השיקולים, שגם בלי קשר לאכזבה מדראגי, אמורים לחזק את המטבע האירופאי ע"ח הדולר האמריקאי.

במבט לטווח ארוך יותר, עולה השאלה האם בהיעדר מדיניות מאוד אגרסיבית של הבנק המרכזי, אירופה לא תצעד בדרך היפנית של אינפלציה וצמיחה שלא מגיעות ליעדים במשך שנים רבות. לפי הערכתנו, זאת לא השאלה שאמורה להטריד את המשקיעים כעת. להבדיל מיפן שממצה את פוטנציאל הצמיחה שלה ושהאבטלה בה כמעט הנמוכה ביותר אי פעם, לאירופאים יש עוד הרבה לאן ללכת כדי לסגור פערים שנוצרו אחרי המשברים בשנים האחרונות.

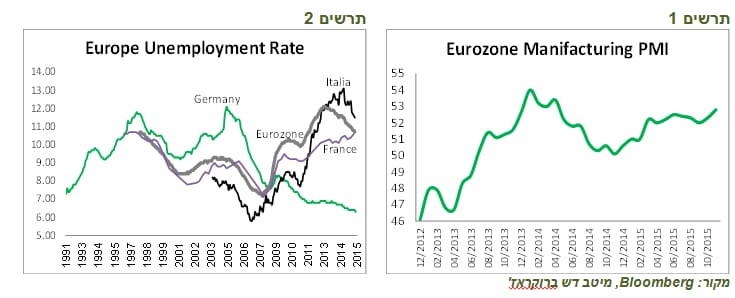

מגזר התעשייתי באירופה ממשיך להפגין עוצמה. האבטלה יורדת, אך גם האינפלציה ירדה

בינתיים, הנתונים באירופה היו מעורבים. מצד אחד, מדד מנהלי הרכש במגזר התעשייה המשיך לעלות והגיע לרמה הגבוהה ביותר מאז תחילתה של שנת 2014 (תרשים 1). כמו כן, שיעור האבטלה באירופה ירד ל-10.7%, כאשר בגרמניה האבטלה ירדה לרמה הנמוכה ביותר מאז תחילת שנות ה-90 של 6.3%. הירידה באבטלה ניכרת בכל המדינות הגדולות, למעט צרפת (תרשים 2), אך במרביתן הירידה באבטלה רק בראשיתה.

מגזר התעשייתי באירופה ממשיך להפגין עוצמה. האבטלה יורדת, אך גם האינפלציה ירדה בינתיים, הנתונים באירופה היו מעורבים. מצד אחד, מדד מנהלי הרכש במגזר התעשייה המשיך לעלות והגיע לרמה הגבוהה ביותר מאז תחילתה של שנת 2014 (תרשים 1). כמו כן, שיעור האבטלה באירופה ירד ל-10.7%, כאשר בגרמניה האבטלה ירדה לרמה הנמוכה ביותר מאז תחילת שנות ה-90 של 6.3%. הירידה באבטלה ניכרת בכל המדינות הגדולות, למעט צרפת (תרשים 2), אך במרביתן הירידה באבטלה רק בראשיתה.

תרשים 1

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 2

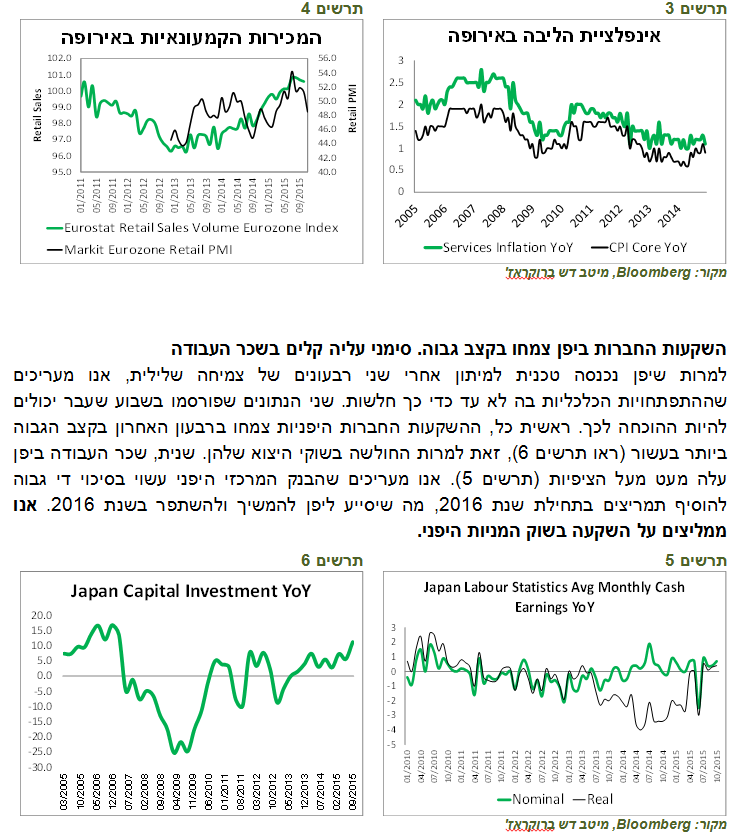

לעומת זאת, נתוני המכירות הקמעונאיות היו מעט חלשות. מדד מנהלי הרכש במגזר הקמעונאי ירד בחדות בחודש נובמבר, מה שעשוי להיות האינדיקאטור המקדים לחולשה במכירות עצמן (תרשים 4). יתכן והמדד הושפע מאירועי הטרור שהיו בפריס בחודש נובמבר ומהווים סנונית ראשונה לנתוני צריכה חלשים שיגיעו לאחר מכן. אם באמת קיימת האטה בצריכה הפרטית באירופה מדובר בהתפתחות בעייתית כי עד עתה הצמיחה כמעט בכל המדינות בגוש התבססה בעיקר על הצריכה.

אינפלציית הליבה באירופה נחלשה מעט מ-1.1% בחודש הקודם ל-0.9%. חלה ירידה בקצב העלייה של מחירי השירותים שמהווים אינדיקציה טובה להתפתחות האינפלציה באירופה עצמה ללא ההשפעות החיצוניות (תרשים 3).

תרשים 3

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 4

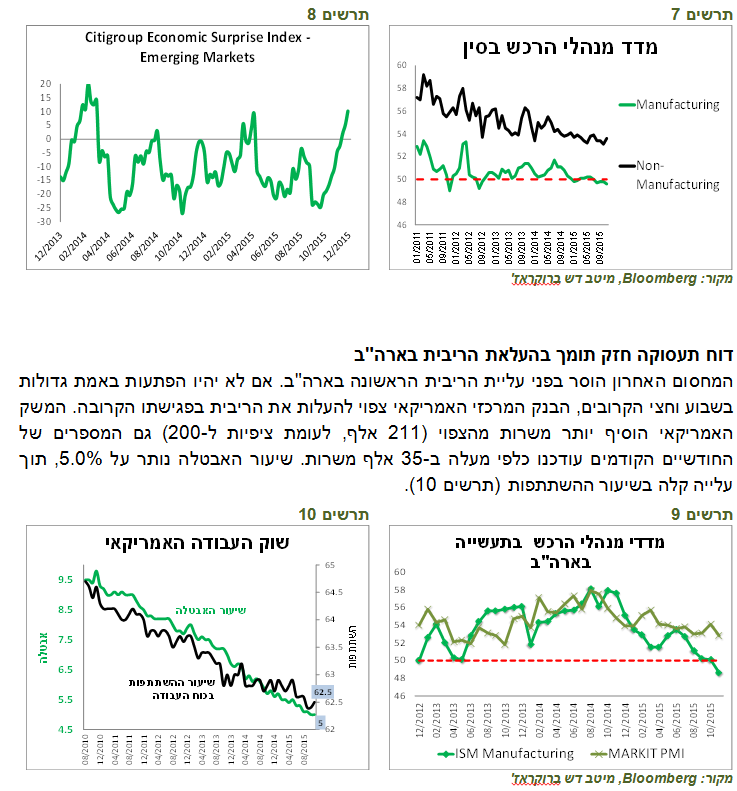

השקעות החברות ביפן צמחו בקצב גבוה. סימני עליה קלים בשכר העבודה

למרות שיפן נכנסה טכנית למיתון אחרי שני רבעונים של צמיחה שלילית, אנו מעריכים שההתפתחויות הכלכליות בה לא עד כדי כך חלשות. שני הנתונים שפורסמו בשבוע שעבר יכולים להיות ההוכחה לכך. ראשית כל, ההשקעות החברות היפניות צמחו ברבעון האחרון בקצב הגבוה ביותר בעשור (ראו תרשים 6), זאת למרות החולשה בשוקי היצוא שלהן. שנית, שכר העבודה ביפן עלה מעט מעל הציפיות (תרשים 5). אנו מעריכים שהבנק המרכזי היפני עשוי בסיכוי די גבוה להוסיף תמריצים בתחילת שנת 2016, מה שיסייע ליפן להמשיך ולהשתפר בשנת 2016. אנו ממליצים על השקעה בשוק המניות היפני.

תרשים 5

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 6

סימני התייצבות בנתונים הכלכליים בחלק מהשווקים המתעוררים

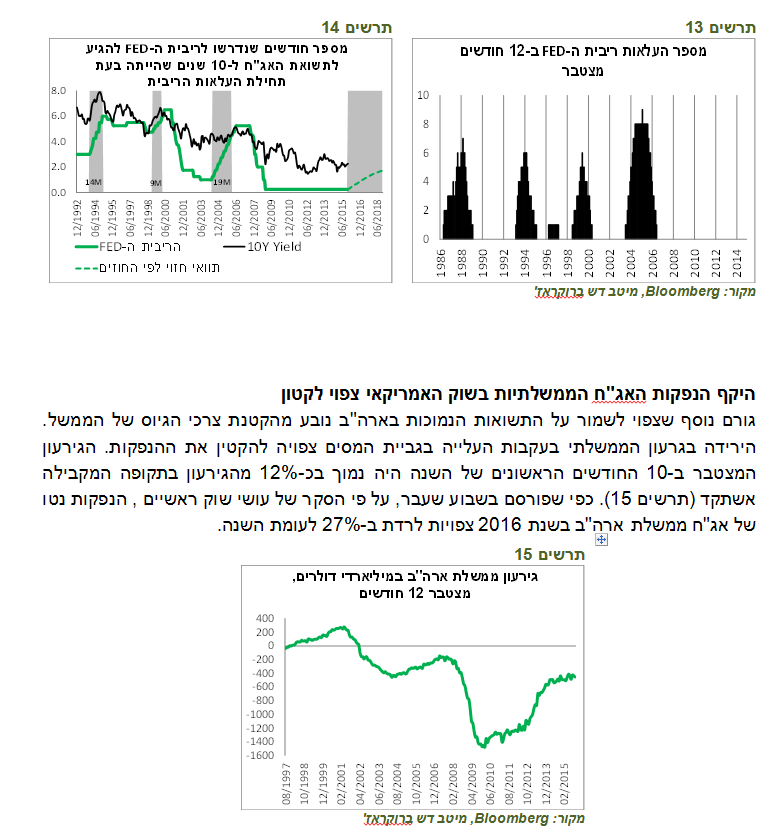

השווקים המתעוררים ממשיכים להיות הסיכון העיקרי לכלכלה העולמית. כלכלת ברזיל נמצאת במשבר עמוק וברבעון השלישי התכווצה ב-4.5%, זה הרבעון השישי של צמיחה שלילית. גם כלכלת רוסיה צפויה לרשום צמיחה שלילית בשיעור דומה. מדדי מנהלי הרכש בסין לא הציגו שיפור במגזר התעשייתי, אך במגזר השירותים המצב מעט השתפר (תרשים 7).

במדינות האחרות באסיה ובאמריקה הלטינית מופיעים סימני התייצבות. מדד ההפתעות בנתונים הכלכליים במדינות המתפתחות של CITI רושם עלייה די תלולה בחודש האחרון (תרשים 8). בהיעדר הרעה משמעותית במדינות המתפתחות, הסיכונים לשווקים אמורים להיות מוגבלים יחסית.

תרשים 7

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 8

דוח תעסוקה חזק תומך בהעלאת הריבית בארה"ב

המחסום האחרון הוסר בפני עליית הריבית הראשונה בארה"ב. אם לא יהיו הפתעות באמת גדולות בשבוע וחצי הקרובים, הבנק המרכזי האמריקאי צפוי להעלות את הריבית בפגישתו הקרובה. המשק האמריקאי הוסיף יותר משרות מהצפוי (211 אלף, לעומת ציפיות ל-200) גם המספרים של החודשיים הקודמים עודכנו כלפי מעלה ב-35 אלף משרות. שיעור האבטלה נותר על 5.0%, תוך עלייה קלה בשיעור ההשתתפות (תרשים 10).

תרשים 9

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 10

לעומת זאת, מדד מנהלי הרכש בתעשייה האמריקאית ירד לראשונה מאז 2012 מתחת ל-50, לרמה של 48.6 שמסמנת התכווצות בפעילות (תרשים 9). יחד עם זאת, נציין, שלפי ספר הבז' של ה-FED שהתפרסם בשבוע שעבר, ב-6 אזורים מתוך 12 בארה"ב דווח על גידול בפעילות בתעשייה. בשלושה אזורים הפעילות נותרה יציבה ורק ב-3 הפעילות ירדה.

שווקים.

התמקדות שוק האג"ח האמריקאי עובר מעלייה ראשונה של הריבית לתוואי לאחר מכן שוק האג"ח האמריקאי הגיב בעוצמה הרבה יותר חזקה לצעדי ה-ECB מאשר לדוח התעסוקה בארה"ב עצמה, כאשר עיקר התגובה הייתה באג"ח הארוכות בהן התשואות עלו מייד אחרי ההחלטה באירופה בכ-0.15%.

עליית הריבית הראשונה בארה"ב זה כבר עניין כמעט סגור. לכן, תשומת הלב עוברת עתה למה שיקרה עם הריבית לאחר מכן. בנאומיה של הנגידה האמריקאית בשבוע שעבר היא הדגישה שהעלאת הריבית תהיה הדרגתית מאוד. לפי החוזים על הריבית, ההסתברות שהריבית תעלה שלוש פעמים עד אמצע 2016 עומדת על 20% בלבד (תרשים 11).

יש הרבה סיבות להניח שהציפיות לעליית הריבית לא יעלו בתקופה הקרובה:

-

כרגע נראה שה-FED צפוי במהלך שנת 2016 להיות הבנק המרכזי היחיד שמעלה את הריבית.

-

דולר חזק שפוגע בענף היצוא, בפרט בתעשייה. מדד מנהלי הרכש בתעשייה ירד מתחת ל-50. לפי הנתונים האחרונים שפורסמו ביום שישי, היצוא מארה"ב במונחים דולרים ירד בשנה האחרונה בשיעור של 6.9%, הירידה החדה ביותר מאז המשבר 2008.

-

ציפיות האינפלציה והאינפלציה בפועל רחוקים מאוד מהיעד (תרשים 12).

-

אנו עומדים לקראת תקופת החורף. כל החורפים בשנים האחרונות בארה"ב היו חריגים בעוצמתם וגרמו לחולשה זמנית אך ניכרת בנתונים הכלכליים. חזרה על אותו תסריט גם השנה תגרום לדחיית הציפיות להעלאת הריבית.

תרשים 11

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 12

כפי שמדגיש הבנק המרכזי, קצב העלאות הריבית הפעם יהיה איטי יותר מאשר בעבר. במהלך מחזור עליה בריבית בשנים 1986-2000 ה-FED העלה את הריבית בדרך כלל בקצב של 5-6 פעמים בשנה. במחזור האחרון בשנים 2004-2006, הקצב עלה עד 8 פעמים. אנו מעריכים שבתנאים הנוכחיים, עד סוף שנת 2016 הריבית בארה"ב צפויה לעלות לא יותר משלוש פעמים.

איך זה צפוי להשפיע על תשואות האג"ח הארוכות? בפעמים הקודמות של עליית הריבית נדרש לבנק המרכזי בין שנה לשנה וחצי עד שהריבית הגיעה לרמה שבה היו תשואות האג"ח ל-10 שנים בעת תחילת העלאות הריבית (תרשים 14). כעת, השווקים מעריכים (חוזים על הריבית) שגם בעוד שלוש שנים (!) הריבית בארה"ב לא תעלה אפילו על 2%. עלייה כל כך מתונה בריבית צפויה לשמור על רמה נמוכה של תשואות האג"ח הארוכות האמריקאיות.

תרשים 13

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 14

היקף הנפקות האג"ח הממשלתיות בשוק האמריקאי צפוי לקטון גורם נוסף שצפוי לשמור על התשואות הנמוכות בארה"ב נובע מהקטנת צרכי הגיוס של הממשל. הירידה בגרעון הממשלתי בעקבות העלייה בגביית המסים צפויה להקטין את ההנפקות. הגירעון המצטבר ב-10 החודשים הראשונים של השנה היה נמוך בכ-12% מהגירעון בתקופה המקבילה אשתקד (תרשים 15). כפי שפורסם בשבוע שעבר, על פי הסקר של עושי שוק ראשיים , הנפקות נטו של אג"ח ממשלת ארה"ב בשנת 2016 צפויות לרדת ב-27% לעומת השנה.

תרשים 15

מקור: Bloomberg, מיטב דש ברוקראז'

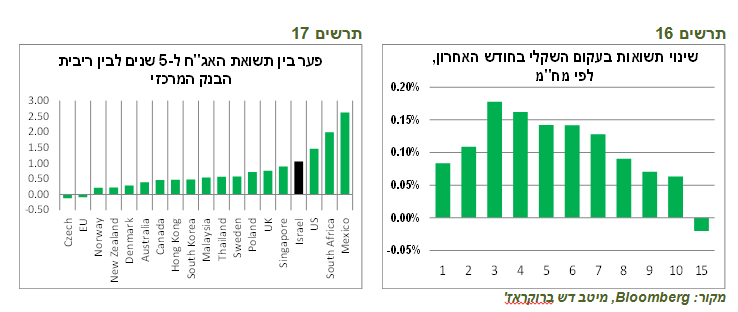

בניגוד לתגובת השוק המקומי, עליית ריבית ה-FED לא מעלה סיכוי לעליית הריבית בישראל שוק האג"ח בישראל הגיב לעלייה הצפויה בריבית בארה"ב בחודש האחרון ע"י עליית התשואות אצלנו, בעיקר באג"ח הקצרות-בינוניות ל-3-4 שנים מח"מ, כאשר התשואות הארוכות כמעט לא עלו (תרשים 16). תגובה זו משקפת שכביכול בנק ישראל ילך בעקבות ה-FED לא בעוד הרבה זמן. הפער בין התשואה ל-5 שנים לבין ריבית הבנק המרכזי בישראל הנו אחד הגבוהים בעולם (תרשים 17). רק בארה"ב, מקסיקו ודרום אפריקה הפער גבוה יותר. בארה"ב הריבית באמת עומדת לעלות. במקסיקו ודרום אפריקה הסיפור אחר לגמרי מישראל. במדינות אלה האינפלציה גבוהה הרבה יותר מאשר אצלנו.

תרשים 16

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 17

לפי דעתנו, להנחה שהריבית בישראל תעלה בעקבות ארה"ב אין הרבה בסיס. לעניין חיזוי הריבית של בנק ישראל בנסיבות הקיימות כדאי יותר לעקוב אחרי מה שיעשה ה-ECB מאשר ה-FED. להבדיל מהמצב "הרגיל", העלאת הריבית בארה"ב במקרה הנוכחי לא מקרבת עליית ריבית בישראל. התגובה "הפבלובית" של עליית התשואות בישראל בעקבות ארה"ב בחודש האחרון, ועוד התשואות הקצרות, לא התרחשה באנגליה, המדינה שצפויה להיות הבאה אחרי ארה"ב להעלות את הריבית, לא בקנדה השכנה האמריקאית ובוודאי לא באירופה.

לעליית הריבית בעקבות ה-FED יש בדרך כלל רק סיבה אחת עיקרית - פיחות השקל שנוצר כתוצאה של הרחבת פערי הריביות בין המדינות ועלייה באינפלציה כתוצאה ממנו. אין כעת כל סיבה לחשוש מתסריט זה. להפך, אחרי שהדולר כבר התחזק מול המטבעות העיקריים בעולם ובעיקר מול האירו בעשרות אחוזים, אך לא מול השקל, יש דווקא הרבה סיבות לחשוש שאחרי עליית הריבית ה-FED הדולר ייחלש. פירטנו את כל הסיבות בסקירה מלפני שבוע.

בנסיבות הקיימות, התוצאה העיקרית של העלאת ריבית ה-FED שיש לחשוש ממנה עלולה להיות דווקא האטה בפעילות הכלכלית, הן בארה"ב עצמה והן מחוץ לה. כמו כן, האינפלציה עשויה לא להתרומם, כפי שמקווה ה-FED. אם סיכון זה יתממש, הריבית בישראל עשויה דווקא לרדת ולא לעלות.

בעניין זה, בשבוע שעבר התראינה המשנה לנגידה, ד"ר נדין בודו-טרכטנברג, לאתר ביזפורטל. בראיון העלתה המשנה שלוש נקודות עיקריות:

-

בנק ישראל מוטרד מעוצמתו של השקל והשפעתו על היצוא על רקע קיפאון בסחר העולמי.

-

בנק ישראל יקבל את החלטותיו בעיקר על סמך הנסיבות המקומיות ולא בגלל מה שיקרה בחו"ל.

-

לגבי האפשרות של הורדה נוספת של הריבית אמרה המשנה "Never say never".

לפיכך, אפשר אולי היה להבין יותר את העלייה בתשואות הארוכות באג"ח ישראליות בגלל העלייה האפשרית באי הוודאות בארה"ב, אך לא כל כך את התשואות הקצרות והבינוניות.

אנו ממליצים כעת על מח"מ של כ-4 שנים בתיק. מומלצת החזקה ישירה של מח"מ היעד. כמו כן, עלתה אטרקטיביות של האג"ח בריבית קבועה על פני המשתנה.

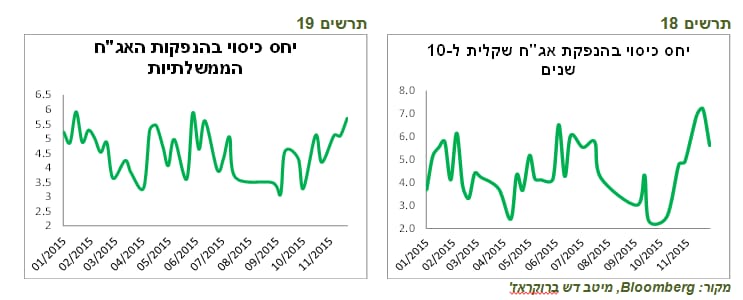

נציין שבהנפקות האחרות של האג"ח הממשלתיות בישראל ניכרת עלייה משמעותית בביקושים שבאה לידי ביטוי בעליית יחס כיסוי, במיוחד באג"ח הארוכות (תרשים 18-19). מצב זה מעיד על עוצמתו של שוק האג"ח המקומי.

תרשים 18

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 19

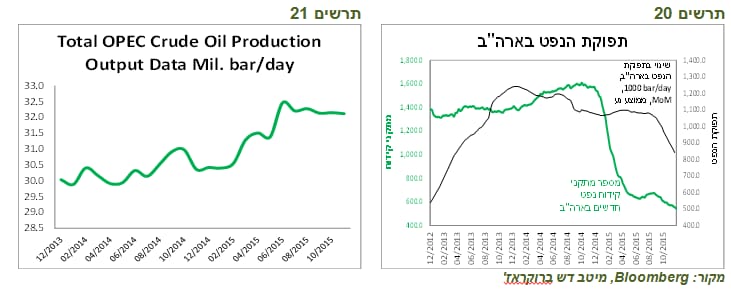

מחיר הנפט לא יקבע ע"י אופ"ק, אלא ע"י היקף התפוקה בארה"ב וכיוון הדולר הסחורות שהגיבו בעליות מחירים להודעת ה-ECB והחלשות הדולר בעקבותיה המשיכו לעלות גם למחרת למעט הנפט. החלטת ארגון אופ"ק להגדיל את מכסת תפוקת הנפט מ-30 ל-31.5 מיליון חביות ליום גרמה לירידה במחירי הנפט. למעשה, אין להכרזה זאת השפעה גדולה באמת על התפוקה. התפוקה של מדינות הארגון גם לפני ההודעה הייתה גבוהה מהמכסה הישנה (30 מיליון חביות) והחדשה (תרשים 21). המדינות לא כל כך נשמעות להחלטות הארגון.

משמעותי יותר לקביעת מחיר הנפט יהיה המשך צמצום התפוקה בארה"ב. כפי שניתן לראות בתרשים 20, מספר מתקני הקידוח החדשים בארה"ב ממשיך לרדת בחדות והתפוקה מצטמצמת בהתאם. בנוסף, אם הדולר אכן ייחלש בשנה הקרובה כפי שאנו צופים (ראו את הסקירה מ-29/11/15) מחירי הנפט יתחזקו. אנו מניחים לצורך תחזית האינפלציה אי שינוי במחירי הדלק בישראל בשנה הקרובה.

לפי הנתונים האחרונים עדכנו כלפי מעלה את תחזית האינפלציה לחודש נובמבר למינוס 0.1% בעקבות העלייה במחירי המזון. מחירי הירקות ירדו בהדרגה במהלך החודש ואנו מעריכים שהם ימשיכו לרדת גם בחודש הבא. תחזית האינפלציה ל-12 חודשים עלתה ל-0.8%, גבוהה משמעותית מהציפיות הנגזרות בשוק אג"ח. בעקבות העלייה בציפיות האינפלציה בשבועות האחרונים אנו מורידים המלצתנו לאפיק הצמוד וכעת אנו אדישים בין האפיקים.

תרשים 20

מקור: Bloomberg, מיטב דש ברוקראז' תרשים 21

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.