עיקרים

-

ברבעון השלישי של 2015 נרכשו 24 אלף דירות, ירידה חדה של 33% בהשוואה לרמת השיא שנרשמה ברבעון הקודם. הירידה בסך העסקאות הקיפה את כל האזורים, אולם בהשוואה היסטורית, רמת העסקאות באזורי הפריפריה גבוהה יחסית. מנגד, באזורי הביקוש במרכז הארץ הינה נמוכה.

-

מי שהובילו את הירידה בעסקאות היו המשקיעים, עם ירידה חריגה של 70%, על רקע הכבדת המיסוי על רכישת דירות להשקעה. סך הדירות שרכשו המשקיעים ברבעון השלישי עמד על 3,900 דירות בלבד, רמת שפל מאז הרבעון הראשון של 2003. משקלם בסך העסקאות ירד ל-16% בלבד, רמת שפל היסטורי.

-

הכבדת מס הרכישה על המשקיעים הביאה לעליה של 26% בגובה המס הממוצע בו התחייבו. שיעור גידול זה נמוך משמעותית משיעור עליית המס הסטטוטורית והוא מבטא גידול בחלקן של הדירות הזולות יחסית בסך רכישות אלו.

-

סך חיובי מס רכישה על דירות להשקעה ברבעון השלישי עמד על 400 מלש"ח בלבד, לעומת רמת שיא של 1 מיליארד ₪ ברבעון השני.

-

רכישות הזוגות הצעירים רשמו את שיעור הירידה המתון (10%) ביותר מבין הסגמנטים של השוק. זאת, בעיקר על רקע גידול חד ברכישת דירות חדשות בשני פרויקטים גדולים, המאופיינים ברמות מחירים נמוכות יחסית.

-

רכישות משפרי הדיור רשמו ירידה של 18% ברבעון השלישי. ניכרת ירידה חדה במשקלם של המשקיעים בדירות אותם מוכרים משפרי הדיור.

-

רכישת דירות חדשות רשמה ירידה של 32% ברבעון השלישי, אל רמתה הנמוכה ביותר מאז תום ההמתנה לתוכנית מע"מ אפס. ירדה חדה במיוחד נרשמה באזור ת"א.

-

רכישת דירות יד שניה רשמה ירידה של 33% ברבעון השלישי, אל רמתה הנמוכה ביותר מאז הרבעון האחרון של 2011. מעט יותר מחמישית ממכירות אלו נעשו ע"י משקיעים. כחמישית ממכירות המשקיעים היו למשקיעים אחרים, לעומת שיעור כמעט כפול ברבעון הקודם.

ברבעון השלישי של 2015 נרכשו 24 אלף דירות, ירידה חדה של 33% בהשוואה לרמת השיא שנרשמה ברבעון הקודם. ירידה זו נרשמה על רקע הכבדת המיסוי על דירות להשקעה.

הסגמנט אשר הוביל את הירידה במספר העסקאות היו המשקיעים, עם ירידה של כ-70%, על רקע הכבדת המיסוי על רוכשי "דירה נוספת". בפילוח גיאוגרפי בולט אזור ת"א עם ירידה של 45% בסך העסקאות, אל הרמה הנמוכה ביותר מאז הרבעון האחרון של 2011.

ברבעון השלישי של 2015 נרכשו 24 אלף דירות, ירידה חדה של 33% בהשוואה לרמת השיא שנרשמה ברבעון הקודם. המשקיעים, אשר הובילו את הגידול בעסקאות ברבעון השני, על רקע הקדמת רכישות מצד סגמנט זה של השוק טרם הכבדת המיסוי על רכישת דירות להשקעה ("דירה נוספת"), היו גם אלו שהובילו את הירידה בעסקאות ברבעון השלישי, עם כניסתם לתוקף של שיעורי המס החדשים. כפי שיפורט בהמשך, רכישות המשקיעים רשמו ירידה של כ-70%, והגיעו לרמתן הנמוכה ביותר מאז הרבעון הראשון של 2003.

הירידה החדה בסך העסקאות הקיפה את כל האזורים והיא בולטת במיוחד באזור ת"א, בו נרשמה ירידה של 45%. סך העסקאות באזור זה ברבעון השלישי עמד על אלפיים דירות בלבד, הרמה הנמוכה ביותר שנרשמה באזור זה מאז הרבעון האחרון של 2011. לשם השוואה, ברמה הארצית, על אף הירידה החדה בסך העסקאות, היתה רמתן ברבעון השלישי השנה עדיין גבוהה יותר מזו שנרשמה ברבעון השני והשלישי אשתקד. זאת בין היתר על רקע העובדה שהשפעת ההמתנה לתוכנית מע"מ אפס היתה בעוצמה פחותה באזור ת"א, בהשוואה לרמה הארצית. עם זאת יש לציין כי גם בהתעלם מעובדה זו, כאשר משווים את רמת העסקאות באזור ת"א ברבעון השלישי, לרמות הרבעוניות באזור זה מאז תחילת העשור הקודם, "ממוקם" הרבעון השלישי השנה בתחתית דרוג זה וזהו גם הדרוג הנמוך ביותר בהשוואה ארצית. ככלל, בולטת העובדה שבאזורי הפריפריה רמת העסקאות ברבעון השלישי גבוהה יחסית (בפרט באזור חדרה), הן בהשוואה היסטורית ברמת האזור עצמו והן בהשוואה לאזורי הביקוש במרכז.

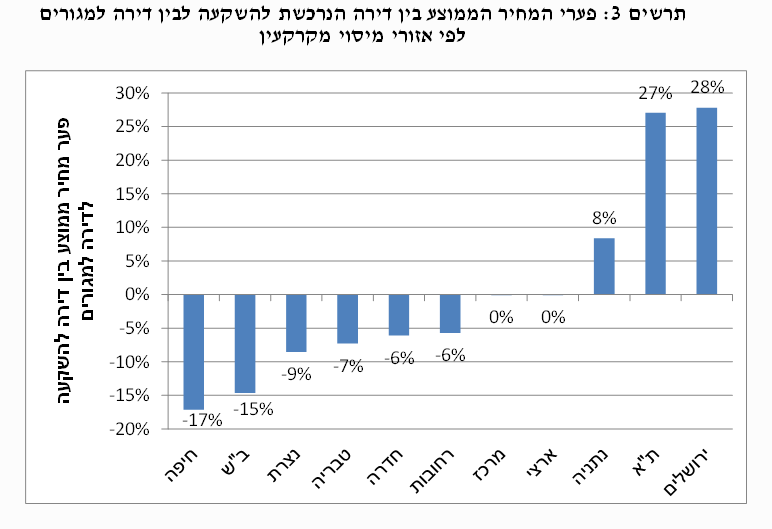

ניתוח הממצאים מלמד כי סגמנט השוק ש"מושך" את דרוג העסקאות ברבעון השלישי כלפי מטה הינו אמנם זה של המשקיעים (בעסקאות ב"דירה יחידה" בלבד ממוקם הרבעון השלישי ב"מקום" ה-9 בסך העסקאות מאז 2002). עם זאת, בהשוואה גאוגרפית עדיין בולטת העובדה כי ארבעת האזורים הנמצאים בתחתית הדרוג בסך העסקאות (ת"א, ירושלים, רחובות ונתניה) מדורגים נמוך גם בסגמנט השוק של רוכשי "דירה יחידה" בלבד (משפרי הדיור ורוכשי דירה ראשונה). אחד ההסברים האפשריים לרמה הנמוכה של רכישת "דירה יחידה" בארבעת האזורים האלו הינו תחלופה נמוכה יחסית בין דירות הנרכשות למגורים לבין אלו הנרכשות להשקעה. השערה זו נתמכת לפחות בחלקה בהשוואת פערי המחיר בין דירה הנרכשת למגורים לדירה הנרכשת להשקעה באזורים אלו. כך, באזור ת"א ובאזור ירושלים, הנמצאים בתחתית "דרוג" היקף העסקאות, מחירה הממוצע של דירה שנרכשה להשקעה באזורים אלו היה גבוה ב-28% בהשוואה למחירה של דירה שנרכשה למגורים. פער חיובי, אם כי נמוך יותר (8%) נמצא גם באזור נתניה. ביתר האזורים, פערי המחיר בין דירות שנרכשו להשקעה לבין אלו שנרכשו למגורים נעו בין 0% לפער שלילי של עד 15% (דהיינו, לפחות בהתייחס למחיר, הדירות הנרכשות להשקעה באזורים אלו הינן בהישג ידם של משפרי הדיור ורוכשי דירה ראשונה).

תרשים 3: פערי המחיר הממוצע בין דירה הנרכשת להשקעה לבין דירה למגורים

לפי אזורי מיסוי מקרקעי

הערות:

¹ אזור המרכז כולל בין היתר את הערים: פתח-תקוה, חולון, רמת-גן, גבעתיים, בני-ברק ויהוד.

²אזור רחובות כולל את שפלת החוף. נכללות בו בין היתר הערים: ראשל"צ, מודיעין, רמלה, לוד ויבנה.

³אזור נתניה כולל בין היתר את הערים: רעננה, כפר-סבא, הרצליה ורמת השרון.

הנתונים אינם כוללים מכירות דיור ציבורי.

רכישות הזוגות הצעירים רשמו ירידה של 10% ברבעון השלישי, שיעור הירידה המתון ביותר מבין הסגמנטים של השוק.

גידול חד ברכישת דירות חדשות ע"י זוגות צעירים באזור נתניה ובאזור המרכז, בפרויקטים המתאפיינים ברמות מחיר נמוכות יחסית, מיתן את שיעור הירידה בסך רכישות הזוגות הצעירים. ירידה חדה יחסית של 18% ברכישות משפרי הדיור, בין היתר על רקע צמצום משמעותי במשקלם של המשקיעים ברכישת דירות הנמכרות ע"י משפרי הדיור.

ברבעון השלישי של 2015 נרכשו 10,400 דירות ע"י מי שעבורם היתה זו דירתם הראשונה (מרביתם זוגות צעירים). זוהי ירידה של 10% בהשוואה לרכישות סגמנט זה של השוק ברבעון הקודם, שיעור הירידה המתון ביותר מבין הסגמנטים השונים של השוק. כפי שצוין, מי שהובילו את הירידה ברכישות ברבעון השלישי היו המשקיעים, עם ירידה של 70%, על רקע הכבדת המיסוי עליהם. ירידה חדה יחסית, של 18%, נרשמה בסגמנט השוק של משפרי הדיור. בכך הגיע משקל הזוגות הצעירים בסך העסקאות לשיעור של כ-44%, הרמה הגבוהה ביותר לפחות מאז 2010. עם זאת, יש לציין כי במונחים כמותיים, סך רכישות הזוגות הצעירים ברבעון השלישי גבוה ב-36% בלבד מרמת השפל ברכישות סגמנט זה, אשר נרשמה ברבעון השני אשתקד, על רקע ההמתנה לתוכנית מע"מ אפס. לשם השוואה, רכישות משפרי הדיור ברבעון השלישי, חרף הירידה החדה שרשמו, עדיין גבוהות ב-62% מרמת השפל ברכישות סגמנט זה, שנרשמה ברבעון הרביעי של 2011, על רקע המחאה החברתית.

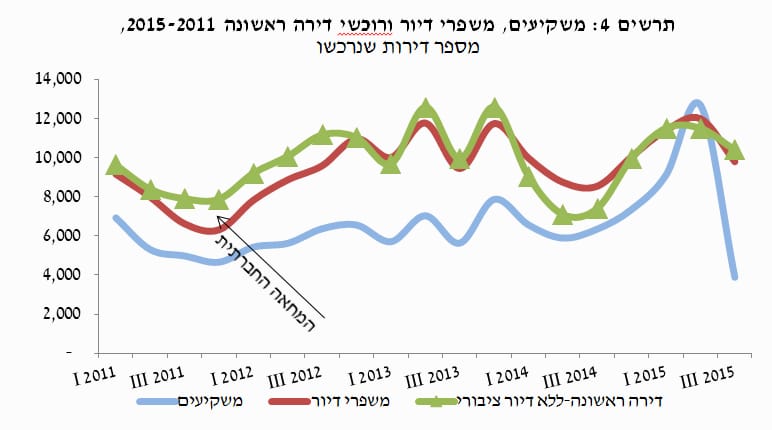

תרשים 4: משקיעים, משפרי דיור ורוכשי דירה ראשונה 2015-2011,

מספר דירות שנרכשו

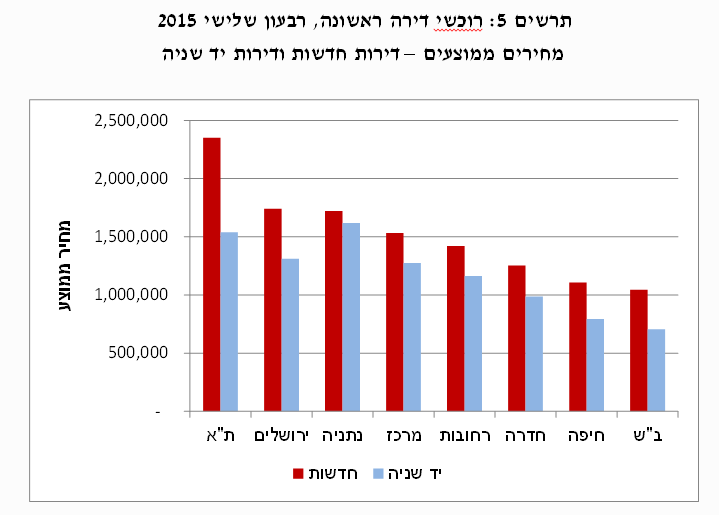

בפילוח רכישות הזוגות הצעירים בין דירות חדשות לבין דירות יד שניה בולטת שונות בשיעורי שינוי אלו. כך, בעוד שרכישת דירות יד שניה ע"י זוגות צעירים רשמה ירידה של 15%, בפלח השוק של הדירות החדשות נרשם גידול, גם אם בשיעור מתון יחסית של 4%. פילוח גיאוגרפי של העסקאות מעלה כי הגידול ברכישת דירות חדשות ע"י זוגות צעירים ברבעון השלישי התרכז באזור נתניה (כפר יונה בעיקר) ובאזור המרכז (בפרט בראש העין). יש לציין כי שני אזורים אלו הינם האזורים היחידים בהם רמות המחירים של הדירות החדשות שנרכשו ע"י הזוגות הצעירים ברבעון השלישי היו נמוכות משמעותית מאלו שנרכשו ברבעון הקודם (ב-12% וב-8%, בהתאמה). באזור נתניה הביאה ירידה חריגה זו לצמצום ניכר של הפער בין מחיר דירה חדשה לבין דירה יד שניה שנרכשו ע"י זוגות צעירים במהלך הרבעון השלישי. ראה תרשים 5.

תרשים 5: רוכשי דירה ראשונה, רבעון שלישי 2015 מחירים ממוצעים – דירות חדשות ודירות יד שניה

כפי שצוין, רכישות משפרי הדיור רשמו ירידה חדה יחסית, בשיעור של 18% ברבעון השלישי, לאחר עליה מתונה של 5% ברבעון הקודם. לכאורה, יש בירידה חדה זו כדי להפתיע. שכן, בעוד שאת הירידה החדה ברכישות המשקיעים נקל להסביר בהכבדת מס הרכישה על סגמנט זה של השוק, והירידה ברכישות הזוגות הצעירים עשויה להיות מוסברת, ולו בחלקה, בציפיות לתוכנית "מחיר למשתכן", הרי שלגבי סגמנט השוק של משפרי הדיור, לא ניתן להצביע על גורם ספציפי שהיה בו כדי להשפיע באופן ישיר על היקף הפעילות של סגמנט זה בשוק. עם זאת, ניתוח הממצאים מלמד כי הירידה החדה בהיקף הפעילות של המשקיעים בשוק, מצאה ביטוי גם בירידה חדה בחלקם של המשקיעים ברכישת הדירות שמכרו משפרי הדיור. כך, בעוד שברבעון השני של 2015 ריכזו המשקיעים כ-30% מהדירות שמכרו משפרי הדיור (שיעור זה אף היה גבוה יותר בחודש יוני, על רקע גל רכישות המשקיעים טרם כניסת שיעורי המס החדשים לתוקף), ברבעון השלישי ירד חלקם ל-15% בלבד. במובן זה, הירידה בפעילות המשקיעים בשוק יש בה כדי להאט את קצב הרכישות של משפרי הדיור.

ממצא נוסף הראוי לציון ביחס למשפרי הדיור הינו הירידה שנרשמה ברבעון השלישי בתוספת המחיר, בין מחיר הדירה שרכשו לבין מחיר הדירה אותה מכרו. זאת, הן במונחים כספיים והן כשיעור ממחיר הדירה אותה מכרו. כך למשל, מחירה הממוצע של דירה שרכשו משפרי הדיור ברבעון השלישי עמד על 1.5 מלש"ח. מחיר זה גבוה ב-23% ממחיר הדירה הממוצעת אותה מכרו (במונחים כספיים מדובר בתוספת מחיר של 280 אלפי ₪). זוהי ירידה של שתי נקודות אחוז בהשוואה לרבעון הקודם וירידה של 7 נקודות אחוז בהשוואה לרבעון הראשון. יש לציין כי ירידה זו מקיפה את כל האזורים, למעט נתניה ורחובות. שני אזורים אלו גם מובילים בפער המחיר היחסי בין מחיר הדירה שרכשו משפרי הדיור לבין מחיר הדירה אותה מכרו.

שפל בפעילות המשקיעים ברבעון השלישי, עם כניסתם לתוקף של שיעורי המס החדשים.

סך הדירות שרכשו המשקיעים ברבעון השלישי של 2015 עמד על 3,900 דירות בלבד, רמת שפל מאז הרבעון הראשון של 2003. משקל המשקיעים בסך העסקאות ירד ל-16%, רמת שפל היסטורי.

ברבעון השלישי של 2015 נרכשו 3,900 דירות להשקעה, ירידה חדה של 69% בהשוואה לרמת השיא שנרשמה ברבעון הקודם, על רקע הקדמת רכישות של משקיעים באותו הרבעון, טרם הכבדת מס הרכישה על דירות להשקעה. הפעם האחרונה בה נרשמה רמת רכישות נמוכה יותר של רכישות משקיעים היתה ברבעון הראשון של 2003, בין היתר על רקע האינתיפאדה השניה וההאטה במשק באותה תקופה.

רמת השפל בפעילות המשקיעים בשוק הנדל"ן ברבעון השלישי של 2015 באה לידי ביטוי לא רק בערכים הכמותיים של רכישות אלו, אלא במידה בולטת עוד יותר בשיעור רכישות זה מסך העסקאות, אשר ירד ל-16% בלבד, רמת שפל היסטורי.

גורם נוסף שהיה בו כדי לצמצם את רכישות המשקיעים, אם כי במידה פחותה משמעותית מהכבדת המיסוי, היה העליה בריבית הריאלית של בנק ישראל, לאחר שלושה רבעונים רצופים של ירידות.

הכבדת מס הרכישה על המשקיעים מצאה ביטוי בין היתר בעליה של 26% בגובה המס הממוצע בו התחייבו רוכשי הדירות להשקעה ברבעון השלישי, בהשוואה לרבעון הקודם. שיעור גידול זה נמוך משיעור הגידול המרבי הפוטנציאלי, לו רמת מחירי הדירות שרכשו המשקיעים ברבעון השלישי היתה זהה לרמתה ברבעון השני. בהקשר זה נציין כי העלאת המס בסוף חודש יוני התבטאה בעיקר בהעלאת שיעור המס התחילי משיעור של 5% ל-8%, דהיינו עליה של 60%. העובדה לפיה גובה המס הממוצע עלה בשיעור נמוך מהפוטנציאל, משקפת ירידה של 12% במחיר הממוצע של דירה שנרכשה להשקעה ברבעון השלישי, בהשוואה לרבעון הקודם. יתכן והכבדת המיסוי על דירות להשקעה, מעבר לעובדה שמצאה ביטוי בירידה דרסטית ברכישות אלו, הביאה לגידול חלקן של הדירות הזולות יותר בסך רכישות אלו. כך למשל, באזור ת"א, המאופיין ברמות המחירים הגבוהות ביותר, עמד מחירה הממוצע של דירה שנרכשה להשקעה ברבעון השלישי על 2.2 מלש"ח, נמוך ב-14% בהשוואה לדירה שנרכשה להשקעה ברבעון הקודם (שיעור הירידה הגבוה ביותר בהשוואה ארצית). לפיכך המס הממוצע בו התחייבו המשקיעים באזור זה ברבעון השלישי היה גבוה ב-11% "בלבד" מהמס הממוצע בו התחייבו המשקיעים באזור זה ברבעון הקודם. זהו שיעור הגידול המתון ביותר בגובה המס בו התחייבו המשקיעים בהשוואה ארצית. מנגד, באזור רחובות, בו מחירה הממוצע של דירה שנרכשה להשקעה ברבעון השלישי עמד על 1.3 מלש"ח, בדומה לרבעון הקודם, הגידול בגובה המס בו התחייבו המשקיעים באזור זה היה קרוב לשיעור הגידול הפוטנציאלי המרבי (54%).

המחירים הממוצעים של דירות שנרכשו להשקעה ברבעון השלישי, לפי אזור מיסוי מקרקעין, במקביל שיעורי השינוי בגובה המס הממוצע בו התחייבו המשקיעים בכל אזור, בהשוואה בין הרבעון השלישי (לאחר העלאת המס) לבין הרבעון השני (טרם העלאת המס). בולטת העובדה שבאזורי הביקוש במרכז הארץ, ככל שהאזור מתאפיין ברמת מחירים נמוכה יותר, שיעור העלייה בגובה המס הממוצע היה גבוה יותר. דהיינו, הנטייה לרכוש דירות זולות יותר באותם אזורים היתה פחותה יותר (בהשוואה לרבעון הקודם וביחס לאזורי הביקוש האחרים במרכז). מנגד, באזורי הפריפריה התמונה הפוכה. ככל שהאזור מתאפיין ברמות מחירים נמוכות יותר, כך הנטייה לרכוש דירות זולות יותר באותו האזור היתה גדולה יותר (לפיכך העלייה בגובה המס היתה נמוכה יותר).

הירידה החדה ברכישות המשקיעים ברבעון השלישי, כמו גם הירידה ברמות המחירים של הדירות שנרכשו על ידם מצאה בין היתר ביטוי בירידה חדה, של 60% בחיובי מס רכישה על דירות להשקעה ברבעון השלישי, בהשוואה לרבעון הקודם. כך, מרמת שיא היסטורי של חיובי מס רכישה על דירות להשקעה ברבעון השני, אשר עמדה על 1 מיליארד ₪ (על רקע הגידול החד ברכישות המשקיעים, טרם העלאת המס) ירד סכום זה ל-400 מלש"ח בלבד ברבעון השלישי, הרמה הנמוכה ביותר מאז הרבעון השלישי של 2013. הירידה החדה בחיובי מס רכישה ברבעון השלישי, מבטאת ירידה כמותית בשיעור של 70% במספר הדירות שנרכשו להשקעה וירידה של 12% במחיר הממוצע של דירה שנרכשה להשקעה. ירידות אלו קוזזו במידה חלקית בלבד גידול של 27% בחיוב המס הממוצע (עקב העלאת המס).

ירידה חדה של 33% ברכישת דירות יד שניה, אל הרמה הנמוכה ביותר מאז הרבעון האחרון של 2011.

ברבעון השלישי של 2015 נרכשו 16,900 דירות יד שניה, ירידה של 33% בהשוואה לרמת השיא שנרשמה ברבעון הקודם. בכך, לראשונה מאז הרבעון האחרון של 2011 ירדה רמת העסקאות בפלח שוק זה אל מתחת ל-17 אלף עסקאות.

מי שהובילו את הירידה בעסקאות בדירות יד שניה ברבעון השלישי היו המשקיעים. כך, לאחר גידול של 40% ברכישת דירות יד שניה ע"י סגמנט זה של השוק ברבעון השני, ירדו רכישות אלו בשיעור חד של קרוב ל-70% ברבעון השלישי. ירידה חדה יחסית, של 20%, נרשמה גם ברכישת דירות יד שניה ע"י משפרי הדיור.

כ-22% ממכירת דירות יד שניה ברבעון השלישי נמכרו ע"י משקיעים. המס הממוצע בו התחייבו עמד 15 אלף ₪. סכום זה מהווה שיעור מס ממוצע של 3.5% בגין השבח (הריאלי) שנצבר. בפילוח גיאוגרפי נמצאה שונות גבוהה בחיובי מס השבח, הנובעים בעיקר מפערים בשבח שנצבר (ובמידה פחותה בהבדלים בשיעורי המס האפקטיביים, הנגזרים ממשך ההחזקה בנכס).

רבעון שלישי 2015

כחמישית ממכירות המשקיעים ברבעון השלישי היו למשקיעים אחרים, זאת לעומת שיעור כמעט כפול (38%) מהדירות שמכרו משקיעים ברבעון השני (על רקע גל רכישות המשקיעים טרם הכבדת המיסוי). אזור ת"א ואזור ב"ש מאופיינים בשיעור גבוה יותר (שליש) של מכירת דירות ע"י משקיעים למשקיעים אחרים, אף כי גם בהם נרשמה ירידה לעומת הרבעון הקודם (53% ו-45%, בהתאמה). ההסבר לשיעורים הגבוהים של מכירות משקיעים למשקיעים אחרים בשני אזורים אלו נעוץ במידה רבה במאפייני הדירות הנמכרות ע"י משקיעים באזורים אלו. כך, באזור ת"א רמות המחירים של הדירות שמוכרים המשקיעים גבוהות כמעט ב-50% מרמות המחירים של הדירות הנמכרות ע"י משפרי הדיור (מחיר ממוצע של 2.7 מלש"ח לעומת 1.7 מלש"ח, בהתאמה). זהו פער המחיר המקסימלי מבין כל האזורים. מנגד, באזור ב"ש מחירה הממוצע של דירה שמוכר משקיע נמוך ב-12% ממחירה הממוצע של דירה שמוכר משפר דיור. פער זה הינו הנמוך ביותר בהשוואה גיאוגרפית.

ירידה של 32% ברכישת דירות חדשות ברבעון השלישי, אל הרמה הנמוכה ביותר מאז תום ההמתנה לתוכנית מע"מ אפס אזור ת"א הוביל את הירידה ברכישת דירות חדשות, אל הרמה הנמוכה ביותר באזור זה מאז הרבעון האחרון של 2013.

ברבעון השלישי של 2015 נרכשו 7,100 דירות חדשות, ירידה של 32% בהשוואה לרמת השיא שנרשמה ברבעון הקודם, לאחר עליה רצופה בשיעור מצטבר של 70% מאז הרבעון האחרון של 2014, עם תום ההמתנה לתוכנית מע"מ אפס.

את הירידה ברכישת דירות חדשות הובילו המשקיעים, עם ירידה בשיעור חריג של 75%, לאחר הגידול החד, בשיעור של 40%, שנרשם ברכישות סגמנט זה של השוק ברבעון השני. רכישת דירות חדשות ע"י משפרי הדיור רשמה ירידה של 12% ואילו הזוגות הצעירים רשמו גידול מתון, של 4%. עם זאת, גידול זה התרכז רובו ככולו בשני אזורים, נתניה והמרכז, על רקע שיווקם של שני פרויקטים גדולים באזור זה, אשר התאפיינו ברמות מחירים נמוכות יחסית.

הירידה החדה ברכישת דירות חדשות הקיפה את כל האזורים, והיא בולטת במיוחד באזור ת"א, בו נרשמה ירידה של 55%. סך הדירות החדשות שנרכשו באזור ת"א ברבעון השלישי עמד על כ-400 דירות בלבד, הרמה הנמוכה ביותר שנרשמה באזור זה מאז הרבעון האחרון של 2013, ורמה הנמצאת בשליש התחתון של "דרוג" המכירות הרבעוניות באזור זה מאז 2002. לשם השוואה, ברמה הארצית, חרף הירידה החדה שנרשמה בסך הרכישות של דירות חדשות, רבעון זה הוא השביעי בגובהו במונחי מכירות רבעוניות מאז 2002. בדומה לממצאים ברמה הארצית, המשקיעים הם שהובילו את הירידה ברכישת דירות חדשות באזור ת"א, עם שיעור של 80%. אלא שבאזור זה נרשמה ירידה חדה גם ברכישות משפרי הדיור והזוגות הצעירים (ירידות של 24% ו-12%, בהתאמה). ניתן להניח כי העובדה לפיה רכישות המשקיעים באזור זה מתאפיינות ברמות מחירים גבוהות משמעותית (ב-27% בממוצע) מאלו של הדירות הנרכשות למגורים (משפרי דיור וזוגות צעירים), "תרמה" לכך שבאזור זה הפגיעה בסך מכירת דירות חדשות היתה גבוהה מהממוצע הארצי.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

בכמה עלתה הקרן שלנו ? תבדוק בפאנדר!