פעילות הממשלה הסתכמה בחודש נובמבר בגירעון של כ-0.5 מיליארד ₪. מדובר בגירעון נמוך מזה של חודש נובמבר אשתקד, אשר עמד על כ-1.3 מיליארד ₪. בסך הכול, מתחילת השנה (ינואר-נובמבר) הסתכמה פעילות הממשלה בגירעון של כ-7.8 מיליארד ₪. נתון זה משקף גירעון נמוך בהשוואה לתקופות מקבילות בשנים האחרונות).

עם זאת, יש לציין כי כתוצאה מהקדמת הבחירות, פעלה הממשלה מחודש ינואר 2015 ועד ה-19 בנובמבר (תאריך אישור התקציב), בכפוף למגבלת ההוצאה החודשית (1/12 מתוך תקציב 2014). התפתחות זו, באה לידי ביטוי, במהלך אחד עשר החודשים הראשונים של 2015, בהתפתחות המסתמנת כתת ביצוע בהוצאות המשרדים החברתיים, הכלליים, והמנהליים מחד ועודף ביצוע בהוצאה הביטחונית. תת הביצוע עד כה במהלך 2015, תרם לרמה הנמוכה יחסית של גובה הגירעון. לא מן הנמנע שבמהלך החודש האחרון של 2015, הממשלה תפעל להגדלה משמעותית של הוצאותיה, זאת לפני תום השנה וסגירת השנה התקציבית.

לצד האפשרות של תת ביצוע בהוצאות במהלך 2015, השיפור מתחילת השנה, נבע בעיקר מצד הכנסות המדינה ממסים אשר היו גבוהות בשיעור ריאלי של 7.8% (בניכוי תיקוני חקיקה והתאמות) לעומת התקופה המקבילה אשתקד. על-פי משרד האוצר, גידול זה מוסבר בחלקו בהמשך העלייה בהכנסות ממיסוי מקרקעין, אשר תלויות בהמשך הפעילות הערה, יוצאת הדופן, בשוק הנדל"ן, תוך כדי שמירה על רמת מחירים גבוהה ואף עולה. בעתיד תיתכן פגיעה מסוימת במגמת הגידול של הכנסות הממשלה במידה והיקפי השיא של הפעילות בשוק הנדל"ן לא ימשכו ברמות הנוכחיות לאורך זמן ו/או תחל מגמה של ירידת מחירים, בפרט באותם נכסים שבהם יהיו עסקאות. במקביל, נמשכת המגמה החיובית בהכנסות המדינה ממע"מ, וזאת, על אף ההפחתה בשיעור המע"מ, שנכנסה לתוקף בתחילת אוקטובר, ולמרות האירועים הביטחוניים של השבועות האחרונים. נתונים אלה, מהווים אינדיקטורים חיוביים להתפתחות הצריכה הפרטית במשק.

לסיכום, העלייה בהכנסות המדינה מתחילת השנה, מעבר לחזוי, צפויה להביא לכך שהגירעון בפועל בשנת 2015 יהיה נמוך מן היעד של 2.9% תוצר, שכן הגירעון המצטבר ב-12 החודשים האחרונים הסתכם בכ-2.0% מהתוצר בלבד (על פי אומדני משרד האוצר). אולם, העמידה ביעד הגירעון בשנת 2016, של 2.9% תוצר, תהיה קשה יותר, שכן היא תלויה במידה רבה ביכולת לשמור על המשך גידול, גם אם בקצב מעט איטי יותר, בהכנסות המדינה – תחום אשר הוכיח עצמו על פי ניסיון העבר כתנודתי, כקשה מאוד לחיזוי וככזה התלוי לעיתים גם באירועים חד-פעמיים שאינם צפויים מראש.

נמשכים הלחצים לעליות מחירים בשוק הדיור, על רקע רמת שיא של ביקושים לדירות

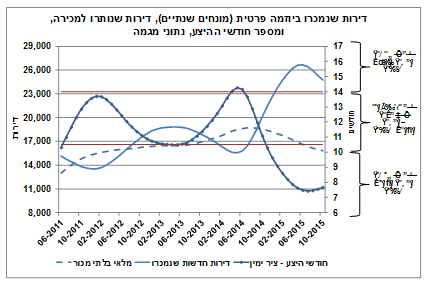

בחודש אוקטובר השנה נמכרו 2,888 דירות חדשות שנבנו ביוזמה פרטית וציבורית (נתונים מנוכי עונתיות). נתון זה, משקף היקף מכירות שנתי גבוה של כ-34.6 אלף דירות חדשות. מדובר בהיקף מכירות מעט גבוה מהנתון של החודש הקודם, ובדומה לממוצע החודשי מראשית השנה.

למרות שנתוני המכירות של החודשים האחרונים עודכנו כלפי מטה, הם עדיין מצביעים על רמת שיא בביקושים לדירות. כך, מתחילת השנה (ינואר-אוקטובר) חלה עלייה חדה במכירת הדירות לעומת התקופה המקבילה אשתקד (כ-60%). התגברות הביקושים לרכישת דירות, בפרט דירות חדשות ביוזמה פרטית, הובילה לירידה במספר חודשי ההיצע אשר עומד כיום על 7.7 (מספר החודשים שהמלאי הנוכחי של דירות חדשות ביוזמה פרטית מספיק בקצב המכירות הנוכחי). נתון זה, מצוי על פי אומדננו בתוך טווח המשקף המשך של לחצים לעליית מחירי הדיור (ראה/י תרשים). עם זאת, כאשר בוחנים את מספר חודשי ההיצע הנגזרים מהפעילות הכוללת הן יוזמה פרטית והן יוזמה ציבורית, מספר חודשי ההיצע גבוה יותר (9.3), שכן נרשם גידול מהיר יחסית בבניה ביוזמה ציבורית.

בהקשר זה, נציין כי ברביע השלישי של השנה הסתכמו סך התחלות הבנייה בכ-11.3 אלף יחידות דיור לעומת כ-12.5 אלף ברביע השני (נתונים מנוכי עונתיות). למרות הירידה, רמה זו של התחלות בנייה משקפת קצב שנתי של עד כ-50 אלפי יחידות דיור, המהווה (על פי אומדננו) את הגבול התחתון של היצע הדירות הרצוי בישראל. בסך הכול, בשלושת הרביעים הראשונים של השנה חלה עלייה של כ-6.5% לעומת התקופה המקבילה אשתקד וזאת לאחר ירידה שנרשמה בשנת 2014. עלייה זו, נתמכת ברמת השיא של הביקושים לרכישת דירות ובעלייה בהיקף תכניות הבנייה הציבורית. אנו מעריכים כי בשנתיים הקרובות היקף התחלות הבנייה יעמוד על כ-50 אלף דירות בשנה, דבר אשר צפוי לסייע, בטווח הזמן הרחוק יותר, לצמצם באופן איטי והדרגתי את המחסור הקיים בהיצע הדירות, זאת בתנאי שמלאי גורמי היצור הזמין לענף הבנייה יספיק על מנת להשלים את בניית היחידות החדשות בפרק זמן סביר. בהקשר זה נציין מגמה מדאיגה, על פיה משך הזמן לבניית דירה ביוזמה פרטית עלה מכ-25 חודשים במהלך 2013 לכ-29 חודשים בסוף 2014 ובראשית 2015.

על-פי נתוני משרד האוצר, ברביע השלישי של השנה חלה ירידה בהיקף הרכישות של דירות על-ידי ציבור המשקיעים, בין היתר, לאור העלאת שיעורי המס על רכישת דירות מצד פלח אוכלוסייה זה. להערכתנו, הירידה בהיקף הרכישות מצד ציבור המשקיעים לא צפויה להוביל לירידה משמעותית בביקושים לדיור בחודשים הקרובים, אלא מדובר "בתיקון טכני" לאחר הקדמת העסקאות לקראת העלאת שיעורי המס אשר הייתה צפוי מראש. יתר על כן, לאור סביבת הריבית הנמוכה זה זמן רב, אשר אינה צפויה להשתנות בקרוב והיעדר אלטרנטיבות השקעה בעלות סיכון נמוך ותשואה יציבה יחסית הביקוש עשוי להישאר גבוה יחסית, זאת במקביל לציפיות ציבור הרוכשים כי המחסור בהיצע הדירות יישמר בטווח הקצר. עם זאת, ייתכן שינוי בהרכב הפנימי של הביקושים: את מקומם של המשקיעים בשוק הדיור יתפסו, באופן חלקי, רוכשי דירות ראשונות ו/או משפרי דיור, המהווים את פלח האוכלוסייה שנהנה וצפוי להמשיך ליהנות מתנאי רכישה נוחים יחסית במסגרת התכניות הממשלתיות. זאת, הן מבחינת שיעורי המס החלים עליהם והן מבחינת הזכאות לרכוש במחיר מוזל דירות שנבנו ביוזמה ממשלתית (למשל, תכנית מחיר למשתכן). במבט כולל, נראה שהפעילות בשוק הדיור תוסיף להתאפיין בחודשים הקרובים ברמה גבוהה של אי וודאות מצד ציבור הרוכשים, עד ליישומה המלא של המדיניות הממשלתית המקיפה בנושא היצע הדירות.

באוקטובר נשמר העודף בהשקעות הישירות הנכנסות נטו. המשך המגמה יוסיף לתמוך ביציבותו של השקל

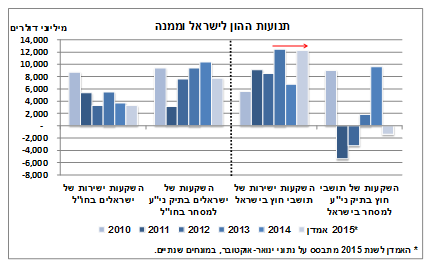

מנתונים שפורסמו על ידי בנק ישראל, עולה כי היקף ההשקעות הישירות במשק על ידי זרים ("FDI") הסתכם בחודש אוקטובר השנה בכ-760 מיליוני דולרים (דרך המערכת הבנקאית), כאשר עיקר הפעילות התרכזה בענפי ההיי-טק. מראשית השנה (ינואר-אוקטובר) הושקעו בישראל כ-10.2 מיליארד דולר , שהם כ-12.25 מיליארד דולר, במונחים שנתיים. נתון זה מצביע על קצב השקעה גבוה באופן ניכר מזה של השנה שעברה, ודומה לזה של שנת השיא 2013. דבר המהווה התפתחות חיובית בזרם ההשקעות הנכנסות למשק בשנת 2015 עד כה (ראה/י תרשים). בדומה למגמה מראשית השנה, נשמר העודף בהשקעות הישירות הנכנסות נטו (ההשקעות הנכנסות לישראל בניכוי השקעות ישירות של ישראליים בחו"ל).

מנגד, ההשקעות הפיננסיות של תושבי ישראל בחו"ל הסתכמו מראשית 2015 (ינואר-אוקטובר) בכ-6.4 מיליארד דולר, שהם כ-7.7 מיליארד דולר, במונחים שנתיים. על אף שנרשמו מימושים בחודשים ספטמבר-אוקטובר, ככל הנראה על רקע עליית מידת התנודתיות הפיננסית העולמית, מדובר בהיקף השקעה יוצא משמעותי. לסיכום, על אף ההיקף הניכר של תנועות פיננסיות יוצאות מתחילת השנה (אשר ברובן מגודרות בכדי לצמצם חשיפה לשער החליפין), העודף בהשקעות הישירות הנכנסות נטו, לצד הערכותינו כי העודף בחשבון השוטף יישמר השנה (בהמשך למגמה בשנים האחרונות), מהווים גורמים בסיסיים שתומכים בטווח הארוך (בשילוב עם סביבה פיסקאלית יציבה) ביציבותו של השקל אל מול סל המטבעות.

ד"ר גיל בפמן ראש אגף כלכלה ב'לאומי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.