|

|

השפעה צפויה על שוק המניות

בארץ |

|

ליום

3-12-15 |

ליום

10-12-15 |

שינוי

|

|

|

|

|

ריבית בנק ישראל |

0.1% |

0.1% |

0.00% |

|

|

|

|

שער חליפין שקל – דולר |

3.8869 |

3.867 |

-0.51% |

|

|

|

|

שער חליפין דולר -אירו |

1.094 |

1.0941 |

0.01% |

|

|

|

Þ |

מדד ת"א 25 |

1561.17 |

1531.6 |

-1.89% |

|

|

|

Þ |

מדד דאו-ג'ונס |

17729.68 |

17492.3 |

-1.34% |

|

|

|

Þ |

מדד נאסד"ק |

5123.2 |

5022.87 |

-1.96% |

|

|

|

Þ |

מדד S&P 500 |

2079.5 |

2047.62 |

-1.53% |

|

|

|

Þ |

מדד לונדון FTSE 100 |

6275.0 |

6106.4 |

-2.69% |

|

|

|

Þ |

מדד פרנקפורט DAX 30 |

10789.24 |

10580.2 |

-1.94% |

|

|

|

Þ |

מדד טוקיו ניקיי |

19939.9 |

19046.55 |

-4.48% |

|

|

|

|

מרווח בין ריבית אג"ח ישראלי ואמריקאי ל- 10 שנים |

-0.04% |

0.01% |

0.05% |

|

|

|

Ý |

זהב |

1062.11 |

1074 |

1.12% |

|

|

|

Þ |

נפט |

41.08 |

36.96 |

-10.03% |

|

|

L |

*המדדים המעודכנים נכונים לשעה 16:00 מדדי ארה"ב שבוע שעבר נכונים ליום ד'.

מניות

השבוע נסחרו מדדי המניות במהלך השבוע בתנודתיות כאשר בסיכום שבועי רביעי עד חמישי רשמו ירידות שערים בהובלת מדד הניקיי. הגענו לשבוע ההכרעה השבוע צפויה החלטת הריבית בארה"ב ונאומה של ילן על כל המשתמע.

-

ארה"ב –מדדי וול סטריט נסחרו השבוע בתנודתיות כאשר דוח התעסוקה החיובי ונאומה של ילן תמכו בעליות אולם בהמשך השבוע נסחרו מדדי וול סטריט בירידות. בסיכום שבועי ירידות שערים. דוח התעסוקה החיובי כאמור תומך בהעלאת ריבית השבוע לה השוק ממתין מזה זמן רב. ההסתברות העולה היום מנתוני השוק להעלאת ריבית בדצמבר עלתה מ-76% ל-80% השבוע 80%. בין נתוני המאקרו העיקריים שפורסמו השבוע: תוספת המשרות בחודש נובמבר מעל הצפי בנוסף עודכנו מעלה נתוני החודשים ספטמבר- אוקטובר. שיעור האבטלה נותר5% בהתאם לצפי.

-

בישראל- בסיכום שבועי ירידות שערים בדומה לעולם. בשלישי הקרוב יפורסם מדד המחירים לצרכן לחודש נובמבר ההערכה שלנו שהמדד יעמוד על מינוס 0.2%

-

גוש האירו- מדדי הגוש אף הם נסחרו בתנודתיות במהלך השבוע, על רקע אכזבה מהודעת הריבית של דראגי : כאמור הפחית את הריבית על הפיקדונות ב 0.1% לרמה של מינוס 0.3% והאריך את תוכנית ההקלה הכמותית, עד מארס 2017 במסגרתה הוא רוכש אג"ח בהיקף של 60 מיליארד אירו מדי חודש, מנגד הריבית הבסיסית נותרה על כנה ברמה של 0.05% היקף הרכישות החודשי נותר על כנו, מה שגרם לאכזבה בשווקים ולירידות במדדי המניות. האירו התחזק מול הדולר.

-

נפט- ממשיך בירידות חדות של כ-10% השבוע כאשר נסחר במהלך המסחר ברמות נמוכות של עד 36.5 דולר לחבית נפט, נכון לשעת כתיבת שורות אלה נסחר ברמת 36.96 דולר לחבית נפט. מצ"ב גרף שנה אחרונה:

השבוע נרשמה עלייה בתנודתיות בשוקי המניות אשר התבטאה גם בעלייה במדד הפחד ה-VIX מצ"ב גרף שנה :

ארה"ב: השבוע (רביעי עד חמישי) בסיכום שבועי נסחרו מדדי וול סטריט בירידות שערים בהובלת הנאסד"ק אשר רשם ירידה שבועית של כ-2%.

ברקע, הגענו אל היעד – שבוע ההכרעה - החלטת הריבית הצפויה ב- 16/12 כאשר דוח התעסוקה החיובי, פרמטר מכריע וחשוב בקבלת החלטות הפד תומך בהעלאת הריבית.

תוספת המשרות בחודש נובמבר הייתה מעל הצפי 211 א' לעומת צפי ל-200 א'. בנוסף עודכנו מעלה נתוני החודשים ספטמבר- אוקטובר. שיעור האבטלה נותר 5% בהתאם לצפי. נזכיר כי צמיחה פרמננטית מצריכה תוספת של מעל 200 אלף משרות. ב-12 חודשים אחרונים ממוצע תוספת המשרות עומד על 220 א', בשלושת החודשים האחרונים (ספט'-נוב') הממוצע עומד על כ-218 א' לעומת ממוצע של 199 א' בשלושה חודשים אוג'-אוק'.

כאמור ההסתברות העולה היום מנתוני השוק להעלאת ריבית בדצמבר עלתה משבוע שעבר ועומדת על 80%.

בין נתוני המאקרו העיקריים במהלך השבוע: בקשות למשכנתאות (שבועי) עלו מול נתון קודם שהצביע על ירידה. הזמנות ממפעלים לחודש אוקטובר עלו מעט מעל הצפי. תוספת משרות במגזר הלא חקלאי לחודש נובמבר הסתכמו בתוספת של 211 א' משרות לעומת צפי לתוספת של 200 א' משרות ונתון קודם שעודכן מעלה מ-271 א' ל-298 א' משרות. שיעור האבטלה לחודש נובמבר נשאר על 5% בהתאם לצפי. הכנסה לשעה (בממוצע, חודשי) לחודש נובמבר עלתה בהתאם לצפי. ממוצע שעות עבודה שבועיות לחודש נובמבר עומד על 34.5 ש' לשבוע בהתאם לצפי.שיעור האבטלה (כולל משרה חלקית) לחודש נובמבר עמד על 9.9% לעומת צפי ל-9.7% ונתון קודם של 9.8%.

אירופה : השבוע נסחרו מדדי אירופה בתנודתיות, בסיכום שבועי ירידות שערים על רקע האכזבה מהודעתו של דראגי.

בזירת המאקרו נתונים מעורבים: מכירות קמעונאיות (במונחים חודשיים) לחודש אוקטובר ירדו מול צפי לעלייה. מדד מנהלי הרכש במגזר השירותים לחודש נובמבר (סופי) היה מתחת לצפי. התמ"ג לרבעון 3 עלה ב- 0.3% מול רבעון מקביל אשתקד, בהתאם לצפי ונתון קודם.

יפן: פורסם השבוע העדכון הסופי לנתוני התמ"ג ברבעון השלישי, אשר הצביע על קצב צמיחה שנתי של 1%, מעל העדכון הקודם שעמד על קצב צמיחה של 0.8% ברבעון השלישי. במונחים רבעוניים, קצב הצמיחה עמד על 0.3%, הצפי היה לקצב צמיחה נמוך יותר של 0.1%.

סין: פורסם השבוע מאזן הסחר לחודש נובמבר, אשר הצביע על ירידה בעודף המסחרי לרמה של 343 מיליארד יואן (54.3 מיליארד דולר), לעומת 393 מיליארד יואן באוקטובר. אנליסטים בשוק ציפו לעלייה בעודף המסחרי לרמה של 395 מיליארד יואן. ע"פ הנתונים היצוא ירד ב-6.8% בשיעור שנתי בחודש החולף לעומת צפי לירידה של – 5%, כאשר היבוא ירד בשיעור של 8.7% לעומת צפי לירידה של 11.9%. מדד המחירים לצרכן לחודש נובמבר היה מעל הצפי 1.5%, מדד המחירים ליצרן לחודש נובמבר ירד בפחות מהצפי מינוס 5.9% מול מינוס 6%.

ישראל

השבוע רשם המעוף ירידה שבועית של כ-2% בדומה למדדי העולם. ברקע נמשך גל הטרור.

השבוע אישרה ועדת השרים לענייני חקיקה פה אחד את הפחתת שיעור מס החברות ב-1.5% מרמה של 26.5% לשיעור של 25% ההחלטה תיכנס לתוקף ב1 בינואר 2016.

השבוע פרסם בנק ישראל את פרוטוקול החלטת הריבית לחודש דצמבר לפיו הסכימו חברי הועדה פה אחד כי המשק ממשיך לצמוח בקצב מתון והיצוא מוסיף להיחלש. בנוסף העריכו כי כל עוד הסחר העולמי מפגין חולשה זה ימשיך להעיב על היצוא. גם הגידול בהשקעות ברבעון השלישי נותר נמוך. צוינו לחיוב חוסנו של שוק העבודה וכן את קצב הצמיחה של הצריכה הפרטית השוטפת. בהתייחס לגל האלימות מציינים חברי הועדה כי השפעתו מתונה על הפעילות הכלכלית.

בהתייחס לשוק לדיור קצב עליית המחירים נותר גבוה. הלמ"ס פרסמה השבוע את התחלות הבנייה לרבעון השלישי של השנה: נרשמה ירידה של 5.3% זאת לאחר עלייה של 4.7% בממוצע לרבעון בשלושת הרבעונים הקודמים, אוקטובר2014-יוני 2015.במונחי תשעת חודשים נרשמה עלייה של 3.6% במספר הדירות שהוחל בבנייתן.

כמות המבוקשת של דירות חדשות באוקטובר עמדה על 4020 יחידות מתוכן כ-61% דירות שנמכרו לציבור הרחב והיתרה 39% דירות שלא למכירה(שימוש עצמי של בעלי קרקע, קבוצות רכישה, השכרה).נכון לסוף אוקטובר מלאי הדירות החדשות- כ-26,340 דירות נותרו למכירה מתוכן כ-38% במרכז.

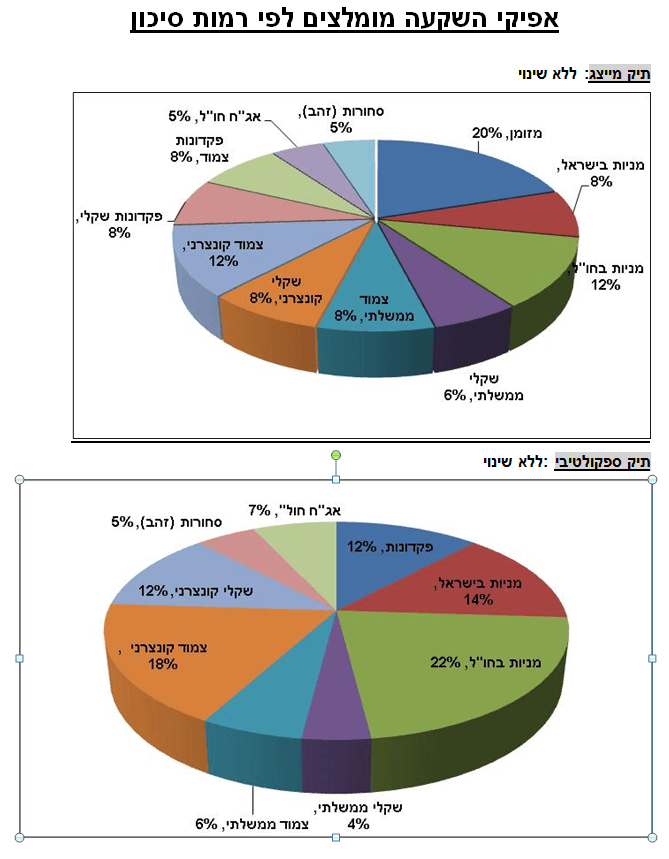

המלצות

אנו ממשיכים בהמלצתנו להסיט כספים לחו"ל וממליצים על חלוקה באפיק המנייתי של 60% חו"ל, 40% ישראל. מבחינת החשיפה הכללית למניות מותירים את המלצתנו על כנה:

בתיק המייצג 20% בתיק הספקולטיבי -36%.

בהתייחס למסחר באפיק המנייתי- התנודתיות צפויה להימשך בשווקים בטווח הקצר בינוני הן במסחר היומי והן התוך יומי. מנגד רמת הריביות הנמוכה בארץ ובעולם ממשיכה לתמוך בחברות ובאפיק זה.

בהתייחס לחשיפה הגיאוגרפית אנו ממליצים על ארה"ב – 55% אירופה -23% כאשר אנגליה נכללת בתוך חשיפה זו. אסיה ללא יפאן - 12% ,יפאן 10%.

מומלצת השקעה במניות גלובאליות בעלות תזרימי מזומנים יציבים.

מבחינת הסקטורים בארה"ב מומלצת השקעה בסקטורים:

השבוע על רקע החשש הגובר מן הטרור בעולם וצורך המדינות השונות להצטייד במערכות ביטחוניות מגוונות אנו ממליצים על השקעה בסקטור החברות הביטחוניות (ראה הרחבה בהמשך) ,סקטורים מומלצים נוספים הם: סקטור הצריכה המחזורית בשל המשך השיפור בכלכלה, סקטור הבריאות המאופיין בחברות גלובליות יציבות בעלות תזרימי מזומנים גבוהים, ללקוחות ספקולטיביים ניתן לתבל בתת הסקטור הביומד בשל הפוטנציאל הגלום בו.

סקטור הטכנולוגיה בדגש על הסמיקונדקטור וסקטור הפיננסיים על רקע המשך הצמיחה והשיפור בכלכלה האמריקאית. בנוסף אנו ממלצים על תת הסקטור - הבנקים האיזוריים בארה"ב הצפויים ליהנות מהעלאת הריבית ומהמשך שיפור הכלכלה.

תת סקטור התחבורה, על רקע התייעלות החברות. בנוסף ללקוחות ספקולטיביים אנו ממליצים על סקטור התעופה בשל מחירי האנרגיה הנמוכים יחד עם השיפור המתמשך בכלכלה האמריקאית שילוב הטומן פוטנציאל צמיחה להמשך עליית ערך בסקטור זה.

בהתייחס להשקעה באירופה: ממליצים להשקיע דרך תעודות הסל על היורו סטוקס 50, תעודות סל מנוטרלות מטבע וכן תעודות על חברות גלובאליות המחלקות דיבידנדים.

בנוסף מבחינת רמות המכפילים העתידיים בהם נסחרים מדדי המניות עולה כי מדד הדאקס נסחר ברמת מכפיל עתידי מעניינת להשקעה כחלק מחשיפה לגוש האירו, בנטרול מטבע.

בהתייחס להשקעה באסיה: ניתן ל"תבל" את התיק עם חשיפה לאסיה פסיפיק ללא יפן וכן להיחשף ליפן בנטרול מטבע.

בהתייחס לסחורות – מומלצת השקעה של 5% מהתיק לזהב בראיה לטווח ארוך בהתאם לסיכון התיק.

לאור ההתפתחויות האחרונות בצורך לביטחון העולמי, בעיקר מכיוונה של אירופה, אנו ממליצים להשקיע בתעודת סל ITA- המשקיעה בעיקר בחברות ביטחוניות שקשורות לחלל, הגנה ותעופה בארה"ב המובילות בתחומן בהתפלגות: כ-76% הגנה, חלל ותעופה, 7.6% ייצור חלקים שונים, 6.5% חומרה, 3% בניית ספינות, 2% מכונות שונות, ושאר אחזקות של כ- 1% כ"א ב- מחשבים, תקשורת, אלקטרוניקה ומחסנים ואחסון. בין החברות הבולטות במדד: בואינג, לוקהיד מרטין, רוקוול קולינס ג'נרל דינאמיקס ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.6%. 10 האחזקות הגדולות מהוות כ-57% מהתעודה. ד.ניהול-0.43%.

XLV- המשקיע בחברות בריאות גלובאליות המובילות בתחומן בהתפלגות: כ-53% פרמצבטיקה, 20% ביוטכנולגיה, 13% מוצרים רפואיים, 10% שירותים רפואיים. בין החברות הבולטות במדד: ג'ונסון את ג'ונסון, פייזר, מרק, גילת סיינס, אמג'ן, בריסטול מאיירס ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.5%. 10 האחזקות הגדולות מהוות כ-54% מהתעודה. ד.ניהול-0.16%

BBH- המשקיע בחברות הביוטכנולוגיה המובילות בתחומן וטומן בחובו פוטנציאל רב, בהתפלגות: כ-75% ביוטכנולוגיה , 20% פרמצבטיקה, 5% מוצרים רפואיים. בין החברות הבולטות במדד: אמג'ן, גלעד סיינס, ביוג'ן, אילומיין ועוד רוב החברות אמריקאיות.ד.ניהול-0.35%.

IYT- המשקיע בחברות התחבורה המובילות בתחומן, בהתפלגות: כ-80% תחבורה , 15% תעופה ו-5% ליסינג. בין החברות הבולטות במדד: פדקס, יוניון פסיפיק, קירבי, דלתא אייר ליינס, ריידר ועוד. 10 האחזקות הגדולות מהוות כ-65% מהתעודה. תשואת דיבידנד 1.2%.ד.ניהול- 0.45%

SOXX- המשקיע בחברות הסמיקונדקטור המובילות בתחומן וטומן בחובו פוטנציאל רב, בהתפלגות: כ-96% סמיקונדקטור , 4% מחשבים. בין החברות הבולטות במדד: אינטל, מיקרון אינטרנשיונל, טקסס אינסטרומנטס, קוואלקום, אפלייד, ברודקום, טיוואן סמיקונדקטור ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.5%. 10 האחזקות הגדולות מהוות כ-58% מהתעודה.ד.ניהול-0.47%

XLF – המשקיע בבנקים וחברות פיננסיים בארה"ב, בהתפלגות: 47.2% בנקים, 26% ביטוח, 13.5% ריט, 11.5% שירותים פיננסיים. בין החברות הבולטות במדד: ג'ייפי מורגן, ברקשייר האתווי, וולס פארגו, בנק אוף אמריקה, סיטי גרופ, גולדמן זאקס, AIG ועוד. 10 האחזקות הגדולות מהוות כ-50% מהתעודה. ד.ניהול-0.16%.

XHB – חברות בניה וכאלה המספקות שירותים ומוצרים לבית בארה"ב. כ- 28% מהחברות בתעודה הינן חברות בניה, 15% מספקות חומרי גלם לבניה, 20% קמעונאות, 13% מתחום הריהוט. בין החברות הנכללות במדד Lennox Corporation (LII) המספקת מוצרים ושירותים לקרור, וחימום בתים. Home Depot (HD) המספקת מוצרים לבית, Whirlpool (WHR) המספקת מוצרי חשמל לבית, Lennar (LEN), Ryland (RYL), Toll Brothers (TOL) חברות נדל"ן/בניה אמריקאיות ועוד. התעודה טיפסה 53% מתחילת השנה. ד.ניהול-0.35%.

XLY –המשקיע בחברות צריכה מחזורית בארה"ב בהתפלגות של: כ-37% בקמעונאות כ-28% במדיה, 10% באינטרנט, 5.9% הלבשה. בין האחזקות הגדולות נמנות החברות: וולט דיסני, הום דיפו, אמאזון, מקדונלדס, טיים וורנר, נייקי, סטארבקס, פורד מוטור, טארגט, ג'נרל מוטורס ועוד. תשואת דיבידנד 12 חודשים אחרונים 1.5%. ד.ניהול-0.16%.

KRE – המשקיע בבנקים אזוריים וחברות השקעה בארה"ב, בהתפלגות: 93.7% בנקים, 5.3% חברות השקעה. בין החברות הבולטות במדד: National penn Bancshares, Great western Bancorp, Sterling Bancorp, Bankunited, Wintrust financial. ועוד, 10 האחזקות הגדולות מהוות רק כ-13.3% כך שהתעודה מפוזרת. דמי ניהול 0.35%.

JETS - המשקיע בחברות התעופה המובילות בהתפלגות: 86% תעופה, 6.5% הגנה וחלל, 2.8%% הנדסה. בין החברות הבולטות במדד: DELTA AIR LINES, SOUTHWEST AIR LINES, AMERICAN AIR LINES, UNITED CONTINENTAL HOLDING, ALASKA AIR GROUP ועוד. 10 האחזקות הגדולות מהוות כ-73% דמי ניהול 0.6%.

מצ"ב גרף הJETS בשנה האחרונה:

ETF על אירופה/ בריטניה :

ISHARES-EURO STOXX 50- במטבע האירו טיקר MSE FP, בדולר FEZ. מדד זה מכיל את 50 החברות הגדולות באירופה רובן חברות בעלות פעילות גלובאלית עולמית – המדד מתפלג סקטוריאלית: כ- 19% בנקאות , כ-7.5% נפט וגז, כ- 9.3% פרמצבטיקה, כ- 7% ביטוח, 6.9%- טלקום, 5.5%- אלקטרוניקה , 5%-כימיקלים, 3.6%- מזון, ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, סימנס, באייר, BNP PARIBAS, יוניליוור, טלפוניקה ועוד.ד.ניהול- FEZ-0.29%/ MSE- 0.2%.

WISDOMTREE EUROPE HEDGED– טיקר HEDJ, תעודת סל מנוטרלת מטבע (לדולר) על מדינות גוש היורו. המדד מכיל חברות בעלות שווי שוק מעל מיליארד דולר ותשואת דיבידנד גבוהה, אשר לפחות 50% מהכנסותיהן מגיעים מחוץ לאירופה. חלוקה גיאוגרפית: כ – 25% צרפת, 25% גרמניה, 20% - ספרד, 16% הולנד, 8% בלגיה, 3% פינלנד, 2% איטליה. חלוקה סקטוריאלית: כ- 22% צריכה לא מחזורית, 19% תעשיה, 17% צריכה מחזורית, 13% פיננסים, 12% בריאות, 6% תקשורת, 5% חומרי גלם. בין המניות הבולטות: Anheuser-Busch (אחת מיצרניות הבירה הגדולות בעולם), טלפוניקה, בנק בילבאו, סנופי, בנק סנטנדר, יוניליבר, סימנס, דיימלר ועוד. ד.ניהול-0.58%

ISHA HEDGED MSCI GERMANY - טיקר HEWG, תעודת סל מנוטרלת מטבע (לדולר) על גרמניה. המדד מכיל חברות בינוניות וגדולות בשווי ממוצע של כ-28 מיליארד דולר ותשואת דיבידנד בגובה של כ-5.42% (שנה אחורה) וצפי קדימה של כ- 3.9%. חלוקה סקטוריאלית: כ- 15% יצרניות רכב, 13.7% כימיקלים, 11.8% חברות פארמה, 11% ביטוח, 8% תעשיה, 6% תוכנה, 5.5% תקשורת, 5% בנקים, 4% שירותי רפואה, 3% אלקטרוניקה. בין המניות הבולטות: באייר, סימנס, Allianz, Deutch Telcom AG, SAP, Deutch Bank AG. ד.ניהול-0.53%

FDD- תעודת סל העוקבת אחר מדד הדאו ג'ונס דיבידנד 30 באירופה . דולרית, בחלוקה סקטוריאלית מתפלגת: כ-22% ביטוח, 11%- בנקים, 7% טלקום, 7.8% חשמל, 4% בניה ותשתיות, 8.2% פארמה, 7.36% גז ונפט, 5.5% מזון ועוד. בחלוקה גיאוגרפית: 45% בבריטניה, 18.6% שוויץ , 10% בצרפת, 5% גרמניה, 3.4% איטליה ועוד. 10 החברות הגדולות המרכיבות את התעודה מהוות כ- 44% מהתעודה. בין החברות הבולטות בתעודה: ORANGE SA, BELGACOM, E.ON, ASTRAZENECA, BANCO SANTANDER ועוד. ד.ניהול-0.6%

VGK- תעודת סל דולרית העוקבת אחר מדד המניות מדינות אירופה המפותחות הכולל מניות גדולות ובינוניות בחלוקה גיאוגרפית מתפלגת: כ-27% אנגליה, 14% צרפת, 15% שוויץ, 14% גרמניה, 7% הולנד, 5% ספרד, 5% שוודיה, 3.7% איטליה ועוד. בחלוקה סקטוריאלית: כ- 14% בנקאות , כ-12% פארמה, 7.3% נפט וגז, כ-6.2% טלקום,כ-5.8% ביטוח, כ- 5.7% מזון, 4%- כימיקלים , 3%-משקאות, 3%- כרייה ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, נסטלה, נוברטיס, באייר, ROCHE HOLDING, HSBC , BP, ועוד. 10 החברות הגדולות המרכיבות את התעודה מהוות כ- 18% בלבד מהתעודה מה שמראה על גיוון ופיזור בתעודה. תשואת הדיבידנד של התעודה בשנה האחרונה עומדת על 3.75%.

ETF על אסיה :

AAXJ- עוקבת אחר מדינות אסיה ללא יפן בפיזור ביניהן: דרום קוריאה (19%), סין (22%), הונג קונג (18.7%), טיוואן (15%), הודו (10%), סינגפור (5.2%), מלזיה (4%),אינדונזיה (3%) תשואת הדיבידנד של המדד כ- 1.8% האחזקות העיקריות בתעודה מתפלגות סקטוריאלית: 21% בנקאות ופיננסיים, 10% סמיקונדקטור, 6.7% טלקום, 4% נפט וגז, 5% ריטים, 6.6% ביטוח. 10 האחזקות הגדולות מהוות 22% מהתעודה. ד.ניהול-0.69%

WISDOMTREE JAPAN HEDGED - טיקר DXJ, תעודת סל מנוטרלת מטבע (לדולר) על יפן. המדד מכיל חברות בעלות שווי שוק מעל 100 מיליון דולר ותשואת דיבידנד גבוהה, אשר לא יותר מ- 80% מהכנסותיהן מגיעים מחוץ ליפן. חלוקה סקטוריאלית: כ- 25% צריכה מחזורית, 22% תעשיה, 15% טכנולוגיה, 11% פיננסים, 10% חומרי גלם, 9% צריכה לא מחזורית, 8% בריאות. בין המניות הבולטות: טויוטה, מיצובישי, Japan Tobacco, Mizuho Financial, קאנון, הונדה, ניסן ועוד. ד.ניהול-0.48%

אופן כללי ללקוחות המעוניינים להימנע מחשיפה דולרית ניתן להשקיע באמצעות מגוון תעודות הסל בארץ בהתאם לסקטור/ גיאוגרפי/ סחורות המומלצים.

האפיק הסולידי

-

בעולם, השבוע עליית תשואות באג"ח הממשלתיות בארה"ב ובאירופה.

-

בארץ, השבוע נרשמה עליית תשואות עם קורלציה לעולם, בעיקר באפיק הצמוד.

-

הפורוורד על המדד לשנה הקרובה מגלם אינפלציה של 0.0% (ירידה מ-0.1% שבוע שעבר) כאשר ההערכה שלנו לאינפלציה החזויה ל12- החודשים הקרובים עומדת על 0.6%.

-

קונצרני בארץ- השבוע נרשמה עלייה בתשואות במדדי האג"ח הקונצרני.

-

ב-16.12 תפורסם הריבית בארה"ב. כאשר ההסתברות לעליית ריבית בארה"ב עומדים על 80% (ע"פ בלומברג).

-

ב-15.12 יפורסם מדד המחירים לצרכן בארץ לחודש נובמבר. כאשר ההערכה שלנו שהמדד יעמוד על מינוס 0.2%.

אג"ח ממשלתי

שקלי: עליה בתשואות לאורך כל העקום שמתגברת ככל שעולים במח"מ, למעט יציבות בטווח קצר.

צמוד: עליה חדה בתשואות לאורך כל העקום, בעיקר בטווחים 1-10 שנים.

בעולם, השבוע (רביעי- רביעי) נרשמה עליית תשואות באג"ח הממשלתיות באירופה ובארה"ב.

בארץ, השבוע (רביעי- רביעי) נרשמה עליית תשואות באג"ח הממשלתי עם קורלציה לעולם. כאשר נרשמה עדיפות לאפיק השקלי על פני הצמוד בטווחים 1-10 שנים זאת לאור ירידת מחירי האנרגיה.

אינפלציה בארץ, השבוע נרשמה ירידה באינפלציה הגלומה מן השוק על עקום האג"ח בכל הטווחים, בעיקר בטווח הקצר-בינוני (בשל ירידת מחירי האנרגיה). כך לדוגמא, האינפלציה השנתית הממוצעת הגלומה מן השוק לשנתיים עומדת על 0.28% לעומת 0.43% בשבוע שעבר, לחמש שנים עומדת על 1.18% מול 1.26% בשבוע שעבר ולעשר שנים עומדת על 1.55% לעומת 1.56% בשבוע שעבר.

המרווח בין תשואת אג"ח ממשלתי בישראל לאג"ח אמריקאי ל- 10 שנים

השבוע ראינו עליית תשואות חדה יותר באג"ח הממשלתי השיקלי ל-10 שנים בארץ לעומת עליית התשואות שנרשמה באג"ח הממשלתי ל- 10 שנים בארה"ב. לפיכך המרווח בין תשואת ישראל לארה"ב עומד כעת סביב האפס כלפי מעלה (0.01%+) כאשר לפני שבוע עמד על מינוס 0.04%. תשואת אג"ח אמריקאי לעשר שנים עומדת על 2.22% לעומת 2.18% בשבוע שעבר ותשואת אג"ח שקלי לעשר שנים בארץ עומדת על 2.23% לעומת 2.14% שבוע שעבר.

ספרד, איטליה ויוון

בסיכומו של השבוע ולאחר הודעתו ה"פושרת" של דראגי בנושא הורדת הריבית על הפיקדונות בבנקים באירופה ממינוס 0.2% למינוס 0.3% בלבד, נרשמה עליית תשואות חדה באג"ח הממשלתיות של ספרד, איטליה ויוון.

תשואת האג"ח הספרדי ל- 10 שנים עלתה השבוע מ- 1.48% ל- 1.62%.

תשואת האג"ח האיטלקי ל- 10 שנים עלתה השבוע מ- 1.38% ל- 1.57%.

תשואת האג"ח היווני ל- 10 שנים עלתה השבוע מ- 7.5% ל- 8.3%.

אג"ח קונצרני בארץ:

השבוע נרשמה עליית תשואות ועליה במרווחים במדדי האג"ח הקונצרני העיקריים בארץ.

תשואת התל בונד 20 עלתה מ- 1.96% ל- 2.08%, כאשר המרווח עלה מ-1.94% ל-2.00%.

תשואת התל בונד 40 עלתה מ- 1.31% ל- 1.41, המרווח עלה מ- 1.41% ל-1.43%.

תשואת התל בונד שקלי עלתה מ- 2.58% ל- 2.63%, כאשר המרווח עלה מ- 1.59% ל-1.63%.

תשואת התל בונד צ.תשואות עלתה מ- 5.02% ל- 5.12%. המרווח עלה מ-5.10% ל- 5.13%.

תשואת התל בונד ש.תשואות עלתה מ- 4.66% ל-4.78% והמרווח עלה מ- 3.65% ל- 3.78%.

האפיק הקונצרני ע"פ חלוקה לפי דירוגים (השוואה בין סופי יום ה- 02.12 ל- 09.12):

תשואת דירוגAA- עד AAA עלתה מ- 1.5% ל- 1.6%. המרווח עלה מ-1.28% ל- 1.44%.

תשואת דירוג A- עד A+ עלתה מ- 2.59% ל-2.69%. המרווח עלה מ- 2.28% ל- 2.45%.

תשואת דירוג BBB- עד BBB+ עלתה מ- 7.7% ל- 7.74%. המרווח עלה מ- 7.52% ל- 7.66%.

תשואת הלא מדורגים עלתה השבוע מ- 7.07% ל-7.15%. המרווח עלה מ-6.78% ל-7%.

המלצה:

-

אג"ח ממשלתי- אחזקה של 14% בתיק המייצג ו 10% בספקולטיבי. מח"מ מומלץ עד 4 .

-

עדיפות לצמוד על פני השקלי בחלוקה של 60% צמוד 40% שקלי הן באג"ח הממשלתי והן באג"ח הקונצרני.

-

עדיפות ליצירת 60% במח"מ סינטטי בדגש על האפיק הצמוד, שכן קמירות הצמוד עדיין שוכנת ברף התחתון מאז אוגוסט 2012.

-

אג"ח קונצרני: מומלצת אחזקה בתיק המייצג של 20% ו- 30% בתיק הספקולטיבי. עדיפות לצמוד על פני השקלי בחלוקה של 60% צמוד ו-40% שקלי. מח"מ ממוצע של עד 3 שנים בעדיפות לאגרות איכותיות יותר (מבחינת דירוג ובטחונות).

מצ"ב גרף מרווחים היסטוריים מתחילת שנה עד ה-9.12 (לפי דירוגים ולפי מדדים):

*מקור טריפל איי.

- אג"ח חו"ל- כ- 5% בתיק הסולידי וכ- 7% בתיק הספקולטיבי השקעה באגרות בחו"ל כדלקמן:

oבחו"ל, עקב פערים בתשואות לטובת אגרות בארה"ב, אנו ממליצים על אג"ח קונצרני בדרוג שסביב דרוג מדינת ישראל (A) ובטווח שבין BBB ל- A למח"מ 4-5 שנים. השקעה יכולה להיעשות באופן ישיר, אך עם עדיפות לתעודות סל כדוגמת ה CIU המשקיעה בדרוג ממוצע A, מח"מ 4.21 ותשואה 2.74% (2.64% לפני שבוע) דמי ניהול בתעודה 0.2%. דרך נוספת להשקעה היא על ידי קרנות נאמנות ישראליות עם או בלי נטרול החשיפה המטבעית.

oמי שמעוניין לקצר מח"מ מטעמי סיכון יכול להשקיע בתעודה של וואנגארד – VCSH. מח"מ 2.67, דירוג ממוצע A-, תשואה 2.22% (2.18% לפני שבוע) דמי ניהול 0.12% ונכסים מנוהלים בסך של כ- 10 מיליארד דולר.

oבתיק הספקולטיבי אנו מציעים גם אחזקה באג"ח High Yield דרך תעודת סל HYS. התעודה מבית היוצר של פימקו, עוקבת אחרי מדד אג"ח High Yield של בנק אוף אמריקה. היא מגלמת מח"מ ממוצע של 2.01, תשואה 8.28% (7.86% לפני שבוע) דרוג ממוצע +B. דמי הניהול 0.55%.

oעוד ללקוחות ספקולטיביים, מכיוון שבטווח הקרוב התשואות בארה"ב עשויות לעלות עם העלאת הריבית, ניתן לשקול גם אחזקה בתעודות שורט על האג"ח הממשלתי האמריקאי: TBF (שורט רגיל) או TBT (שורט ממונף). נסייג כי ה TBT הינה תעודה תנודתית, שיכולה לסבול מירידות ככל שהעלאת הריבית תתעכב, עקב עלויות קונטנגו בגלגול החוזים.

אינפלציה: הפורוורד על המדד לשנה מגלם השבוע אינפלציה של 0.0% (ירידה של 0.1% משבוע שעבר בעיקר כתוצאה מירידת מחירי הנפט). במקביל ההערכות שלנו לאינפלציה הצפויה לשנה הקרובה עודכנו מטה השבוע מ-0.7% ל- 0.6% (כאשר הערכת המדד שלנו לינואר עודכנה מטה ב-0.1%).

מדד חודש נובמבר צפוי להתפרסם ב- 15.12, כאשר הצפי שלנו עומד על מינוס 0.2%.

ריבית:

ישראל: ריבית בנק ישראל עומדת על 0.1%. נזכיר, בנק ישראל מעריך כי המדיניות המוניטרית תישאר מרחיבה למשך זמן רב.

ארה"ב: ב-16.12 צפויה להתפרסם החלטת הריבית לחודש דצמבר, כאשר 80% מהאנליסטים מעריכים כי הריבית אכן תעלה כבר בפגישה הקרובה (ע"פ בלומברג).

מט"ח

השבוע (חמישי- חמישי) הדולר והאירו נסחרו במגמה מעורבת מול השקל (הדולר נסחר במגמת ירידה קלה שהחלה בירידה ואחריה תיקון מעלה, כאשר האירו נסחר במגמת עליה). יחס האירו-דולר עלה השבוע מ-1.06 ל- 1.094 (בטווח נק' ההתנגדות שהצבנו ש"ש) זאת בעיקר על רקע נתוני מאקרו חיוביים מכיוונה של ארה"ב ונתוני מאקרו "פושרים" חלשים מכיוונה של אירופה.

החלטת הריבית בארה"ב צפויה להתפרסם ב- 16.12. נתוני התעסוקה החיוביים, בין היתר נתון התעסוקה במגזר הלא חקלאי אשר בלט לחיוב, שהתפרסמו השבוע נותנים "רוח גבית" לפד לכיוון העלאה בריבית, כאשר ההסתברות עלתה מ-74% שבוע שעבר ל- 80% השבוע וניתן לומר כעת שכל החלטה אחרת של הפד תהיה בגדר הפתעה. בשבוע האחרון אנו עדים לתיקון מעלה של האירו מול הדולר על רקע "אכזבת" המשקיעים מהפעולה הדלה שנקט הבנק המרכזי באירופה. בטווח הקרוב, במידה ואכן תעלה הריבית בארה"ב, הדולר עשוי לחזור להתחזק מול האירו.

מצ"ב גרף אירו- דולר שנה אחורה:

נקודות תמיכה: 1.05 דולר לאירו.

נקודת התנגדות: קרובה- 1.098 דולר לאירו. רחוקה: 1.15 דולר לאירו.

שקל-דולר/שקל-אירו

בסיכומו של השבוע הדולר ירד מעט מ-3.88 ל- 3.86 (חמישי-חמישי) החל בירידות חזקות ולאחר מכן תיקן מעלה. מנגד, האירו עלה חדות מול השקל מ- 4.11 ₪ ל- 4.23 ₪ (בעקבות הודעת דראגי).

נתוני מאקרו חיוביים השבוע בארה"ב: (* בהתאם לצפי, - מתחת לצפי, וי מעל הצפי)

-

בקשות למשכנתאות (שבועי) עלו ב-1.2% מול נתון קודם שהצביע על ירידה ב- 0.2%.

-

הזמנות ממפעלים לחודש אוקטובר עלו ב- 1.5% לעומת צפי לעליה של 1.4% ונתון קודם שעודכן מעלה ממינוס 1% למינוס 0.8%.

-

תוספת משרות במגזר הלא חקלאי לחודש נובמבר הסתכמו בתוספת של 211 א' משרות לעומת צפי לתוספת של 200 א' משרות ונתון קודם שעודכן מעלה מ-271 א' ל-298 א' משרות.

-

שיעור האבטלה לחודש נובמבר נשאר על 5% בהתאם לצפי.

-

הכנסה לשעה (בממוצע, חודשי) לחודש נובמבר עלתה ב-0.2% בהתאם לצפי.

-

ממוצע שעות עבודה שבועיות לחודש נובמבר עומד על 34.5 ש' לשבוע בהתאם לצפי.

-

שיעור האבטלה (כולל משרה חלקית) לחודש נובמבר עמד על 9.9% לעומת צפי ל-9.7% ונתון קודם של 9.8%.

נקודת תמיכה: קרובה- 3.80 ₪ לדולר, ואחריה- 3.75 ₪ לדולר.

נקודת התנגדות: קרובה- 3.95 ₪ לדולר, ואחריה- 4.0 ₪ לדולר .

אירו-דולר

בשבוע האחרון אנו עדים לתיקון מעלה של האירו מול הדולר (מ-1.0585 שבוע שעבר ל- 1.094 השבוע) בעיקר על רקע "אכזבת" המשקיעים מהפעולה "הפושרת" שנקט הבנק המרכזי באירופה. בטווח הקרוב, במידה ואכן תעלה הריבית בארה"ב , הדולר עשוי לשוב ולהתחזק מול האירו.

נתוני מאקרו חלשים השבוע בגוש האירו (* בהתאם לצפי, - מתחת לצפי, וי מעל הצפי):

-

מכירות קמעונאיות (במונחים חודשיים) לחודש אוקטובר ירדו ב-0.1% בדומה לנתון הקודם ומול צפי לעליה של 0.2%.

-

הריבית על הפיקדונות לחודש דצמבר ירדה ממינוס 0.2% ל- מינוס 0.3% בהתאם לצפי.

-

הריבית בגוש לחודש דצמבר נשארה על 0.05% בהתאם לצפי.

-

מדד מנהלי הרכש במגזר השירותים לחודש נובמבר (סופי) עמד על 54.2 מול צפי ונתון קודם של 54.6.

-

סקר אמון המשקיעים לחודש דצמבר עמד על 15.7 מול צפי ל-17 ונתון קודם של 15.1.

-

התמ"ג לרבעון 3 עלה ב- 0.3% מול רבעון מקביל אשתקד, בהתאם לצפי ונתון קודם.

-

נתוני מאקרו מעורבים בגרמניה (* בהתאם לצפי, - מתחת לצפי, וי מעל הצפי):

-

מדד מנהלי הרכש במגזר השירותים לחודש נובמבר (סופי) עמד על 55.6 בהתאם לצפי ונתון קודם.

-

מדד מנהלי הרכש בענף הבנייה לחודש נובמבר עמד על 52.5 לעומת נתון קודם של 51.8.

-

מדד הייצור התעשייתי לחודש אוקטובר (חודשי) עלה ב- 0.2% לעומת צפי של 0.8% ונתון קודם של מינוס 1.1%.

-

הזמנות ממפעלים לחודש אוקטובר (חודשי) עלו ב- 1.8% לעומת צפי לעליה של 1.2% ונתון קודם שהתעדכן ממינוס 1.7% למינוס 0.7%.

-

יצוא לחודש אוקטובר (במונחים חודשיים) ירד ב- 1.2% לעומת צפי לירידה של 0.6% ועליה של 2.6% בנתון קודם.

-

יבוא לחודש אוקטובר (במונחים חודשיים) ירד ב- 3.4% לעומת צפי לירידה של 1% ועליה של 3.6% בנתון קודם (שעודכנה כעת מעלה ל-3.8%).

ניתוח זה הוכן ע"י בנק אגוד לישראל בע"מ, לשימוש עובדיו ועובדי חברות הבנות שלו ולשימוש לקוחות של הבנק בכפוף להסתייגויות הבאות:

הניתוח הינו רכושו הבלעדי של הבנק. המידע ששימש את הבנק בהכנת ניתוח זה, הגם שהינו ממקורות שלפי ידיעת הבנק הינם מהימנים, אינו באחריותו. אין לראות בניתוח זה משום המלצה לביצוע פעולות כלשהן בניירות ערך או כל מצג שניתן על מנת שגורמים מחוץ לבנק יסתמכו עליו. כל הסתמכות על ניתוח זה תעשה על אחריותו של המשקיע בלבד. אין לעשות שימוש כלשהו, למסור, להעביר, להביא לידיעה, להעתיק, לצלם, לשכפל, לצטט, לפרסם, במישרין או בעקיפין, בכל אופן או שיטה בין בדפוס בצילום בהקלטה בהעתקה מכנית או אלקטרונית בתמורה או שלא בתמורה, את ניתוח או חלקים ממנו, לרבות, ממצאים, מסקנות והערכות הכלולות בו, ללא קבלת אישור בכתב מהבנק. הבנק ו/או חברות בנות שלו ו/או חברות הקשורות אליו (להלן: התאגידים) ו/או בעלי שליטה ו/או בעלי עניין במי מהם, עשויים להחזיק עבור עצמם ו/או עבור מי מלקוחות התאגידים הנ"ל מניות של מי מהחברות, ו/או עשויים להיות בעלי שליטה ו/או בעלי עניין במי מהחברות. כמו כן עשויים מי מהנ"ל לפעול בניירות הערך של מי מהחברות על בסיס יומי או אחרת, לפעול מעת לעת במכירתן ו/או ברכישתן חרף האמור בדוח זה.