סקירה שבועית של התפתחויות מקרו כלכליות והשוק הסולידי

עיקרי דברים

מקרו

-

מגמת ירידת מחירי הסחורות בעולם נמשכת ואף מואצת. מדד מחירי הסחורות בעולם מצוי בשפל של כ - 13 שנה, וכתוצאה מכך ירדו חדות תשואות האג"ח הממשלתיות בארה"ב במסחר ביום ששי. המשך מגמה זו יגרור לחצים להמשך ההרחבות המוניטאריות של מרבית הבנקים המרכזיים המובילים בעולם.

-

מעבר ללחצים על מחירי הסחורות כתוצאה מירידת הביקוש על רקע ירידת הצמיחה העולמית, גם צד ההיצע לוחץ כרגע את המחירים ולדוגמא המדיניות, של אי קיצוץ בתפוקה, שנוקטת אופ"ק בשוק הנפט הגולמי.

-

נגידת בנק ישראל התבטאה השבוע בראיון כי בהחלט תיתכן דיפרנציאציה בין מדיניות בנק ישראל למדיניות הפד בתקופה הקרובה. הנגידה המשיכה להביע דאגה מהתחזקות השקל אולם להערכתה אין מדובר בכשל שוק.

-

השיפור בביצועי התקציב בישראל נמשכים. העמקת הגבייה ממע"מ, למרות הירידה בשיעור המע"מ, מלמדת על המשך עוצמתה של הצריכה הפרטית הצפויה להמשיך ולהיות קטר הצמיחה העיקרי גם בשנת 2016.

-

ההשקעות הריאליות הישירות של משקיעים זרים בחברות מקומיות נמשכות. שיעור ההשקעה השנה צפוי להיות דומה לשיעור ההשקעה בשנת 2013 שהייתה שנת שיא. מגמה זו ממשיכה לתמוך בעוצמתו של השקל ביחס לסל המטבעות.

-

רמת הביקוש לדיור עדין גבוהה. נראה כי למרות הגידול השנה בהתחלות הבנייה, לפחות בטווח הקרוב עדין יימשכו הלחצים לעליית מחירי הדירות.

-

למרות ירידת מחירי הסחורות החדה, הפד, עדין, צפוי לעלות את הריבית בהחלטתו בשבוע הקרוב. השוק יתרכז בעיקר במסרים של ה- FORWARD GUIDANCE.

אג"ח ממשלתי

-

על רקע ירידת מחירי הסחורות בלטו השבוע צמודי המדד בביצועי חסר.

-

אנו ממשיכים להמליץ על מח"מ של 3 - 4 שנים תוך החזקה סינתטית של המח"מ בשקלים הלא צמודים.

-

אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

-

לאור העובדה כי ריבית בנק ישראל צפויה להיוותר ללא שינוי עוד תקופה אנו ממשיכים להמליץ להימנע מהשקעה באג"ח ממשלתי בריבית משתנה.

אג"ח קונצרני

-

נמשכת המגמה השלילית בשוק האג"ח הקונצרני ובעיקר בצמודי המדד.

-

חברות הנדל"ן מארה"ב וקנדה ממשיכות לגייס בריביות הגבוהות משמעותית מריביות של חברות נדל"ן מקומיות מקבילות. נראה כי השוק אינו "קונה" את דירוגי חברות אלו.

-

אנו ממליצים על השקעה במח"מ של עד 4 שנים.

-

אנו ממליצים על השקעה במח"מ של כ - 3 שנים, תוך התמקדות בדירוגים (A-) עד (AA-).13.12.2015

אג"ח ממשלתי ומקרו

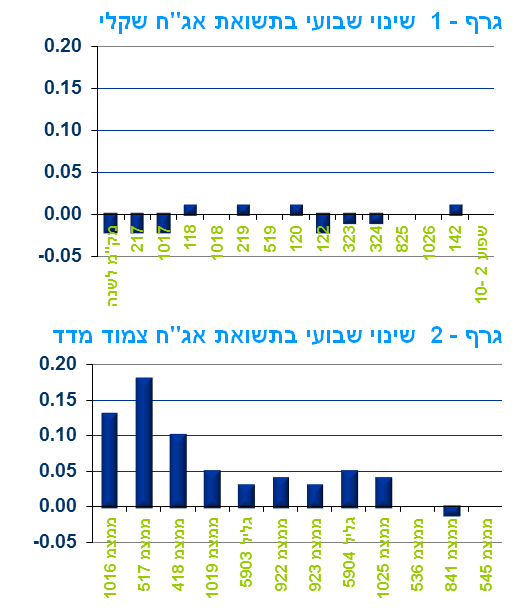

מבט שבועי – יציבות בתשואות השקלים הלא צמודים, עליית תשואות בחלק הקצר – בינוני של העקום צמוד המדד על רקע המשך ירידת מחירי הסחורות ובעיקר מחירי הנפט. בדומה לעולם, ציפיות האינפלציה הקצרות - בינוניות שבו לרדת וביטאו ביצועי חסר של צמודי המדד.

שוק האג"ח הממשלתי מסכם שבוע מסחר במהלכו נותרו תשואות השקלים הלא צמודים כמעט ללא שינוי, לאורך כל העקום. לעומת זאת, בתשואות איגרות החוב צמודות המדד נרשמו עליות בעיקר בחלק הקצר – בינוני של העקום, בעיקר על רקע ירידה חדה נוספת במחירי הסחורות, ובעיקר במחירי הנפט, שרשמו השבוע שפל של קרוב ל 7 שנים. כתוצאה מכך, שבו וירדו ציפיות האינפלציה הקצרות – בינוניות כאשר האינפלציה ל 12 החודשים הקרובים חזרה להיסחר סביב אפס בחוזי המדד OTC. למרות ירידת הציפיות האינפלציוניות (הציפיות לטווח של עד 5 שנים נמצאות מתחת לגבול התחתון של יעד יציבות המחירים) והסיכוי הנמוך יחסית לשינוי בריבית בנק ישראל בטווח הנראה לעין, בחלק הקצר של העקום, תשואות המק"מ ממשיכות להיות גבוהות יחסית, מעל לריבית בנק ישראל הנוכחית.

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

ירידות המחירים בשוק הסחורות כאמור נמשכו השבוע תוך כדי שפל חדש שנקבע במחירי הסחורות בכלל ובמחירי הנפט בפרט. מחיר הנפט המשיך לרדת השבוע על רקע החלטת אופ"ק לא לקצץ בתפוקה ורשם שפל חדש של כ - 7 שנים. נציין כי הלחץ על ההיצע צפוי עוד לגדול בתקופה הקרובה עם הסרה סופית של הסנקציות הבינלאומיות על איראן.

לחץ מצד ההיצע בא לידי ביטוי גם בשוק הברזל כאשר המפיקות הגדולות בעולם במלכוד. הן ממשיכות להפיק יותר ויותר ברזל כדי לפצות על ירידת המחירים וכדי לשמור על נתח שוק. כל זה קורה בזמן שהביקושים לברזל צונחים בעיקר על רקע המשך ההתקררות בכלכלה הסינית. כתוצאה מכך מחירי הסחורות בעולם נמצאים בשפל של קרוב ל 13 שנה. ירידות המחירים וכנלווה להן ירידה בציפיות האינפלציה בעולם מלמדות כי ההרחבות המוניטאריות בעולם, ככל הנראה, צפויות להימשך, ואילו תוואי העלאת ריבית הפד צפוי להיות איטי מאשר במהלכי העלאת ריבית שהיו בעבר.

נמשך השיפור בנתוני התקציב מתחילת השנה. המגמה החיובית בהכנסות ממע"מ נמשכת ומהווה, ככל הנראה, אינדיקטור לעוצמת הצריכה הפרטית.

פעילות הממשלה הסתכמה בחודש נובמבר בגירעון של כ-0.5 מיליארד ₪. מדובר בגירעון נמוך מזה של חודש נובמבר אשתקד, אשר עמד על כ-1.3 מיליארד ₪. בסך הכול, מתחילת השנה (ינואר-נובמבר) הסתכמה פעילות הממשלה בגירעון של כ-7.8 מיליארד ₪. נתון זה משקף גירעון נמוך בהשוואה לתקופות מקבילות בשנים האחרונות (.

עם זאת, יש לציין כי כתוצאה מהקדמת הבחירות, פעלה הממשלה מחודש ינואר 2015 ועד ה-19 בנובמבר (תאריך אישור התקציב), בכפוף למגבלת ההוצאה החודשית (1/12 מתוך תקציב 2014). התפתחות זו, באה לידי ביטוי, במהלך אחד עשר החודשים הראשונים של 2015, בהתפתחות המסתמנת כתת ביצוע בהוצאות המשרדים החברתיים, הכלליים, והמנהליים מחד ועודף ביצוע בהוצאה הביטחונית. תת הביצוע עד כה במהלך 2015, תרם לרמה הנמוכה יחסית של גובה הגירעון. לא מן הנמנע שבמהלך החודש האחרון של 2015, הממשלה תפעל להגדלה משמעותית של הוצאותיה, זאת לפני תום השנה וסגירת השנה התקציבית.

לצד האפשרות של תת ביצוע בהוצאות במהלך 2015, השיפור מתחילת השנה, נבע בעיקר מצד הכנסות המדינה ממסים אשר היו גבוהות בשיעור ריאלי של 7.8% (בניכוי תיקוני חקיקה והתאמות) לעומת התקופה המקבילה אשתקד. על-פי משרד האוצר, גידול זה מוסבר בחלקו בהמשך העלייה בהכנסות ממיסוי מקרקעין, אשר תלויות בהמשך הפעילות הערה, יוצאת הדופן, בשוק הנדל"ן, תוך כדי שמירה על רמת מחירים גבוהה ואף עולה. בעתיד תיתכן פגיעה מסוימת במגמת הגידול של הכנסות הממשלה במידה והיקפי השיא של הפעילות בשוק הנדל"ן לא ימשכו ברמות הנוכחיות לאורך זמן ו/או תחל מגמה של ירידת מחירים, בפרט באותם נכסים שבהם יהיו עסקאות. במקביל, נמשכת המגמה החיובית בהכנסות המדינה ממע"מ, וזאת, על אף ההפחתה בשיעור המע"מ, שנכנסה לתוקף בתחילת אוקטובר, ולמרות האירועים הביטחוניים של השבועות האחרונים. נתונים אלה, מהווים אינדיקטורים חיוביים להתפתחות הצריכה הפרטית במשק.

לסיכום, העלייה בהכנסות המדינה מתחילת השנה, מעבר לחזוי, צפויה להביא לכך שהגירעון בפועל בשנת 2015 יהיה נמוך מן היעד של 2.9% תוצר, שכן הגירעון המצטבר ב-12 החודשים האחרונים הסתכם ב כ-2.0% מהתוצר בלבד (על פי אומדני משרד האוצר). אולם, העמידה ביעד הגירעון בשנת 2016, של 2.9% תוצר, תהיה קשה יותר, שכן היא תלויה במידה רבה ביכולת לשמור על המשך גידול, גם אם בקצב מעט איטי יותר, בהכנסות המדינה – תחום אשר הוכיח עצמו על פי ניסיון העבר כתנודתי, כקשה מאוד לחיזוי וככזה התלוי לעיתים גם באירועים חד-פעמיים שאינם צפויים מראש.

נמשכת מגמת ההשקעות הישירות במשק על ידי משקיעים זרים. מגמה זו צפויה להמשיך ולתמוך בעוצמתו של השקל.

מנתונים שפורסמו על ידי בנק ישראל, עולה כי היקף ההשקעות הישירות במשק על ידי זרים ("FDI") הסתכם בחודש אוקטובר השנה בכ-760 מיליוני דולרים (דרך המערכת הבנקאית), כאשר עיקר הפעילות התרכזה בענפי ההיי-טק. מראשית השנה (ינואר-אוקטובר) הושקעו בישראל כ-10.2 מיליארד דולר, שהם כ-12.25 מיליארד דולר, במונחים שנתיים. נתון זה מצביע על קצב השקעה גבוה באופן ניכר מזה של השנה שעברה, ודומה לזה של שנת השיא 2013. דבר המהווה התפתחות חיובית בזרם ההשקעות הנכנסות למשק בשנת 2015 עד כה. בדומה למגמה מראשית השנה, נשמר העודף בהשקעות הישירות הנכנסות נטו (ההשקעות הנכנסות לישראל בניכוי השקעות ישירות של ישראליים בחו"ל).

מנגד, ההשקעות הפיננסיות של תושבי ישראל בחו"ל הסתכמו מראשית 2015 (ינואר-אוקטובר) בכ-6.4 מיליארד דולר, שהם כ-7.7 מיליארד דולר, במונחים שנתיים. על אף שנרשמו מימושים בחודשים ספטמבר-אוקטובר, ככל הנראה על רקע עליית מידת התנודתיות הפיננסית העולמית, מדובר בהיקף השקעה יוצא משמעותי. לסיכום, על אף ההיקף הניכר של תנועות פיננסיות יוצאות מתחילת השנה (אשר ברובן מגודרות בכדי לצמצם חשיפה לשער החליפין), העודף בהשקעות הישירות הנכנסות נטו, לצד הערכותינו כי העודף בחשבון השוטף יישמר השנה (בהמשך למגמה בשנים האחרונות), מהווים גורמים בסיסיים שתומכים בטווח הארוך (בשילוב עם סביבה פיסקאלית יציבה) ביציבותו של השקל אל מול סל המטבעות.

הגידול בהיצע הדיור עדין אינו מספיק ולכן הלחצים לעלייה במחירי הדיור צפויים להימשך על רקע סביבת הריבית הנמוכה.

בחודש אוקטובר השנה נמכרו 2,888 דירות חדשות שנבנו ביוזמה פרטית וציבורית (נתונים מנוכי עונתיות). נתון זה, משקף היקף מכירות שנתי גבוה של כ-34.6 אלף דירות חדשות. מדובר בהיקף מכירות מעט גבוה מהנתון של החודש הקודם, ובדומה לממוצע החודשי מראשית השנה.

למרות שנתוני המכירות של החודשים האחרונים עודכנו כלפי מטה, הם עדיין מצביעים על רמת שיא בביקושים לדירות. כך, מתחילת השנה (ינואר-אוקטובר) חלה עלייה חדה במכירת הדירות לעומת התקופה המקבילה אשתקד (כ-60%). התגברות הביקושים לרכישת דירות, בפרט דירות חדשות ביוזמה פרטית, הובילה לירידה במספר חודשי ההיצע אשר עומד כיום על 7.7 (מספר החודשים שהמלאי הנוכחי של דירות חדשות ביוזמה פרטית מספיק בקצב המכירות הנוכחי). נתון זה, מצוי על פי אומדננו בתוך טווח המשקף המשך של לחצים לעליית מחירי הדיור (. עם זאת, כאשר בוחנים את מספר חודשי ההיצע הנגזרים מהפעילות הכוללת הן יוזמה פרטית והן יוזמה ציבורית, מספר חודשי ההיצע גבוה יותר (9.3), שכן נרשם גידול מהיר יחסית בבניה ביוזמה ציבורית.

בהקשר זה, נציין כי ברביע השלישי של השנה הסתכמו סך התחלות הבנייה בכ-11.3 אלף יחידות דיור לעומת כ-12.5 אלף ברביע השני (נתונים מנוכי עונתיות). למרות הירידה, רמה זו של התחלות בנייה משקפת קצב שנתי של עד כ-50 אלפי יחידות דיור, המהווה (על פי אומדננו) את הגבול התחתון של היצע הדירות הרצוי בישראל. בסך הכול, בשלושת הרביעים הראשונים של השנה חלה עלייה של כ-6.5% לעומת התקופה המקבילה אשתקד וזאת לאחר ירידה שנרשמה בשנת 2014. עלייה זו, נתמכת ברמת השיא של הביקושים לרכישת דירות ובעלייה בהיקף תכניות הבנייה הציבורית. אנו מעריכים כי בשנתיים הקרובות היקף התחלות הבנייה יעמוד על כ-50 אלף דירות בשנה, דבר אשר צפוי לסייע, בטווח הזמן הרחוק יותר, לצמצם באופן איטי והדרגתי את המחסור הקיים בהיצע הדירות, זאת בתנאי שמלאי גורמי היצור הזמין לענף הבנייה יספיק על מנת להשלים את בניית היחידות החדשות בפרק זמן סביר. בהקשר זה נציין מגמה מדאיגה, על פיה משך הזמן לבניית דירה ביוזמה פרטית עלה מכ-25 חודשים במהלך 2013 לכ-29 חודשים בסוף 2014 ובראשית 2015.

על-פי נתוני משרד האוצר, ברביע השלישי של השנה חלה ירידה בהיקף הרכישות של דירות על-ידי ציבור המשקיעים, בין היתר, לאור העלאת שיעורי המס על רכישת דירות מצד פלח אוכלוסייה זה. להערכתנו, הירידה בהיקף הרכישות מצד ציבור המשקיעים לא צפויה להוביל לירידה משמעותית בביקושים לדיור בחודשים הקרובים, אלא מדובר "בתיקון טכני" לאחר הקדמת העסקאות לקראת העלאת שיעורי המס אשר הייתה צפוי מראש. יתר על כן, לאור סביבת הריבית הנמוכה זה זמן רב, אשר אינה צפויה להשתנות בקרוב והיעדר אלטרנטיבות השקעה בעלות סיכון נמוך ותשואה יציבה יחסית הביקוש עשוי להישאר גבוה יחסית, זאת במקביל לציפיות ציבור הרוכשים כי המחסור בהיצע הדירות יישמר בטווח הקצר. עם זאת, ייתכן שינוי בהרכב הפנימי של הביקושים: את מקומם של המשקיעים בשוק הדיור יתפסו, באופן חלקי, רוכשי דירות ראשונות ו/או משפרי דיור, המהווים את פלח האוכלוסייה שנהנה וצפוי להמשיך ליהנות מתנאי רכישה נוחים יחסית במסגרת התכניות הממשלתיות. זאת, הן מבחינת שיעורי המס החלים עליהם והן מבחינת הזכאות לרכוש במחיר מוזל דירות שנבנו ביוזמה ממשלתית (למשל, תכנית מחיר למשתכן).

המלצות לפעילות: ירידת מחירי הסחורות, וירידת ציפיות האינפלציה בעקבותיהם, בשילוב השקל החזק וקצב הצמיחה שלא צפוי לעלות משמעותית מבטיחים המשך קיום סביבת ריבית נמוכה. גם בעולם התשואות לא צפויות לעלות, אם כי תיתכן תנודתיות, בטווח הקצר, על רקע החלטת הריבית של הפד השבוע.

הודעת הריבית של הפד תעמוד השבוע במרכז העניינים כאשר נראה כי העלאת הריבית הינה בבחינת עובדה מוגמרת ולו רק על מנת שהפד ישמור על אמינותו כלפי השווקים הפיננסיים לאחר שנסוג מהעלאת הריבית בחודש ספטמבר האחרון תנאי הרקע של המשך ירידת מחירי הסחורות וההאטה הנמשכת בסין ובמרבית השווקים המפותחים בעולם צפויים בניגוד לעבר להביא לתהליך איטי של עליית ריבית הפד. בנק ישראל אינו צפוי לשנות לפי שעה את מדיניותו כאשר נגידת בנק ישראל בראיון השבוע ציינה כי, בניגוד אולי לעבר, הפעם תיתכן דיפרנציאציה ארוכה יחסית בין מדיניות הבנקים המרכזיים של ישראל וארה"ב. לפי שעה נראה כי תשואות האג"ח הממשלתיות בעולם צפויות לדשדש בתקופה ארוכה, אם כי הודעת הפד עלולה להביא לתנודתיות גבוהה יחסית לאחר ההודעה.

ריכוז המלצותינו:

-

אנו ממשיכים להמליץ על מח"מ אחזקות של 3 – 4 שנים.

-

בציפיות האינפלציה הנוכחיות נראה כי מומלצת אחזקה מאוזנת בין האפיקים השקלי הלא צמוד והאפיק צמוד המדד.

-

מומלצת אחזקה סינתטית בעקום השקלי הלא צמוד המתבססת על איגרות לטווח של 7 שנים ומעלה בשילוב מק"מ ואג"ח קצר לטווח של עד שנתיים - שלוש. על רקע ירידת מחירי הסחורות מומלצת הארכת מח"מ האחזקות בצמודי המדד.

-

על רקע היציבות הצפויה בריבית בנק ישראל והעובדה כי ריבית בנק ישראל לא צפויה לעלות בתקופה הקרובה, אנו עדין ממליצים להימנע מחשיפה לאג"ח בריבית משתנה.

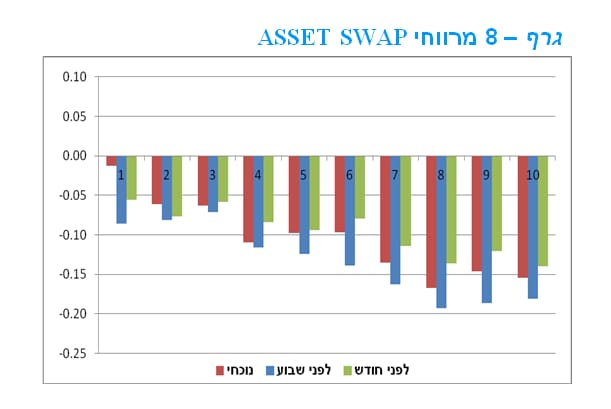

שוק ה IRS ו ה ASSET - SWAP

מרווחי ה AS השליליים רשמו השבוע ירידה לאורך כל העקום. נראה כי לפחות בחלק הקצר – בינוני של העקום צפויה ירידה נוספת של המרווחים השליליים. לפיכך מומלצת קניית אג"ח ובמקביל המשך קניית IRS לטווח של עד 5 שנים. בשוק המט"ח חזר השבוע בנק ישראל והתערב במסחר במט"ח על רקע העובדה כי השקל ממשיך להיסחר ברמות שיא מול סל המטבעות. במהלך חודש נובמבר רכש בנק ישראל 500 מיליון דולר במסחר במט"ח. ראשי בנק ישראל ממשיכים להביע את דאגתם מהרמות הגבוהות של השקל אם כי לא מדובר להערכתם בכשל שוק. בשוק המט"ח בעולם היבט נוסף של ירידת מחירי הסחורות בא לידי ביטוי השבוע בירידה חדה לשפל של שנים רבות של מטבעות במדינות עם כלכלות בתלות גבוהה למחירי הסחורות, ביניהן ניתן למנות את הדולר הקנדי, הדולר אוסטרלי, הדולר הניו זילנדי והקרונה הנורבגית.

גרף – 8 מרווחי ASSET SWAP

פוזציות מומלצות לשחקני גידור

סיבהפוזיציה

ממשק 120 "זול" יחסית על העקום.לונג ממשק 120/שורט ממשק 519, ממשק 122.

ציפייה להיוותרות ריבית בנק ישראל ללא שינוי עוד תקופה ארוכה.לונג ממשק 118/שורט ממשמ 1121

מרווח גבוה בהרבה באג"ח בריבית משתנה.לונג תעשיה אוירית 4/שורט תעשיה אוירית 3

הארכת המח"מ מצדיקה את העלייה המשמעותית במרווח.לונג חשמל 27/שורט חשמל 26

אג"ח חברות

נמשכת המגמה השלילית בשוק האג"ח הקונצרני. ירידות שערים נרשמו לכל רוחבו של השוק תוך עלייה קלה ברמת המרווחים. חברות הנדל"ן הזרות ממשיכות לגייס בריביות גבוהות משמעותית מריביות, בהן מגייסות, חברות מקומיות.

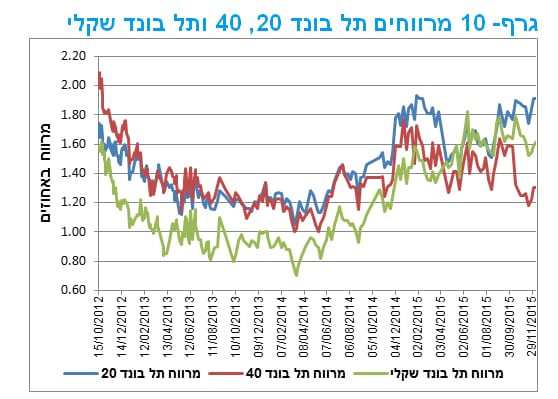

מגמה שלילית נרשמה השבוע בשוק האג"ח הקונצרני. ירידות שערים נרשמו בכל המדדים המובילים, תוך עלייה קלה ברמת המרווחים. בדומה לאפיק הממשלתי גם באפיק הקונצרני נמשכים ביצועי היתר של מדדי תל בונד השקליים בריבית קבועה. כך הניבה השקעה מתחילת השנה במדד התל בונד השקלי תשואה של 3.6% לעומת תשואה ממוצעת שלילית של 0.25% בהשקעה במדדי התל בונד 20 ו 40. מגמה זו נמשכת זו השנה השנייה ברציפות.

גרף- 10 מרווחים תל בונד 20, 40 ותל בונד שקלי

בשוק הראשוני גייסו השבוע חברות כ – 1.2 מיליארד ₪. בין המגייסות העיקריות השבוע: חברת מגדל (700 מש"ח), וחברת נדל"ן חדשה מקנדה אורבנקורפ שגייסה כ 180 מש"ח. חברות הנדל"ן הזרות ממשיכות לגייס בריביות הגבוהות משמעותית מהריביות בהן מגייסות חברות נדל"ן מקומיות. לדוגמא ניתן לראות בטבלה למטה כי השבוע גייסה חברת אדגר השקעות אג"ח במרווח של כ - 4 אחוז לעומת גיוסים של חברות נדל"ן זרות במרווחים של כ - 8 אחוז, כאשר מדובר ברמות דירוג די דומות. במילים אחרות ניתן לומר כי למעשה המשקיעים המקומיים אינם "קונים" את הדירוג של אותן חברות זרות.

המלצותינו לפעילות באפיק הקונצרני נותרות ללא שינוי:

השקעה ישירה בחברות ולא דרך מדדים.

רכישה מומלצת בעיקר דרך הנפקות לאור הפרמייה הגלומה בריביות הגיוס.

השקעה במח"מ של עד 4 שנים.

ברמות המרווחים הנוכחיות מומלצת השקעה בעיקר בחברות בדירוג((A- ועד (AA-).

הנפקות אג"ח חברות בשבוע האחרון*

|

רווח בהנפקה** |

הערות |

מרווח |

תשואה |

דירוג |

מח"מ |

סכום |

ענף |

שם החברה |

|

לא נסחר עדין. |

שקלי בריבית קבועה. הון שלישוני מורכב |

1.72% |

3.50% |

AA+ |

6.7 |

711 |

ביטוח |

מגדל ביטוח ד' |

|

לא נסחר עדין. |

שקלי בריבית קבועה. |

7.90% |

8.57% |

A- |

2.9 |

181 |

נדל"ן |

אורבנקורפ א' |

|

0.60% |

צמוד מדד. |

6.80% |

6.74% |

BBB |

3.5 |

126 |

נדל"ן |

כלכלית ים 10 |

|

0.25% |

צמוד מדד. |

4.05% |

4.41% |

A- |

6.4 |

121 |

נדל"ן |

אדגר השקעות ט' |

|

-0.35% |

שקלי בריבית קבועה. |

8.15% |

9.20% |

BBB+ |

4.1 |

73 |

נדל"ן |

ברוקלנד ב' |

|

|

|

|

|

|

|

1,212 |

|

סה"כ: |

* הרשימה כוללת רק חברות שהשלימו המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים.

מתחילת השנה גוייסו הנפקות אג"ח חברות כ – 54.4 מיליארד ₪.

בשנת 2014 גויסו בהנפקות אג"ח חברות כ– 37.7 מיליארד ₪ (לא כולל הנפקות חברות ישראליות בחו"ל).

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

-

משרד האוצר יגייס השבוע (14.12) 0.60 מיליארד ₪ בהנפקה לציבור. הסדרות שיגוייסו: ממשק 519 – 200 מש"ח, ממשק 825 – 200 מש"ח, ממצמ 1025 – 200 מש"ח.

-

משרד האוצר יקיים השבוע (15.12) מכרז החלף במסגרתו ירכוש מהציבור את סדרות: שחר 2683 וממשק 516, וכנגד ינפיק את הסדרות הבאות: ממשק 120, ממשק 142, ממצמ 536, ממצמ 545.

דודי רזניק,מנהל תחום מחקר מאקרו בנק לאומי

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

תאריך 13 דצמבר 2015

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון