ביום שישי נפל דבר בשווקים הפיננסיים. קרן האג"ח של ת'ירד אווניו המנהלת 788 מיליון דולר הודיעה על הקפאת פדיונות בשל לחצים של נזילות מוגבלת. הקרן, שבשנה שביולי 2014 ניהלה 3.5 מיליארד דולר ירדה מאז ב-47% וזאת בעיקר בשל חשיפה לאג"ח HY בכלל ולסקטור האנרגיה בפרט. הקפאת פדיונות היא לא צעד שבשגרה בוול-סטריט (האמת, אפילו לא באחוזת בית), בטח לא בקרן של כמעט מיליארד דולר. לכן, ההודעה של ת'ירד אווניו היתה למעשה הסנונית הראשונה לכך שיתכן וירידת מחירי הנפט, על כל השפעותיה הכלכליות החיוביות, עלולה להוביל לחוסר יציבות פיננסית בשווקים. נקודה זו חשובה מכיוון שעל אף שהכלכלה העולמית והאמריקאית בפרט צפויות להמשיך ולהשתפר בשנה הבאה, בכל הנוגע לשווקים, מפת הסיכונים הגלובאלית עמוסה כיום ומצדיקה ניהול תיק המניות באופן שמרני יחסית הן בהיבט הגיאוגרפי והן בהיבט הסקטוריאלי.

לקראת החלטת הפד

בחודש ספטמבר האחרון הפד נכנע לרוחות החזיתיות שהגיעו מהשווקים ובחר שלא להעלות את הריבית. גם לקראת ההחלטה של יום רביעי הרוחות מתחזקות והפד יאלץ, אם ירצה להעלות את הריבית, להילחם בסערה. בניגוד לתחזית שלנו בספטמבר, אנו מעריכים כי הפעם הפד יעלה את הריבית על אף האירועים האחרונים בשווקים ולו מהסיבה שהוא חייב להראות לעולם שהחלטותיו מתקבלות על סמך ההתפתחויות הכלכליות ולא על סמך האירועים בשווקים. לכן, החלק המעניין ביותר בהודעה של יום רביעי יהיה כיצד יתייחס הפד, אם בכלל, לאירועים האחרונים ובעיקר לירידה במחירי הנפט. תחזיות הפד לאינפלציה ולשיעור האבטלה, כמו גם התייחסויותיו לגבי האירועים מחוץ לארה"ב ילמדו על תוואי הריבית הצפוי קדימה וישפיעו על השווקים.

הנפט מטביע את השווקים

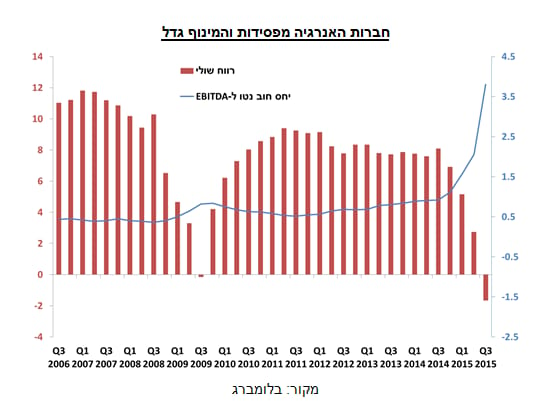

מחיר הנפט ירד בשבועיים וחצי האחרונים ב-17.2%. ירידת המחירים נתמכת כמובן בעודף ההיצע בשוק הנפט ותפסה תאוצה לאחרונה בשל הגדלת התפוקה של אופ"ק, ההפנמה שאופ"ק הופכת לפחות ופחות רלוונטית עם הזמן ותחזיות ה-IEA להמשך הירידה בביקוש. למרות התנהגות השווקים בשבוע החולף, הירידה במחירי הנפט היא בעלת השפעה חיובית על הכלכלה האמריקאית. גם בתרחיש בו סקטור האנרגיה האמריקאי נקלע לקשיים, ההשפעה על המשק שולית לעומת התרומה של מחירי הדלק הנמוכים לצרכן שכן סקטור האנרגיה על כל שלוחותיו (מחברות ההפקה עצמן, דרך חברות השינוע וכלה בגזלן שפתח דוכן טאקוס מול אתר הקידוח) אחראי לכ-5% התוצר בלבד. אז מדוע השווקים הגיבו כל כך בחדות לירידה במחירי הנפט? משתי סיבות עיקריות: הסיבה הראשונה היא טכנית. סקטור האנרגיה מהווה 6.6% ממדד ה-S&P 500 ולכן כאשר מניות האנרגיה יורדות ב-12%, כפי שירדו בשבועיים וחצי האחרונים, הן מושכות את המדד כולו כלפי מטה. הסיבה השנייה והמהותית יותר היא החשש לקריסה של שוק ה-HY בו סקטור האנרגיה מהווה כ-17%. חברות אנרגיה רבות נהנו בתחילת העשור מהריביות הנמוכות וממחיר הנפט הגבוה והגדילו את היקפי החוב שלהן. כאשר התברר שמחיר הנפט הוא לא 100$ לחבית חברות אלו עברו להפסדים וסימני השאלה בנוגע ליכולתן לשרת את החוב הולכים וגדלים. כתוצאה מכך שוק ה-HY (רוב החברות מדורגות בדירוגים נמוכים) ירד מאז יוני ב-15% כאשר בסקטור האנרגיה המרווחים מגיעים כבר לרמות המלמדות על חדלות פירעון. תוסיפו לכך את בעיית הנזילות בשוקי האג"ח שאף החמירה בחודשים האחרונים והרי לכם מתכון לקריסה של קרן נאמנות בהיקף של 788 מיליון דולר.

סין ממשיכה להחליק ומדינות אחרות נופלות

זוכרים שבאוגוסט סין אפשרה ליואן להיות מפוחת ב-3% מול הדולר והשווקים נכנסו טריטוריה דובית? אז גם הסינים זוכרים את זה ולכן במקום לבצע פיחות חד נוסף היא מאפשרת כבר חודש וחצי ליואן לרדת באופן מדורג ולהשלים (נכון לכתיבת שורות אלו) פיחות נוסף של 2.2%. מכיוון שהמרווח בין שער החליפין הרשמי של היואן/דולר לשער החליפין הלא רשמי (Offshore) מתקרב לרמות שיא, סביר להניח שהפיחות יימשך גם בחודשים הקרובים. יכולות ניהול השווקים של הסינים הן אלו שמביאות אותנו להמשיך ולהעריך שהכלכלה הסינית לא תקלע למשבר פיננסי (האטה כן, משבר לא) אך באופן ברור, למדיניות זו יש קורבנות והן שותפות הסחר העיקריות של סין, משקים מתעוררים עם חשיפה גבוהה לסחורות ומשקים מתעוררים עם יציבות פיננסית נמוכה (גירעון בחשבון השוטף, חוב חיצוני גבוה, אינפלציה גבוהה וכו'). בהתאם, בסוף השבוע קיבלנו אסמכתא מהשווקים לכך שדרא"פ (9% מהיצוא הולך לסין, 25% מהיצוא זה מתכות, 4.1% גרעון בחשבון השוטף, 4.6% אינפלציה) הולכת ומדרדרת. ביום חמישי בלילה נשיא דרא"פ, זומה, פיטר ללא הודעה מוקדמת את שר האוצר והגביר את חששות המשקיעים בנוגע ליציבות המדינה שגם ככה היו גבוהים לאור העובדה שלפני שבוע וחצי סוכנות הדירוג פיץ' הורידה את הדירוג שלה לרמה של BBB-, רמה אחת מעל דירוג "זבל". בתגובה, התשואה על האג"ח הדרום אפריקאי ל-10 שנים עלתה ביום שישי בלבד ב-160 נ"ב ועומדת כעת על 10.4%.

אורי גרינפלד, כלכלן ואסטרטג ראשי בפסגות

Disclaimer

דוח זה הינו רכושה של פסגות בית השקעות בע"מ (להלן-"פסגות"), אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן ו/או פעולה, דפוס, צילום, הקלטה, העתקה את הדוח, ו/או כל חלק ממנו ללא קבלת אישור בכתב ומראש. הדוח מבוסס על נתונים שהיו גלויים לציבור ושפורסמו על ידי פסגות ו/או החברות המוזכרות בדוח (להלן - "החברות") בתשקיפים, דוחות כספיים, הודעות לבורסות לניירות ערך, פרסומים בכלי התקשורת ובכל דרך אחרת ועל בסיס הענפים בהן פועלות החברות והנחות שנעשו על בסיס מידע, פרסומים ונתונים אלו. המידע, הפרסומים והנתונים מהמקורות הנ"ל הונחו כנכונים ודוח זה המסתמך עליהם אינו מהווה אימות או אישור לנכונות נתונים אלו. המידע המופיע בדוח זה מעודכן למועד פרסומו לראשונה ואינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו והדעות האמורות בו עשויות להשתנות ללא מתן הודעה נוספת. ניתוח זה משקף את הבנתנו ביום עריכת דוח זה. מודגש כי אין פסגות ו/או עובדיה אחראים למהימנות המידע המפורט בדוח, לשלמותו, לדיוק הנתונים הכלולים בו או להשמטה, שגיאה או ליקוי אחר בדוח. פסגות לא תהיה אחראית בכל צורה שהיא לנזק ו/או הפסד שיגרמו משימוש בדוח זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע שבדוח זה עשוי ליצור רווחים בידי המשתמש.. אין לראות בדוח זה שיווק השקעות או תחליף לשיווק השקעות והתאמה אישיים וספציפיים ללקוח תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים, מצבו הכספי, נסיבות ומטרות השקעתו המיוחדים של כל אדם. אין להעביר דוח זה לצד ג' כלשהו. פסגות עוסק בשיווק השקעות ובשיווק פנסיוני (ולא בייעוץ) ולו זיקה למוצרים המנוהלים על ידו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.