-

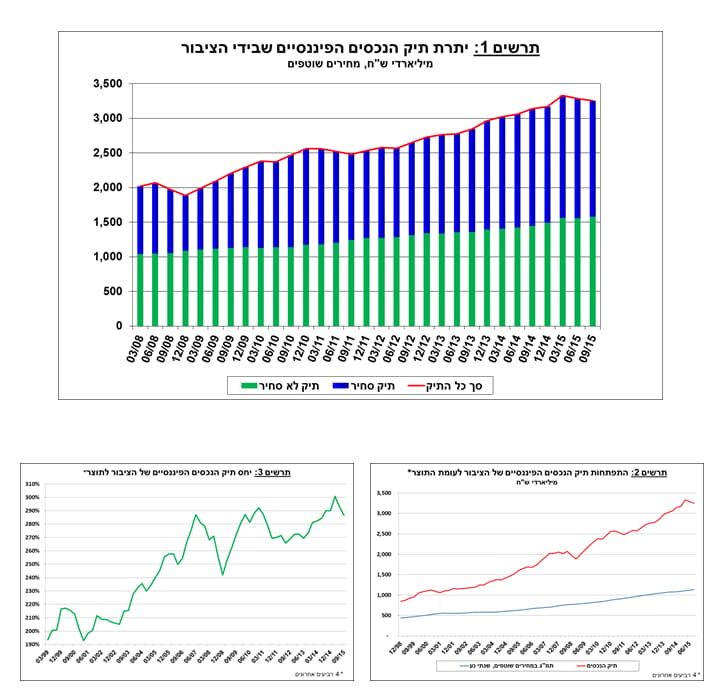

ברביע השלישי של שנת 2015 ירד שווי תיק הנכסים בכ-28 מיליארדי ש"ח (0.9%- לעומת היתרה בסוף הרביע השני) ועמד בסוף ספטמבר על כ- 3.26 טריליוני ש"ח. מתחילת השנה עלה שווי התיק בכ-86 מיליארדי ש"ח (2.7%), כאשר העלייה נבעה מעליית שווי הנכסים שאינם סחירים.

-

הירידה בשווי התיק ברביע השלישי נבעה ברובה מהירידה בשווי המניות בארץ (כ- 48 מיליארדי ש"ח, 8.9%) ובחו"ל (כ-11 מיליארדי ש"ח, 4%), אשר קוזזה חלקית ע"י עלייה ביתרת המזומן והפיקדונות (כ-30 מיליארדי ש"ח, 2.8%).

-

שווי יתרת התיק המנוהל ע"י המשקיעים המוסדיים ירד ברביע השלישי בכ-0.5% (6.5 מיליארדי ש"ח), ועמד בסוף ספטמבר על כ-1.31 טריליון ש"ח. עיקר הירידה נרשמה בשווי המניות בארץ (6.6 מיליארדים, 6.2%) ובחו"ל (5.1 מיליארדים, 2.8%) שקוזזה חלקית ע"י עלייה ביתרת המזומן והפיקדונות (3.2 מיליארדים, 3.8%).

-

ברביע השלישי של שנת 2015, נמשכה מגמת הפדיונות נטו בקרנות הכספיות (פדיון בסך 9.6 מיליארדי ש"ח, 3.9%-).

1. סך תיק הנכסים

מהחטיבה למידע ולסטטיסטיקה בבנק ישראל נמסר, כי ברביע השלישי של שנת 2015 ירד שווי תיק הנכסים בכ-28 מיליארדי ש"ח (0.9%-) ועמד בסוף ספטמבר על כ- 3.26 טריליוני ש"ח.

עיקר הירידה בתיק הנכסים, ברביע זה, נבעה מהירידה בשווי המניות בארץ (כ- 48 מיליארדי ש"ח, 8.9%) ובחו"ל (כ-11 מיליארדי ש"ח, 4%), אשר קוזזה חלקית ע"י עלייה ביתרת המזומן והפיקדונות (כ-30 מיליארדי ש"ח, 2.8%). מתחילת השנה עלה שווי התיק בכ- 86 מיליארדי ש"ח (2.7%), כאשר העלייה נבעה מעליית שווי הנכסים שאינם סחירים (תרשים 1).

משקל תיק הנכסים הפיננסיים של הציבור ביחס לתוצר ירד במהלך הרביע בכ-6.6 נקודות האחוז ועמד בסוף ספטמבר 2015 על כ-287% (תרשים 2 ו-3). זאת בהמשך לירידה של כ- 7.5 נקודות האחוז ברביע הקודם. ירידה זו נבעה משילוב של ירידה בשווי תיק הנכסים ועלייה בתמ"ג.

הרכב תיק הנכסים – מתחילת שנת 2015 חלה ירידה של כ- 1.4 נקודות האחוז במשקל הנכסים הסחירים, זאת בעיקר על רקע ירידות השערים בבורסות בעולם. מנגד, חלה עלייה קלה במשקל הנכסים במט"ח והזרים, אשר נבעה בעיקר מהחלשות השקל מול הדולר.

מניות בארץ

ברביע השלישי של שנת 2015 ירדה יתרת המניות בארץ בתיק הנכסים בכ- 48 מיליארדי ש"ח (8.9%-) ועמדה בסוף חודש ספטמבר על כ-497 מיליארדים, בעיקר בשל ירידת המחירים בבורסה בת"א. זאת לאחר עלייה של כ- 51 מיליארדים במחצית הראשונה של שנת 2015, כך שמתחילת השנה עלתה יתרת המניות בארץ בכ- 3 מיליארדים.

אג"ח

ברביע השלישי של שנת 2015 עלה שווי תיק אג"ח החברות הסחיר בארץ בכ- 7 מיליארדי ש"ח ועמד בסוף ספטמבר על כ-270 מיליארדים. העלייה נבעה בעיקר מהשקעות נטו וכן מעליית מחירים.

ביתרת תיק האג"ח הממשלתיות חלה עלייה של כ- 5.4 מיליארדי ש"ח (0.8%) ומנגד חלה ירידה של כ- 11.3 מיליארדי ש"ח (14.2%-) בשווי יתרות המק"מ.

מזומן ופיקדונות

יתרת רכיבי המזומן והפיקדונות עלה ברביע השלישי בכ- 30 מיליארדי ש"ח (2.8%), זאת בהמשך לעלייה של כ- 36 מיליארדים במחצית הראשונה. עיקר העלייה במהלך הרביע, נבעה מהגדלת יתרות המזומנים והעו"ש של הציבור, במקביל לעלייה ביתרת הפיקדונות צמודי המט"ח והלא צמודים.

תיק הנכסים בחו"ל

ברביע השלישי של שנת 2015 ירד שווי התיק המוחזק ע"י הציבור בחו"ל בכ-3 מיליארדי ש"ח (0.6%-) ועמד בסוף ספטמבר על כ-472 מיליארדים שהם כ-14.5% מסך תיק הנכסים. הירידה בשווי התיק הושפעה מירידות המחירים בשוקי חו"ל אשר קוזזו במקצת ע"י השקעות נטו בחו"ל ופיחות השקל מול הדולר (4.1%), אשר העלה את השווי השקלי של התיק.

רכיב המניות בחו"ל ירד בכ-11.5 מיליארדים (4.1%-) ועמד בסוף ספטמבר על כ-267 מיליארדי ש"ח. מנגד, שווי תיק האג"ח הסחיר בחו"ל עלה בכ-3.4 מיליארדים (1.9%) ועמד בספטמבר על כ-179 מיליארדי ש"ח. בנוסף, חלה עלייה של כ- 5 מיליארדים (25%) בשווי הפיקדונות בבנקים בחו"ל.

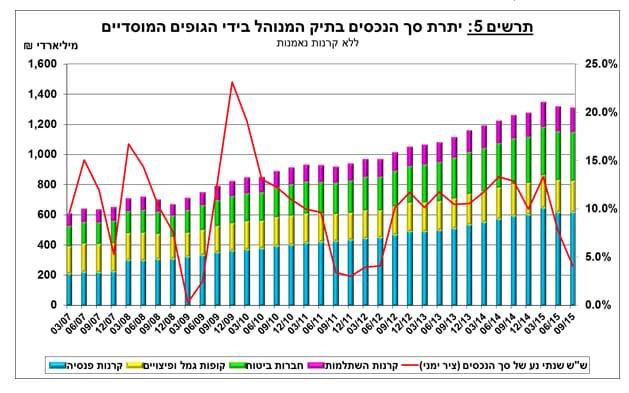

3. התיק המנוהל באמצעות המשקיעים המוסדיים

שווי יתרת התיק המנוהל ע"י המשקיעים המוסדיים ירד ברביע השלישי של שנת 2015 בכ-0.5% (6.5 מיליארדי ש"ח), ועמד בסוף ספטמבר על כ-1.31 טריליון ש"ח. המגמות בתיק המנוהל ע"י המשקיעים המוסדיים דומות למגמות שהתקיימו במהלך הרביע בשאר תיק הנכסים. הירידה נרשמה בשווי המניות בארץ (6.6 מיליארדים, 6.2%) ובחו"ל (5.1 מיליארדים, 2.8%) שקוזזה חלקית ע"י עלייה בשווי המזומן והפיקדונות (3.2 מיליארדים, 3.8%) ובתיק האג"ח בארץ ובחו"ל.

משקלו של התיק המנוהל ע"י המוסדיים בסך תיק הנכסים של הציבור נותר ללא שינוי במהלך הרביע ועמד בסוף ספטמבר על כ-40.3%.

חשיפת התיק המנוהל ע"י הגופים המוסדיים לנכסים זרים ולמט"ח –

ברביע השלישי של שנת 2015 שיעור החשיפה של המשקיעים המוסדיים לנכסים זרים ירד מעט (כ- 0.3 נקודת אחוז) ועמד בספטמבר על כ- 24.2% מהתיק (שילוב של ירידה בשווי יתרת הנכסים הזרים והשפעת הפיחות על סך כל נכסי ההשקעה). מהשינויים הבולטים, חברות הביטוח וקופות הגמל וההשתלמות הקטינו את היקף חשיפתן לנכסים זרים בכ- 0.6 נקודות האחוז כל אחת עד לרמה של כ-34.5% ו- 25.1% בהתאמה.

בחשיפה למט"ח, הנמדדת ע"י משקל הנכסים הנקובים והצמודים למט"ח (כולל נגזרים) מסך כל הנכסים של המשקיעים המוסדיים, חלה ירידה של כ- 1.1 נקודות אחוז בשיעור החשיפה למט"ח ועמד בסוף ספטמבר על כ- 13.3%; הירידה בשיעור החשיפה נובעת מירידה ביתרת החשיפה למט"ח במונחים שקליים (כ- 8%) בעוד שיתרת סך כל נכסי ההשקעה נותרה כמעט ללא שינוי. הירידה ביתרת החשיפה נבעה מירידה במחירי ני"ע בשוקי חו"ל אשר קוזזה חלקית ע"י פיחות השקל מול הדולר ורכישות נטו במט"ח. השינוי המשמעותי ביותר, במהלך הרביע השלישי, התרכז בחברות הביטוח שהקטינו את חשיפתן לשינויים בשע"ח בכ- 2.1 נקודות האחוז ובמקביל, קרנות הפנסיה החדשות והוותיקות הקטינו בממוצע את חשיפתן במהלך הרביע בכ-1.2 נקודות אחוז.

מנתוני האומדנים לתנועות נטו עולה כי במהלך הרביע השלישי המשקיעים המוסדיים המשיכו לגדר חלקית את השקעותיהם בנכסי מט"ח; השקיעו כ-2.2 מיליארדי דולרים בנכסים הנקובים והצמודים למט"ח ומנגד מכרו מט"ח נטו באמצעות מכשירים נגזרים בהיקף של כ-1.6 מיליארדי דולרים.

* החל מהחודש, ניתן למצוא באתר בנק ישראל לוחות ארוכי טווח חודשיים לנתוני חשיפה למט"ח ולזרים של המשקיעים המוסדיים.

4. התיק המנוהל באמצעות קרנות הנאמנות

היקף התיק המנוהל באמצעות קרנות נאמנות ישראליות עמד בסוף ספטמבר 2015 על כ-236 מיליארדי ש"ח, כ-7.3% מסך תיק הנכסים של הציבור וכ-14.2% מהתיק הסחיר.

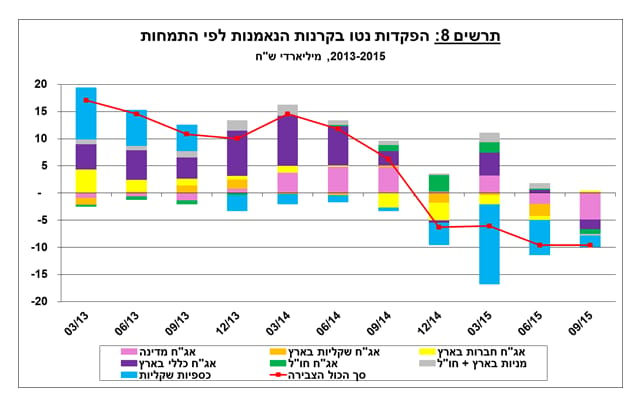

ברביע השלישי של שנת 2015, נמשכת מגמת הפדיונות נטו (עודף פדיונות על הנפקות, בניכוי דיבידנד) בהיקף של כ- 9.6 מיליארדי ש"ח, זאת בהמשך למגמת הירידה בצבירות נטו מאז הרביע השני של שנת 2014. כתוצאה משילוב הפדיונות נטו וירידת מחירי הנכסים, ירדו שווי יתרות קרנות הנאמנות בכ-10.9 מיליארדי ש"ח. מהתפלגות הקרנות לפי התמחויות עולה כי הפדיונות נטו ברביע זה, התרכזו בנכסי אג"ח מדינה (4.9 מיליארדים, 10%-), בקרנות הכספיות (2.1 מיליארדי ש"ח, 6.7%-) ובאג"ח הכללי בארץ (1.8 מיליארדים, 2.4%-).

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.