עיקרי הדברים

-

העודף בחשבון השוטף של מאזן התשלומים בישראל בתוספת לעודף בהשקעות הישירות הזורמות אל המשק מספקים תמיכה בשקל. יחד עם זאת, בניכוי יבוא הדלק, העודף בחשבון הסחורות כמעט נעלם.

-

אמירתה של נגידת בנק ישראל בשבוע שעבר עשויה להעיד שהבנק עומד להתייחס פחות אל סל המטבעות ויותר לדולר האמריקאי, מה שיכול להוביל לשינוי במדיניותו.

-

תחזיות ריבית ה-FED הונמכו משמעותית, מה שלא בא לידי ביטוי בחציון התחזיות. אנו מעריכים שה-FED יעלה את הריבית רק פעמיים עד סוף שנת 2016.

-

הנתונים הכלכליים באירופה ממשיכים להשתפר.

-

ניתן לזהות שיפור בנתונים הכלכליים במדינות המתפתחות.

-

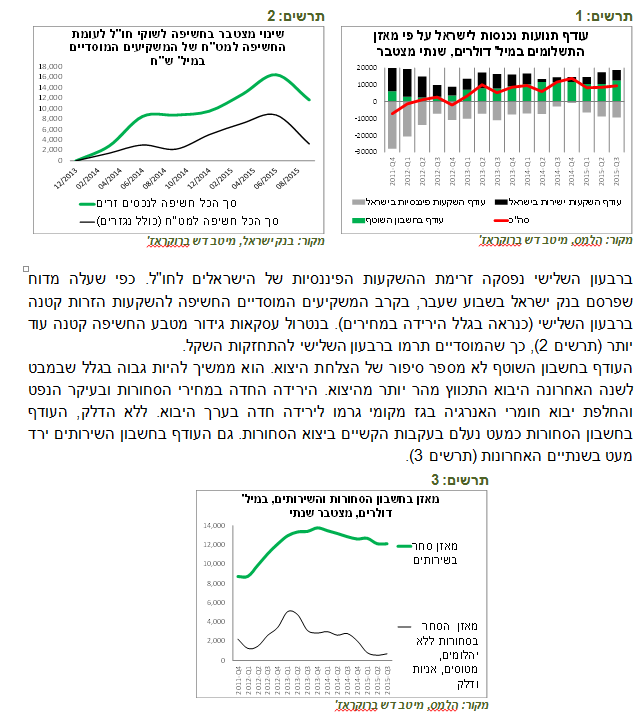

אינפלציית הליבה במרבית המדינות הגדולות נמצאת במגמת עלייה. בארה"ב, מדד מחירי השירותים רשם עליית מדרגה נוספת ומתקרב לקצב של 3%.

-

המשבר בשוק ה-HY האמריקאי עלול לאיים על הפעילות הריאלית אם תימשך העלייה במרווחים וקיפאון בשוק ההנפקות. יחד עם זאת, שילוב של הנסיבות הקיימות צפוי להערכתנו לבלום את התפתחות המשבר.

-

שוק האג"ח הקונצרניות בארה"ב, במיוחד בדירוג השקעה, הציג בדרך כלל תשואה עודפת על פני השוק הממשלתי בתקופות של העלאת הריבית.

-

חידוש פיחות היואן הסיני, אף מעבר לרמה אליה הגיע באוגוסט, מעלה את רמת הסיכון בשווקים

המלצות מרכזיות

-

אנו ממליצים על מח"מ של כ-4 שנים בהחזקה ישירה.

-

אנו ממליצים על עדיפות לאג"ח בריבית קבועה על פני המשתנה.

-

אנו מעדיפים את האפיק השקלי על פני הצמוד בטווחים הקצרים והבינוניים, אך קיימת עדיפות לאג"ח הצמודות בטווחים הארוכים.

-

אנו ממליצים על חשיפה לאפיק הקונצרני בעיקר בדירוגים A ומעלה.

-

אנו ממשיכים להמליץ על חשיפה בינונית ומעלה למניות בעיקר במדינות המפותחות.

הכוחות הכלכליים ממשיכים לתמוך בשקל, בעיקר בגלל הירידה בערך יבוא הסחורות

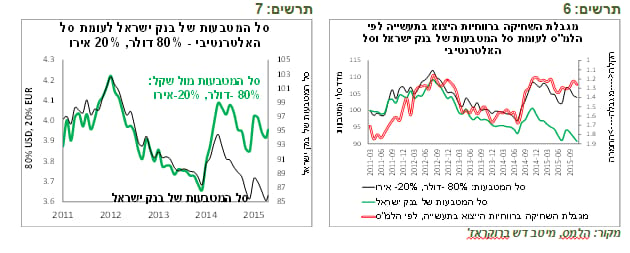

ברבעון השלישי נרשם עודף הכי גבוה אי פעם בחשבון השוטף של מאזן התשלומים בסך של 3.8 מיליארד דולר. הכוח הנוסף שדוחף את השקל להתחזקות, ההשקעות הישירות, היו נמוכות יותר מאשר בשני הרבעונים הקודמים. בסה"כ, העודף בחשבון השוטף בתוספת לעודף ההשקעות הישירות והפיננסיות ממשיך לספק תמיכה לשקל (תרשים 1).

יתכן ובדברי הנגידה בשבוע שעבר יש רמז שבנק ישראל עומד לשנות התייחסות לשע"ח

בכנס המוקדש ליובל 60 לבנק ישראל אמרה הנגידה : " ... על רקע השינויים החדים בשער החליפין של האירו לעומת הדולר, אלו שכבר התרחשו, ואלה העשויים להתרחש בהינתן המדיניות הצפויה בשני הגושים, נצטרך לתת דעתנו על שאלות כגון: האם שער החליפין האפקטיבי, שמייצג את ההשפעה של מכלול שערי החליפין על סחר החוץ והפעילות הריאלית, הוא גם זה שרלוונטי לבחינת תנועות ההון ולהתנהגות של השחקנים בשווקים השונים? ומהי תגובת המדיניות הרצויה בהינתן ההתפתחויות הללו? אלו סוגיות שאנו כבר מתחבטים בהם, ויחייבו כמובן את העמקת הלימוד והדיון".

איננו יודעים בדיוק איזה מסר רצתה להעביר הנגידה, אך יתכן ובנק ישראל עשוי לעבור מהתמקדות בשער החליפין של השקל מול סל המטבעות לשער חליפין אחר שלדעתו רלוונטי יותר לבחינת ההשפעות על המשק. כתוצאה מזה, גם ההחלטות של בנק ישראל עשויות להשתנות.

סל המטבעות הנוכחי משקף הרכב סחר החוץ של ישראל. אולם, חלק גדול מתנועות ההון במשק נובעות מההשקעות הישירות והפיננסיות., כאשר שקל חלש יותר אמור להגביר השקעות זרות במשק. איזה מטבע רלוונטי יותר לבחינת ההשקעות?

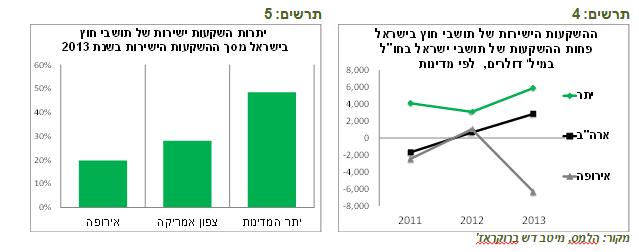

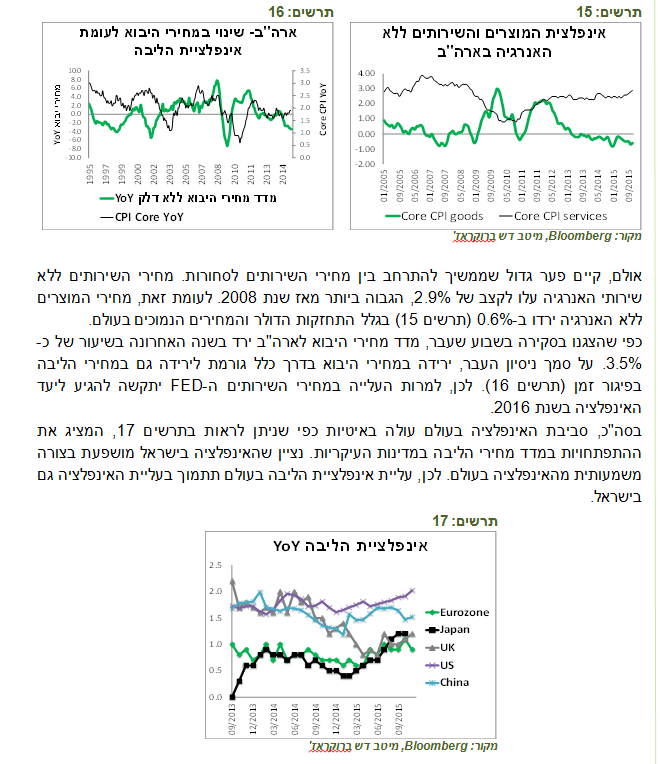

יתרת ההשקעות הישירות מארה"ב בישראל מהווה כ-28% מסך ההשקעות הישירות לעומת 20% מאירופה (נכון לשנת 2013). כמחצית מההשקעות מקורן ביתר המדינות (תרשים 5) וסביר שגם הן נקובות בעיקר בדולר. בשנת 2013 נכנסו נטו לישראל השקעות ישירות מארה"ב ויתר המדינות יחד בסך של כ-8.7 מיליארד דולר, לעומת יציאת השקעות ישירות בשווי של כ-6.4 מיליארד דולר לאירופה (תרשים 4). לפי תמונה זו, משקל הדולר בהתייחסות להשקעות הישירות הנו דומיננטי. לגבי מקור ההשקעות הפיננסיות בישראל לא ידוע פילוח גיאוגרפי של המשקיעים, אך ניתן להניח שמרביתן נקובות בדולריים.

יתכן שגם בסחר החוץ, חשיבות הדולר האמריקאי גבוהה הרבה יותר ממה שמשתקף בסל המטבעות בו הוא תופס כרבע מהמשקל בדומה לאירו.

בסקר הלמ"ס של הערכת מגמות בעסקים החברות משיבות מהי חומרת המגבלה של הפרמטרים השונים כגון נגישות לאשראי, מחסור בעובדים, מצב ביטחוני וכו', על הפעילות שלהן. אחת המגבלות מתייחסת ל"שחיקת רווחיות היצוא" ממנה ניתן ללמוד על השפעת שע"ח על החברות.

בחנו מתאם בין רמת הקושי של מגבלה זו עליה מדווחות החברות לבין שע"ח של השקל מול סל המטבעות של בנק ישראל. לצורך השוואה, בנינו סל אחר שמורכב מהדולר האמריקאי במשקל של 80% ומאירו במשקל של 20% ללא המטבעות הנוספים. לפי סל המטבעות הרגיל, השקל נמצא בשיא כוחו. לפי הסל האלטרנטיבי, המצב הרבה יותר טוב והשקל רחוק בכ-8% מהשיא שנקבע ביולי 2014, ערב ההתחזקות הגדולה של הדולר בעולם, כולל מול השקל (תרשים 7).

כפי שניתן לראות בתרשים 6, שחיקת רווחיות היצוא מותאמת הרבה יותר לשער החליפין האלטרנטיבי המוטה חזק לדולר, מאשר לסל המטבעות הרגיל של בנק ישראל

אם גם בנק ישראל מגיע לאותן המסקנות, הוא עשוי לשנות את המשקולות בסל המטבעות לסל שמוטה יותר לדולר האמריקאי או פשוט להתייחס בעיקר לדולר בהחלטותיו. במצב זה, במידה והאינפלציה במשק תתעורר, שע"ח לא יהיה מחסום להעלאת הריבית.

בשביל להעלות את הריבית עדיין קיימת הבעיה של "אין האינפלציה" במשק, אך לפי בנק ישראל, בנטרול ההשפעות החד פעמיות של הוזלות המחירים האדמיניסטרטיביות ע"י הממשלה וההשפעה של הירידה במחירי הדלק, האינפלציה קרובה לגבול התחתון של היעד. בנק ישראל יכול לטעון ובצדק שהאינפלציה הנמוכה אינה מהווה סיכון דפלציוני כי הצריכה הפרטית במשק די חזקה וההוזלות הן בעיקר תוצאת ההתפתחויות בצד היצע.

מאקרו חו"ל.

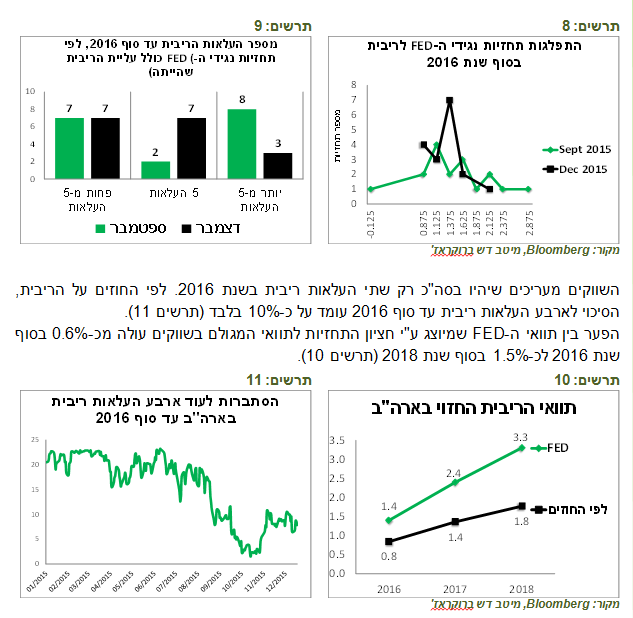

תחזיות ריבית ה-FED זזו למטה, אך השוק עדיין צופה ריבית נמוכה יותר בסוף 2016

התרומה החיובית של החלטת ה-FED להעלות את הריבית הסתכמה בהסרת אי הוודאות שפגעה בשווקים במשך תקופה ארוכה ובהבעת הערכה שהכלכלה האמריקאית נמצאת במצב טוב וממשיכה להשתפר. לכאורה מפתיע שלמרות הסיכון הפיננסי בשוק אג"ח החברות, האינפלציה הנמוכה והסיכונים בעולם, קונצנזוס הנגידים ממשיך לצפות ל-4 העלאות ריבית בשנת 2016. בפועל, הקונצנזוס שמיוצג ע"י חציון התחזיות מטעה מאוד.

האמת היא שהתפלגות התחזיות לגבי הריבית בסוף שנת 2016 בהחלטת הריבית בחודש בספטמבר לעומת ההחלטה האחרונה עבר שינוי די קיצוני תוך מרכוז והתכנסות התחזיות (תרשים 8). מרכוז זה משקף למעשה הורדה משמעותית של התחזיות מצד הנגידים שציפו לריבית גבוהה הרבה יותר. מספר הנגידים שציפו בחודש ספטמבר שהריבית בסוף שנת 2016 תהיה 1.625% ומעלה (סך של 6 העלאות הריבית ומעלה כולל עליית הריבית שהייתה כבר) ירד מ-8 ל-3 בלבד. לעומת זאת, מספר הנגידים שציפו שהריבית תהיה 1.125% ומטה (סך של 4 העלאות הריבית ומטה) לא השתנה ועומד על 7 נגידים. לפי תמונה זו, המאזן כעת נוטה בהחלט לפחות העלאות ריבית מאשר בחודש ספטמבר (תרשים 9). נציין ששינוי דומה עבר גם על התחזיות לטווחים ארוכים יותר.

אנחנו מעריכים שגם הפעם תחזיות השווקים יתממשו בסיכוי גבוה יותר מאשר תחזיות ה-FED בגלל הגורמים הבאים:

-

מבחינת האינפלציה, הבנק המרכזי מעלה את הריבית מוקדם מדי. עלייה מוקדמת של הריבית על רקע האינפלציה הנמוכה תעכב את הקצב.

-

מבחינת השוק הפיננסי, עליית הריבית הנוכחית מאוחרת מדי. כדי למנוע את מה שקורה בשוק ה-HY כעת, ה-FED היה צריך להעלות את הריבית עוד לפני שנה כדי לקרר את השוק. בשלב הזה מתאים היה דווקא להוריד את הריבית כדי להרגיע את השווקים. לכן, גם ההתפתחויות הפיננסיות יעכבו העלאות הריבית.

-

המדיניות המוניטארית מחוץ לארה"ב שתמשיך להיות מרחיבה תעכב העלאות הריבית בארה"ב.

-

רק מבחינת ההתפתחות בפעילות הריאלית (ביקושים, אבטלה וכו'), הבנק המרכזי מעלה את הריבית פחות או יותר במועד ויכול לעמוד בקצב ההעלאות, כפי שהוא חוזה.

-

אנחנו מצפים שתי העלאות הריבית השנה, מה שמותיר סיכון מוגבל יחסית לשווקים הפיננסיים כולל לשוק האג"ח.

ניכר שיפור בנתוני מאקרו במדינות המתפתחות

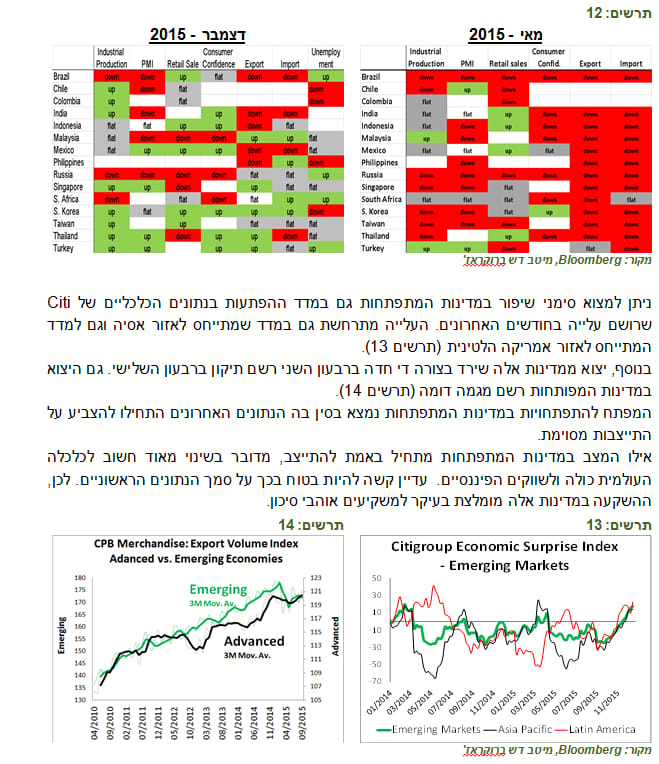

אחד הסיכונים העיקריים לתחזית הכלכלית לשנת 2016 נובע מהמצב במדינות המתפתחות, כפי שציינו גם בתחזית השנתית. עוד בחודש מאי הזהרנו מהתדרדרות במדינות המתפתחות והמלצנו להימנע מההשקעות במדינות אלה. בעת מתן ההמלצה פרסמנו טבלה שריכזה את המגמות בהתפתחות האינדיקאטורים הכלכליים העיקריים במדיניות המתפתחות השונות, כפי שמופיעה בתרשים 12.

הצבע האדום שמסמן את המגמה השלילית היה דומיננטי בחודש מאי. כעת חזרנו לאותה בדיקה וגילינו שהרבה מהצבע האדום נעלם והופיע הרבה ירוק שמסמן מגמה חיובית. ניכר שיפור בייצור התעשייתי, בצריכה ובסחר החוץ. השינוי החיובי מקיף מרבית המדינות.

אינפלציית הליבה בארה"ב מובלת ע"י המחירים המקומיים

הבנק המרכזי האמריקאי הביע ביטחון שהאינפלציה נמצאת בדרך ליעד. האמת שאינפלציית הליבה בארה"ב כבר הגיעה ל-2.0% בזכות עליות המחירים במגזר השירותים. סעיף הדיור במדד המחירים האמריקאי עלה ב-3.2% בשנה האחרונה, שירותי הבריאות ב-3.1% , שירותי התחבורה ב- 2.3%.

הנתונים באירופה ממשיכים להשתפר

-

בריטניה חזרה לאבטלה ערב המשבר של 2008 ברמה של 5.2%, תוך תוספת גדולה מהמצופה של משרות חדשות בחודשים האחרונים. המכירות הקמעונאיות בנובמבר צמחו בקצב גבוה משמעותית מהציפיות. אינפלציית הליבה עלתה ל-1.2% לעומת 1.1% בחודש הקודם. השווקים מעריכים שבריטניה תצטרף לארה"ב ותעלה את הריבית רק לקראת סוף שנת 2016, אך יתכן שזה יקרה מוקדם יותר בין היתר בגלל שמחירי הבתים בממלכה חזרו לטפס בקצב של 7.4% לעומת 2.7% באמצע השנה.

-

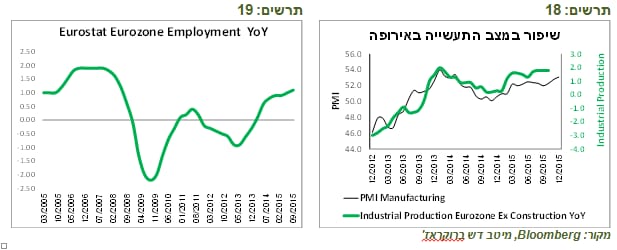

הייצור התעשייתי באירופה ממשיך להשתפר, כפי שעלה ממדד מנהלי הרכש בתעשייה ומנתוני הייצור התעשייתי שעלו מעל הציפיות (תרשים 18).

-

גידול בתעסוקה באירופה עלה ברבעון השלישי לקצב של 1.1% לעומת הרבעון המקביל אשתקד, לעומת 1.0% ברבעון הקודם (תרשים 19).

שווקים.:משבר ה-HY לא נרגע, אך בינתיים היקפו לא מהווה איום משמעותי על הפעילות הריאלית

קשה להצביע היום על מדינה גדולה או גוש מדינות בעולם בהן ניכרת הרעה משמעותית בנתונים הכלכליים. לרוב, הנתונים משתפרים או לפחות מתייצבים. העלאת ריבית ה-FED הסירה אי הוודאות ואפילו בחוליה החלשה, המדינות המתפתחות, לא גרמה לזעזועים. מדד מניות MSCI EM אף הציג בשבוע שעבר את הביצועים הטובים ביותר בקרב הבורסות המובילות בעולם. גם המטבעות של המדינות המתפתחות התחזקו ביחס לדולר בשבוע האחרון.

למרות כל זאת, "הראלי" של סוף השנה לא מתממש. ביצועי מדד S&P500 בחודש דצמבר היו הגרועים ביותר מאז דצמבר 2002 (תרשים 20).

הסיבה העיקרית קשורה להשלכות הפיננסיות של הירידה במחירי הנפט שממשיך לשבור שיאים יותר ויותר נמוכים בעיקר על שוק אג"ח החברות מתחת לדירוג השקעה בארה"ב.

החשש העיקרי של המשבר המתפתח נובע מהסיכון לקיפאון בשוק האשראי הסחיר האמריקאי. לאור מצב זה, גם הבנקים עלולים להקטין הספקת האשראי, מה שעלול לגרום לפגיעה בפעילות הריאלית. סיכון זה בהחלט קיים. פתיחת המרווחים בשוק ה-HY, אומנם בדרך כלל לרמות גבוהות יותר ולתקופה ממושכת יותר, גרמו בעבר לצמצום האשראי הבנקאי לעסקים (תרשים 21).

אנחנו מעריכים שבגלל הריבית האפסית, ההשפעה הרוחבית החיובית של הירידה במחירי הנפט, המצב הכלכלי הטוב יחסית בארה"ב ושיפור בעולם, המשבר בשוק הקונצרני יהיה מוגבל בהיקפו

ובזמן. אנחנו אף ממליצים להגדיל בהדרגה את החשיפה לשוק האג"ח הקונצרניות בדירוג השקעה נמוך בארה"ב ובאירופה.

השוק הקונצרני בתקופות של העלאת הריבית בדרך כלל עדיף על האג"ח הממשלתיות

בחינת ההשפעה של העלאות הריבית בארה"ב על האפיק הקונצרני משקפת שבדרך כלל האג"ח בדירוג השקעה הציגו תשואה דומה או גבוהה יותר מאשר האג"ח הממשלתיות. באג"ח ה-HY הביצועים לא היו אחידים (תרשים 24). יש לציין שבאפיזודות הקודמות של העלאת הריבית בארה"ב בסוף שנות ה-90 ובאמצע שנות האלפיים, מרווחי אג"ח החברות היו נמוכים משמעותית מאשר היום. מרווחי אג"ח ה-HY נעו בין 4%-5%, כאשר כעת הם מתקרבים ל-7%. גם מרווחי האג"ח בדירוגים הגבוהים יותר היו נמוכים מאשר עכשיו. מצב זה מעלה אטרקטיביות ההשקעה באג"ח הקונצרניות בארה"ב.

מרווחים אינדיקאטיביים הנגזרים ממחירי השוק בהתאם לענף אליו שייכת האג"ח, רמת הדירוג ומח"מ:

|

כל הענפים |

נדל"ן |

|

AA+ |

|

AA/AA- |

A+/A |

|

מח"מ |

אחרון |

לפני שבוע |

|

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.43 |

0.58 |

|

0.93 |

0.92 |

1.04 |

1.30 |

|

2 |

0.53 |

0.63 |

|

1.19 |

1.21 |

1.64 |

1.85 |

|

3 |

0.63 |

0.69 |

|

1.55 |

1.63 |

2.24 |

2.40 |

|

4 |

0.71 |

0.74 |

|

1.61 |

1.68 |

2.62 |

2.74 |

|

5 |

0.78 |

0.80 |

|

1.66 |

1.74 |

2.79 |

2.88 |

|

6 |

0.84 |

0.86 |

|

1.86 |

1.92 |

3.03 |

3.03 |

|

7 |

0.88 |

0.92 |

|

2.20 |

2.22 |

3.35 |

3.20 |

|

כל הענפים מלבד הנדל"ן והבנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.57 |

0.64 |

1.05 |

1.15 |

1.9 |

2.1 |

|

2 |

0.75 |

0.79 |

1.36 |

1.46 |

2.5 |

2.4 |

|

3 |

0.93 |

0.94 |

1.67 |

1.77 |

3.0 |

2.8 |

|

4 |

1.08 |

1.10 |

1.90 |

1.98 |

3.1 |

3.0 |

|

5 |

1.23 |

1.26 |

2.04 |

2.09 |

2.8 |

3.0 |

|

6 |

1.30 |

1.34 |

2.27 |

2.29 |

|

|

|

7 |

1.45 |

1.48 |

2.58 |

2.59 |

|

|

|

8 |

1.58 |

1.61 |

|

|

|

|

|

בנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.80 |

1.02 |

0.62 |

0.55 |

|

|

|

2 |

0.82 |

0.97 |

0.83 |

0.83 |

|

|

|

3 |

0.83 |

0.91 |

1.04 |

1.11 |

|

|

|

4 |

0.89 |

0.94 |

1.18 |

1.26 |

|

|

|

5 |

1.01 |

1.04 |

1.23 |

1.28 |

|

|

|

6 |

1.12 |

1.13 |

|

|

|

|

|

7 |

1.23 |

1.23 |

|

|

|

|

|

8 |

1.34 |

1.32 |

|

|

|

|

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.