נקודות עיקריות

-

היקף ההנפקות - במהלך 2015 הסתכם גיוס ההון באמצעות אג"ח בסכום של כ- 54 מיליארד ₪, עלייה של קרוב לכ-30% בהשוואה להיקף הסכום שגויס בשנה הקודמת והסכום הגבוה ביותר מאז המשבר הפיננסי העולמי. אולם, אם נבחן את סך הנפקות האג"ח של הסקטור הלא פיננסי הרי שנתוני 2015, המסתכמים בכ- 33 מיליארד ₪, מבטאים עלייה מתונה מאוד של כ-6% לעומת היקף ההנפקות ב-2014. כ- 90 חברות מהסקטור הלא פיננסי הנפיקו השנה, ירידה של כ- 25% במספר החברות בהשוואה לאשתקד, כאשר במקביל היקף ההנפקה הממוצע השנה עלה והסתכם בכ- 365 מיליון ₪, בהשוואה לכ- 250 מיליון ₪ ב- 2014.

-

חברות אג"ח חדשות - 10 חברות חדשות הצטרפו למעגל המנפיקות בשוק האג"ח המקומי הסחיר. ההנפקות הגדולות היו של רכבת ישראל (כ- 1 מיליארד ₪) והחברות האמריקאיות מויניאן לימיטד (1.4 מיליארד ₪) ורילייטייד (850 מיליון ₪). על רקע השאלות העולות מדי פעם לגבי הנפקות חברות הנדל"ן האמריקאיות, ראוי להדגיש כי רוב הסחורה החדשה שהגיעה לשוק האג"ח, כלומר רוב החברות החדשות שהצטרפו השנה, הן חברות אג"ח נדל"ן אמריקאיות (7 חברות). פרט לחברה הממשלתית רכבת ישראל, הנפיקו לראשונה אג"ח סחיר גם אלדן רכב ומגדל, שבעבר הנפיקה למוסדיים בלבד.

-

קיפאון בשווי שוק האג"ח הסחיר - שנת 2015 מציגה אמנם שנה רביעית של גידול משמעותי בהיקף ההנפקות הכולל, אולם העובדה שהיקף ההנפקות של הסקטור הלא פיננסי אינו גדל באה לידי ביטוי גם בקיפאון בסך שווי שוק האג"ח ב-4 השנים האחרונות - כ- 270-280 מיליארד ש"ח. התחום הצומח הן ההלוואות הישירות מהמוסדיים שהמשיכו להתרחב, בדומה לשנים קודמות. מרבית הנפקות האג"ח יועדו למיחזור חוב ולא להשקעות חדשות, נתונים העולים בקנה אחד עם נתוני המאקרו על העדר השקעות במשק והתמתנות שיעור הצמיחה.

-

היקף הנפקות שיא של הסקטור הפיננסי - כ- 21 מיליארד ₪, המהווים כ-40% משווי האג"ח שהונפק השנה, זינוק משמעותי ביותר, בהשוואה לכ-26% וכ-14% בשנים 2014 ו-2013, בהתאמה. הנפקות הבנקים נובעות מתנאי השוק האטרקטיביים וכחלק מניהול הנזילות במסגרת בזל 3 להארכת פרופיל המקורות. במבט קדימה, אנו צופים המשך הנפקות של הבנקים, לרבות הנפקות של מכשירים היברידים, בהיקפים משמעותיים (עם מנגנונים לספיגת הפסדים או למחיקת חוב).

-

מרווחי הסיכון - מזה מספר שנים אנו עדים לרמות נמוכות היסטורית של שיעורי הריבית ומרווחי הסיכון. במהלך 2015 בלטה בשוק המקומי היציבות היחסית של המרווחים ברמות הדרוג הגבוהות (ה-ilAA וה-ilA המקומי) והתנודתיות בקבוצת ה- ilBBB. מרווחי הסיכון של קבוצת ה- ilBBB בסוף השנה הינם ברמה נמוכה בהשוואה לתחילת השנה, אולם עדיין גבוהים באופן משמעותי בהשוואה לרמת השפל בה נמצאו במחצית 2014 (כמעט פי שתיים). יצויין, כי בשונה מהמגמה בשוק המקומי, בארה"ב נצפית עליה במרווחים בחודשים האחרונים לקראת סוף השנה, כלומר, עליה בהערכת הסיכון.

-

ביטחונות ושעבודים - בשנתיים האחרונות חלה ירידה משמעותית בחלקן של ההנפקות המגובות בבטחונות (כ- 35% בלבד מהסדרות חדשות) בהשוואה ל- 2013, בה מעל למחצית מהסדרות החדשות שהונפקו גובו בבטחונות. שינוי זה מושפע משיעור הריבית הנמוך ומכך שהחברות למדו כי הן יכולות לעמוד בכללי חודק גם על ידי שימוש בשעבוד שוטף שלילי וקובננטים שונים, ללא מתן בטחונות מטריאלים. במבט קדימה, בתרחיש של עליית המרווחים בקבוצות הדירוג הנמוכות או עלייה ברמת הריבית, אנו מעריכים כי חברות בדירוגים נמוכים יחסית, אשר יהיו חייבות להנפיק לצורך מיחזור חובות, עשויות לחזור למסלול של מתן בטחונות כלשהם, לצורך הגברת נגישותן לשוק ההון וגיוס בתנאי ריבית אטרקטיביים.

-

בפרספקטיבה סקטוריאלית - בשנת 2015 היקף ההנפקות של הסקטור הפיננסי הוא הגבוה ביותר זה כעשור. סקטור הנדל"ן המשיך גם הוא להוביל את הפעילות בשוק ובנטרול הסקטור הפיננסי, חלקן של הנפקות הנדל"ן הגיע קרוב לכ- 60% מסך היקף ההנפקות. מגזר חברות הנדל"ן האמריקאיות, שניצלו את תנאי המימון האטרקטיביים בשוק המקומי, המשיך לבלוט: סך הגיוס הסתכם בכ- 5.5 מיליארד ₪, המהווה כ- 17% מסך ההנפקות של אג"ח חברות (ללא הפיננסיים).

-

החשיפה של המשקיעים המקומיים - מתמקדת בעיקר בסקטור הנדל"ן והפיננסים והגיוון ברמה הסקטוריאלית בשוק האג"ח המקומי מצומצם. (הנפקות חברות הנדל"ן והפיננסים מהוות כ-75% מהיקף האג"ח שהונפק השנה). דומיננטיות ברמה זו של סקטור הנדל"ן לא קיימת בשווקים בחו"ל. מגמה זו היא גורם נוסף המעודד את המשקיעים המקומיים לנתב חלק מתמהיל ההשקעות לחו"ל, במטרה לתרום לגיוון ההשקעות גם בהיבט הסקטוריאלי.

-

איכות האשראי - ב- 2015 היינו עדים לגידול בהנפקות אג"ח בקבוצת ה- ilAA ומעלה וכ- 37% מהיקף ההנפקות של הסקטור הלא פיננסי דורג בקבוצה זו. בתוספת האג"ח שהונפק על ידי הסקטור הפיננסי קבוצת ה- ilAA ומעלה מהווה כ- 60% מהאג"ח שהונפק.

-

במבט קדימה - אנו מעריכים כי סביבת הריבית בישראל צפויה להישאר ברמה נמוכה גם לאחר שהבנק המרכזי האמריקאי ביצע בדצמבר העלאת ריבית ראשונה מזה כמעט עשור. רמת הריבית, יחד עם רמת הנזילות הגבוהה בשוק וצרכי המחזור הגבוהים, צפויים להערכתנו להמשיך ולתמוך בפעילות בהיקפים דומים בשוק האג"ח המקומי.

המשקיעים והחברות ימשיכו להגיב לגורמי חוסר הוודאות באמצעות יישום של מדיניות "שמרנית". מצד המשקיעים אנו מזהים יתר סלקטיביות, והעדפה של הנפקות איכותיות ומדורגות. אנו צופים כי מגמה זו תימשך גם ב-2016. להערכתנו, החברות ימשיכו לפעול בשמרנות יחסית ולגייס בעיקר על מנת למחזר חוב קיים ולא להגדיל את רמת המינוף. סביבת הריבית הנמוכה והתגברות התחרות בתעשיות רבות יוצרות הזדמנויות לביצוע רכישות עבור החברות המובילות. בהתאם לחוקי הטבע, הקושי של חברה אחת מהווה הזדמנות לאחרת ואנו מעריכים שגם בשנת 2016 נהיה עדים לפעילות M&A משמעותית.

כללי

הפעילות בשוק האשראי החוץ-בנקאי ב-2015 התנהלה על רקע האתגרים בסביבה המקומית ובמישור הגלובאלי. בין ההתפתחויות בשוק המקומי ראוי לציין את התמתנות שיעורי הצמיחה, הליכה לבחירות במרץ 2015 והמתיחות הביטחונית. כאשר הדומיננטיות של הנפקות הבנקים והמשך הצטרפות חברות הנדל"ן האמריקאיות למעגל המנפיקים בשוק המקומי היו בין המאפיינים הבולטים של שוק החוב החוץ בנקאי במהלך השנה.

במישור הגלובאלי נציין את הציפיה להעלאת ריבית בארה"ב במשך השנה, שהתממשה רק לקראת סוף 2015, ההאטה בסין, מלחמת המטבעות, הירידה במחירי הסחורות, ובכלל זה במחיר הנפט, כל זאת, לצד שיפור מינורי במצב הכלכלי באירופה, על רקע המשך ההזרמה המוניטרית.

שיעורי הריבית והמרווחים הנמוכים, שאפיינו את שוק האשראי המקומי, יחד עם רמת הנזילות הגבוהה וצורכי המיחזור הגבוהים של החברות, הובילו לשנה נוספת של פעילות ערה, כאשר מרבית הגיוסים יועדו למיחזור חוב והחלפת מימון יקר במימון זול יותר, אך לא להשקעות חדשות, התורמות לחידוש הצמיחה.

גרף 1 מציג את השינוי במדד אג"ח החברות בהשוואה לשינוי במדד אגרות החוב הממשלתיות, במהלך השנה. בולטת במיוחד התנודתיות במדד אג"ח הממשלתיות, בחודשים הראשונים של השנה והתשואה הצנועה בסיכום שנתי של שני המדדים. בסיכום השנה עלה מדד אג"ח החברות הכללי בכ-2.1%, בעוד שמדד אגרות החוב הממשלתיות עלה בכ-1.6% יש לציין כי בשנת 2014 רשם מדד אגרות החוב הממשלתיות עלייה חדה של כ-6.6%, בעוד שהעלייה במדד אג"ח חברות הסתכמה בכ- -1.5% בלבד.

גרף 1: מדד אג"ח ממשלתיות מול מדד אג"ח חברות- 2015

.

.

היקף ההנפקות – זינוק בהיקף ההנפקות הכולל, יציבות בהיקף הנפקות של הסקטור הלא פיננסי וקיטון במספר המנפיקים

-

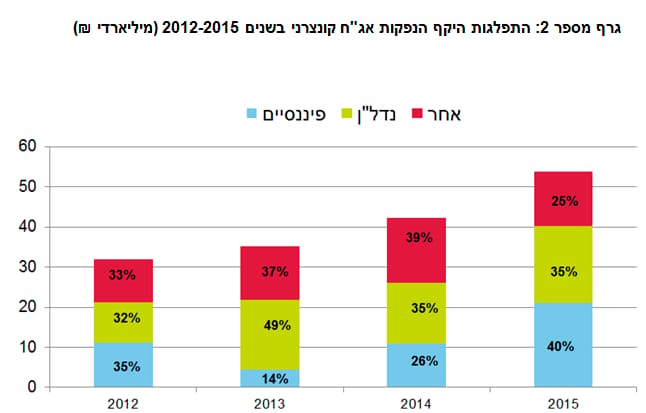

במהלך 2015 הסתכם גיוס ההון באמצעות אג"ח בסכום של כ- 54 מיליארד ₪, עלייה של קרוב לכ-30% בהשוואה להיקף הסכום שגויס בשנה הקודמת והסכום הגבוה ביותר מאז המשבר הפיננסי העולמי. אולם, אם נבחן את סך הנפקות האג"ח על ידי חברות (ללא הסקטור הפיננסי) הרי שנתוני 2015, המסתכמים בכ- 33 מיליארד ₪, מבטאים עלייה מתונה מאוד של כ-6% לעומת היקף ההנפקות ב-2014. למעשה, זאת השנה השניה ברציפות שהגידול בהיקף ההנפקות נובע מהנפקות הסקטור הפיננסי בעוד שהיקף הגיוס של הסקטור הלא פיננסי נשאר בגדול יציב. (ראה גרף מספר 2). חברות רבות ניצלו את תנאי השוק והמרווחים הנמוכים שהיו גם השנה, בעיקר לשם מיחזור חוב. עם זאת, חל קיטון משמעותי של כ-25% במספר החברות שהנפיקו מתחילת השנה, בהשוואה לשנה קודמת.

-

עוד בולטת מגרף מספר 2 הדומיננטיות של הנפקות הנדל"ן והפיננסיים, כאשר כ-75% מהיקף ההנפקות בוצעו על ידי 2 סקטורים אלו בהשוואה לכ- 60% אשתקד. הנתונים ממחישים כי החשיפה של המשקיעים המקומיים מתמקדת בעיקר בשני סקטורים אלה והגוון ברמה הסקטוריאלית מצומצם. מגמה זו היא גורם נוסף המעודד את המשקיעים המקומיים לנתב חלק מתמהיל ההשקעות לחו"ל, כדי להקטין את חשיפת תיק הנכסים והתלות במספר סקטורים מצומצם.

גרף מספר 2: התפלגות היקף הנפקות אג"ח קונצרני בשנים 2012-2015 (מיליארדי ₪)

הסקטור הלא פיננסי:

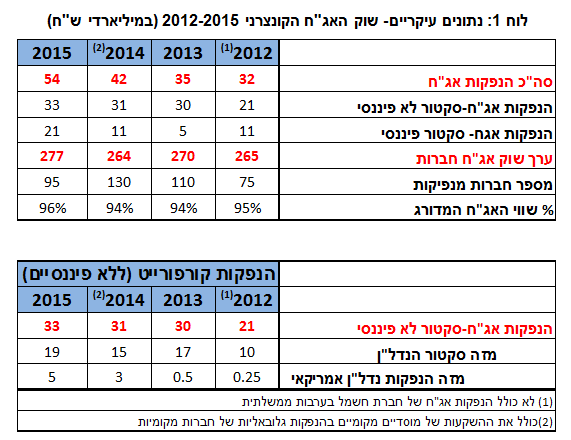

- שוק האשראי החוץ בנקאי ממשיך לספק כמחצית מהאשראי למגזר העסקי. שנת 2015 מציגה אמנם שנה רביעית של גידול משמעותי בהיקף ההנפקות הכולל, כמוצג בגרף 2, אולם במקביל לגידול הכולל, סך האגח המונפק על ידי הסקטור הלא פיננסי אינו צומח מזה 3 שנים. היעדר צמיחה בהיקף ההנפקות של הסקטור הלא פיננסי באה לידי ביטוי גם ביציבות בסך שווי שוק האג"ח, ב-4 השנים האחרונות, כ- 270-280 מיליארד ש"ח. לכאורה על רקע הגידול המשמעותי בסך הנפקות אג"ח, במיוחד השנה, עם היקף ההנפקות הגבוה ביותר מאז המשבר, היינו מצפים לגידול בשווי האגח הסחיר, אך בפועל הנפקות האג"ח על ידי הסקטור הלא פיננסי אינן צומחות ורק ההלוואות הישירות מהמוסדיים התרחבו, בדומה לשנים קודמות. (ראה לוח 1). נתונים אלה עולים בקנה אחד עם נתוני המקרו על העדר השקעות והתמתנות שיעור הצמיחה.

לוח 1: נתונים עיקריים- שוק האג"ח הקונצרני 2012-2015 (במיליארדי ש"ח)

-

בדומה לשנת 2014, סביבת הפעילות בשוק האג"ח הקונצרני במחצית הראשונה של 2015 היתה חיובית ותמכה בפעילות הערה בשוק. היקף ההנפקות של הסקטור הלא פיננסי במחצית הראשונה של השנה הסתכם בכ- 19 מיליארד ₪ והיה גבוה מהיקף הפעילות במחצית השניה של השנה בקרוב לכ- 30%. מספר ההנפקות בדרוג אשראי נמוך יחסית (ilBBB), היה הומוגני לאורך 2015 .

-

במהלך 2015 גויסו על ידי כ-90 חברות בשוק אגרות החוב הקונצרני כ- 33 מיליארד ₪, בהשוואה להיקף הנפקות דומה שבוצע על ידי 120 חברות אשתקד. במקביל, גם גודל ההנפקה הממוצע עלה כאשר היקף ההנפקה הממוצע השנה היה 365 מיליון ₪ בהשוואה לכ- 250 מיליון ₪ אשתקד. 10 חברות חדשות הצטרפו למעגל המנפיקות בשוק האג"ח המקומי הסחיר. בין המנפיקות הגדולות ראוי לציין את רכבת ישראל (כ- 1 מיליארד ₪) והחברות האמריקאיות מויניאן לימיטד (1.4 מיליארד ₪) ורילייטייד (850 מיליון ₪). רוב החברות החדשות שהצטרפו השנה הן חברות נדל"ן אמריקאיות (7 חברות) ופרט לחברה הממשלתית- רכבת ישראל, הנפיקו אג"ח סחיר בבורסה לראשונה גם אלדן רכב ומגדל, שבעבר בצעה הנפקות אג"ח למוסדיים בלבד.

-

במבט קדימה- אנו מעריכים כי סקטור הנדל"ן ימשיך להיות הדומיננטי בפעילות ההנפקות של הסקטור הלא פיננסי בשנת 2016, כאשר חברות נדל"ן אמריקאיות צפויות להמשיך לנצל את תנאי השוק המקומי ולהצטרף למעגל המנפיקים.

הסקטור פיננסי:

-

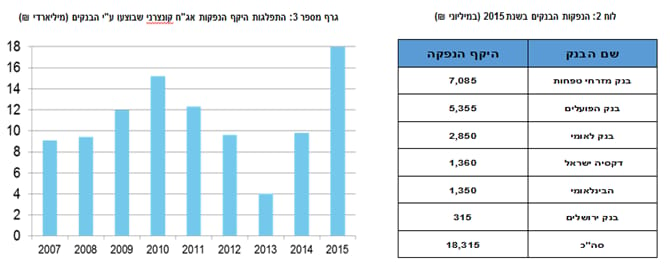

הסקטור הפיננסי הציג השנה היקף הנפקות שיא, הגבוה ביותר מזה שנים - אשר הסתכם בכ- 21 מיליארד ₪. האגח שהונפקו על ידי הסקטור הפיננסי מהווים כ-40% מסך ההנפקות, זינוק משמעותי, בהשוואה לכ-26% וכ-14% בשנים 2014 ו-2013 בהתאמה. הנפקות הבנקים נובעות מתנאי השוק האטרקטיביים וכחלק מניהול הנזילות במסגרת בזל 3 להארכת פרופיל המקורות. מעניין לציין כי גם בקרב הנפקות הסקטור הפיננסי, היקף ההנפקות במחצית הראשונה היה גבוה משמעותית בהשוואה למחצית השניה של 2015: במחצית הראשונה היקף הנפקות הסקטור הפיננסי הסתכם בכ- 13 מיליארד ₪, בהשוואה לכ- 8 מיליארד ₪ במחצית השניה. בדומה לשנה שעברה, בנק מזרחי טפחות היה הגוף שהנפיק בסכום הגבוה ביותר השנה, כאשר כ- 30% מהיקף הנפקות הפיננסים יוחס להנפקות של הבנק (כ-7- מיליארד ₪). כמו כן ראוי לציין את את בנק הפועלים שהנפיק כ- 5.3 מיליארד ₪ ובנק לאומי שהנפיק כ- 3 מיליארד ₪. במבט קדימה, להערכתנו, גם ב- 2016 הסקטור הפיננסי יעמוד בראש הרשימה ויגייס את הסכומים הגבוהים ביותר, כאשר חלק מההנפקות יבוצע באמצעות מכשירים היברידים (עם מנגנונים לספיגת הפסדים או למחיקת חוב).

עלייה בריכוזיות בהנפקות אג"ח

-

עשרת המנפיקים הגדולים ריכזו השנה קרוב למחצית מסף היקף ההנפקות בהשוואה לכ- 43% ב-2014 ולכ- 38% בשנת 2013. נציין כי חמשת המנפיקים הגדולים (מהם 3 בנקים) ריכזו כ- 35% מסך היקף ההנפקות, בהשוואה לכ- 31% שנה שעברה.

-

אם נבחן את שאלת הריכוזיות בהתבסס על האג"ח שהונפק על ידי הסקטור הלא פיננסי בלבד, ללא הבנקים, נראה כי עשרת המנפיקים הגדולים מהסקטור הלא הפיננסי, ריכזו כ- 40% מהיקף ההנפקות והיקף הנפקה ממוצעת הסתכם בכ-365 מיליון ₪. המנפיקים הבולטים בקרב הנפקות הסקטור הלא פיננסי הם: קבוצת עזריאלי, שהנפיקה 2.2 מיליארד ₪ וקבוצת דלק וגזית גלוב, שגייסו כל אחת כ- 1.5 מיליארד ₪.

גרף מספר 4: חמשת המנפיקים הגדולים של הסקטור הלא פיננסי (מיליארדי ₪)

מרווחי הסיכון – מגמות שונות בשוק המקומי ובארה"ב

-

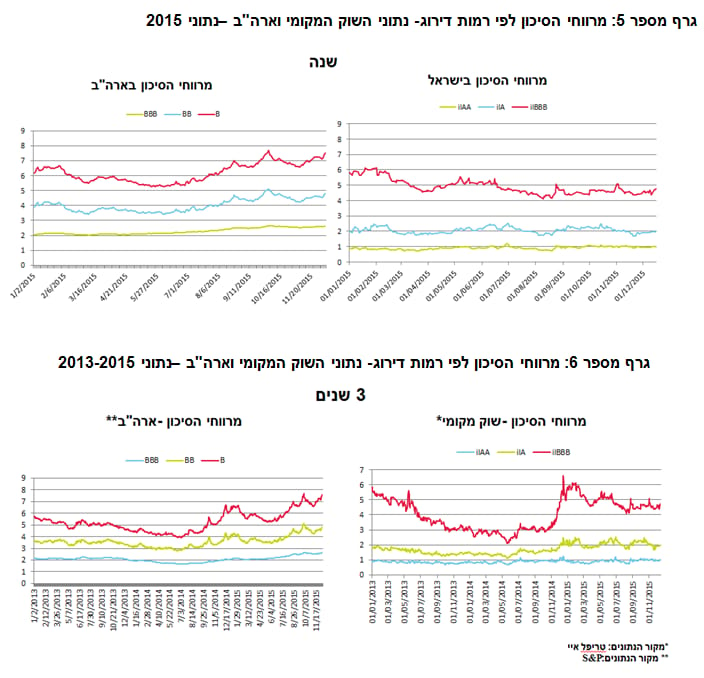

מזה מספר שנים אנו עדים לרמות נמוכות היסטורית של שיעורי הריבית ומרווחי הסיכון. במהלך 2015 בלטה בשוק המקומי השונות בין המרווחים ברמות הדירוג השונות והתנודתיות בקבוצת ה- ilBBB. מרווחי הסיכון של קבוצת ה- ilBBB בסוף השנה ירדו והינם ברמה נמוכה בהשוואה לתחילת השנה, אולם עדיין גבוהים באופן משמעותי בהשוואה לרמה הנמוכה באופן קיצוני ששררה במחצית 2014 (כמעט פי שתיים).

-

מעניין להשוות את המגמות בשוק המקומי לשוק האמריקאי, בו נראה כי מרווחי הסיכון בארה"ב עלו באופן הדרגתי במהלך השנה, כאשר במחצית השניה של 2015 העליה היתה חדה יותר בהשוואה למחצית הראשונה של 2015. במיוחד בולטת העלייה במרווחים בקבוצת ה-B מכ-6.5% לכ- 7.5% בסוף השנה, ובקבוצת ה- BB מכ- 4% לכ- 4.7% בסוף 2015, התפתחות שעשויה להכביד על הנגישות של חברות בדרוגים נמוכים לשוק האג"ח בארה"ב .

עליה במרווחים בארה"ב בחודשים האחרונים ולקראת סוף השנה, מבטאת, עליה בהערכת הסיכון בשוק, כאשר בארץ, בשלב זה, לא חלה פתיחה של המרווחים. במיוחד בולטת היציבות בקבוצות ה- ilAA וה - ilA המקומי. מעניין לעקוב אחר המרווחים ולראות אם המגמה של פתיחת המרווחים בארה"ב תחלחל לשוק הישראלי ב- 2016. אחת השאלות העולה מבחינת נתוני השוק המקומי והשוק בארה"ב היא האם יש הבדל בין הערכת הסיכון או שההבדלים נובעים משאלה של סחירות, גודל השוק וכו'.

גרף מספר 5: מרווחי הסיכון לפי רמות דירוג- נתוני השוק המקומי וארה"ב –נתוני 2015

גרף מספר 6: מרווחי הסיכון לפי רמות דירוג- נתוני השוק המקומי וארה"ב –נתוני 2013-2015

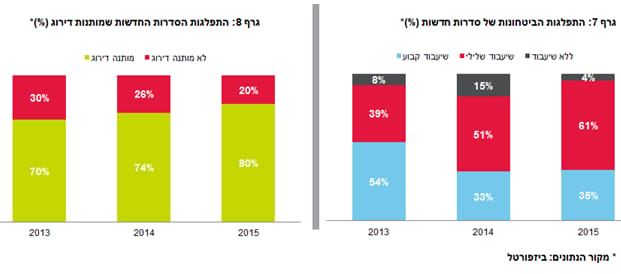

ביטחונות ושעבודים - גידול בחלקן של הסדרות החדשות המונפקות עם שיעבוד שלילי, לצד גידול בשיעור הסדרות החדשות שמותנות דירוג.

-

בשנתיים האחרונות חלה ירידה משמעותית בחלקן של ההנפקות המגובות בבטחונות (כ-35% בלבד) בהשוואה ל-2013, בה יותר ממחצית מהסדרות החדשות שהונפקו גובו בבטחונות. במבט קדימה, בתרחיש של עליית המרווחים בקבוצות הדירוג הנמוכות או לחילופין עלייה ברמת הריבית, אנו מעריכים כי חברות בדירוגים נמוכים יחסית, אשר יהיו חייבות להנפיק לצורך מיחזור חובות, עשויות לחזור למסלול של מתן בטחונות כלשהם, לצורך הגברת נגישותן לשוק ההון וגיוס בתנאי ריבית אטרקטיביים.

-

במהלך 2015 היינו עדים לגידול בחלקן של ההנפקות המגובות בשיעבוד שוטף שלילי, המונע מהחברות לשעבד את נכסיהן לאחרים, אך אינו מייצר מקור מובטח לשיקום חוב עבור בעלי האג"ח (אשר יאלצו במידת הצורך להתמודד עם נושים אחרים על נכסי החברה בפירוק). במקביל חלה ירידה בחלקן של ההנפקות ללא שיעבוד שלילי וללא ביטחונות כלל (רק כ-4%). בסוף 2015 כ- 35% מההנפקות של הסדרות החדשות היו מגובות בביטחונות בדומה לשנה שעברה, אך בירידה חדה, כאמור, בהשוואה ל- 2013, בה מעל מחצית מהסדרות החדשות שהונפקו היו מגובות בבטחונות (גם אם חלקם של הבטוחות האיכותיות היה יחסית נמוך).

-

באשר לאג"ח מותנה דירוג - אנו עדים לגידול בשיעור הסדרות החדשות מותנות דירוג. הכוונה בהתניה דירוגית הינה לקביעת מנגנון לפיצוי בריבית הנקובה בעת שינוי שלילי בדירוג האג"ח. כ-80% מהסדרות החדשות היו מותנות דירוג, בהשוואה לכ-75% בסוף 2014.

מתן ביטחונות להבטחת החזר החוב לבעלי האג"ח או ההלוואה במקרה של חדלות פירעון, הינו רכיב משמעותי ועל כן המגמה הגוברת של חברות, אשר אינן מספקות בטחונות הולמים בשנתיים האחרונות, צפויה להשפיע לשלילה על יכולת שיקום החוב בעתיד במקרה של כשל פירעון. העובדה כי הריבית במשק נמוכה בשנים האחרונות נטרלה את התמריץ העיקרי להנפיק עם בטחונות. אם בעבר, חברות אשר רצו להנות מריבית נמוכה יותר, נאלצו להנפיק בלווי חבילת בטחונות איכותית, הרי כיום כאשר הריבית בשפל - גם חברות חלשות יותר יכלו להנפיק בעלות מימון נמוכה משמעותית מאשר בעבר, וללא בטחונות.

סיבה נוספת לירידה בהיקף ההנפקות המלוות בבטחונות קשורה לכללי חודק אשר נכנסו לתוקף בסוף 2011. כללים אלה היו, להערכתנו, הבסיס העיקרי לעליה בהיקף ההנפקות המגובות בבטחונות בשנים הראשונות לאחר כניסתם לתוקף. בשנתיים האחרונות למדו החברות המנפיקות כי ניתן לעמוד בכללים גם על ידי שימוש בשעבוד שוטף שלילי וקובננטים שונים, ללא מתן בטחונות מטריאלים ועל כן אנו רואים מגמה של מעבר מבטחונות ממשיים להתחייבויות חוזיות שונות. גם לעובדה שכללי חודק אינם חלים על קרנות הנאמנות והקרנות הפכו לשחקן דומיננטי בהנפקות יש השפעה על מגמה זו.

- במבט קדימה, בתרחיש של עליית המרווחים בקבוצות הדירוג הנמוכות או לחילופין רמת ריבית גבוהה, אנו מעריכים כי חברות בדירוג נמוך אשר יהיו חייבות להנפיק לצורך מחזור חובות, עשויות לחזור למסלול של מתן בטחונות כלשהם, לצורך הגברת נגישותן לשוק ההון ובתנאי ריבית אטרקטיביים.

מבט סקטוריאלי

-

בשנת 2015 נרשם, כאמור, היקף הנפקות שיא של הסקטור הפיננסי אשר הסתכם בכ- 20 מיליארד ₪, כ-40% משווי ההנפקות, בהשוואה לכ-26% וכ-14% בשנים 2014 ו-2013, בהתאמה. לדברי רונית הראל בן-זאב, "הנפקות הבנקים נובעות מתנאי השוק האטרקטיביים וכחלק מניהול הנזילות במסגרת בזל 3 להארכת פרופיל המקורות, בדומה לחברות מתחומי פעילות נוספים, הממשיכות לגייס אג"ח במטרה לנצל את תנאי השוק ולמחזר את החוב הקיים."

-

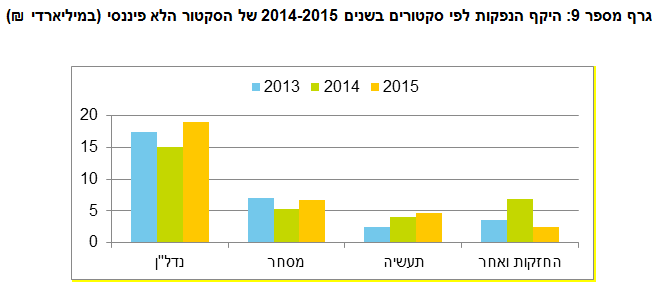

סקטור הנדל"ן המשיך גם הוא להוביל את הפעילות בשוק, כאשר חלקו מסך הגיוס מסתכם בכ- 35%, בדומה לשנה שעברה. מבחינת שווי ההנפקות של חברות הנדל"ן שהנפיקו ב- 2015 עולה כי היקף ההנפקות של סקטור הנדל"ן הסתכם בכ- 19 מיליארד ש"ח, בהשוואה לכ- 15 מיליארד ש"ח אשתקד. נציין כי בבחינת התפלגות היקף ההנפקות לפי סקטורים, בנטרול הסקטור הפיננסי, חלקן של הנפקות סקטור הנדל"ן מגיע קרוב לכ- 60% מהיקף ההנפקות. חשיפה גבוהה לסקטור הנדל"ן, כפי שאנו רואים בישראל, לא קיימת בשווקים אחרים בחו"ל. מגזר חברות הנדל"ן האמריקאיות, שניצלו את תנאי המימון האטרקטיביים בשוק המקומי, המשיך לבלוט: סך הגיוס הסתכם בכ-5 מיליארד ₪, המהווה כ- 17% מסך היקף ההנפקות של אג"ח חברות (ללא הפיננסיים).

גרף מספר 9: היקף הנפקות לפי סקטורים בשנים 2014-2015 של הסקטור הלא פיננסי (במיליארדי ₪)

איכות האשראי – גידול בחלקן של ההנפקות המדורגות בקבוצת ה- ilAA ומעלה

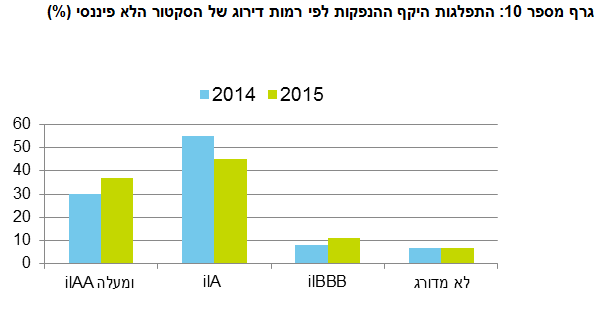

בבחינת ההנפקות של הסקטור הלא פיננסי ב- 2015 אנו עדים לגידול בהנפקות בקבוצת ה- ilAA ומעלה כאשר כ- 37% מהיקף ההנפקות דורג בקבוצה זו, בהשוואה לכ-30% אשתקד. הגידול מתקזז עם ירידה בהיקף ההנפקות בקבוצת ה- ilA, שחלקן הסתכם בכ-45%, ירידה בהשוואה לכ-55% ב- 2014. גם השנה השוק היה פתוח בדרך כלל גם לחברות בדרוגים נמוכים, אך במבט על שווי האג"ח שהונפק ב- 2015, ניתן לראות כי עדיין כ- 90% מהיקף ההנפקות דורג בקבוצת ה-ilA ומעלה.

עדכון הגדרת המשקיעים המסווגים שנכנס לתוקף בסוף נובמבר יכול להשפיע על פתיחת השוק להנפקות של חברות בדירוגים נמוכים. השפעת הצמצום בכמות השחקנים בשוק ההנפקות, במיוחד כאשר שחקנים אלה היו בין המשקיעים בחברות הקטנות יחסית, טרם נבחנה בפועל והשלכותיה עדיין אינן ברורות.

גרף מספר 10: התפלגות היקף ההנפקות לפי רמות דירוג של הסקטור הלא פיננסי (%)

השקעות המוסדיים בחו"ל – נמשכה מגמת הגידול

- במהלך 2015 נמשכה המגמה של גידול בהשקעות המוסדיים בחו"ל. שיעור ההשקעות הממוצע בחו"ל מסך תיק הנכסים של המוסדיים הסתכם באוקטובר 2015 בכ-19% מהיקף הנכסים של המוסדיים, בהשוואה לכ- 14% בסוף 2011. שיעור ההשקעות הממוצע בחו"ל של קרנות הפנסיה וחברות הביטוח מגיע לכ-25%-30%. בין הגורמים המעודדים את המשקיעים המוסדיים להרחיב את הפעילות בחו"ל ניתן למנות את הצורך בפיזור סיכונים והשקעות, עודפי הנזילות,שיעור התשואה על נכסים זרים והיקפו המצומצם יחסית של השוק המקומי.

המשך גידול בהיקף ההלוואות הפרטיות הניתנות ע"י הגופים המוסדיים למגזר העסקי, וירידה בחלקם של המוסדיים באג"ח הסחיר

-

לצד היציבות בפעילות בשוק האג"ח המקומי במהלך 2015, אנו עדים להמשך הגידול בפעילות ההלוואות הפרטיות, הניתנות על ידי המוסדיים לחברות. ההלוואות הפרטיות מהוות חלק משמעותי מהמימון החוץ בנקאי ובמידה מסוימת תחליף לחוב הסחיר ולהנפקות במסגרת ברצף מוסדיים. יתרת ההלוואות הפרטיות נכון לסוף ספטמבר עמדה על כ- 55 מיליארד ש"ח, גידול לעומת 48 מיליארד ש"ח בסוף 2014. למרות התמתנות קצב הגידול של היקף ההלוואות השנה לעומת שנים קודמות, פעילות זאת משמעותית ולהערכתנו, צפויה להמשיך ולהתרחב.

-

על רקע הגידול בהיקף ההלוואות הפרטיות וההשקעות בחו"ל, ניכרת ירידה בחשיפה של המשקיעים המוסדיים לאג"ח קונצרני, כפי שעולה מנתוני בנק ישראל, לפיהם חלקן של קופות הגמל וקרנות הפנסיה בשוק האג"ח הסחיר ירד מ-32% בסוף 2011 ל-24% בסוף 2015, כאשר במקביל עלה חלקן של קרנות הנאמנות מכ-16% בסוף 2011 לכ-22% בדצמבר 2015. המגמה של שינוי תמהיל המשקיעים בשוק המקומי - עליה במשקלן של קרנות הנאמנות כשחקן מרכזי, הן בהנפקות חדשות והן בשוק המשני, לצד המגמה של ירידה בחלקם של המשקיעים המוסדיים לטווח הארוך, מגבירה את הרגישות של שוק האג"ח לפעילות קרנות הנאמנות המשקיעות באג"ח קונצרני. ב-2015 נרשמו פדיונות נטו בקרנות האג"ח, לאחר צבירה חיובית בהיקפים מאסיביים בשנה הקודמת. אמנם בחודשים האחרונים התמתנו הפדיונות, אך בסיכום שנתי הצבירה עדיין שלילית. המגמה של שינוי תמהיל המשקיעים עלולה לגרום לתנודתיות גבוהה יותר בפעילות בשוק האג"ח בתקופות של פדיונות בקרנות האג"ח ולהעלאת רמת הסיכון בהשקעה באג"ח. כמו כן, נציין את השינוי שנכנס לתוקף בנושא המשקיעים הכשירים (שינוי הגדרת הלקוח הכשיר ללקוח שיש בידיו הון עצמי של 50 מיליון ₪) ועשוי להשפיע על השוק בחודשים הקרובים. בשלב זה, קשה להעריך את השפעת השינוי שבוצע רק לאחרונה, אך כבר בהנפקות המעטות שבוצעו מאז כניסתו לתוקף, בולט הצמצום המשמעותי ברשימת המשקיעים המסווגים הנכללת בתשקיף. יש להניח כי הצמצום במספר השחקנים, ישפיע במיוחד על ההנפקות של החברות הקטנות יחסית בשלב המיידי, וקשה להעריך כיום האם יצטרפו שחקנים נוספים בטווח הבינוני והארוך ומה יהיה היקף ההשפעה על הפעילות בשוק.

גרף מספר 11: סך ההלוואות הפרטיות למגזר העסקי (מיליארדי ₪)

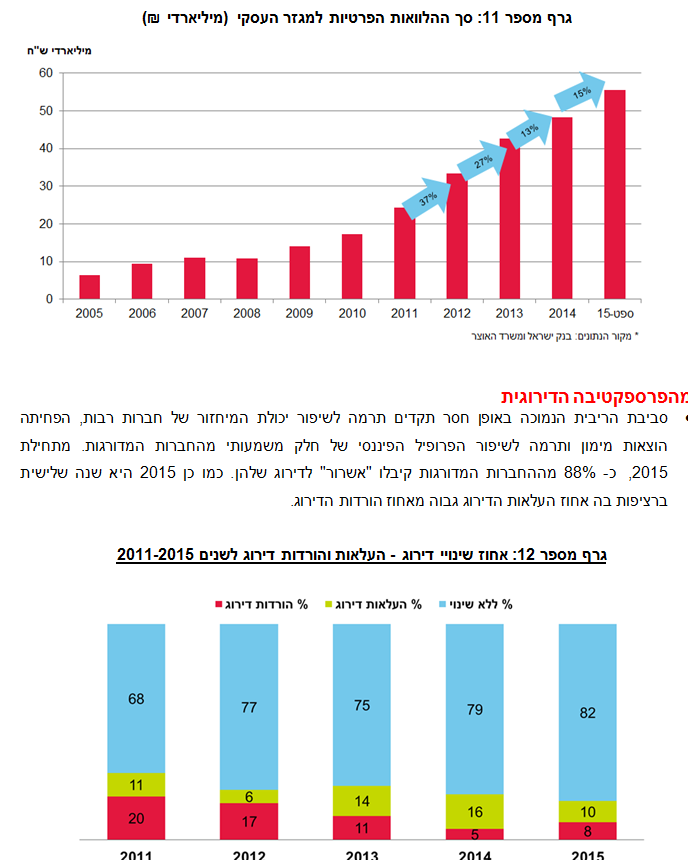

מהפרספקטיבה הדירוגית

- סביבת הריבית הנמוכה באופן חסר תקדים תרמה לשיפור יכולת המיחזור של חברות רבות, הפחיתה הוצאות מימון ותרמה לשיפור הפרופיל הפיננסי של חלק משמעותי מהחברות המדורגות. מתחילת 2015, כ- 88% מההחברות המדורגות קיבלו "אשרור" לדירוג שלהן. כמו כן 2015 היא שנה שלישית ברציפות בה אחוז העלאות הדירוג גבוה מאחוז הורדות הדירוג.

גרף מספר 12: אחוז שינויי דירוג - העלאות והורדות דירוג לשנים 2011-2015

- עוד באשר לחברות המדורגות על ידי S&P - אנו מזהים יציבות באיכות האשראי, וזאת על פי התפלגות תחזיות הדירוג, המעידה על הצפוי בשנת 2016. שיעור החברות עם תחזית דירוג יציבה הינו כ-85% בהתאם לנתוני 2014. שיעור החברות עם תחזית דירוג שלילית הינו כ-9% בהשוואה לכ-7% אשתקד, וחלקן של תחזיות הדירוג החיוביות הינו כ-8%, בדומה לשנה שעברה. תנאי שוק החוב הובילו לגיוסים רבים ושיפור במבנה החוב של תאגידים רבים, לרבות חיסכון בהוצאות הריבית עוד ב- 2014.

במבט לשנת 2016

-

גם בשנת 2016 ימשיך שוק האג"ח להתמודד עם אי הוודאות בשווקים הגלובאליים ובשוק המקומי. ההתפתחויות בשווקים הגלובאליים, בהן משבר הפליטים באירופה, התגברות הטרור, הצניחה במחיר הנפט והסחורות מהווים גורמי חוסר ודאות, העלולים להכביד גם על השוק המקומי. מנגד, אנו מעריכים כי הנזילות בשוק המקומי תמשיך להיות גבוהה, וסביבת הריבית בישראל צפויה להישאר ברמה נמוכה. זאת, גם לאחר שהבנק המרכזי האמריקאי ביצע העלאת ריבית ראשונה מזה כמעט עשור והבנק המרכזי באירופה ימשיך ליישם מדיניות מוניטרית מרחיבה, בשונה מהמגמה בארה"ב. גורמים אלו צפויים להערכתנו להמשיך ולתמוך בפעילות בשוק האג"ח בישראל.

-

המשקיעים והחברות מגיבים לגורמי חוסר הוודאות באמצעות יישום של מדיניות "שמרנית" – חוסר הוודאות וחוסר היציבות צפויים, להערכתנו, להמשיך ולהשפיע על ההעדפות והמדיניות של החברות והמשקיעים בשוק. מצד המשקיעים אנו מזהים יתר סלקטיביות, והעדפה של הנפקות איכותיות ומדורגות. אנו צופים שמגמה זו תימשך גם ב-2016. החברות מצידן גם כן פועלות בשמרנות יחסית ומגייסות בעיקר על מנת למחזר חוב קיים. הבנקים ימשיכו להיות הגורם הדומיננטי בהנפקות גם במהלך 2016, לרבות הנפקות מכשירים היברידיים (COCO) לצד המשך פעילות ערה של סקטור הנדל"ן, כולל הצטרפות חברות נדל"ן אמריקאיות למעגל המנפיקים בשוק המקומי. בנוסף, אנו מעריכים כי חברות רבות ימשיכו ביישום מהלכי התייעלות מהותיים, שמטרתם חיסכון בהוצאות ושיפור היעילות התפעולית על מנת להתמודד עם הסביבה המאקרו כלכלית הלוחצת. מנגד נציין, כי סביבת הריבית הנמוכה והתגברות התחרות בתעשיות רבות יוצרות הזדמנויות לביצוע רכישות עבור החברות המובילות. בהתאם לחוקי הטבע, הקושי של חברה אחת מהווה הזדמנות לאחרת ואנו מעריכים שגם בשנת 2016 נהיה עדים לפעילות M&A משמעותית.

-

עוד באשר לחברות המדורגות על ידי S&P, אנו מזהים יציבות באיכות האשראי, וזאת על פי התפלגות תחזיות הדירוג, המעידה על הצפוי בשנת 2016. שיעור החברות עם תחזית דירוג יציבה הינו כ- 85% בהתאם לנתוני 2014. שיעור החברות עם תחזית דירוג שלילית הינו כ -9% בהשוואה לכ-7% אשתקד וחלקן של תחזית הדירוג החיובית הינו כ-8% בדומה לשנה שעברה. תנאי שוק החוב הובילו לגיוסים רבים ושיפור במבנה החוב של תאגידים רבים, לרבות חיסכון בהוצאות הריבית עוד ב- 2014.

התוכן המופיע באתר Standard & Poor's Maalot ("S&P") ("האתר"), לרבות דירוגי המנפיק; דירוגי ההנפקה; ה-RES; הערכות החוסן הפיננסי; דירוגי ההלוואות וההנפקות הפרטיות; הדירוגים הגלובלים; המאמרים וכן הדירוגים על פי סולם הדירוג הבינלאומי של S&P (ביחד ולחוד, "התוכן") מבוסס על מידע שנתקבל מ-S&P וממקורות אחרים אשר S&P מאמינה כי הינו מהימן. המאמרים המופיעים באתר מבוססים על מאמרים אשר נכתבו ונוסחו ע"י הצוות המקצועי הגלובלי של Standard & Poor's בשפה האנגלית, ועברו שינויים, עריכה, קיצורים והתאמות שונות על מנת להופיע באתר בשפה העברית. S&P אינה מבקרת את המידע שנתקבל ואינה מאמתת את נכונותו או שלמותו, לרבות, אך לא רק, אי דיוקים או חוסרים הנובעים מביצוע שינויים, עריכה, קיצורים, התאמות ו/או מחיקות במאמרים, בין היתר תוך כדי ביצוע פעולות תרגום המאמרים והתאמתם לאתר בשפה העברית כאמור לעיל.

מובהר בזאת כי התוכן אינו משקף סיכונים הקשורים ו/או הנובעים מהפרות, במעשה או במחדל של איזו מן ההתחייבויות שנטלו על עצמם הגופים המדורגים ו/או אי נכונות או אי דיוק באילו מן המצגים שהציגו גופים אלה, או העובדות שבבסיס חוות הדעת שניתנו ל-S&P כתנאי לקבלת התוכן, פעולות או מחדלים שבוצעו במרמה או הונאה או כל פעולה אחרת בניגוד לדין.

התוכן, לרבות, אך לא רק, דוחות הדירוג והערכת החוסן הפיננסי, מהווה אך ורק הבעת דעה סובייקטיבית של S&P נכון למועד פרסומו, ואינו מהווה דבר שבעובדה, או המלצה לרכוש, להחזיק או למכור ניירות ערך כלשהם, או לקבלת החלטה בעניין ביצוע השקעות כלשהן. S&P אינה נוטלת על עצמה כל מחויבות לעדכן את התוכן לאחר פרסומו. אין להסתמך על התוכן בקבלת החלטות בנוגע להשקעות. S&P אינה משמשת כ"מומחה" או יועץ לעניין השקעות ו/או ניירות ערך עבורך.

© כל הזכויות בתוכן שמורות ל-S&P. אין להעתיק, לצלם, להפיץ, לשנות, לבצע הנדסה חוזרת, לאחסן במאגר מידע או מערכת לאחזור מידע, או לעשות כל שימוש מסחרי בתוכן זה, מכולו או מקצתו, ללא קבלת הסכמת S&P מראש ובכתב. אין לעשות בתוכן כל שימוש מעבר לשימוש המפורט במסמך זה, בתנאי השימוש ובמדיניות הפרטיות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

רונית הראל בן זאב מנכלית S&P מעלות

רונית הראל בן זאב מנכלית S&P מעלות