עמית קמינסקי, מנכ"ל AMG משכנתאות: יד אחת מנסה להוריד את מחירי הדירות ואילו יד שנייה מייקרת את המשכנתאות ומגבירה את העול על הזוגות הצעירים

מכה נוספת לרוכשי הדירות. מבדיקה שערכה חברת ייעוץ המשכנתאות AMG משכנתאות עולה כי לא רק מחירי הדירות המשיכו לעלות, גם המשכנתה הממוצעת התייקרה השנה בכ-5%. זאת למרות שריבית הפריים לא רק שלא עלתה השנה, אלא אף ירדה במהלך השנה ב 0.15%. לדברי עמית קמינסקי, מנכ"ל AMG משכנתאות כמדי שנה, בשנים האחרונות, אנו עדים לכך שיד אחת של הממשלה מנסה להוריד את הנטל מהזוגות הצעירים ולחפש פתרונות להורדת מחירי הדירות, אולם היד השניה, של בנק ישראל, ממשיכה להכביד על הרוכשים ולגרום להם להוציא אלפי שקלים מיותרים מדי שנה. לדבריו, מאז שנכנסו מגבלות בנק ישראל המאפשרים שליש בלבד מהמשכנתה בריבית פריים, הזוגות הצעירים ונוטלי המשכנתאות שילמו מאות אלפי שקלים מיותרים, כאשר למרות הדיבורים על העלאת הריביות, אנחנו טרם רואים תחילת עליות ריבית בארץ וכאשר רק אתמול אמרה הנגידה כי הריבית בישראל תישאר נמוכה עוד זמן רב.

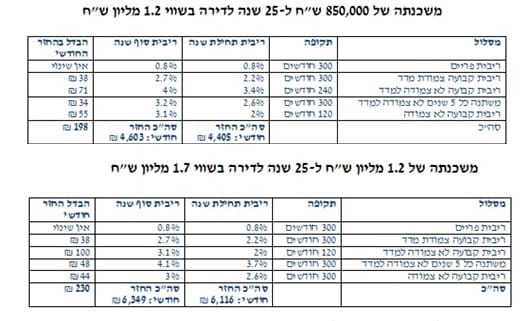

על פי מגבלות בנק ישראל, נוטלי משכנתאות יכולים לקחת רק כשליש מההלוואה בריבית פריים (ריבית משתנה) ואילו השאר הוא בריביות קבועות או משתנות כל 5 שנים ומעלה. מהבדיקה של AMG משכנתאות עולה כי במהלך השנה ריבית הפריים נותרה כמעט ללא שינוי (1.6%) ואילו הריביות הקבועות, צמודות למדד ושאינן צמודות למדד, זינקו בעד 55%. כך לדוגמא במשכנתה ל-25 שנה של 850,000 ₪, ריבית קבועה ל-10 שנים צמודה לא שעמדה על 2% בתחילת השנה, ניתנת היום ללווי המשכנתאות בריבית של 3.1%. ריבית קבועה צמודת מדד ל-25 שנה, הריבית הפופולארית בקרב נוטלי משכנתאות, זינקה במהלך השנה בלמעלה מ-20% ומרמה של 2.2% לרמה של 2.7%. גם הריבית ל-25 שנה המשתנה כל 5 שנים, ושאינה צמודה למדד, זינקה בכ-23% לרמה של 3.2%.

במשכנתה של 1.2 מליון ₪, הריבית הקבועה צמודת המדד זינקה בכ-22% לרמה של 2.7%. הריבית הקבועה שאינה צמודה למדד זינקה בכ-55% לרמה של 3.1%.

מהבדיקה עולה כי בסך הכל במשכנתה ממוצעת של 850,000 המהווים 70% מדירה של 1.2 מליון ₪, ההחזר החודשי התייקר בכ-200 ₪ מכ-4,400 ₪ בחודש לכ-4,600 ₪. החזר השנתי עלה בכ-2,400 ₪ וסך כל ההחזר על כלל המשכנתה זינק בכ-50,000 ₪. בדירות יקרות יותר, הדירות הפופולאריות במרכז הארץ שמחירן 1.7 מליון ש"ח ושהמשכנתה עבורן עומדת על 1.2 מיליון ₪, ההחזר החודשי עלה בכ-230 ₪ להחזר של כ-6,350 ₪ וסך כל ההלוואה התייקרה בלמעלה מ-55,000 ₪.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

עמית קמינסקי, מנכל AMG משכנתאות

עמית קמינסקי, מנכל AMG משכנתאות