העלייה במחיר הנפט שנתמכה בתוכנית הכלכלית החדשה מבית היוצר של הממשל הסיני ובירידה במלאי הנפט בארה"ב החזירה את הצבע ללחיי המשקיעים והציתה תקוות מחודשות לראלי סוף שנה הידוע גם כראלי סנטה קלאוס. אין ספק שראלי סוף שנה תמיד עושה מצב רוח טוב אבל בעת הנוכחית יש לו משמעות נוספת גם מעבר לכך. ידידינו בגוף המחקר ISI מצאו שב-20 השנים האחרונות הקשר בין ביצועי המניות ברבעון הרביעי למכירות בתקופת החגים היה חזק מאוד. אפשר להסביר את זה כמובן בשני הכיוונים. מצד אחד, אם הגידול במכירות גבוה מהצפוי, הבורסה תעלה על רקע הציפיות או האינדיקאטורים הראשונים שמגיעים ומלמדים שהכלכלה חזקה. מצד שני, ידוע הרי שהרבה יותר כיף ללכת לקניון כשבדרך מדווחים ברדיו על עליות בבורסות כך שהראלי עצמו גם מחזק את סנטימנט הצרכנים.

מהבדיקה של ISI עולה כי לאור העליות במדדים בימים האחרונים שהביאו את ה-S&P 500 לעליה של 5.9% לעומת הממוצע בספטמבר, המכירות הקמעונאיות ברבעון הרביעי יעלו, כל הנראה, ב-6%, מה שכמובן תומך בנתוני התוצר לרבעון הרביעי שיתפרסמו רק בינואר. למה זה חשוב? כי הפד שיתכנס במרץ להחלטה לגבי הצעד הבא שלו עשוי לראות, מעבר לאינפלציה גבוהה בהרבה מרמתה הנוכחית, גם נתונים חיוביים לגבי הצרכן ועשוי להעלות את הריבית פעם נוספת, מה שמתומחר בשווקים בהסתברות של 50% בלבד.

ביצועי המניות לעומת המכירות הקמעונאיות ברבעון האחרון של השנה

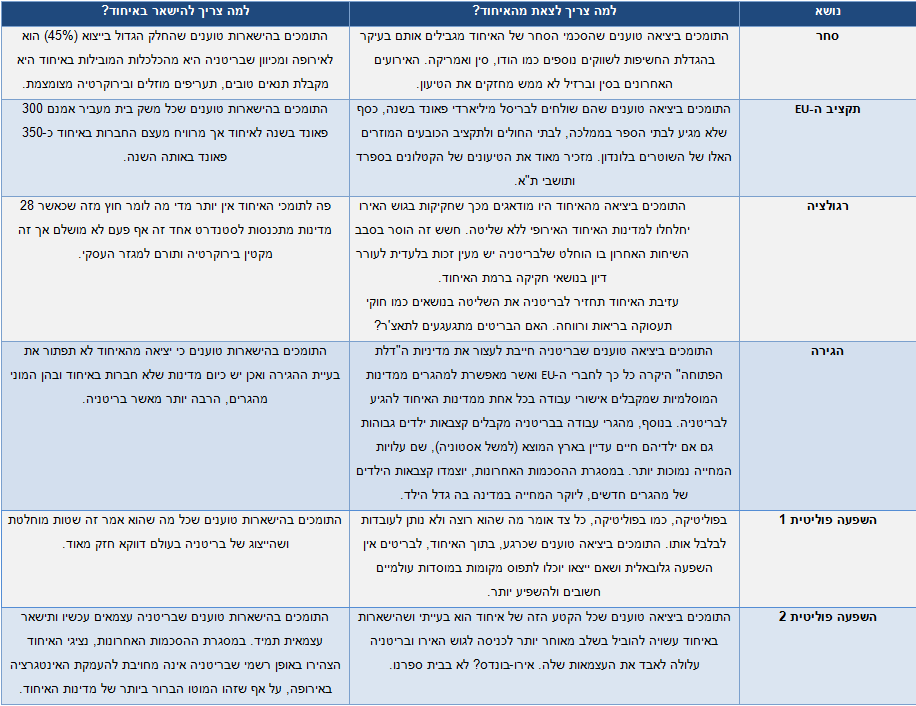

חמשת הסיכונים העיקריים לשווקים

באווירת החג ולפני סקירת סוף השנה שתצא ביום ראשון הבא, הנה רשימה קצרה של חמשת הסיכונים העיקריים לשווקים. חלק מהסיכונים ברורים ומתומחרים במידה זו או אחרת בשווקים, חלקן פחות נמצאות על הרדאר של המשקיעים וראוי, להערכתנו, שיהיו שם.

-

חוסר שביעות רצון בסין – ההאטה בסין היא לא סיכון, היא מציאות. גם פשיטות רגל של פירמות ממונפות או אפילו בנקים בסין הן לא איום ממשי, בעיקר כי סביר להניח שהממשל פשוט יחלץ את מי שצריך לחלץ ויעשה זאת עוד לפני שמישהו מחוץ לסין ידע על כך. החשש העיקרי שלנו מהגזרה הסינית הוא שהכלי הכי חזק של הממשל, היכולת לנהל את הכלכלה בשליטה מלאה, תלוי במידה מסוימת בצייתנות (המונח המכובס לפחד תהומי) של הציבור. לפי נתוני ה-CLB (גוף מחקר מהונג-קונג העוקב אחר שוק העבודה הסיני), מספר השביתות בסין גדל מ-54 בתחילת 2014 ל-252 כיום, תופעה המלמדת על חוסר שביעות רצון מצד העובדים ו/או בעלי המפעלים, חוסר שביעות שניתן כמובן להסביר על ידי ההאטה החדה בפעילות סקטור התעשייה. מגמה מדאיגה זו עלולה למשוך יותר ויותר תשומת לב מהממשל, תשומת לב שכרגע מושקעת בניהול הכלכלה.

-

מרקל נגד אירופה – תוצאות הבחירות בספרד משאירות סיכוי לא נמוך בכלל לכניסתה של מפלגת פודמוס לקואליציה. משבר המהגרים ופיגועי הטרור עשויים גם הם לתרום לכוחן הפוליטי של מפלגות קיצון ברחבי אירופה. אם קרב הורדות הידיים בין היוונים לגרמנים בתחילת השנה הדאיג את השווקים אז מה יקרה במידה ויתברר שמדובר בספורט הפופולארי ביותר ביבשת?

-

בריטניה יוצאת מהאיחוד האירופי – כרגע מדובר על תרחיש בסבירות מאוד נמוכה אבל על כזה שיכול לייצר לא מעט רעש אם יתממש. דיוויד קמרון הצליח עד עכשיו לדחות את משאל העם על החברות של בריטניה באיחוד האירופי אבל משבר המהגרים עשוי לעורר את הנושא מחדש (חוקי ההגירה והעבודה באיחוד הם מהנושאים הבעייתיים ביותר מבחינתה של בריטניה). במידה והאזרחים הבריטים יגידו לאיחוד תודה אבל לא תודה (הם תמיד מנומסים) יתעוררו לא מעט סימני שאלה באשר לעתידו של האיחוד כולו ועוד יותר באשר ליכולתה של לונדון להמשיך להיות המרכז הפיננסי של אירופה.

-

הפד לא מצליח להעלות את הריבית – הכלכלה האמריקאית נראית טוב מאוד והאינפלציה צפויה לחזור לרמות סבירות של 2%-1.5% כבר בתחילת השנה. לכן, על פניו נראה כי הפד לא צפוי להיתקל בקשיים מיוחדים תוך כדי תוואי העלאות הריבית האיטי הצפוי לשנה הבאה. עם זאת, מעולם הריבית לא הייתה כל כך נמוכה, לכל כך הרבה זמן בכל כך הרבה מדינות בעולם. אם מישהו אומר לכם שהוא יודע בדיוק מה יקרה כשיתחיל תהליך הצמצום המוניטארי מבלי לפחות למצמץ, או שהוא שרלטן או שהוא הזריק יותר מדי בוטוקס. תיאורטית, כדי להעלות את הריבית מרמתה האפסית הפד יצטרך לנקז הרבה נזילות מהמערכת הפיננסית, בעיקר בתחילת התהליך. כיצד זה ישפיע על השווקים? נצטרך לחכות ולראות.

-

שוק ה-HY קורס – ברמות המחירים הנוכחיות, ישנן לא מעט חברות אנרגיה ממונפות שיאלצו לפשוט את הרגל. חשוב לציין כי שוק האג"ח האמריקאי מספיק מתוחכם וסלקטיבי כדי לסמן את החברות הבעייתיות כך שפער התשואות למשל בין האג"ח של החברות המדורגות CCC לאלו המדורגות BB (הדירוגים מתואמים עם רמות המינוף של החברות) הגיע לאחרונה לרמות שיא מאז המשבר ועומד על 13.6 נ"א (ראו תרשים). עם זאת, כפי שלמדנו כבר לא פעם, בכל הנוגע לשווקים ובעיקר לשווקים האמריקאים, אנחנו אף פעם לא יודעים באמת עד כמה נמוך וכמה מהר הדברים עלולים להידרדר. כמה קרנות חשופות לאג"ח הבעייתיות? באילו מינופים? האם יש מוסדות פיננסיים גדולים שחשופים לאותן קרנות? סקטור האנרגיה האמריקאי מהווה סיכון פיננסי הרבה יותר גבוה ממשקלו בכלכלה.

אורי גרינפלד, כלכלן ואסטרטג ראשי בפסגות

Disclaimer

דוח זה הינו רכושה של פסגות בית השקעות בע"מ (להלן-"פסגות"), אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן ו/או פעולה, דפוס, צילום, הקלטה, העתקה את הדוח, ו/או כל חלק ממנו ללא קבלת אישור בכתב ומראש. הדוח מבוסס על נתונים שהיו גלויים לציבור ושפורסמו על ידי פסגות ו/או החברות המוזכרות בדוח (להלן - "החברות") בתשקיפים, דוחות כספיים, הודעות לבורסות לניירות ערך, פרסומים בכלי התקשורת ובכל דרך אחרת ועל בסיס הענפים בהן פועלות החברות והנחות שנעשו על בסיס מידע, פרסומים ונתונים אלו. המידע, הפרסומים והנתונים מהמקורות הנ"ל הונחו כנכונים ודוח זה המסתמך עליהם אינו מהווה אימות או אישור לנכונות נתונים אלו. המידע המופיע בדוח זה מעודכן למועד פרסומו לראשונה ואינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו והדעות האמורות בו עשויות להשתנות ללא מתן הודעה נוספת. ניתוח זה משקף את הבנתנו ביום עריכת דוח זה. מודגש כי אין פסגות ו/או עובדיה אחראים למהימנות המידע המפורט בדוח, לשלמותו, לדיוק הנתונים הכלולים בו או להשמטה, שגיאה או ליקוי אחר בדוח. פסגות לא תהיה אחראית בכל צורה שהיא לנזק ו/או הפסד שיגרמו משימוש בדוח זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע שבדוח זה עשוי ליצור רווחים בידי המשתמש.. אין לראות בדוח זה שיווק השקעות או תחליף לשיווק השקעות והתאמה אישיים וספציפיים ללקוח תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים, מצבו הכספי, נסיבות ומטרות השקעתו המיוחדים של כל אדם. אין להעביר דוח זה לצד ג' כלשהו. פסגות עוסק בשיווק השקעות ובשיווק פנסיוני (ולא בייעוץ) ולו זיקה למוצרים המנוהלים על ידו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.