מאקרו ישראל

-

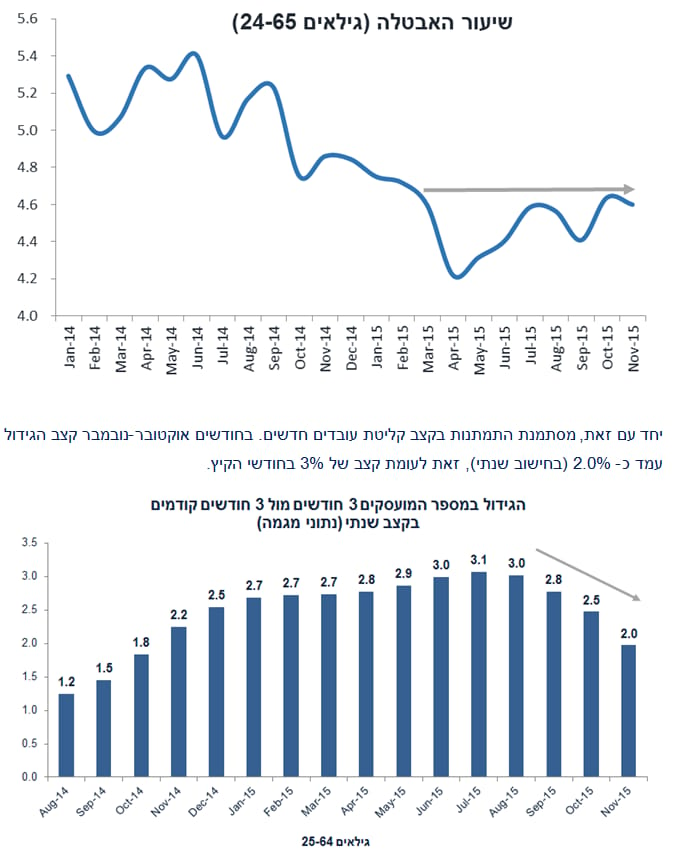

בחודש נובמבר מסתמנת יציבות בשיעור האבטלה (בגילאים 24-65) על 4.6%.

-

נתוני המגמה מצביעים על התמתנות בקצב הגידול של מועסקים חדשים.

-

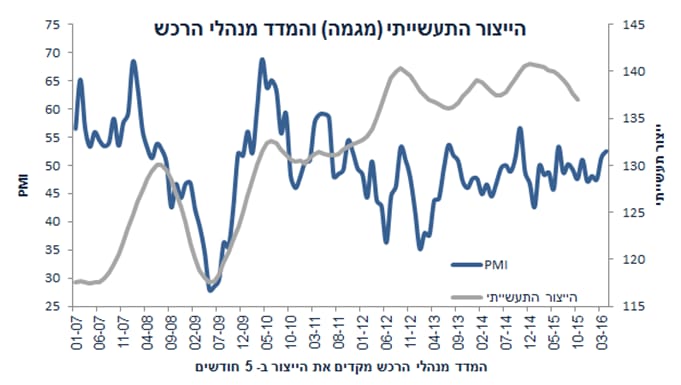

מסתמנת ירידה בייצור התעשייתי, בפרט בענפי הטכנולוגיה העלית.

-

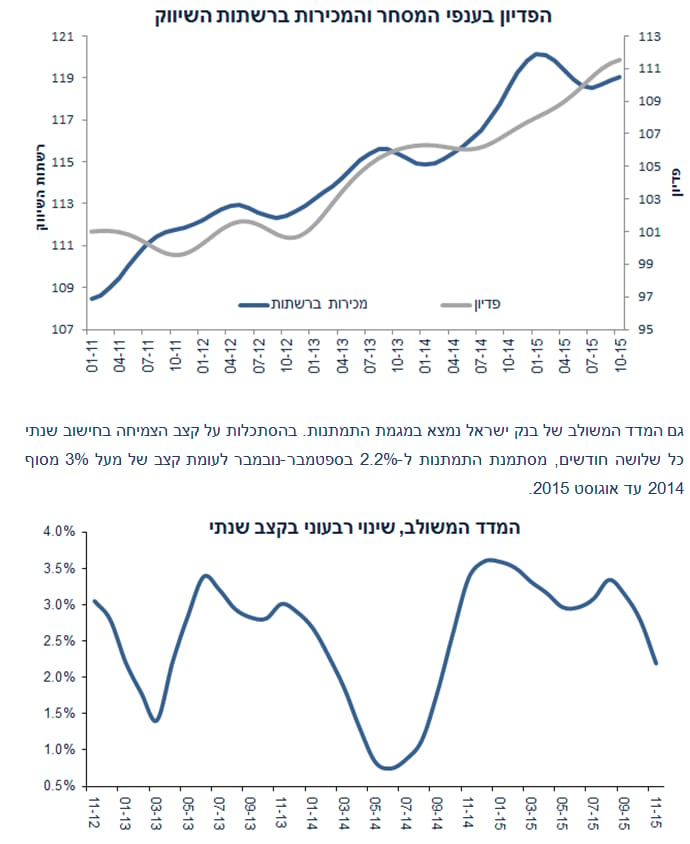

גם נתוני הפדיון בענפי המסחר וגם המכירות ברשתות השיווקים מצביעים על גידול מתון מאד בצריכה הפרטית בחודשים האחרונים.

-

המדד המשולב של בנק ישראל מצביע על התמתנות קצב הצמיחה בחודשים האחרונים.

אינפלציה

-

מדד ינואר צפוי להיות נמוך במיוחד: 0.8%-.

-

צפויה ירידה חדה במחירי הדלקים, ירידה במחירי התחבורה הציבורית, מים וביטוח החובה, זאת בנוסף לירידה עונתית חדה במחירי ההלבשה ומחירי הדיור.

-

מנגד, צפויה התייקרות בתעריפי הארנונה.

-

תוספת שכר בסקטור הציבורי צפויה לתרום לעלייה מתונה בקצב האינפלציה ב- 2016.

לפי חישובי הבנק, האינפלציה בניכוי האנרגיה וצעדי הממשלה עלתה ב- 0.8% YOY.

שוק האג"ח יגיב לעדכון תחזית הריבית של בנק ישראל כלפי מטה, לכיוון 0.25%.

מאקרו גלובלי

-

שיפור באמון הצרכני בארה"ב וגידול בהכנסה האישית תומכים בהמשך גידול בצריכה.

-

מזג האוויר הנוח יחסית צפוי לתרום לגידול בביקושים המקומיים ולכם גם בצמיחה.

-

בחודש נובמבר, שיעור החיסכון בארה"ב עלה ל- 5.5% מ- 5.0% בתחילת השנה.

שוק האג"ח

-

ציפייה למדדים נמוכים במיוחד בחודשים הקרובים הביאה לעליית תשואות בצמוד הקצר.

-

שוק האג"ח לא התרגש מהסכם השכר בסקטור הציבורי. מרבית העלות כבר מתוקצבת.

-

שוק האג"ח הישראלי עשוי להגיב לחיובי משינוי בתחזית הריבית של בנק ישראל (כלפי מטה).

-

שוק האג"ח האמריקאי מפגין יציבות מאז החלטת הריבית, בהמתנה לנתוני התעסוקה.

זום אין

כמה העלאות ריבית הפד צפויות ב- 2016?

-

שוק האג"ח מתמחר שתי העלאות בלבד, חברי הפד צופים ארבע.

-

לפי הערכתנו, צפויה המשך ירידה באבטלה, התגברות בלחצי השכר ועלייה באינפלציה.

-

מנגד, קיימת טענות שהפד לא יכול להתנתק מהעולם ודולר חזק יפגע בצמיחה.

-

אנו נוטים להערכת חברי הפד, אם כן, סביר להניח עליית תשואות מתונה במשך השנה.

מאקרו ישראל

שיעור האבטלה נותר יציב השנה על רמה נמוכה

בנובמבר, בחתך אוכלוסייה של גילאים 24-65 (ללא חיילים וסטודנטים) מסתמנת יציבות באבטלה על רמה נמוכה של 4.6%. בינואר שיעור האבטלה עמד על 4.7%. לפי נתוני המגמה, שיעור האבטלה נע בין 4.4% ל- 4.6% בשנת 2015. מדובר ברמה נמוכה בהחלט ולפי בנק ישראל: מתקרבת לתעסוקה מלאה.

יחד עם זאת, מסתמנת התמתנות בקצב קליטת עובדים חדשים. בחודשים אוקטובר-נובמבר קצב הגידול עמד כ- 2.0% (בחישוב שנתי), זאת לעומת קצב של 3% בחודשי הקיץ.

הייצור התעשייתי ממשיך להתכווץ

בחודשים אוג'-אוקטובר הייצור התעשייתי ירד ב-5.9% בחישוב שנתי, זאת לאחר ירידה של 3.0% בשלושת החודשים הקודמים. עיקר הירידה התרחשה בענפי הטכנולוגיה העלית (20.6% באוג'-אוק' לאחר ירידה של 14.6% בשלושת החודשים הקודמים). ביתר הענפים מסתמן גידול מתון מאד, סביב 1.5% בחישוב שנתי בחצי שנה האחרונה. מספר המשרות בתעשייה ירד בקצב שנתי של 2% בחודשים מאי-אוקטובר. מדובר באינדיקטור שלילי לגבי המצב בתעשייה, למרות שהייצור של ענפי הטכנולוגיה העלית נוטה להיות מאד תנודתי. חשוב לציין שענפי הטכנולוגיה העלית פחות מושפעים מהייסוף בשקל מאשר יתר הענפים. החולשה בנתוני הייצור התעשייתי סותרת את השיפור המשתקף במדד מנהלי הרכש. למעשה, קשה למצוא בחודשים האחרונים קשר בין הייצור התעשייתי ובין מדד מנהלי הרכש. בתקופת המשבר בגדול חלה ירידה חדה ב-PMI חמישה חודשים לפני הירידה בחדה בייצור התעשייתי. שיפור מתון במדד מנהלי הרכש בחודשיים האחרונים עשוי לבשר על גידול מתון בייצור בתחילת 2016.

הצריכה הפרטית עדיין מהווה הקטר העיקרי לפעילות

לעומת זאת, הגידול בצריכה הפרטית נמשך, סקטור אשר ממשיך להיות הקטר העיקרי של הפעילות הכלכלית. בחודשים אוגוסט-אוקטובר הפדיון בענפי המסחר הסיטונאי והקמעונאי עלה ב- 3.9% בחישוב שנתי לאחר גידול של 5.7% בשלושת החודשים הקודמים. בחודשים ספטמבר-נובמבר המכירות הרשתות השיווק עלו ב-1.7% בחישוב שנתי, לאחר ירידה של 0.9% בשלושת החודשים הקודמים, כמוצג בגרף שבעמוד הבא.

גם המדד המשולב של בנק ישראל נמצא במגמת התמתנות. בהסתכלות על קצב הצמיחה בחישוב שנתי כל שלושה חודשים, מסתמנת התמתנות ל-2.2% בספטמבר-נובמבר לעומת קצב של מעל 3% מסוף 2014 עד אוגוסט 2015.

שוק האג"ח, שוק המט"ח ומדיניות מוניטארית

-

האינפלציה בניכוי סעיפי האנרגיה וצעדים אדמיניטראטיביים עלתה ב- 0.8% ב- 12 החודשים האחרונים. כלומר, בנק ישראל מנסה לשדר שסביבת האינפלציה "האמיתית" קרובה ליעד האינפלציה. כזכור, החישוב הזה הראה קצב של 1.0% לפני חודשיים וקצב של 0.9% לפני חודש. ציינו בעבר שחישוב זה מטעה מאד כאשר הוא כולל את סעיף הפירות והירקות אשר עלה ב-13.8% ב-12 החודשים האחרונים. ללא סעיף זה, אינפלציית הליבה של בנק ישראל עלתה ב- 0.3% YOY בלבד.

-

ציפיות האינפלציה שנה קדימה בקרב החזאים ירדו ל- 0.5% (מ- 0.7% לפני חודש).

-

יציבות (או אולי התמתנות?) צמיחה בקצב מתון. המדד המשולב של בנק ישראל הצביע על התמתנות בצמיחה (בסקטור העסקי) בקצב שנתי של כ-2.2%. בנובמבר (0.2% גידול במדד המשולב) חל גידול במספר המשרות הפנויות (סעיף עם משקל משמעותי מאד ומהווה כ- 22.5% מהמדד המשולב), בפדיון, וביצוא סחורות, אבל חלה ירידה בייצור וביבוא.

-

מחירי הדיור חזרו ועלו ב- 0.8% בסקר האחרון ו- 6.9% ב- 12 החודשים האחרונים.

-

-

שוק האג"ח יגיב לעדכון תחזית המאקרו של יחידות המחקר של בנק ישראל, בפרט תחזית הריבית. בתחזית הקודמת (מספטמבר) מופיעה ריבית בסיסית של 0.5% בסוף 2016 (ירידה מ- 1.25% ביוני). בנק ישראל עשוי לעדכן לאפס או מקסימום 0.25%.

השלכות הסכם השכר בסקטור הציבורי על 2016

בינואר 2016 תינתן תוספת חד פעמית של אלף ₪ לכל עובד ציבור ועוד תוספת של 1% בחודש יולי 2016. השלכות על השנה הקרובה:

-

כל אחוז תוספת שכר מוערכת בכתוספת של מיליארד ₪ בתקציב. תוספת של 1% ביולי עלותה כ-0.5% על תקציב 2016 (0.5 מיליארד ש"ח). תוספת חד פעמית של 1,000 ₪ תעלה כ-1.2 מיליארד ₪.

-

האוצר כבר תיקצב תוספת שכר של כ-1.2% במסגרת התקציב של 2016 כך שלא מדובר בצעד משמעותי אשר מאיים על עמידה במגבלת ההוצאה. כידוע מראש, תקציב 2016 נבנה בתור תקציב מרחיב יחסית. ההוצאה הממשלתי מתוכננת לגדול ב-5.6%.

-

השכר הממוצע בסקטור הציבורי עומד על 8,850 ₪, כך שמדובר בתוספת של 11%, או 1% לחודש בממוצע על 2016.

-

לכן, ההסכם יתרום כ-1.5% לעלייה בשכר הממוצע בשנת 2016. הסקטור הציבורי מהווה כ- 32% מסף השכירים. מדובר בתרומה של כ-0.5% על השכר הממוצע בכלל משק, ואולי מעט יותר (0.6%), בהנחה שההסכם יופעל גם על החברות הממשלתיות.

-

העובדים ברמות שכר נמוכות (עם נטייה שולית לצרוך נמוכה) ייהנו מתוספת גדולה יותר (באחוזים), כך שצפויה השפעה חיובית על הצריכה הפרטית.

-

תחזית האינפלציה כבר מניחה עליית שכר נומינלית של כ- 3.7% בממוצע בשנת 2016, כך שאין צורך לעדכן.

מאקרו גלובלי

בארה"ב: הצריכה הפרטית ממשיכה להוביל את הצמיחה

Good News

-

באמצע דצמבר, רמת האמון הצרכני עלתה ב- 0.8 נקודות ל- 92.6.

-

בשבוע האחרון מספר דורשי העבודה ירד ב- 5,000 איש ל- 267 אלף, אינדיקטור לחוזקו של שוק העבודה.

- ההכנסה האישית עלתה ב-0.3% בנובמבר, כמו כן גם הצריכה הפרטית. אינפלציית הליבה של מחירי הצריכה הפרטית (PCE) עלתה ב- 1.3% ב- 12 החודשים האחרונים, בדומה לחודש הקודם.

גידול ההכנסה האישית תומכת בגידול בצריכה הפרטית

מקור: ECONDAY

Disappointing News

-

אומדן הצמיחה ברבעון ג' עודכן ל- 2.0% (מ- 2.1%) עקב ירידה באומדן הגידול במלאי. יחד עם זאת, אומדן ההשקעות עודכן כלפי מעלה, בפרט ההשקעות בבניה למגורים (ל- 8.2%). ברבעון ד' צפויה צמיחה של כ-%, וצפויה השפעה חיובית ממזג האוויר הנוח יחסית.

-

ההזמנות של מוצרי בני קיימא נותרו יציבות בנובמבר (1.2% YOY).

-

המכירות של בתים יד שנייה ירדו ב-10.5% בנובמבר, וירדו ב-3.8% ב-12 החודשים האחרונים. לעומת זאת, מכירות של בתים חדשים עלו ב-4.3% בנובמבר לאחר גידול של 6.3% באוקטובר.

מקור: ECONDAY

הנתונים האחרונים עדיין מצביעים על התרחבות בפעילות, ולפי תוואי החזוי על ידי חברי הפד.

זום אין: מי צודק, השוק או הפד?

אנו צופים 3-4 העלאות ריבית הפד ב- 2016

חשוב לציין שבהחלטת הריבית האחרונה, חברי הפד (בממוצע) לא שינו את תחזית הריבית בסוף 2016 אשר עומדת על 1.4%, או ארבע העלאות ריבית. בחודש ספטמבר הערכת חברי הפד הייתה זהה. מדובר בקצב של פעם ברבעון או כל החלטת ריבית שנייה (יש 8 החלטות ריבית בשנה). בנוסף, חברי הפד עדיין סבורים שריבית שיווי משקל (בטווח הארוך) עומדת של 3.5%. רבים ציפו לירידה מסוימת בתוואי העלאת הריבית של ממוצע הערכות חברי הפד. כידוע, שוק האג"ח מתמחר שתי העלאות ריבית בלבד בשנת 2016. מי צודק?

התשובה לשאלה זו תכתיב גם את התנהגות עקום התשואות (בארה"ב וגם בישראל) וגם את מגמת שע"ח של הדולר בעולם.

אילו גורמים יתמכו בתרחיש הפד?

1.לחצי שכר על רקע התקרבות (או הגעה) לתעסוקה מלאה. זה לא סוד שהפד הוריד בשנים האחרונות את ההערכה לגבי ה-NAIRU (non- accelerating rate of unemployment ). מדובר בשיעור האבטלה שמתחתיו קיים לחץ אינפלציוני. שיעור האבטלה בארה"ב כבר נמצא על רמה נמוכה של 5% כאשר הפד מעריך שרמה של 4.7%-4.9% מאותתת על תעסוקה מלאה. שוק העבודה האמריקאי יגיע לרמה זו תוך מספר חודשים, זאת במידה והקצב המהיר של קליטת עובדים חדשים אשר אפיין את החודשיים האחרונים יימשך. חשוב להדגיש, במידה ושיעור ההשתתפות יישאר יציב, תוספת של 112 אלף מועסקים חדשים מספיקה כדי לשמור על שיעור אבטלה יציב. קליטה מהירה יותר של עובדים תביא (בהגדרה) לירידה בשיעור האבטלה. בשנתיים האחרונות נוספו כ-225 אלף מועסקים לחודש בממוצע.

הפד מסתכל על מכלול של נתונים לגבי השכר במשק האמריקאי. בנובמבר, השכר לשעת עבודה עלה ב- 2.3% ב- 12 החודשים האחרונים, התמתנות מ- 2.5% לפני חודש. בכל זאת, מדובר במגמת עלייה (מתונה אומנם) לעומת החודשים הקודמים, כפי שממחיש הגרף הבא:

מקור: ECONDAY

קיימות שתי סיבות (חלקיות) להסבר בקצב עליית השכר המתון יחסית:

-

קליטה מהירה של עובדים נוטה לתמוך בירידה בשכר הממוצע. בדרך כלל, רמת השכר הממוצע של העובדים החדשים נמוכה מזו של העובדים הוותיקים.

-

בשנה האחרונה פוטרו עובדים רבים בסקטור האנרגיה בארה"ב (הפקת נפט מפצלי שמן) אשר היו ברמות שכר גבוהות במיוחד.

חשוב להסתכל על מדד שכר אחר המודד את סך כל עלות השכר (כולל הפרשות המעביד) בסקטור העסקי ברמה הרבעונית. מדד זה מצביע על קצב גידול שנתי של 3% ברבען ג'.

לא ניתן להתנתק מחוקי כלכלה: המשך ירידה באבטלה בארה"ב צפויה ללחוץ על השכר כלפי מעלה, ולכן גם על האינפלציה.

2.כבר עתה ניתן לזהות לחצי אינפלציה. אינפלציית הליבה לפי ה- CPI עלתה ל- 2.0% YOY. מחירי השירותים בארה"ב עולים בקצב מהיר יחסית, בפרט מחירי השכירות (3.6%) ושירותי בריאות (3.1%). מצד שני, הפד מסתכל על מחירי הצריכה הפרטית (PCE) אשר מצביעים על עלייה מתונה יותר באינפלציית הליבה בשיעור של 1.3%. מדד זה מחשב את השינוי במחירים לפי משקל הצריכה בפועל בכל חודש, ולא משקלות קבועים כמו ב-CPI. כמו כן, משקל הדיור נמוך יותר ב- PCE.

3.באופן טכני, האינפלציה YOY צפויה לעלות ברבעון א' 2016. קיימת חשיבות רבה להסתכלות על האינפלציה ב-12 החודשים האחרונים, גם עבור הפד וגם עבור שוק האג"ח. נתון זה אשר עומד כעת על 0.5%+ בלבד מושפע מהצניחה במחירי הסחורות בכלל ומחירי הנפט בפרט בשנה שעברה. מחירי הנפט צנחו ברבעון ד' 2015 בכמעט 50%.

במידה ושיעור האינפלציה החודשי בחודשים הקרובים יתייצב על אפס שינוי חודשי, אזי קצב האינפלציה השנתי צפוי לעלות ל- 1.6% בינואר (12 חודשים אחורה), קרוב ליעד של הפד.

מנגד, אילו גורמים יתמכו בשתי העלאות בלבד?

1.הירידה במחירי האנרגיה בחודשים האחרונים תמשיך למתן את האינפלציה בארה"ב. בנוסף צפויה השפעה ממתנת עקיפה גם על אינפלציית הליבה, על שירותי תחבורה עתירי אנרגיה (טיסות, תחבורה ציבורית, וכו') וגם על מוצרי תעשייה עתירי אנרגיה (תשומות בנייה בעיקר).תשובת ה"ניצים" לטענה זו: חשוב להדגיש שההשפעה של ירידה במחירי הנפט הינה בעלת אופי חד פעמי ולא משנה את קצב האינפלציה לאחר התאמת המחירים כלפי מטה. לעומת זאת, סביבת האינפלציה תמשיך להיות מושפעת מאבטלה נמוכה, לחצי שכר מתגברים, וגידול מהיר בצריכה פרטית.

2.צפויה התחזקות של הדולר בעולם אשר תפגע בתעשייה האמריקאית ותמתן את האינפלציה. רבים צופים שהפד לא יוכל להתמיד בריסון המוניטארי בשל הנזק הצפוי לתעשייה על רקע התחזקות הדולר.

תשובת "הניצים": חשוב להדגיש שהמשק האמריקאי מבוסס על ביקושים מקומיים בכלל ועל צריכת שירותים בפרט. משקל התעשייה בתוצר איננו משמעותי (כ-12%). בנוסף, משקל הפקת הנפט מהווה רק 5% מהתוצר. מנגד, משקי הבית נהנים מגידול בכוח הקנייה, גם עקב התחזקות הדולר בעולם וגם בשל הוזלת מחירי האנרגיה. הצריכה הפרטית מהווה כ- 70% מסך התוצר האמריקאי. מנגד, השפעת ההוזלה של היבוא על האינפלציה לא צפויה להיות משמעותית. בסך הכול, כ-15% בלבד מסל הצריכה במדד מחירים לצרכן רגיש לשע"ח של הדולר. לעומת זאת, משקל השכירות עומד על 41% ומשקל השירותים האחרים עומד על 34%, כולל שירותי רפואה, חינוך ופנאי. לכן, מגמת התחזקות בדולר לא צפויה למתן את סביבת האינפלציה באופן משמעותי.

3.פוטנציאל הצמיחה בארה"ב ובעולם יפחת בשנים הבאות ולכן הריבית הריאלית המתאימה בשיווי משקל גם תפחת.תשובת "הניצים": נימוק זה בהחלט נכון אך רלוונטי יותר לשנים 2017-2019, בהן הריבית תתקרב בהדרגה לריבית שיווי משקל.

4.ארה"ב לא תוכל להתנתק משאר העולם אשר נמצא (ברובו) במדיניות מוניטארית מרחיבה כאשר המדינות המתעוררות מייצאות עדיין דפלציה, בפרט סין.תשובת "הניצים": נימוק משמעות בהחלט, אך לפי התחזית שלנו צפוי בכול זאת שיפור ניכר בצמיחה הגלובלית השנה ל- 3.6% מ- 3.1% ב- 2015, על רקע המשך צמיחה בארה"ב (2.8%), שיפור באירופה (1.6%) וביפן (1.0%), והתייצבות (או התמתנות קלה) בסין עם צמיחה סביב 6.0%.

המסקנה שלנו: תחזית הריבית של חברי הפד נראית לנו סבירה. אנו צופים בין 3 ל-4 העלאות ריבית על ידי הפד בשנת 2016, עם נטייה לארבע.

יונתן כץ וכלכלני לידר שוקי הון

גילוי נאות

הדו"ח מתבסס על מידע אשר פורסם לכלל הציבור, על ידי החברות הנסקרות בו וכן על הערכות ואומדנים ומידע אחר אשר לידר ושות' בית השקעות בע"מ ("לידר ושות'") מניחה שהינו מהימן וזאת מבלי שביצעה בדיקות עצמאיות ביחס למידע. עם זאת, מודגש כי אין לידר ושות', מחברי הדו"ח ועורכיו אחראים למהימנות המידע המפורט בדו"ח, לשלמותו, לדיוק הנתונים הכלולים בו או לכל השמטה, שגיאה או ליקוי אחר בדו"ח. הדו"ח מופנה רק למשקיעים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמכו בלבד החלטות השקעה כלשהן. לידר ושות', מחברי הדו"ח ועורכיו לא יהיו אחראים בכל צורה שהיא לנזק ו/או להפסד שיגרמו, אם יגרמו, כתוצאה משימוש בדו"ח זה ו/או כתוצאה מהסתמכות עליו. הדו"ח אינו מתיימר להיות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו, והדעות האמורות בו עשויות להשתנות ללא כל מתן הודעה נוספת. קורא דו"ח זה אינו יכול להניח כי הסתמכות על הדעות וההמלצות המובאות בו, תיצור עבורו רווחים. הדו"ח אינו ייעוץ השקעות ואינו מהווה הזמנה לרכוש או הזמנה למכור את ניירות הערך הנזכרים בו. לפיכך, אין להסתמך על המידע הכלול בדו"ח ואין בו כדי להחליף שיקול דעת עצמאי וקבלת ייעוץ מקצועי, לרבות מיועץ השקעות אשר ייעוצו מתחשב בנתונים ובצרכים המיוחדים של כל אדם. הנחת קורא הדו"ח צריכה להיות שלידר ושות', עובדים ונושאי משרה בה, בעלי השליטה בה, וחברות בנות או קשורות שלהם ("קבוצת לידר") מחזיקים בניירות הערך ו/או בנכסים הפיננסיים המתוארים בדו"ח ("ניירות הערך") ו/או שיש להם זיקה אחרת לניירות הערך וכן שהם יקנו או ימכרו את ניירות הערך כולם או חלקם אחרי או לפני הוצאת הדו"ח.

לידר ושות' ותאגידים מקבוצת לידר עוסקים בחיתום, שיווק השקעות, ניהול תיקי השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, תיווך בעסקאות בניירות ערך, השקעות בניירות ערך לחשבון עצמם, ניהול והשקעה במיזמי הון סיכון ומיזמי private equity, בפעילויות מסחריות אחרות ופעילויות אחרות בשוק ההון. הדו"ח יכול שיתייחס לניירות ערך שללידר ושות' יש זיקה אליהם מכח השתייכותה לקבוצת לידר ו/או בשל התמורה שקיבלה או תקבל לידר ושות' או תאגיד אחר מקבוצת לידר מאת מנפיקי ניירות הערך ו/או מוכריהם ו/או מפיציהם במסגרת מתן שירותים בשוק ההון לרבות שירותי חיתום, ו/או בשל החזקה בניירות הערך האמורים ו/או ביצוע עסקאות בהם על ידה או על ידי גורמים אחרים מקבוצת לידר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

/ קרדיט: אילוסטרציה – AI")