עלייה שנתית של סעיף הדיור במדד המחירים התמתנה בחודש נובמבר ל-1.9% לאחר שהגיעה ל-2.6% חודשיים קודם. הורדנו לפני שבועיים את התחזית השנתית לסעיף הדיור מ-2.5% ל-2.0%, אך נראה שיש צורך להוריד את התחזית עוד יותר ובהתאם גם התחזית למדד המחירים, כפי שנסביר בהמשך.

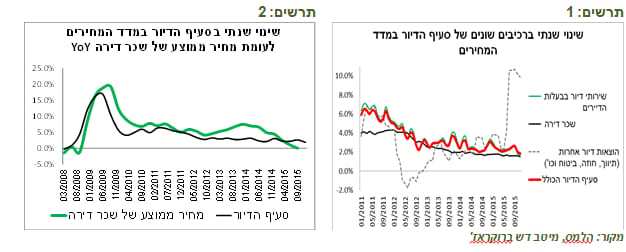

ראשית כל, נציין שמחירי השכירות שמיוצגים ע"י סעיף הדיור עלו בשנה האחרונה פחות ממה שמשתקף בסעיף עצמו. רכיב קטן בסעיף הדיור, "הוצאות דיור אחרות" שכולל הוצאות ביטוח, תיוון, עריכת חוזים וכו', ומשקלו בסעיף הדיור עומד על כ-4% בלבד עלה בכ-10% בשנה האחרונה ותרם כ-0.4% לעליית סעיף הדיור וכ-0.1% למדד המחירים כולו. העלייה החריגה בתת סעיף זה התרחשה בגלל העלאת המס על המשקיעים רוכשי הדירות בחודש יולי (תרשים 1).

עיקרי הדברים

-

הממצאים מראים שחל שינוי במגמה בשוק השכירות. מחירי השכירות ירדו באזור המרכז. כמו כן, ירדו מחירי השכירות של הדירות החדשות. בעקבות שינוי ההערכות, הורדנו את התחזית לעליית סעיף הדיור במדד מ-2.0% ל-0.5%.

-

גם בסעיף המזון צפויה התמתנות מחירים בעקבות הירידה במחירי יבוא התשומות לתעשיית המזון והצעדים הנוספים שננקטו ועוד צפויים להינקט ע"י הממשלה.

-

כתוצאה מההשפעה המצטברת של הוזלת סעיף הדיור והמזון הורדנו את תחזית האינפלציה במשק ל-12 חודשים ל-0.1%.

-

לפי המדד המשולב, קצב הצמיחה של המשק הואט מעט בחודשים האחרונים. ענפי הצריכה הפרטית ממשיכים להוביל את הצמיחה לעומת הענפים הקשורים ליצוא ולייצור שממשיכים לדשדש.

-

ירידה בשיעור האבטלה וגידול בהשתתפות בכוח העבודה נעצרו בחודשים האחרונים. ללא עליית השכר, התייצבות שוק העבודה צפויה להאט את הגידול בהכנסה הפרטית הכוללת ואת הגידול בצריכה הפרטית.

-

בנק ישראל צפוי להותיר את הריבית ללא שינוי.

-

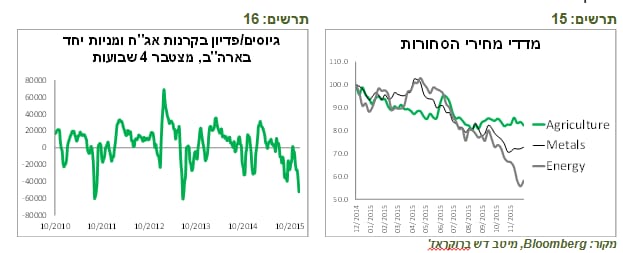

החודש האחרון הנו אחד מהחודשים שבו נפדה סכום הכסף הגדול ביותר בתעשיית קרנות הנאמנות בארה"ב מאז משבר 2008. התייצבות במחירי הנפט והעלאת הריבית ע"י ה-FED עשויים להחזיר את המשקיעים אל השוק.

המלצות מרכזיות

-

אנו ממליצים על מח"מ של כ-4 שנים בהחזקה ישירה.

-

אנו מחזקים את ההעדפה לאפיק השקלי על פני הצמוד בטווחים הקצרים והבינוניים.

-

אנו ממליצים על חשיפה לאפיק הקונצרני בעיקר בדירוגים A ומעלה.

-

אנו ממשיכים להמליץ על חשיפה בינונית ומעלה למניות בעיקר במדינות המפותחות.

מאקרו ישראל.

מגמה של הוזלת מחירי השכירות תוביל לירידה נוספת באינפלציה

עלייה שנתית של סעיף הדיור במדד המחירים התמתנה בחודש נובמבר ל-1.9% לאחר שהגיעה ל-2.6% חודשיים קודם. הורדנו לפני שבועיים את התחזית השנתית לסעיף הדיור מ-2.5% ל-2.0%, אך נראה שיש צורך להוריד את התחזית עוד יותר ובהתאם גם התחזית למדד המחירים, כפי שנסביר בהמשך.

ראשית כל, נציין שמחירי השכירות שמיוצגים ע"י סעיף הדיור עלו בשנה האחרונה פחות ממה שמשתקף בסעיף עצמו. רכיב קטן בסעיף הדיור, "הוצאות דיור אחרות" שכולל הוצאות ביטוח, תיוון, עריכת חוזים וכו', ומשקלו בסעיף הדיור עומד על כ-4% בלבד עלה בכ-10% בשנה האחרונה ותרם כ-0.4% לעליית סעיף הדיור וכ-0.1% למדד המחירים כולו. העלייה החריגה בתת סעיף זה התרחשה בגלל העלאת המס על המשקיעים רוכשי הדירות בחודש יולי (תרשים 1).

תרשים: 1

מקור: הלמס, מיטב דש ברוקראז'

תרשים: 2

ללא סעיף זה עלה סעיף הדיור בכ-1.6% בשני רכיביו העיקריים - "שכר דירה" (22% מסעיף הדיור) ו"שירותי הדיור בבעלות דיירים" (74% מסעיף הדיור), כאשר המגמה בשני סעיפים אלה הנה כלפי מטה.

האם הירידה בשיעור ההתייקרות בסעיף הדיור הנה במסגרת התנודתיות הרגילה שמאפיינת אותו לעיתים או שמדובר בשינוי המגמה בשוק השכירות? לפי הערכתנו, מדובר בשינוי מגמה.

קודם כל, אחת העדויות לכך הנה העובדה ששיעור ההתייקרות השנתי בסעיף "שירותי הדיור בבעלות דיירים", שכולל חוזי שכירות חדשים והמתחדשים שמגיב מהר יותר לשינויים בשוק השכירות, ירד בכ-1% בחודשים האחרונים ל-1.7%, הרמה הנמוכה מיולי 2008.

מלבד סעיף הדיור שמתייחס למחירי השכירות, הלמ"ס מפרסמת ברמה רבעונית את המחיר הממוצע של שכר דירה. כפי שניתן לראות בתרשים 2, שיעור השינוי במחיר ממוצע של שכר דירה ירד בחדות בשנה האחרונה והגיע ל-0% בחודש ספטמבר. יש לציין שסעיף הדיור לא תמיד מתואם עם שכר דירה ממוצע ובשנת 2013 שכר דירה ממוצע עלה מבלי שהייתה עלייה משמעותית בסעיף הדיור במדד המחירים. ההבדלים בין השינוי בסעיף הדיור לבין שכר דירה ממוצע (שניהם באים מאותו מדגם) נובעים בעיקר משינוי באיכות הדירות המושכרות. אם סעיף הדיור בוחן את השינויים במחיר בדירות דומות, אז שכר דירה מחשב ממוצע של כלל הדירות. כנראה שבשנה האחרונה הושכרו פחות דירות גדולות ויקרות.

ממה נובעת הירידה בהשכרת הדירות היקרות ומדוע יש שינוי מגמה בשוק השכירות?

ירידה במחירי הדירות להשכרה מתרכזת בשני פלחי שוק- גיאוגרפי וגודל הדירה.

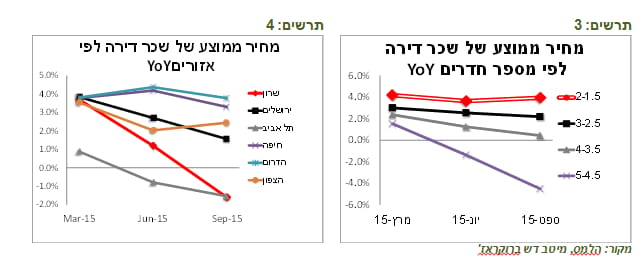

מבחינה גיאוגרפית, שיעור העלייה בשכר הדירה הממוצע התמתן כמעט בכל הארץ, אך בת"א ובשרון שכר הדירה ממש ירד לעומת אשתקד (תרשים 4). כידוע, המרכז מוביל את המגמה בשוק הדיור. לכן, סביר שנראה ששכר הדירה מתחיל לרדת גם בשאר חלקי הארץ.

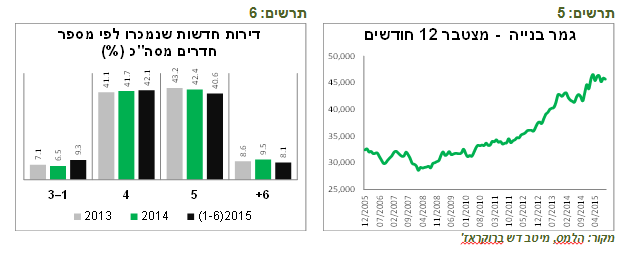

מפילוח לפי גודל הדירה עולה שהירידה בשכר הדירה התרחשה בעיקר בדירות הגדולות של 4-5 חדרים, כאשר בדירות הקטנות יותר המחירים נותרו יציבים (תרשים 3). עובדה זו יכולה להצביע על כך שעיקר הירידה בשכר הדירה מגיעה מהדירות החדשות מכיוון שיותר מ-80% מהדירות החדשות שנמכרו בשנים האחרונות היו בני 4-5 חדרים (תרשים 6).

תמונה זו יכולה להפריך את הממצאים בהם דנו בסקירה לפני שבועיים. כנראה, שגידול משמעותי בגמר בנייה המתרחש בתקופה הנוכחית (תרשים 5) אכן גורם לתוספת גדולה של דירות להשכרה בגלל משקל גבוה של רוכשים-משקיעים ומייצר לחץ כלפי מטה על מחירי השכירות.

בסופו של דבר, ירידה במחירי השכירות תחלחל אל סעיף הדיור במדד בהדרגה ככל שחוזי השכירות יתחדשו ויכנסו חוזים חדשים זולים יותר.

בעקבות מסקנות אלה הורדנו את התחזית לסעיף הדיור במדד המחירים מ-2.0% ל-0.5%.

תרשים: 5

מקור: הלמס, מיטב דש ברוקראז' תרשים: 6

מחירי מזון צפויים להתמתן

גם במחירי המזון הופיעו מספר פרסומים שעשויים להוזיל את האינפלציה:

-

חברת שטראוס הודיעה שתחליף מבצעי ההוזלות בהוזלות קבועות במגוון המוצרים. להערכתנו חברות נוספות עשויות להצטרף למהלך.

-

שר האוצר האריך והרחיב פטור ממכס על שורת מוצרי מזון ומוצרי תעשייה לייצור מזון. כמו כן, הוא בוחן שורה של הפחתות מכסים על ירקות ופירות לתקופת החגים הקרובה.

-

מדד מחירי יבוא המזון ירד מעט ברבעון השלישי. מדד מחירי היבוא של חומרי הגלם לתעשיית המזון המשיך לרדת בשיעור חד ברבעון השלישי.

-

מחירי התשומות לחקלאות ומחירי התפוקות של תעשיית המזון, שהם האינדיקאטורים המובילים לבחינת התפתחות מחירי המזון לצרכן, שינו כיוון כלפי מטה בחודשים האחרונים (ראו תרשים 7), זאת עוד לפני השפעת ההוזלות במחירי הסחורות שהיו לאחרונה.

תרשים: 7

מקור: הלמס, מיטב דש ברוקראז' תרשים: 8

בעקבות הממצאים לגבי הוזלת סעיף הדיור וסעיף המזון במדד המחירים הורדנו את תחזית האינפלציה ל-12 חודשים הבאים ל-0.1%.

קצב הצמיחה התמתן מעט בחודשים האחרונים

קצב השינוי השנתי של המדד המשולב התמתן מעט מכ-3.4% בחודש אוגוסט ל-2.9% בחודש נובמבר (תרשים 9) תוך המשך התרחבות הרכיבים הקשורים לצריכה הפרטית (פדיון בענפי המסחר והשירותים, ויבוא מוצרי צריכה והאטה ברכיבים המייצגים את הייצור והיצוא (יצוא הסחורות והשירותים, הייצור התעשייתי, יבוא חומרי גלם) (תרשים 10).

תרשים: 9

מקור: הלמס, מיטב דש ברוקראז' תרשים: 10

במבט קדימה, הצמיחה בצריכה הפרטית צפויה להימשך בסיוע גידול בהכנסה הפרטית הריאלית שנובעת מהירידה באינפלציה מחד ומעלייה מתונה בשכר מאידך. הסכם השכר החדש במגזר הציבורי צפוי להגדיל את סך השכר במשק בכ-0.8% בשנה, שיתווסף לקצב הגידול הנוכחי של כ-4.8%.

יחד עם זאת, העלייה המתונה באינפלציה שצפויה בשנה הבאה לעומת האינפלציה השלילית הנוכחית תקטין את הגידול בהכנסה הריאלית ותאט את קצב הצמיחה בצריכה הפרטית. בנוסף, התמתנות בשוק העבודה שנדון בה בהמשך תאט קצב הגידול בצריכה הפרטית. מדד משרות שכיר בתעשייה כבר ירד בצורה די חדה בחודשים האחרונים (תרשים 11)

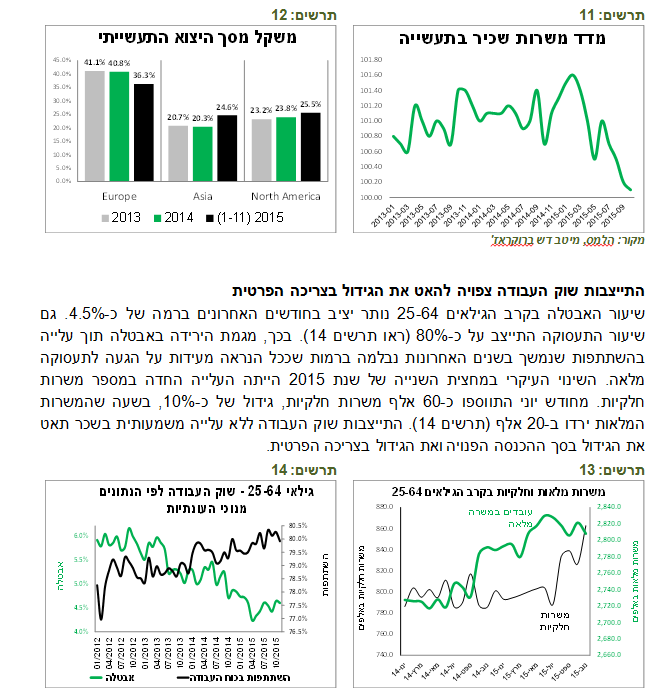

הפגיעה בתעשייה צפויה דווקא להצטמצם בעקבות ההתאוששות הצפויה בסחר החוץ בעולם. יחד עם זאת, השקל החזק מכביד על התאוששות ביצוא הישראלי, במיוחד לאזור אירופה. משקל יצוא הסחורות לאירופה ירד השנה (מינואר עד נובמבר) מ-41% מסך היצוא ל36% (תרשים 12). לעומת זאת, עלה משקל היצוא לאסיה ולארה"ב, כאשר היצוא לאסיה כמעט משיג את היצוא לארה"ב.

תרשים: 11

מקור: הלמס, מיטב דש ברוקראז' תרשים: 12

התייצבות שוק העבודה צפויה להאט את הגידול בצריכה הפרטית

שיעור האבטלה בקרב הגילאים 25-64 נותר יציב בחודשים האחרונים ברמה של כ-4.5%. גם שיעור התעסוקה התייצב על כ-80% (ראו תרשים 14). בכך, מגמת הירידה באבטלה תוך עלייה בהשתתפות שנמשך בשנים האחרונות נבלמה ברמות שככל הנראה מעידות על הגעה לתעסוקה מלאה. השינוי העיקרי במחצית השנייה של שנת 2015 הייתה העלייה החדה במספר משרות חלקיות. מחודש יוני התווספו כ-60 אלף משרות חלקיות, גידול של כ-10%, בשעה שהמשרות המלאות ירדו ב-20 אלף (תרשים 14). התייצבות שוק העבודה ללא עלייה משמעותית בשכר תאט את הגידול בסך ההכנסה הפנויה ואת הגידול בצריכה הפרטית.

תרשים: 13

תרשים: 14

שווקים: פדיונות שיא בקרנות הנאמנות האמריקאיות

שבוע חיובי עבר על השווקים הפיננסיים, בעיקר בזכות העליות במחירי הנפט. ירידה במלאי הנפט בארה"ב הייתה הטריגר לשינוי המגמה. נציין שהגידול במלאי הנפט נבלם בשבועות האחרונים.

סך הפדיונות מקרנות הנאמנות האמריקאיות, האג"ח והמניות יחד, היה בחודש האחרון בין הגבוהים מאז המשבר (תרשים 16), כנראה בגלל החשש מפני עליית הריבית ובעקבות הירידה במחירי הנפט. תיקון במחירי הנפט ודילוג על משוכת הריבית עשויים להחזיר את המשקיעים אל השוק.

תרשים: 15

מקור: Bloomberg, מיטב דש ברוקראז'

תרשים: 16

הריבית צפויה להישאר ללא שינוי, אך בנק ישראל עדיין עשוי להפתיע

הריבית צפויה להישאר ללא שינוי בהחלטת הריבית הקרובה. פרסום התחזית המעודכנת ע"י חטיבת המחקר ומסיבת העיתונאים של הנגידה יעוררו עניין מיוחד. להלן השינויים והאירועים שחלו בחודש האחרון אליהם עשויה להתייחס החלטת הריבית ומסיבת העיתונאים אחריה:

-

ריבית ה-FED עלתה, כאשר ה-ECB העמיק הרחבה מוניטארית.

-

מדד המחירים ירד מתחת לציפיות והאינפלציה ושוב בנק ישראל התרחק מהיעד.

-

היקפי המשכנתאות עלו. גם המחירים בשוק הדיור רשמו עלייה.

-

השקל נותר כמעט ללא שינוי ביחס לסל המטבעות ומול המטבעות העיקריים. בנאומה לפני שבועיים רמזה הנגידה שבנק ישראל בוחן מהו הרכב המטבעות הנכון אליו צריכה להתייחס מדיניות הבנק. יתכן ויהיו שינויים בהתייחסות הבנק אל שוק המט"ח, כפי שפירטנו בסקירה לפני שבוע.

-

האינדיקאטורים של הפעילות הריאלית במשק ממשיכים להצביע על צמיחה מתונה שמתבססת בעיקר על הצריכה הפרטית. לפי התחזיות שהציגה הנגידה בוועדת הכספים בשבוע שעבר, בנק ישראל צופה שהצמיחה במשק בשנת 2016 תעמוד על כ-3%, תוך גידול ביצוא. תחזית זו גבוהה מהתחזית שלנו שעומדת על כ-2.5%..

המלצות עיקריות לשוק האג"ח הממשלתיות:

-

בעקבות עדכון כלפי מטה בתחזית האינפלציה, כפי שפירטנו בחלק המאקרו של הסקירה, אנו מחזקים את המלצתנו להעדפת האג"ח השקליות על פני הצמודות בחלק הקצר-בינוני של העקום.

-

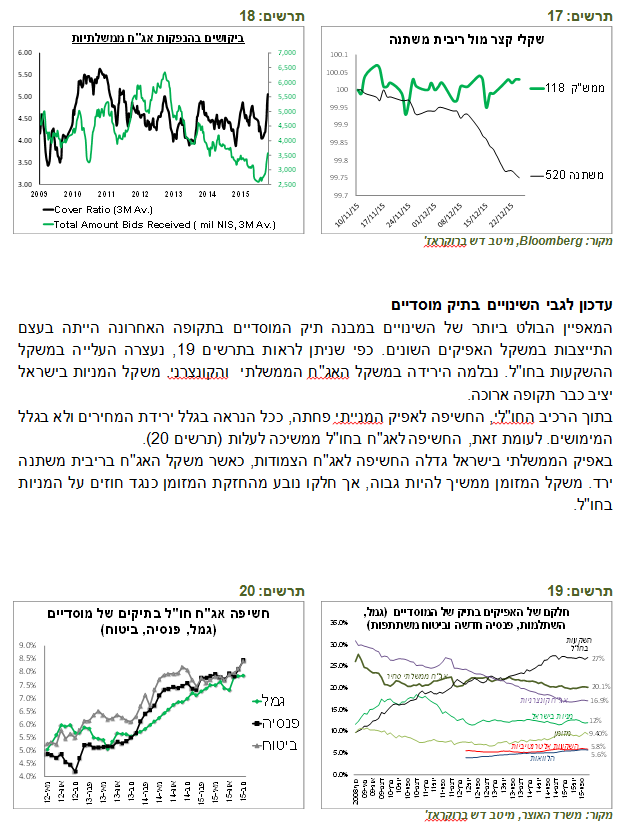

ביצועי שוק האג"ח בישראל היו חזקים בתקופה האחרונה. מתחילת חודש דצמבר ירד המרווח בין אג"ח ממשלת ישראל ל-10 שנים לבין אג"ח ממשלת ארה"ב בכ-0.1%. המרווח בין ישראל לגרמניה ירד בכ-0.17%. נציין שלאחרונה התחזקו מאוד הביקושים בהנפקות האג"ח הממשלתיות, כאשר יחס כיסוי בהנפקות זינק תוך פרק זמן קצר מהרמות הנמוכות בשנים האחרונות לרמות הגבוהות ביותר (תרשים 18). אנו ממשיכים להמליץ על מח"מ של כ-4 שנים בהחזקה ישירה.

-

לאחר שהאג"ח בריבית משתנה הציג ביצועי חסר משמעותיים בחודש האחרון ביחס לאג"ח השקליות הקצרות בריבית קבועה (תרשים 17), אנו מסירים את ההעדפה לאג"ח בריבית הקבועה על פני המשתנה. נציין בנוסף ש:

-

מרווחי האג"ח בריבית משתנה מעל המק"מ עלו לרמות יחסית גבוהות של השנה האחרונה.

-

למרות שזה לא מחייב את בנק ישראל עדיין העובדה שהריבית בארה"ב עלתה מסמנת שינוי הדרגתי במדיניות המוניטארית בעולם.

תרשים: 17

מקור: Bloomberg, מיטב דש ברוקראז'

תרשים: 18

עדכון לגבי השינויים בתיק מוסדיים

המאפיין הבולט ביותר של השינויים במבנה תיק המוסדיים בתקופה האחרונה הייתה בעצם התייצבות במשקל האפיקים השונים. כפי שניתן לראות בתרשים 19, נעצרה העלייה במשקל ההשקעות בחו"ל. נבלמה הירידה במשקל האג"ח הממשלתי והקונצרני. משקל המניות בישראל יציב כבר תקופה ארוכה.בתוך הרכיב החו"לי, החשיפה לאפיק המנייתי פחתה, ככל הנראה בגלל ירידת המחירים ולא בגלל המימושים. לעומת זאת, החשיפה לאג"ח בחו"ל ממשיכה לעלות (תרשים 20).

באפיק הממשלתי בישראל גדלה החשיפה לאג"ח הצמודות, כאשר משקל האג"ח בריבית משתנה ירד. משקל המזומן ממשיך להיות גבוה, אך חלקו נובע מהחזקת המזומן כנגד חוזים על המניות בחו"ל.

ניתוח זו נועד לשם מסירת מידע בלבד, ובשום אופן אין לראות בה חוות דעת, הצעה, המלצה או יעוץ/שיווק לרכישה ו/או החזקה ו/או מכירה של ניירות ערך ו/או הנכסים הפיננסיים המתוארים בה. הסקירה מתבססת על מידע אשר פורסם לציבור, אשר מיטב דש ברוקראז' בע"מ ומיטב דש השקעות בע"מ (לשעבר: דש איפקס הולדינגס בע"מ) מניחים כי הוא מהימן וזאת מבלי שביצעה בדיקות עצמאיות לבירור מהימנות, דיוק ושלמות המידע. המידע המופיע בסקירה זו אינו מתיימר להכיל את כל המידע הדרוש למשקיע פוטנציאלי ואינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו. המידע, הפרטים והניתוח המפורטים, לרבות הדעות המובאות, בסקירה זו, עשויים להשתנות ללא מתן הודעה נוספת. סקירה זו היא על דעת הכותבים בלבד ומשקפת את הבנתם ליום כתיבתה. סקירה זו אינה מהווה תחליף, בשום צורה שהיא, לייעוץ/שיווק השקעות המתחשב בנתוניו וצרכיו המיוחדים של כל אדם. מיטב דש ברוקראז' בע"מ וחברות בקבוצת מיטב דש השקעות בע"מ, בעלי מניותיה, עובדיהם ו/או מי מטעמם לא יהיו אחראים, בכל צורה שהיא, לכל נזק ו/או הפסד שייגרם כתוצאה משימוש בסקירה זו, ככל שייגרם כזה, וכן הם אינם יכולים לערוב ו/או להיות אחראים למהימנות, דיוק ושלמות המידע המפורט בסקירה זו. מיטב דש ברוקראז', הנמנית על קבוצת מיטב דש השקעות בע"מ, מבהירה כי היא וחברות אחרות בקבוצה עוסקות, במישרין או בעקיפין באמצעות חברות קשורות, לרבות החברה האם מיטב דש השקעות בע"מ, חברות אחיות וחברות אחרות בקבוצה, בין היתר, במתן שירותי ניהול השקעות, ניהול קרנות נאמנות, ניהול קופות גמל, ניהול קרנות פנסיה, חיתום ובנקאות השקעות וכתוצאה מכך, למיטב דש ברוקראז', ולחברות אחיות וחברות אחרות בקבוצת מיטב דש השקעות בע"מ ו/או לבעלי עניין למי מבין החברות המפורטות דלעיל ולקוחותיהם, עשוי להיות עניין בניירות ערך ו/או הנכסים הפיננסיים הנכללים בסקירה זו, ככל שמפורטים כאלה, מעת לעת, לפני פרסום הסקירה, בזמן פרסומה ולאחר פרסומה. מיטב דש ברוקראז' בע"מ אינה מתחייבת ואין בסקירה זו משום התחייבות להשגת תשואה כלשהי או רווח כלשהו כתוצאה מכל סוג של פעולה בהתאם לאמור בסקירה זו.

סקירה זו הינה רכושה הבלעדי של מיטב דש ברוקראז' בע"מ ואין להעביר לצד ג', להעתיק, לשכפל, לצטט, לפרסם בכל אופן, להדפיס, לצלם, להקליט או להעתיק את הדוח, באופן מלא או חלקי, מבלי לקבל אישור מראש ובכתב.

1.מיטב דש השקעות בע"מ ו/או תאגיד קשור לה ניהלו הנפקה פרטית / הצעה של ניירות ערך של התאגיד הנסקר במהלך 12 החודשים שקדמו למועד פרסום הסקירה דלעיל.

2.מיטב דש השקעות בע"מ או תאגיד קשור לה קיבלו מהתאגיד הנסקר תמורה מהותית בגין מתן שירותים במהלך 12 החודשים שקדמו למועד הפרסום של הסקירה דלעיל.

3.מיטב דש השקעות בע"מ או תאגיד קשור לה צפויים לקבל תמורה בהיקף מהותי מהתאגיד הנסקר לאחר פרסום הסקירה דלעיל.

4.בעל שליטה בתאגיד הנסקר הינו בעל עניין במיטב דש השקעות בע"מ ו/או חברה קשורה לה.

5.במועד פרסום אנליזה זו, בעל השליטה בתאגיד המורשה מחזיק החזקה מהותית בסוג מסוים של ניירות ערך של התאגיד הנסקר.

6.במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, התאגיד המורשה, או למיטב ידיעת התאגיד המורשה, תאגיד קשור לו החזיקו החזקה מהותית, כהגדרתה בחוזר רשות ניירות ערך מיום 18.9.2007, בסוג מסוים של ניירות ערך של התאגיד הנסקר.

עצמאות שיקול הדעת

אני, אלכס זבז'ינסקי, בעל רישיון מספר 5411, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

27-12-2015

תאריך פרסום האנליזה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.