מעדכנים המלצות ומחירי היעד לרשתות שיווק המזון

כאשר אנו מביטים לעבר תמחור החברות ניתן לומר כי עדיין אין הן מתומחרות במלואן. בשופרסל אנו סבורים כי המניה אינה מתמחרת את מלוא הפוטנציאל שנוצר כתוצאה מהוואקום שמגה יצרה ומהעיתוי המוצלח של ביצוע התוכנית האסטרטגית. המלצתנו הינה קניה ומחיר היעד שלנו 13.8 ₪. רמי לוי מומלצת על ידינו בתשואת יתר ובויקטורי אנו מעלים שוב את מחיר היעד לרמה של 35 ₪ כאשר הדיסקאונט החד ספרתי מביא אותנו להמלצת תשואת שוק.

כלל העבודה

קצב הצמיחה של ענף קמעונאות המזון צפוי לדשדש בשנים הקרובות והקרב על העוגה, צפוי להמשיך ולאתגר את השחקניות בענף. שנת 2015 מסתיימת בניסיון לסיים שלב ראשון בשינויי מפת יחסי הכוחות בשוק, אשר החל בקריסתה של מגה ביוני האחרון. מנסה – כיוון שככל הנראה, רשת מגה תימכר במלואה (כולל תרחיש של הכנסת שותף) ואם לא יצלח, היא תימכר בחלקים, כאשר אירוע מכירה זה, לכשיואיל בטובו לבוא, יחתום את שלב החלוקה מחדש.

השלב הבא הוא שלב הרה ארגון, אשר יאפיין בעיקר את רשתות הדיסקאונט, אשר הגדילו משמעותית את כמות הסניפים וצריכות עכשיו זמן להיערך לכך. מגה, בין אם בכובע הקיים או בכובע חדש, צריכה זמן להתבסס מחדש כשחקן שווה כוח בענף. לשופרסל בשלב זה יש קצת נחת והיא יכולה לקצור את הפירות בהמשך לתוכנית האסטרטגית שיישמה.

כאשר אנו מביטים לעבר תמחור החברות ניתן לומר כי עדיין אין הן מתומחרות במלואן. אנו רואים כיצד גם בתרחיש שמרני יחסית מבחינת מיצוי הפוטנציאל קדימה יש עוד אפסייד בשלושתן מי יותר ומי פחות. בשופרסל אנו סבורים כי המניה אינה מתמחרת את מלוא הפוטנציאל שנוצר כתוצאה מהוואקום שמגה יצרה ומהעיתוי המוצלח של ביצוע התוכנית האסטרטגית. המלצתנו הינה קניה ומחיר היעד שלנו 13.8 ₪. רמי לוי מומלצת על ידינו בתשואת יתר ובויקטורי אנו מעלים שוב את מחיר היעד לרמה של 35 ₪ כאשר הדיסקאונט החד ספרתי מביא אותנו להמלצת תשואת שוק.

שופרסל - החברה נמצאת עכשיו בתקופה נוחה, היא זיהתה את החולשות שלה וטיפלה בהן כראוי. השיפור בשורת הרווח יגיע מהמשך הרחבת המותג הפרטי והקטנת שטחי המסחר ויחד עם תקופת החסד, הנובעת מהערכות מחדש של רשתות הדיסקאונט וספיגת הכנסות ממגה, היא תגדיל מעט את נתח השוק שלה. בעוד בטווח הקצר יש לחברה שקט יחסי, בטווח הבינוני צפויה לה חזית בתחום הדיסקאונט עם המותג 'שופרסל דיל' ובהמשך חזית מול מגה עם חזרתה למשחק ועל כן אנו מניחים גידול מדוד יותר בהכנסות לאחר השנה הקרובה.

רמי לוי - החברה צפויה לסיים את שנת 2016 עם כ – 48 סניפים, זאת בהתאם ליעדיה. אנו סבורים כי קצב הצמיחה של החברה, הן באופן אורגני והן באמצעות רכישות, הינו מחושב ונראה כי החברה ערוכה לכך היטב. עדיין, יש לזכור כי בעורפה של החברה נושפות כרגע, יותר מבעבר, שאר רשתות הדיסקאונט ולהערכתנו תוכל להתמודד מולן בהגדלת נתח השוק כאשר אנו צופים כי בנוסף לכך תראה שיפור ברווחיות בקצב מהיר יותר ביחס לשאר רשתות הדיסקאונט.

ויקטורי - ויקטורי הכפילה עצמה באופן מרשים מבחינת שטחי מסחר וצפויה לתפעל, לכל הפחות, 45 סניפים ב – 2016, מהלך שאליו היא מגיעה יציבה פיננסית והצלחתה תימדד בעיקר ביכולתה התפעולית. הגידול בשטח הסניפים צפוי למצות את פוטנציאל המכירות למ"ר שטרם מומש במלואו ולשפר את תנאי הסחר שלה אל מול הספקים. עדיין, האתגר יהיה כיצד ניתן לשמר את יתרון המבנה הניהולי הצר, גם לאחר התפתחויות אלו. על כן, אנו מעדיפים לנקוט בגישה שמרנית יותר, המניחה שיפור איטי יחסית ברווח התפעולי.

הנחות המודל

כללי

-

אנו מעריכים כי ענף קמעונאות המזון יגדל בקצב איטי ביחס לעבר, עדיין רשתות הדיסקאונט צפויות להציג שיעורי צמיחה גבוהים יחסית וזאת לאור השילוב של צמיחה אורגנית, חיצונית וגידול בנתחי שוק.

-

איננו צופים שחיקת מחירים משמעותית

-

אנו מניחים שהגידול המאסיבי בכמות הסניפים ברשתות הדיסקאונט הסתיים בשלב זה וכי הן מעכלות את השינוי

-

המודל מניח כי בתום שלב הרה-ארגון רשתות הדיסקאונט יגיעו מיוצבות, עם בסיס לקוחות איתן ועמדה משופרת אל מול הספקים ומניח כי הרווחיות תשתפר בהתאם לכך

-

שיעור ההיוון של רמי לוי הינו – 9.5%, שיעור הצמיחה הינו – 2%

-

שיעור ההיוון של ויקטורי הינו – 9.5%, שיעור הצמיחה הינו – 2%

שופרסל

-

לצורכי הערכת השווי של שופרסל התבססנו על תזרים מגזר הקמעונאות בלבד, בתוספת שווי הוגן של הנדל"ן להשקעה

-

שיעור ההיוון הינו – 8.5%, שיעור הצמיחה הינו – 1.5%

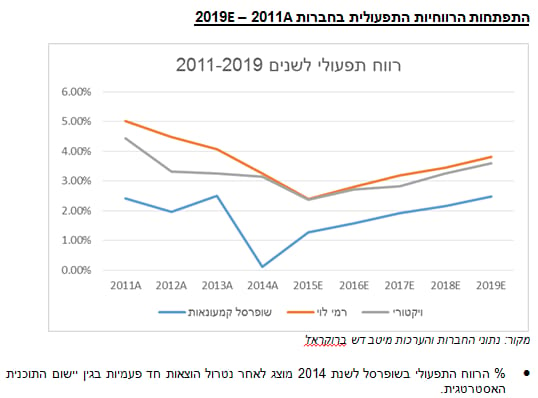

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.