שנה סוערת עברה על מנהלי הקרנות הגמישות. הקרנות הגמישות מאופיינות בעצמאות מוחלטת של מנהלי ההשקעות בבחירת נכסי הקרן. האירועים הדרמטיים שאירעו השנה בתכיפות של כל כמה חודשים - כמו משבר החוב ביוון שהתרחש ביוני, וגרם לזעזוע בשוק אגרות החוב האירופאיות, לאחר מכן פעולות הממשל הסיני ביולי שגרמו לתיסוף המטבע, הטלטלה בבורסת שנחאי, יחד עם ירידת הצפי לצמיחה בסין שגרמו לטלטלה חזקה בשוק המניות העולמי באוגוסט ובספטמבר. יצאנו לבדוק את קטגוריית הקרנות הגמישות, דווקא בתקופה לא פשוטה זו, ודווקא לאור האירועים הללו. לאור העובדה שכל קרן בקטגוריה שונה בהרכב הנכסים מרעותה, אפשר היה להניח שממוצע התשואות של 5 הקרנות הגמישות המובילות לא יהיה גבוה בהרבה ממדדי הייחוס (להזכיר, ה-DOW JONES עשה מתחילת השנה רק 0.58%-, ה-S&P עשה 1.04% מתחילת השנה, ה-Eurostoxx50 עשה 2.23%, ורק ה-DAX בלט עם עלייה של 4.9% מתחילת השנה). למרבה ההפתעה, התשואה הממוצעת של חמש הקרנות המובילות בקטגוריה עומד על כ-13% מתחילת השנה (אתר פאנדר 30.11.15).

מקום ראשון -מור גמישה

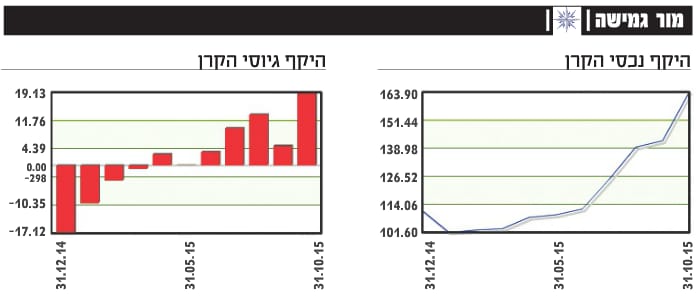

הקרן המובילה בתשואה מתחילת השנה היא מור גמישה (5109731) עם תשואה מתחילת השנה של %15.95 (פאנדר 30.11.15). מנהל הקרן הוא אלי לוי שמכהן גם מנכ”ל בית ההשקעות. הקרן הוקמה ב־31.12.07 ולמרות משבר ה”סאב פריים” ב־2008 ומשבר החובות באירופה ב־2011 מדיניות הקרן לא השתנה.

למרות שתשקיף הקרן מאפשר חשיפה גם למוצרים פיננסים מחו”ל הרכב התיק ברובו הוא אפיקים ישראליים. הגמישות והשקיפות של הקרן יאפשרו לאורך השנים להסיט ולשנות את אפיקי ההשקעה השונים, לפי תנאי השוק בהתאם לתמחור ולסיכון של המוצר.

גודל הקרן עומד על כ־164 מיליון שקל (פאנדר 30.10.15), אפיק ההשקעה בהיקף הגבוה ביותר בקרן הוא מניות שהשווי שלו הוא כ־62 מיליון שקל, שמהווים 43.40% מגודל הקרן (פאנדר 30.9.15). הקרן משקיעה ב־55 מניות ישראליות ומפוזרות על פני תחומים שונים כמו: בנקים, תקשורת ותרופות. אלי לוי מנהל הקרן אומר שיתכן ש”מניות בחו”ל יכולות להיות אטרקטיביות יותר, אולם הסיבה שרוב המניות בקרן ישראליות היא הזמינות וההיכרות של מנהל הקרן עם מנהלי החברות בארץ לעומת מניות בחו”ל שהנגישות לחומר על החברות קשה יותר”.

אחזקות הקרן

הקרן מחזיקה גם ב־85 אג”חים קונצרנים בשווי של כ־49 מיליון שקל (פאנדר 30.9.15) המח”מ הממוצע של האגרות עומד על 3.57, והדירוג הממוצע הוא BBB.

לדברי אלי לוי, “הפרמטרים החשובים בעיניו בעת בחינת חברה הם פרמטרים כמותיים כמו: נתוני שוק, מרווחי תשואה, מח”מ, מחזוריות, יכולת החזר חוב, תזרים החברה וכו’. בנוסף על כך, ניתנת פרמיה על פרמטרים איכותיים פנימיים, כמו איכות בטוחה של סדרת האג”ח, תפקוד הנהלת החברה בתנאי שוק שונים, מחויבות הבעלים לפעילות השוטפת של החברה ועוד”.

דמי ניהול

ממוצע דמי ניהול של קרן גמישה הוא 1.65% (חישוב אתר פאנדר 30.11.15), למרות הפחתת דמי הניהול בקרן השנה, דמי הניהול עדין נשארו גבוהים ביחס לממוצע בקטגוריה, בהיקף של כ־1.88% (פאנדר 7.12.15). בקרן אין שיעור הוספה.

הקרן מגייסת ב־5 החודשים האחרונים, בהיקף הולך וגובר, כאשר באוקטובר גייסה הקרן כ־19 מיליון שקלים.

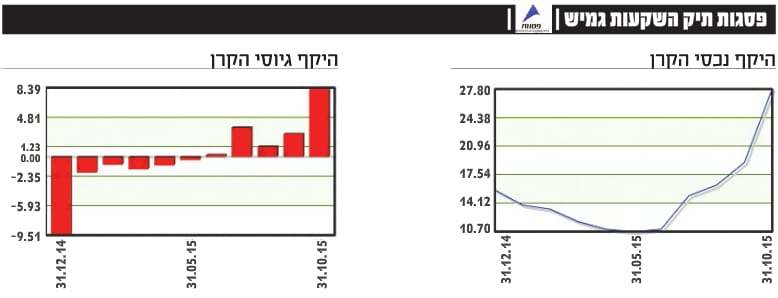

הקרן השנייה בקטגוריה היא פסגות תיק השקעות גמיש (מספר 5118146) שמתחילת השנה עשתה 14.72%. מנהל הקרן הוא רונן גרשון, בעל ותק של מעל 20 שנה בניהול קרנות נאמנות בפסגות, ומנהל את הקרן מיום הקמתה בתאריך 10.06.13 (פאנדר 30.11.15). לדברי רונן גרשון, “האסטרטגיה בניהול השקעות היא השקעה באופן גמיש בנכסים שלהערכתו הם בעלי ערך גבוה למשקיעים, הן במניות והן באג”ח”. לדבריו, “יש שני מטרות עיקריות לאסטרטגיה זו שמאפשרת לנהל את הקרן בגמישות. המטרה הראשונה יצירת ערך לאורך זמן, תוך ניצול הזדמנויות ברמה גלובלית לפי הערכת מנהל הקרן. המטרה השנייה שמירה על סטיית תקן נמוכה ביחס לקטגוריה”.

אחזקות הקרן

גודל הקרן עומד על 27.8 מיליון שקל (פאנדר 31.10.15) בהיקף הגבוה ביותר בקרן הוא אג”ח קונצרני בדירוג ממוצע של B+, ועם מח”מ ממוצע של 2.87 שנים. שווי אגרות החוב בקרן עומד על כ־12 מיליון שקל שמהווים 62.15% מסך נכסי הקרן (פאנדר 30.9.15). הקרן מפוזרת על־פני 95 אג”חים מתחומים שונים אך הרוב הן אגרות חוב של חברות נדל”ן. לדברי רונן גרשון “השיקול המרכזי של בקניית אג”ח קונצרני הוא בחינת יכולת החזר החוב של החברה וניצול הזדמנויות, לפי הערכת מנהל הקרן תוך הקפדה על פיזור וניהול המח”מ בהתאם להערכות המאקרו. בנוסף יש גם דירוג פנימי של אגרות החוב שבו אנו נותנים משקל משמעותי לקיומן של בטחונות ושעבודים. לעיתים נעדיף להתמקד באגרות חוב עם בטחונות ללא דירוג, מאשר אגרות חוב מדורגות. כל סדרה נרכשת לאחר ניתוח פנימי של מחלקת המחקר של פסגות. לאורך השנים, אסטרטגיה של שילוב אג”חים לפי כללים אלה הוכיחה שהם בעלי פוטנציאל להשיג ביצועים עודפים על פני השקעה במדדים”.

הקרן מחזיקה גם ב־53 מניות בשווי של כ־5.8 מיליון שקל, שמהווים כ־30.27% מהקרן (אתר פאנדר 30.9.15) הקרן נהנית מגמישות השקעה מלאה בין מניות בישראל לחו”ל, כאשר לפי מנהל הקרן, “השיקול לבחירת המניה הבודדת הוא פחות לייחס חשיבות לשוק בו היא נסחרת: ישראל, ארה”ב אירופה או אסיה, אלא הבחירה מתקבלת על פי הביצועים והתחזיות של המניות ולכן הפיזור של המניות בקרן הוא רחב ואין משקל רב לענף מסוים. הניתוח של המניה נעשה על פי תמחור נמוך במדד והפוטנציאל הגבוה שגלום במניה”.

דמי ניהול

ממוצע דמי ניהול של קרן גמישה הוא 1.65% (חישוב אתר פאנדר 30.11.15), אך בקרן הזאת דמי הניהול נמוכים מהממוצע ועומדים על 0.9%, ללא שיעור הוספה.

היקף הגיוסים בחמש החודשים האחרונים עומד על 16 מילון שקל שמתוכם 8.39 בחודש אוקטובר (אתר פאנדר).

המיוחדת - הראל פיא גמישה

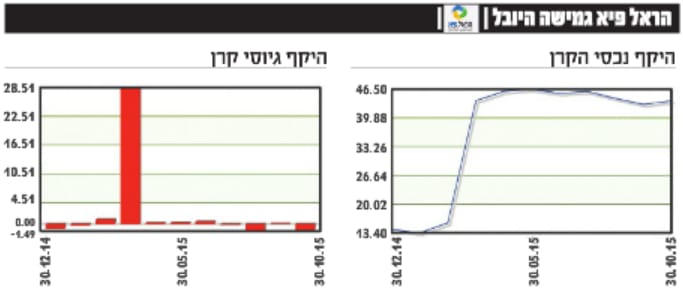

הקרן המיוחדת של הקטגוריה הקרן החמישית בקטגוריה, בתשואה מתחילת השנה, היא קרן הראל פיא גמישה היובל (מספר 5110556) שעשתה מתחילת השנה 10.99%. ייחודיות הקרן הוא בכך שהיא חשופה עד 200% למניות במקום 120%. הקרן ביצעה שינוי מדיניות מהותי ב־7/12/14. מנהל הקרן הוא דוד סוהא שלדבריו אסטרטגיית ההשקעות שלו בניהול הקרן הוא “על ידי מציאת הזדמנויות בשוק בכל האפיקים. הנכסים בקרן משתנים באופן תדיר לפי שיקול דעתו של מנהל הקרן“.

אחזקות הקרן

גודל הקרן עומד על כ־44 מיליון שקל (אתר פאנדר 31/10/15) האפיק המושקע ביותר בקרן ומהווה כ־71.36% מנכסי הקרן הן מניות ישראליות בשווי של כ־31 מיליון שקל. כמו כן הקרן מחזיקה 11 מניות חו”ל שמהוות 6.48% מנכסי הקרן בשווי של כ־3 מיליון שקל. רוב המניות שבקרן הם בתחום של נדל”ן ופיתוח, חשמל ואלקטרוניקה. לדברי מנהל הקרן, “בחירת המניות מתבצע על פי ניתוח המניה עצמה מבלי קשר למקומה במדד שבו היא נסחרת”.

הקרן מחזיקה גם ב־13 אג”חים קונצרניים בשווי של כ־2 מיליון שקל שמהוויים 4.82% מסך נכסי הקרן. הדירוג הממוצע של איגרות החוב בקרן הוא BBB, והמח”מ הממוצע בקרן הוא 2.91 שנים. לדברי מנהל הקרן היקף ההשקעה באג”חים וההטיה לכיוון השקעה במניות נובעת מהעדפה וקלות במסחר במניות על־פני אגרות חוב.

דמי ניהול

ממוצע דמי ניהול של קרן גמישה הוא 1.65% (חישוב אתר פאנדר 30.11.15), אולם דמי הניהול בקרן הזו עומדים על 2.43% (פאנדר 7.12.15) הסיכון הגבוה ודמי ניהול גבוהים גרמו לכך שהקרן לא הצליחה לגייס כסף ממשקעים אלא פודה בחודשים האחרונים. במהלך חמשת החודשים נפדו כ־2.71 מיליון שקל (כ־1.22 מיליון שקל נפדו בחודש ספטמבר (פאנדר 31.10.15)).

לסיכום -קשה לנתח קל לזהות עדיפות

קטגוריית הקרנות הגמישות היא קטגוריה קשה לניתוח מקיף ואחיד, בשל העובדה שאין פרמטרים אחידים שאפשר לאפיין לפיהם את הקרנות כמו גודל הקרן, נכסי הקרן, חשיפת הקרן ודמי ניהול. כל מנהל קרן יכול לבחור, וגם בוחר, את אופי ניהול הנכסים של הקרן על פי הפרמטרים והניתוח שלו, ולראייה לכך שני המוקמות הראשונים בקטגוריה למרות שיש להם מכנה שונה האחד מהשני, מצליח להגדיל את היקף הגיוסים לקרן שלו. אך כשמנהל הקרן לוקח סיכון רב ודמי ניהול גבוהים מעל הממוצע זה רק עניין של זמן שהמשקיעים יבינו שיש קרנות עדיפות להשקעה בקטגוריה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.