בואו נתחיל מזה שלהציג את תעשיית קרנות הנאמנות בהקשר של הזאב מוול סטריט, אין דבר רחוק ופחות נכון מזה. זה מוכר עיתונים, וזה נותן אחלה תמונה לשים תמונה בפייסבוק, אבל אפשר להגיד ביושר שמתוך כלל אפשרויות ניהול הכסף הקיימות בשוק, תעשיית הקרנות היא הראויה ביותר.

זה לא מגיע מתוך אלטרואיזם, וטוב לב, אלא פשוט

בשל מנגנונים שנועדו להבטיח שהתעשייה תהיה שקופה, זולה, תחרותית אובייקטיבית ואיכותית. לזה צריך להוסיף את העובדה שמצב ציבור הצרכנים שמשקיע בשוק קרנות הנאמנות כיום טוב לאין שיעור מזה שהיה לפני ועדת בכר ב-2005 (בין שני העולמות קרנות הנאמנות והחסכון הפנסיוני רפורמת בכר הצליחה מאוד בקרנות הנאמנות, ראה על כך ניתוח שכתבתי לרגל

עשר שנים לרפורמת בכר), ואפילו טוב בהרבה מזה שהיה לפני 5 שנים. הציבור היום נהנה מייעוץ מקצועי, משוק תחרותי להחריד, משקיפות כמעט מלאה, וממערכת בקרה כפולה על ניהול ההשקעות שלו – זו של היועץ וזו של מנהל ההשקעות.

נכון שיש כשלים בתעשייה הזו, אבל אתם רוצים להשוות את שוק קרנות הנאמנות לעולם הביטוח הפנסיוני? אפשר בקצרה לציין שהעובדה ששוק הביטוח הפנסיוני, וקרנות הפנסיה לא שקופות, דמי הניהול נקבעים בין הלקוח לחברה, אין פרסום תשואות, והכל עדין מושתת על נייר, והתחרות...נו טוב הבנתם לבד. אבל זה ששוק אחד לא מתפקד והאחר עדיף עשרות מונים ממנו, עדין לא עושה את שוק קרנות הנאמנות לחסין מפני ביקורת. ביקורת היא ראויה, אולם עם כל הביקורת, תעשיית קרנות הנאמנות ומערכי הייעוץ בבנקים רחוקים מזרח ממערב מ"הזאב מוול סטריט".

אופי המוצר – טווח קצר ללא עלויות כניסה ויציאה

בואו נתחיל בהתחלה. שוק קרנות הנאמנות, באופיו הוא שוק שמיועד להשקעות לטווח קצר יחסית. העובדה שהיום אין עלויות כניסה ויציאה מהשוק הזה, רק מקצרת את טווח ההשקעה של המשקיע, ויותר מזה – מאפשרת גמישות השקעתית ללא עלות.

למה ללא עלות? – לאור העובדה שבקרנות נאמנות אין עמלת קנייה/מכירה, אלא עמלת הפצה שמשלם מנהל הקרן לבנק (וזו קבועה לכולם, וכמובן מגולמת בדמי הניהול), בנוסף, הרשות לניירות ערך חייבה את מנהלי הקרנות להוציא את עלויות המסחר (ברוקראז') למכרז, או לשאת בעצמם בעלות המסחר (וזו כמובן מגולמת בדמי הניהול). כל אלה מביאים אותנו למצב שבו מחיר הקנייה והמכירה של קרן נאמנות שווים, וכאמור אין עמלת קנייה/מכירה, מה שמאפשר ללקוח כניסה ויציאה לקרן ללא עלויות.

אז מה יש לנו כאן? יש לנו מוצר שהכניסה והיציאה ממנו היא נטולת עלויות, יש עוד מוצר כזה? מישהו מכיר מוצר פיננסי ללא עלויות עיסקה? זה אכן מעודד תחלופה (ומייצר לצערנו אירוע מס במהלך התחלופה הזו), אבל זה מחייב את הקרנות לשמור על ערנות גבוהה, כי קרן שתאכזב "תזכה" באופן מיידי ליהנות מ"נחת" הפדיונות, החשש הזה שומר את עירנות ומנהלי ההשקעות לטובת הלקוחות. מילה קטנה בעניין עמלת ההפצה, עמלת ההפצה שנקובה בחוק השקעות משותפות בנאמנות היא עמלת מקסימום, ויש אפשרות לבנקים לגבות עמלה נמוכה יותר, אולם לאור תחרות נמוכה במערכת הבנקאית (לא בקרנות הנאמנות) עמלות ההפצה הן אחידות לגמרי, ועומדות...על המקסימום האפשרי.

דמי ניהול – התחרות משפיעה ודמי הניהול הם הנמוכים בתעשיית ניהול הכסף

כל העלויות בקרנות נאמנות, למעט דמי הנאמנות, גלומות בדמי הניהול. דמי הניהול אחידים לכולם, נקובים בתשקיף ומהווים קריטריון בחירה גם למשקיעים פרטיים שלא נעזרים ביועץ ההשקעות (באמצעות אתר FUNDER למשל).

התחרות בשוק קרנות הנאמנות מגיעה מכמה סיבות, ומטבע הדברים משפיעה גם על העלויות. התעשייה עצמה מאופיינת בריבוי שחקנים, בגדלים שונים, ומריבוי קרנות (וזה לדעתנו ממש לא בעיה אלא דבר טוב). כל אלה דוחפים את דמי הניהול למטה. מדובר בתעשיית ניהול הכסף שגובה את דמי הניהול הנמוכים ביותר בהשוואה לכל תעשיית ניהול כסף אחרת. בקיצור מנגנון התחרות שומר על הלקוח, ועל דמי הניהול נמוכים. התחרות היא זו שהעבירה כמעט מהעולם קרנות נאמנות עם שיעור הוספה (גבייה של תשלום ברכישת הקרן, שמתווסף למחיר הקרן), וכיום אין כמעט בכלל קרנות נאמנות שגובות שיעור הוספה.

מערכות הדירוג הבנקאיות "קונסות" קרנות יקרות, ומשפיעות על בחירת יועצי ההשקעות. לאור זאת, יודעים מנהלי הקרנות טוב מאוד להיזהר בהעלאת דמי ניהול, מחשש לפדיונות. זאת ועוד, הרשות לניירות ערך לא מאפשרת שינוי דמי ניהול למעט פעם בשנה בלבד.

אפשר להשוות זאת לתעשיית ניהול כסף אחרות? ניהול התיקים, לקופות הגמל, לקרנות הפנסיה, ולביטוחים הפנסיוניים. שם נסגרים דמי הניהול במשא ומתן בין החוסך/מבוטח לגוף המנהל. זה פתוח למשא ומתן, וכמובן שאין שקיפות ולכן לא ניתן להשוות, ורמת המיקוח של המשקיע הפרטי מגיעה עד יכולתו הפיננסית. שנזכיר שאת דמי הניהול בקופות הגמל היתה צריכה ועדת הכספים להגביל בחקיקה?

בקרנות נאמנות לא משנה מה היקף החיסכון שלך. המשקיע הקטן ביותר (זה שקונה קרן נאמנות בהוראת קבע עם כספי קצבת הילדים) והמשקיע העשיר ביותר, כולם נהנים מאותם דמי ניהול, שכאמור התחרות דואגת לדחוף אותם כלפי מטה ולהשאירם נמוכים. אז להשוות את תעשיית הקרנות, השקופה והתחרותית לנוכלות שמתוארת בסרט "זאב מוול סטריט", זה פשוט עיוות!

דגש אחרון וחשוב מאוד, אין דבר כזה קרן כוכבת שדמי הניהול שלה גבוהים, זה פשוט לא קיים. קרן נאמנות, גם אם תביא את הביצועים הטובים ביותר והתשואות הגבוהות ביותר, אם דמי הניהול שלה יהיו גבוהים היא לא תראה גיוסים, היקף הנכסים שלה לא יגדל. חד משמעית.

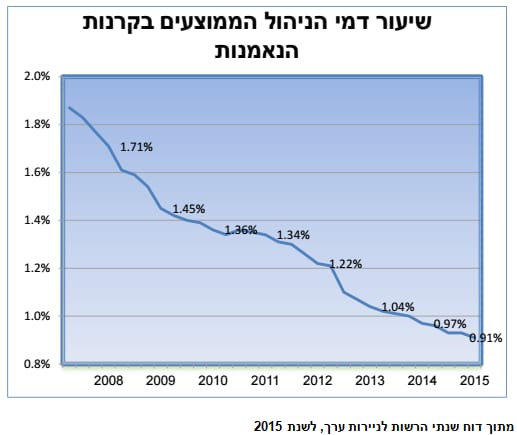

מגמת הירידה בדמי הניהול של קרנות הנאמנות, 2008-2015 (לפי ממוצע פשוט)

ממוצע שכר מנהל קרן בקרנות הנאמנות בשמונה השנים האחרונות (הנתונים נכונים לסוף כל שנה קלנדרית):

|

שנה |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

ממוצע שכר מנהל קרן |

1.71% |

1.45% |

1.36% |

1.34% |

1.22% |

1.04% |

0.97% |

0.91% |

נלקח מאתר הרשות לניירות ערך

שינויי מדיניות – אכן רעה חולה אולם פתירה

תופעת שינויי המדיניות היא אכן תופעה בעייתית. אנחנו ב-FUNDER מדברים ומתריעים על התופעה הזו מזה זמן רב, ואנשי התעשייה מכירים ומודעים לה. קרן נאמנות צריכה לקום עם מדיניות מסויימת, ובמידה וזה לא מצליח, יש לפדות את הקרן, ולהחזיר את הכסף למשקיעים (תהליך מסובך), זה התהליך הנכון והראוי. גם הרשות לניירות ערך מכירה ומודעת לבעייתיות שבשינויי המדיניות, ובכך שלקוח הולך לישון עם קרן אגרות חוב ממשלת ישראל, וקם בבוקר עם מניות יפן. ראוי להקטין משמעותית את עניין שינויי המדיניות, תוך העדפה לפדיון או לתחום את אפשרות שינויי המדיניות לשינויים קיצוניים, שבהן משתנה המדיניות והסקטור שבו משקיעה הקרן לגמרי. מצב כזה יקטין משמעותית את כמות הקרנות שקיימות בכל קטגוריה.

אחרי שאמרנו זאת, ראוי כאן לסייג כמה סייגים.

בראש ובראשונה, ראוי לציין שלא כולם פועלים בצורה הזו. יש גופים שעושים זאת, ויש אחרים לא נוהגים כך. בהקשר הזה ההכללה היא לגמרי מעוותת ולא ראויה.

הסייג השני הוא היועצים – כן כן, אותם יועצים שבכתבה מדברים עליהם כעל עדר שהולך באופן עיוור על מערכות הדירוג. היועצים מודעים לבעייתיות הזו, ובשנתיים האחרונות רואים העדפה ברורה וזרימת כסף די קבועה לגופי השקעות שלא נוקטים בשינויי מדיניות תכופים. מבחינתו של היועץ, שינוי מדיניות יוצר בעייה לא קטנה, שכן מרגע שהקרן שינתה מדיניות הוא צריך לעדכן את כל הלקוחות – אותם לקוחות שהוא עצמו המליץ להם להשקיע בקרן המסויימת הזו, שהיא שינתה מדיניות ושכעת עליהם למכור את היחידות לקרן אחרת. זה מייצר עבודה נוספת, ליועצי ההשקעות שידיהם גם כך מלאות עבודה.

במאמר מוסגר נוסיף שמחיר הקרן יכול לספק אינדיקציה על ההיסטוריה של הקרן. שינוי המדיניות אמנם מוחק את ההיסטוריה של פעילות הקרן מבחינת התשואה, אולם שער הקרן לא משתנה (אלא אם הקרן עושה reverse split ליחידות ההשתתפות, אפשרי אולם די נדיר), זה אומר שמחיר הקרן יכול לספק נתונים מסויימים לגבי עברה.

סייג נוסף מתייחס לסיכון שטמון בשינויי המדיניות. נכון להיום מרבית מערכות הדירוג מדרגות על פני טווח של שנה אחורה, ויש פעולות לשנות את משך התקופה ל-3 שנים. שינוי מערכות הדירוג לטווח זמן זה, יהפוך את שינויי המדיניות למסוכן מאוד כי מנהל הקרן ייאלץ להמתין זמן רב עד שהקרן תחזור לגייס, בדרך יש עלויות תפעול, ובלי נכסים, זה קנס שקשה יהיה לספוג אותו.

כאן נציג בעיה אחרת שפתרון זה ייצור, והיא היעדר יכולת של גופים קטנים לגייס. אם עד היום, טווח ההשקעה הוא שנה, וזאת מבלי לראות תוצאות של גיוסים, לאור העובדה שהקרן עדין לא עלתה על מערכת הדירוג, הרי שהארכת הטווח ל-3 שנים תייצר חסם כניסה גבוה מאוד מה שבסופו של יום יקטין מאוד את התחרות, יקטין גיוון ויפגע בלקוחות הקצה.

נציין עוד כי גם בעיה זו פתירה אם מערכות הדירוג יתנו דירוג לגוף ההשקעות, או למשל ייקחו תשואה לטווח קצר וינסו לעשות התאמות לטווחי הזמן הרלבנטיים במערכת. באופן הזה גם נפתור את בעיית הטווח הקצר, וגם נתגמל בית השקעות לפי פרמטרים שונים בין היתר התנהלותו בעניין שינויי מדיניות וריבוי קרנות באותו מסלול.

הסייג האחרון נוגע לתחרות ולגיוון. צריך וראוי לאפשר ניסוי וטעייה. אם לא נאפשר לגמרי שינויי מדיניות אנחנו דנים את הסקטור הזה לקרנות שעונות על טעם הצרכנים הבסיסי – כולם יאכלו גלידה בטעמי וניל, שוקו, פונטש בננה, וזהו. כל זאת בתעשייה שמטבעה נועדה להיות דינמית, מהירה ומגיבה לרצון הצרכנים ולהעדפותיהם – החל במשקיע הכי ספקולנט, וכלה במשקיע הסולידי ביותר. ו...כן גם לאופנות מתחלפות. אם לא נאפשר שינויי מדיניות, והרי יש עלויות בהקמת קרן, לא נאפשר למנהלי קרנות לנסות, להתנסות, לבחון את השוק, ולהגדיל את מגוון הקרנות שיש על המדף.

ריבוי קרנות בקטגוריה

ריבוי קרנות בקטגוריה הוא אכן בעייתי, ואכן הסיבה לריבוי הקרנות בקטגוריה נובעת מנסיון ל"נצח" את מערכות הדירוג. בדיקות שנעשו אכן מראות שככל שיש לגוף מסויים יותר קרנות באותו מסלול כך הסיכוי שלו לקבל דירוג גבוה במערכות הדירוג של הבנקים עולה. דירוג גבוה משמעותו כמובן היקף גיוסים גבוה.

גם כאן ראוי לאבחן בין גופים שפועלים בצורה הזו לגופים שפשוט לא עושים את זה, וזה לא בגלל שלא יכולים.

הטענה שיש 1400 קרנות בארץ ושזו כמות גבוהה של קרנות, היא טענה מופרכת. מי קבע שזה מספר מוגזם? השוק הוא שוק חופשי, מי שמפסיד על הקרן שלו שיתכבד ויסגור אותה. התשואות של הקרן גרועות, יתכבדו המשקיעים ויעבירו את כספם לקרן אחרת. מה עדיף שוק עם 1400 קרנות או שוק עם 140 קרנות? האם זה יבטיח מגוון ללקוחות? האם זה ישפר את התוצאות והתשואה ללקוחות הקצה? אולי אנחנו רוצים שוק כמו זה של מספרי המוניות שבו הרשות לניירות ערך קובעת כמה קרנות חדשות אפשר להנפיק כל שנה בשוק, וזהו. בקיצור זו טענה לא רלבנטית.

הסתמכות מוחלטת על מערכות הדירוג

מערכות הדירוג של הבנקים הן מערכות תומכות החלטה. אין שום דרך בעולם שיועץ יקיים את חובת הנאמנות שלו כלפי הלקוח, וישלוט בין שלל מוצרי ההשקעה הקיימים, גם ב-1400 הקרנות שיש על המדף. זה פשוט לא אפשרי.

בנוסף, גם כאן המציאות משתנה מבנק לבנק, ומיועץ ליועץ. יועצי ההשקעות הם אנשי מקצוע, מערכי הייעוץ בסך הכל עושים עבודה טובה, והאינטרס של מערכי הייעוץ ושל יועץ ההשקעות הם התשואה ושביעות הרצון של הלקוח. גם מערכי הייעוץ, וגם היועצים בעצמם מודעים לבעיות שקיימות בשוק. אגב, אם יש יועצים שלא מודעים ל"באגים" כלשהם שיש בתעשייה הזו, אל חשש, משווקי ההשקעות (בעלי רשיון פיננסי שמגיעים מטעם בתי ההשקעות אל היועצים) שפוקדים את הסניפים חדשות לבקרים, דואגים להצביע על יתרון של הבית שלהם, אל מול חסרון של גוף אחר, או חסרון כללי בתעשייה שלא מתקיים אצלם. אז להגיד שיועצי ההשקעות לא מודעים לכשלים כאלה ואחרים, ושהם פועלים כרובוטים זה פשוט לא נכון.

יותר מכך, מרבית יועצי ההשקעות עושים את האבחנה, עוד בלי מערכת הדירוג ונותנים קרדיט עדיף לגוף השקעות אחד על-פני גוף אחר. ואנחנו עדים בשנתיים האחרונות למעין מעמד של בתי השקעות "כוכבים" שזוכים לאמון היועצים בעקביות. זה לא אומר שלעולם חוסן. גם בתי השקעות שנחשבים כאמור לעדיפים יכולים לסבול תקופות של פדיונות, או בעיקר של היעדר גיוסים, אולם תמונת הגיוסים והפדיונות החודשית רחוקה מלהיות שבלונית ומוטית מערכות דירוג. אנחנו בהחלט רואים שינוי בתמהיל בתי ההשקעות המגייסים לאחרונה וליועצים יש אמירה ברורה בעניין זה.

נוסיף כאן עוד דבר שלא נטען בכתבה. יועצי ההשקעות משכללים את שוק ההון. לא פחות. בעיתות משבר שראינו – סין, BREXIT, מחיר הנפט, התעשייה אמנם ספגה פדיונות, אולם לא ראינו זעזועים ותנודות קיצוניות כפי שראינו בכל העולם. יועצי ההשקעות הופכים לאט אבל בטוח ל-"חיץ" (BUFFER) שמאפשר לציבור לקבל החלטות השקעה מושכלות יותר, וטובות יותר, ללא תגובות מיידיות, ועם אופק השקעה ארוך יותר. בניית התיק מבחינת ה-ASSET ALLOCATION נעשית בשום שכל, ומעמד היועץ בקרב ציבור המשקיעים עולה בהתמדה. לאור זאת רואים פחות תזזיתיות ותנודות בקרנות עצמן, וגם בשוק כולו. את זה אני אומר למרות תקופה של מעל 14 חודשים של פדיונות רציפים בתעשייה (שכפי הנראה מסתיימת החודש).

לאור זאת להציג את היועצים כ"עדר שתלוי לגמרי במערכות הייעוץ" חוטא למציאות. צריך לזכור שאין כמעט שום תחום עיסוק בארץ שבו יכול העוסק בו למצוא עצמו מול קנס מנהלי בגובה אלפי שקלים, שעליו הוא לא יקבל שיפוי ופיצוי. בואו נזכור שמדובר באוכלוסיית שכירים, ששכרם רחוק מאוד ממה שמצטייר בציבור.

קרן כוכבת – קל יותר לנהל קרן בהיקף נכסים קטן.

לעניין תשואת קרן, מה שנקרא קרן כוכבת, יש שני היבטים של התייחסות.

ראשית, בקשר לקרן חדשה, הצגה של מי שמקים קרן חדשה כאילו הוא מסתמך על מסחר תוך יומי כדי לייצר תשואה פשוט מעוות. קרן חדשה מקבלת מעין "פטור" מלהציג השקעות בהתאם למדינות למשך 45 יום. זה ראוי, ונועד למנוע מהקרן להיכנס לתוך סד מדיניות ההשקעות כשסך הנכסים המנוהלים בה נמוך מאוד. זה מאפשר גמישות השקעתית בהתחלה, שפעמים רבות מתורגמת גם לתשואות נאות, אולם בהחלט לא תמיד, ובד"כ לא על סמך סוחרי יום. ראוי, מן הסתם, שמערכות הדירוג יחריגו את התקופה הזו מהדירוג שכן כאמור היא לא מייצגת באופן נכון את פעילות הקרן בהתאם למדיניות ההשקעות. מן הסתם זה לא רלבנטי בקרנות ותיקות.

לעיתים קיימת תופעה שלפיה מבצע מנהל ההשקעות פעילות השקעה שמצליחה מאוד, למשל שורט על מניה מסוימת, או פעולה באופציות. הפעולה הזו מעניקה לו תשואה נפלאה, שתשרת אותו על-פני זמן רב (פעמים רבות על פני שנה שלמה, שזו תקופת הצגת התשואה הסטנדרטית). גם כאן מתן ציון לבית ההשקעות והתחשבות בבית ההשקעות על סמך פרמטרים מוגדרים תסייע להקטין את המשקל של התשואה של הקרן הספציפית. אז כאמור, זה קורה, זה לא נפוץ כפי שמציגים וזה מן הסתם פתיר.

שנית, לעניין היקף הנכסים בקרן. העובדה המאוד פשוטה היא שלנהל קרן קטנה (מה שבד"כ קורה לקרנות חדשות) הרבה יותר קל ופשוט מלנהל קרן גדולה שמנהלת היקף נכסים גדול. אגב, אם המחשבה היא שקרנות קטנות הן עדיפות על קרנות שמנהלות היקף נכסים גדול, אדרבא, ניתן להכניס להליך קבלת ההחלטות שיקול הקשור לגודל הקרן (ניתן למיין מן הסתם באתר FUNDER). מערכות הדירוג יכולות גם לייצר דירוג שונה בין קרנות קטנות לקרנות גדולות. לדעתנו העדפת קרנות קטנות תסייע לגופים קטנים לגייס כסף, תגביר עוד יותר את התחרות, תשפר את מגוון הקרנו, ותשפר את המוצר לציבור המשקיעים.

לסיכום – זרקור כן, תעשייה לא ראויה – לא

כפי שציינו בהתחלה, זרקור לתעשיית הקרנות, גם אם נולד מתוך ביקורת, והצגה שלטעמנו מעוותת לגמרי, הוא עדיף מאשר התעלמות מוחלטת. תעשיית הקרנות לא חפה מביקורת, ומטעויות, אולם מאז רפורמת בכר, התעשייה הזו נמצאת כל הזמן בשינוי. מוצרים חדשים עולים על המדף, ואחרים נושרים ממנו. התעשייה דינמית ומשנה את פניה כל הזמן. היא תחרותית, ומתמודדת עם תחרות מצד מוצרים אחרים (תעודות סל, פוליסות חסכון, קופות גמל, ניהול תיקים, קרנות השתלמות וכיו"ב) ועושה זאת די בכבוד. בד בבד עם מערך ייעוץ מקצועי וראוי, שמעניק שירות טוב ותמורה ראויה ללקוח הקצה.

לא מנינו יתרונות נוספים שיש בעולם הקרנות, וידועות לעוסקים בתחום. כאמור לאורך הטור הזה מדובר בתעשייה השקופה ביותר (עד רמת הנייר הבודד). המפוקחת ביותר (נסו אתם לקבל אישור נאמן לכל פרסום שלכם כל הזמן), כל נייר שיש בקרן צריך שיגובה בעבודת אנליזה, כל אלה ועוד היבטים שקצרה הכתבה מלהחיל מביאים את התעשייה הזו אם כבר לרגולציית יתר, וכאמור מרחיקים אותה מאוד מהדימוי שמצטייר בכתבה.

בסופו של יום, תעשיית קרנות הנאמנות היא תעשיית ניהול הכסף שמציעה את המוצר הטוב ביותר האפשרי ללקוח. תעשייה תחרותית להחריד, שקופה לגמרי, אובייקטיבית לגמרי (מבחינת מערכי הייעוץ), נטולת עלויות עסקה, בדמי ניהול אחידים ונמוכים, וכל אלה מתורגמים בסופו של יום למוצר ניהול ההשקעות הטוב ביותר ללקוח הקצה.

הכתבה של דה מרקר ראויה לשבח שכן תעשיית הקרנות לא חפה מבעיות. ראוי להציב מראה מול כל תעשייה ולהצביע על כשלים ופגמים בה. אבל לקחת את ג'ורדן בלקפוט, "הזאב מוול סטריט" שכל כולו מציג נוכלות, מרמה עושק וגזל, ולייחס התנהגות כזו לתעשיית הקרנות, זה פשוט שרלטנות במקרה הטוב, ונוכלות במקרה הפחות טוב.

בשולי הדברים נעיר שראוי כי אחד הדברים שהתעשייה עסוקה בו בעיקר הוא הגדלת נתח השוק של האחד על חשבון האחר, במקום לנסות להגדיל את סך הנכס המנוהל בתעשייה. אם תעשיית הקרנות תנסה להפנות עוד ועוד מכספי ציבור המשקיעים אליה, במקום לבדל את האחד על-חשבון הטעויות והמעשים של האחר, זה יועיל לכל הפעילים בתעשייה הזו. גם קריאה זו הפנינו מכאן מ-FUNDER לתעשייה עצמה, ויפה שעה אחת קודם.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.