נתחיל מהשורה התחתונה: It's more a wait & see story than expected

סביבת הפעילות: שוק האופנה, בדגש על ארה"ב, ממשיך להיות אפוף בחוסר וודאות. להערכתנו כלל השחקנים בשוק, כולל משכירי נכסים, ספקים ואף קמעונאיות האופנה בעצמן, מחכים לראות מה תהיינה ההתפתחויות במחצית השנייה של 2016 - האם יחול שיפור מגמה בארה"ב לאחר שעברנו את החורף החם, או שהדשדוש בשוק יימשך, כפי שנצפה גם ברבעון 2 השנה (אפריל ומאי היו חלשים ואילו יוני חזק, חלק מזה על רקע עיתוי החגים). קמעונאיות ויצרניות האופנה בארה"ב פרסמו עד כה דוחות מעורבים: חלקם בצפי וחלקם חלשים (לדוגמא: Under Armour, Gildan, Vantiy Fair). מה שניכר בכולם – העמידה בתחזיות השנתיות תהיה תלויה במחצית השנייה של 2016, ואף יותר ברבעון הרביעי. כולם חושבים שעשוי לחול שיפור בהמשך 2016 (ביחס למחצית השנייה החלשה של 2015) אבל אין לכך בינתיים טיעונים מבוססים. החברות תולות זאת במזג אוויר טוב יותר לעומת החורף החם של 2015 אך כרגע יש עוד חוסר וודאות. לסיכום:It's more a wait & see story than expected .

המלצה ותמחור: בהינתן הסיכון - העלייה במנייה דלתא מוצתה לעת עתה. מניית דלתא זינקה מאז ההודעה על הרכישה (30.6.16) בכ-27%. להערכתנו בהינתן אי הוודאות בשוק האופנה וכל עוד לא נראה התייצבות בסביבת הפעילות + תחילת תוצאות בשטח עקב הרכישה, העלייה במניית דלתא מוצתה לעת עתה. אמנם קיים פוטנציאל אפשרי נאה בטווח הארוך, אך אין להתעלם מסיכוני השוק והתלות בהצלחת הרכישה, שטומנת בחובה גם אתגרים. לאחר שקלול הרכישה במודל, תוך צפי לשיפור בתוצאות הנרכשת בשל התייעלות, אנו מעלים את מחיר היעד מ-110 ₪ ל-117 ₪, מה שמניב אפסייד מוגבל של כ-2% בלבד. לאור זאת אנו ממליצים על דלתא בתשואת שוק (117,HOLD). יהיה מקום להעלאת מחיר יעד אם נראה תחילת סימני שיפור בפועל, בינתיים אנו ממליצים להמתין.

צפי לדוחות יציבים לרבעון ושמירה על התחזית השנתית: דלתא צפויה לדווח דוחות יציבים לרבעון 2, כאשר רק במחצית השנייה של 2016 צפוי רווח חד פעמי כתוצאה מרכישה הזדמנותית של CBC. אנו צופים צמיחה ברבעון של כ-2% במכירות ורווח תפעולי כולל שערוך מטבעות של כ-6.4%, לעומת כ-5.7% אשתקד, בין היתר בשל רווח משערוכי מטבעות והתייעלות. שינויים בנוגע לתחזית השנתית, ללא קשר ל-CBC, יהיו במוקד במועד פרסום הדוח. להערכתנו התחזית ל-2016 לפעילות הקיימת (טרם רכישת CBC) תישאר בינתיים על כנה: צפי לצמיחה של כ-1%-3% במכירות (צפי ל-1.1 מיליארד דולר), כולל רכישות עבר דוגמת PJ SALVAGE ורווחיות תפעולית של כ-7.3%, ביחס לכ-7.0% ב-2015. כולל CBC אנו צופים מכירות ב-2016 של כ-1.16 מיליארד דולר, רווח תפעולי (ללא חד"פ) של 82 מ' (7.0%) כאשר הכללת CBC בתמהיל תוריד את שולי הרווח, ורווח נקי של 51 מ' (ראו פירוט נתונים בהמשך עבודה).

מכפילים: בבחינה השוואתית דלתא נסחרת כיום במכפיל רווח של 14.8 על התוצאות החזויות ל-2016 ומכפיל 13.0 על הצפי שלנו ל-2017, הכולל שיפור חלקי בתוצאות. אמנם עדיין קיימים פערים ברמת המכפילים (דלתא במכפיל נמוך מעט ביחס לענף) אך בשל תשואה עודפת לדלתא על פני מתחרותיה במהלך החודש האחרון, חל צמצום בפער המכפילים (ראו פירוט בהמשך העבודה).

להלן פירוט נרחב יותר בנושאים שהזכרנו (רכישה, תחזית, אופנה בארה"ב והשוואת מכפילים):

רכישה – קיים פוטנציאל אך אנו ממליצים לא לעצום עיניים לסיכונים והאתגרים בדרך להצלחה

- אז מה דלתא בעצם קנתה? בחודש האחרון רכשה דלתא את חטיבת CBC מאת המובילה בתחום הפעילות – Vanity Fair (VFC). חטיבת CBC כוללת מותגי פרימיום בתחום ההלבשה העליונה והג'ינס: SPLENDID, 7 FOR ALL MANKIND ו-ELLA MOSS. הרכישה תושלם עד לסוף Q3.16, פרט לפעילות האירופאית, שתושלם בעוד כשנה.

-

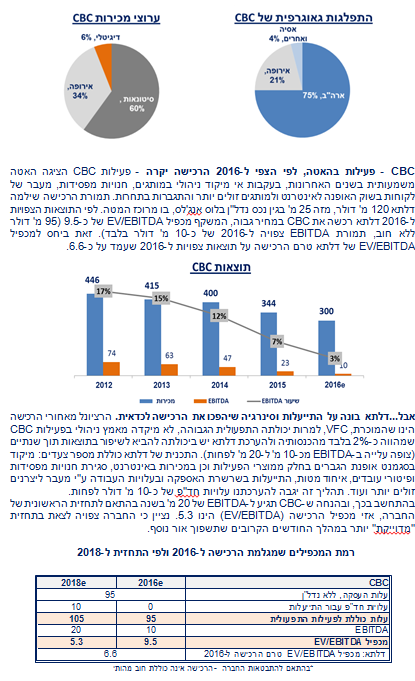

CBC - פעילות בהאטה, לפי הצפי ל-2016 הרכישה יקרה - פעילות CBC הציגה האטה משמעותית בשנים האחרונות, בעקבות אי מיקוד ניהולי במותגים, חנויות מפסידות, מעבר של לקוחות בשוק האופנה לאינטרנט ולמותגים זולים יותר והתגברות בתחרות. תמורת הרכישה שילמה דלתא 120 מ' דולר, מזה 25 מ' בגין נכס נדל"ן בלוס אנג'לס, בו מרוכז המטה. לפי התוצאות הצפויות ל-2016 דלתא רכשה את CBC במחיר גבוה, המשקף מכפיל EV/EBITDA של כ-9.5 (95 מ' דולר ללא חוב, תמורת EBITDA צפויה ל-2016 של כ-10 מ' דולר בלבד). זאת ביחס למכפיל EV/EBITDA של דלתא טרם הרכישה על תוצאות צפויות ל-2016 שעמד על כ-6.6.

-

אבל...דלתא בונה על התייעלות וסינרגיה שיהפכו את הרכישה לכדאית. הרציונל מאחורי הרכישה הינו שהמוכרת, VFC, למרות יכולתה התפעולית הגבוהה, לא מיקדה מאמץ ניהולי בפעילות CBC שמהווה כ-2% בלבד מהכנסותיה ולהערכת דלתא יש ביכולתה להביא לשיפור בתוצאות תוך שנתיים (צופה עלייה ב-EBITDA מכ-10 מ' ל-20 מ' לפחות). התכנית של דלתא כוללת מספר צעדים: מיקוד בסגמנט אופנת הגברים בחלק ממוצרי הפעילות וכן במכירות באינטרנט, סגירת חנויות מפסידות ופיטורי עובדים, איחוד מטות, התייעלות בשרשרת האספקה ובעלויות העבודה ע"י מעבר ליצרנים זולים יותר ועוד. תהליך זה יגבה להערכתנו עלויות חד"פ של כ-10 מ' דולר לפחות.

בהתחשב בכך, ובהנחה ש-CBC תגיע ל-EBITDA של 20 מ' בשנה בהתאם לתחזית הראשונית של החברה, אזי מכפיל הרכישה (EBITDA/EV) הינו 5.3. נציין כי החברה צפויה לצאת בתחזית "מדוייקת" יותר במהלך החודשים הקרובים שתשפוך אור נוסף.

רמת המכפילים שמגלמת הרכישה ל-2016 ולפי התחזית ל-2018

*בהתאם להתבטאות החברה - הרכישה אינה כוללת חוב מהותי

- משמע - הרכישה יכולה לגלם פוטנציאל, אך במקביל לכך יש גם סיכונים ואתגרים - דלתא חיפשה זמן רב רכישה, על מנת לייעל את מבנה ההון שלה - ובצדק. יחד עם זאת, הרכישה הנוכחית טומנת בחובה גם אתגרים רבים, בייחוד בהתחשב בתקופה של חוסר וודאות בשוק האופנה, בדגש על ארה"ב. האתגרים כוללים בעיקר:

-

כניסה לתחום פעילות שונה ויחסית חדש לחברה.

-

אי וודאות בנוגע ליכולת הצמיחה בתחום הפעילות, בייחוד בשוק בארה"ב. תחומי ה- intimate וה-active wear בהם דלתא פעילה צפויים לצמוח יותר מאחרים, וגם יותר ממותגי פרמיום. לפיכך, היינו מרוצים יותר אם הרכישה הייתה בתחומים אלו, שהצפי לצמיחה בהם, והסינרגיה שלהם לפעילות הקיימת של דלתא יותר טריוויאלית.

-

תמחור הרכישה טומן בחובו כבר צפי לשיפור מהותי ברווחיות בזכות הצלחת הליך התייעלות.

- מבחינת מינוף, רמת החוב עדיין סבירה והדירוג (A1) נותר על כנו - בהתאם לצפי החברה, לאחרונה מדרוג פרסמה כי אין שינוי בדירוג בעקבות הרכישה (A1). טרם הרכישה לדלתא היה מינוף מאוד נמוך (חוב נטו ל-EBITDA של 1.2), חוב נטו של 112 מ' דולר ומזומן של 130 מ'. לאחר הרכישה, יחס החוב נטו ל-EBITDA הינו כ-2.1 - עדיין ברמה סבירה ביחס לחברות דומות.

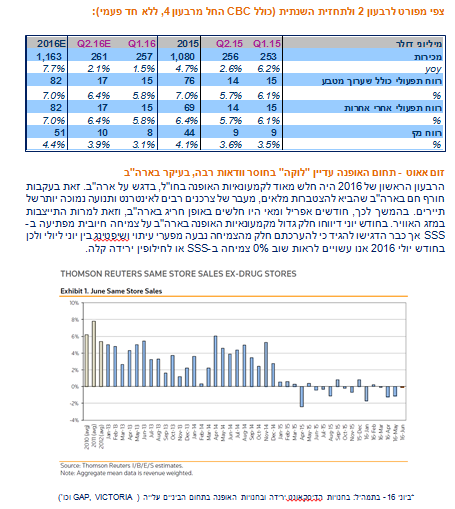

צפי מפורט לרבעון 2 ולתחזית השנתית (כולל CBC החל מרבעון 4, ללא חד פעמי):

זום אאוט - תחום האופנה עדיין "לוקה" בחוסר וודאות רבה, בעיקר בארה"ב

הרבעון הראשון של 2016 היה חלש מאוד לקמעונאיות האופנה בחו"ל, בדגש על ארה"ב. זאת בעקבות חורף חם בארה"ב שהביא להצטברות מלאים, מעבר של צרכנים רבים לאינטרנט ותנועה נמוכה יותר של תיירים. בהמשך לכך, חודשים אפריל ומאי היו חלשים באופן חריג בארה"ב, וזאת למרות התייצבות במזג האוויר. בחודש יוני דיווחו חלק גדול מקמעונאיות האופנה בארה"ב על צמיחה חיובית מפתיעה ב-SSS אך כבר הדגישו להגיד כי להערכתם חלק מהצמיחה נבעה מפערי עיתוי ושיפטינג בין יוני ליולי ולכן בחודש יולי 2016 אנו עשויים לראות שוב 0% צמיחה ב-SSS או לחילופין ירידה קלה.

*ביוני 16- בתמהיל: בחנויות הדיסקאונט ירידה ובחנויות האופנה בתחום הביניים עלייה (GAP, VICTORIA וכו')

בבחינה השוואתית דלתא עלתה מעבר למתחרותיה הנסחרות בצפון אמריקה (פרט ל-GIII)

בחודש האחרון רשמה דלתא תשואה עודפת ביחס למדד ת"א100 וביחס למרבית מתחרותיה. דלתא נסחרת היום במכפיל רווח של כ-15.3 על התוצאות החזויות ל-2016 וכ-13.0 על התוצאות החזויות ל-2017, שכוללות שיפור חלקי בתוצאות CBC. חברות דומות מצפון אמריקה נסחרות רובן במכפילים גבוהים יותר, אך מדובר בפערים שנשמרים לאורך זמן ולאחרונה, מאז ההודעה על הרכישה, הצטמצמו משמעותית (כפי שניתן לראות בגרף 2). לא כללנו אתGIII (מתחרה נוספת של דלתא) בגרפים מטה משום שמנייתה ירדה בחדות בימים האחרונים על רקע רכישה של המותג DKNY, שהשוק לא קיבל בצורה חיובית משום שלהערכת המשקיעים המותג לא חזק כבעבר.

מיכל אלשיך, אנליסטית בכירה באקסלנס

קרנות שמחזיקות את המניה:

לחץ פה

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.