זהו תרגיל בהשוואה בין מוחותיהם של מנהלים. כאלו שאינני מכיר אישית אבל כאלו שניתן לבחון על פי ביצוע מעשי ידם. כל מנהל, ודרך מחשבתו, כאשר לכל מנהל קרן גמישה דעה מגובשת עבור הרבה מעקרונות ההשקעה. לפניהם אוסף עצום של כלים, ועליהם לבחון את הכמויות השונות של קטגוריות השקעה, וזאת על פי סוגי הנכסים: כמה מניות, כמה אג"ח חברות, כמה אג"ח ממשלתי, כמה חשיפת מט"ח, נגזרים למיניהם, ולבסוף כמה משאירים במזומן, או שקול מזומן. אגב, שני החלקים האחרונים האלו אומרים רבות על אהבת הסיכון, בנקודת הזמן הנבדקת, של אותו מנהל קרן. לאחר מכן, נכנסים לחלוקת המשנה: בארץ או בחו"ל, חברות גדולות או קטנות, ולעתים נגזרים וכיו"ב. לבסוף, לחלק שכולם דווקא מתחילים להסתכל עליו, והוא, השמות הבודדים שבכל אחד מן הקטגוריות, ותתי-הקטגוריות. האם יש מניה בולטת? האם יש חברות קשורות? והאם יש נטייה גדולה יותר לכיוון סקטור כלשהו. נזכיר את הנדל"ן, ואת מניות האנרגיה, כמניות שבהן אנו יכולים להבחין אהבה-שנאה כלפיהן אצל חלק גדול מן המנהלים. הסיכום הכללי הזה מביא את הכל לסוג של “מדד וריטואלי", אותו מייצגת הקרן.

מעין ייצוג כולל של ישיבות ועדות ההשקעה, והמוח של מי שמחליט עבור אותה קרן. בסיכום הכללי הזה משקיעים נותנים, או לא, אמון לאורך זמן. וכאן נקודה חשובה לציון: מובן מאליו שאין הגיון בלתת אמון במנהל קרן גמישה למשך יום, שבוע או חודש. מראש, אלו ההולכים על סוג זה של נכס מוכנים לעשות זאת לטווח הארוך. כולנו יודעים שיש תקופות שונות בהן “תפיסה השקעתית" תהיה טובה יותר מאחרות, ולעתים טובה הרבה פחות. הטווח הארוך, זה ה'מעגל' את הפינות החדות של האירועים הבלתי צפויים, הוא הטווח שבו אנו שופטים בו את אותן הקרנות, ואת מבצעי הפעולות בהן. זו בדיוק הנקודה: המילה גמישה אומרת שיש בידי המנהל את היכולת להיות אגרסיבי בהקצאה למזומן, במקום חשיפה מלאה לשווקים השונים, או ברכישה של הגנות דרך נגזרים שונים. יש האומרים שיש לצפות מהם אף להרוויח מירידות אבל, עניין זה כבר יותר מעורפל, ונתון לדיון. בכל אופן, ביכולתן של הקרנות הגמישות להתמודד עם שינויים, היא עיקר קנה המידה שלדעתי עלינו לשפוט אותן לפיו. בסקירה זו נדון ב־3 קרנות גמישות, שהניבו בשנה האחרונה יותר מ־20% למשקיעיהן.

מודלים גמישה | 5115829

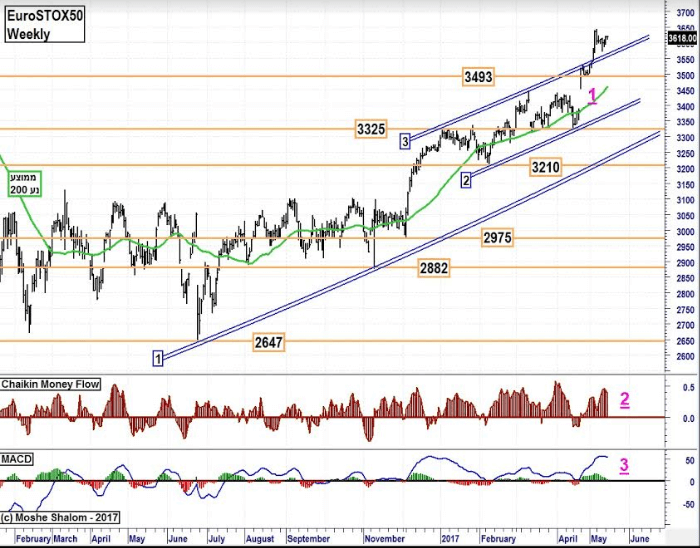

אם אתם מכירים את גרף מדדי וול־סטריט תזהו מייד את הדמיון המדהים בינו ובין גרף ביצועי הקרן בשנתיים האחרונים. ואכן, ניתן לראות שכ־57% מהתיק למניות חו”ל בעיקר מניות ששייכות לדאו ג”ונס.

מעט מאוד דברים מצביעים על נכסים בארץ כאשר אג”חים בחו”ל, וחשיפה למדדי חו”ל, לוקחים עוד כ־10% מן התיק. ו... כמות די מדהימה של מזומנים (כ־11%) או דמוי מזומנים כמו מק”מ (כ־13%). סה”כ 24% מערך הקרן(!)

מהמבט הזה על ההרכב, וגרף השנתיים המוצג, ברור שמנהל הקרן שם את מבטחו על שוקי המניות בארה”ב כאשר חלק נכבד מההון נשמר בצד להזדמנויות עתידיות. מכאן נסיק גם שדעתו היא שהשווקים שם לפני מימוש משמעותי, ושעדיף להיות כרגע בצד מאשר להיות Fully Invested.

האם הציבור היה איתו לכל אורך הדרך? ממש לא. רק כאשר היה ברור ששוקי חו”ל נמצאים בפאזה גדולה של ביצועי יתר מול המדדים הישראלים ראינו גיוס הון מאסיבי, וגידול ממשי בנכסי הקרן. למעשה, ניתן לומר שרק המאמינים של הטווח הארוך יכלו להתהדר בהישג יפה. האחרים, ראו נחת רק מנקודת בחירתו של טראמפ לנשיאות, וזה לא כל כך הרבה זמן.

לדעתי, גם השיקול של המנהל, וגם התנהגות המשקיעים, מדמים את הקרן הגמישה הזו לעוקבת מדד אמריקאי של מניות כבדות, עם אלמנט מסוים של מתינות דרך הצד של המזומן. מעין הצמדה מרוככת סיכון למה שקורה בארה”ב.

אנליסט גמישה | 5120795

למרות ביצועים מוחלטים שנתיים מאוד דומים, קרן זו מהווה תמונת ראי פילוסופית (מנייתית) לזו הקודמת. הקרן משקיעה בעיקר במניות בארץ, ובפיזור מאוד רחב (כ־84%). המניה הגדולה בתיק מהווה כ־5% כאשר מהר מאוד יורדים לאחזקות בגודל של 1־2%.

כמו כן, יש בקרן אג”ח קונצרני ישראלי (מעין מניות מקומיות עם בטחון תשואתי קצת יותר גדול...), וקצת מניות בחו”ל (כ־9%, די זניח במבט כללי של הדברים כאשר, כאמור, ידוע על ביצועי יתר של העולם מול המקומי). כל השאר זניח גם כן, ובמיוחד יתרת המזומן, ודמוי המזומן, שנמצא סביב ה-0% (!).

מן ההרכב ניתן לומר שהמנהל מאמין ביכולתו המנייתית אבל לא מספיק על מנת לרכז לכמות יחסית קטנה של מניות. הוא מעדיף “לבנות מדד” משלו, וזאת על ידי אוסף רב של מניות גדולות כקטנות. כמו כן, הוא מעדיף להיות מושקע לחלוטין כי הוא אינו מאמין בסיכון גבוה בשוק הישראלי.

ומה לגבי הגיוס וההשתתפות? לא נעים. קשה לומר שהמשקיעים רוו נחת בקרן זו. למעשה הם די “אכלו קש” רוב השנה כאשר הגיוס הגדול נעשה בסופה, ובתחילת 2017. היה קשה להאמין כמשקיע בקרן גמישה זו. למעשה, הפדיונות של אמצע השנה מראים את מידת הייאוש שהייתה למשקיעים אז. והנה, אלו שיצאו בתקופה הקשה ראו שהקרן שהם ברחו ממנה עשתה פתאום יותר מ־20%...

ילין גמישה ממוקדת | 5114087

די מדהים אבל לפנינו קרן המהווה מעין סינתזה של שתי הקודמות. הגרף שלה נראה גם הוא כגרף של וול־סטריט אבל עם רוב באחזקות ישראליות (57%) דווקא. החשיפה לחו”ל די מעניינת (כ־9%), יחד עם גיוון נוסף דרך אג”ח ממשלתי, ותעודות השתתפות (סה”כ כ־9% גם כן).

ובדומה ל־”מודלים”, הקצאה אדירת מימדים למזומן (כ־16%). סה”כ לפנינו מנהל שהימר על הסקטור המנייתי, בעיקר בארץ אבל גם בחו”ל, גיוון עם דברים נוספים אבל חושש מאוד להיות All-In, ושומר הרבה מאוד תחמושת. לדעתי, הוא מחכה להגדיל את חלק התיק של חו”ל כאשר המימוש המיועד שם יתחיל לקרום עור וגידים.

גם בגיוסים, ובגידול היקף הקרן, אנו רואים מעין סינתזה בין שתי הקרנות הקודמות: לא קיצוניות של החודש האחרון אבל גם לא הרבה יותר טוב מזה. הגיוס הגדול נעשה בחודשיים האחרונים של השנה, וקצת בתחילת שנה זו. מה שבולט, ובגדול, הוא היקף הפדיונות שהיו עד אותם חודשים ברוכים: בקרנות הקודמות, אלו היו בין 3-4% מערך הקרן, במקסימום, וכאן כ־17% (!). משהו דרמטי למדי והמראה כמה הציבור של המשקיעים כאן נמנים עם ה”ידיים החלשות” יותר, או אלו המבקשים יותר את הטווח הקצר.

איזו קרן קיימה את ההבטחה טוב יותר?

בצורה הטריוויאלית של הדברים מיד ילכו המשווים לתשואות הסופיות, וינסו לקבוע את הדבר על פיהן. ראינו שלפי עקרון זה, לא היו לומדים הרבה. ברור שזו לא יכולה להיות הדרך הטובה והיחידה לביצוע המשימה.

יש לנסות לראות אם קרן עושה את מה שהיה מצופה ממנה, בהקשר של פילוסופיית הניהול המשתקפת מן הנכסים שבה. האם היא עושה זאת באופן רציף, או על ידי שינויים פתאומיים וקיצוניים? כמו כן, עלינו לבחון את המנהלים על בסיס אהבת הסיכון שלהם, ומתי הם משיגים תשואה נאה למרות ניהול בסיכון נמוך יחסית. במידה וזה מה שמשתקף, זו חייבת להיות נקודה לזכותם.

איזה פרמטרים צריך לבחון כשבוחנים קרן גמישה

מה שהניתוח הקצר אומר הוא שאם כבר הלכתם לכיוון קרן גמישה, ולא כזו העוקבת אחר נכס בסיס, אנא עשו שיעורי בית לגבי הפרמטרים הבאים:

-

למה דומה הגרף בטווח הנמדד? אם הוא מאוד דומה לנכס ידוע, העקיבה הישרה עדיפה מבחינת עלויות.

-

האם יש כלי הגנה, הפרשה גדולה למזומן, או שמנהל הקרן מאמין בלהיות כולו מושקע?

-

האם יש גיוון מספיק גדול בין סוגי נכסים, או שלפנינו “הימור גדול” על סוג יחיד?

-

ולבסוף, האם אנו מוכנים להאמין במנהל גם כאשר הוא עומד על שלו, והקרן מניבה הפסדים?

אני יודע שקצת קשה לאדם הפרטי לבצע את כל המחקר הזה אבל זו חייבת להיות נקודת ההתחלה של ניהול עצמאי אקטיבי. אחרת, ההון המושקע ב”גמישות” יהיה משול לכל “הימור” המבוסס על תחושת בטן.

משה שלום הוא מנתח שווקים פיננסיים, ולא יועץ השקעות מורשה. כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו.

גילוי נאות: בעל השליטה ב"פאנדר בע"מ", מר אודי אלוני, הינו גם בעל השליטה ב"גורילה בית השקעות בע"מ" (להלן: "גורילה"). החל מיום 11 בנובמבר 2014 משמשת גורילה באמצעות מר אודי אלוני כיועץ השקעות למנהל הקרן "מודלים קרנות נאמנות בע"מ" (להלן: "מנהל הקרן") לענין תיק ההשקעות של הקרן "מודלים LARGE CAP 20/80" קרן מספר 5119797. בגין השירותים כאמור מקבל היועץ תשלום ממנהל הקרן ומשכך קמה לו זיקה לקרן הספציפית ולמנהל הקרן.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.