א.מבוא

שווי כלכלי מוגדר בספרות המקצועית כשווי שוק הוגן (Fair Market Value), כלומר, כמחיר, המבוטא במונחים של שווי מזומנים, שבו רכוש/נכס יחליף ידיים בין קונה מרצון היפותטי לבין מוכר ברצון היפותטי, הפועלים במסגרת עסקה שאינה מושפעת מיחסים מיוחדים בין הצדדים בשוק פתוח ובלתי מוגבל, כאשר אף אחד מהם אינו מוכרח לקנות או למכור וכאשר לשניהם יש ידע סביר לגבי העובדות הרלוונטיות. שווי זה נקבע על ידי שימוש באחת משלוש גישות מרכזיות: גישת ההכנסה, גישת השוק וגישת הנכס.

ככלל, קיימות שלוש גישות הערכת שווי ומספר רב של שיטות הערכת שווי. מה ההבדל אם כך בין גישה הערכת שווי לבין שיטה הערכת שווי? גישת הערכת שווי הינה דרך כללית לקביעת שווי של עסק, זכות בעלות בעסק, נייר ערך או נכס בלתי מוחשי תוך שימוש בשיטת הערכת שווי אחת או יותר בעוד ששיטת הערכת שווי הינה דרך ספציפית לקבוע שווי במסגרת הגישות השונות להערכת שווי. מטבע הדברים, לכל שיטת הערכת שווי יתרונות וחסרונות ויש לנקוט בה בהתאם למידת ישימותה למקרה המתאים ו/או לסיטואציית ההערכה ומטרתה.

הדרך המבוססת ביותר מבחינה תיאורטית להערכת שווי חברות הפועלות כעסק חי (הווה אומר, פעילות עסקית שוטפת מתמשכת), הינה שיטת היוון תזרימי המזומנים (DCF- Discounted Cash Flow Method) לפיה, שוויו הכלכלי נכס נובע מתזרימי המזומנים העתידיים הצפויים להתקבל בגינו מהוונים למועד ההערכה על פי שיעור נכיון (כן זהו השם המקצועי ולא שיעור היוון כמקובל) המותאם, בין היתר, למידת הסיכון הגלומה בתחזיות על פני משך אופק הנכיון. במילים אחרות, שיטה זו מודדת את את התוחלת המהוונת של התמורה הכלכלית התזרימית העתידית הצפויה לנבוע מהנכס המוערך על ידי הכפלת זרמי המזומנים החזויים הצפויים להתקבל ממנו בגורם הנכיון (קרי, מכפיל או מחלק המשמשים להמרת הטבות כלכליות חזויות של תקופה בודדת לשווי) להיום. גורם הנכיון מביא בחשבון למעשה הן את הדיסקאונט (בעברית: ניכיון. שימו לב שנכיון איננו ניכיון) בגין העובדה שזרם המזומנים אמור להגיע אי שם בעתיד, והן את הדיסקאונט הנובע מהסיכון שאותו זרם המזומנים כלל לא יגיע. כלומר, על המספר הקטן הזה מועמס כל הסיכון של החברה.

נציין כי ספרי הלימוד והמדריכים השונים לאנשי שטח בישראל אינם קוראים לשיטה בשמה המקובל בעולם, ככל הנראה בשל אי הבנתם את ההבדל שבין שיעור נכיון לשיעור היוון ושיעור ניכיון. השם המקובל בעולם הינו "תזרימי המזומנים המנוכים". שיעור נכיון הוא שיעור תשואה המשמש להמרת סכום כספי עתידי לערך נוכחי (למשל, אם אני רוצה להוון תזרים מזומנים שצפוי להתקבל בעוד שנה למונחי היום). שיעור ההיוון, מאידך, הינו מחלק (בדרך כלל מבוטא באחוזים) המשמש להמרת הטבות כלכליות חזויות של תקופה בודדת לשווי (למשל, אם אני רוצה להוון תזרים מזומנים שצפוי להתקבל כל שנה לנצח למונחי היום). ולבסוף, שיעור הניכיון (הדיסקאונט) הינו הסכום או האחוז המנוכים משווי זכות בעלות מסוימת על מנת לשקף ירידת הערך כתוצאה מהאובדן בפועל או בכוח של זכות מסוימת (למשל, אם אני רוצה "לנכות" את היעדר השליטה משוויה הכלכלי של מניה מסוימת על מנת לשקף את היעדרן של חלק מסמכויות השליטה או של כולן).

ב.מתדולוגיה להערכת שווי חברות נדל"ן מניב

בחברות נדל"ן מניב, ממש כמו בחברות אחזקה, מקובל לאמוד את השווי הכלכלי ע"פ שיטת הערך הפנקסני המותאם (ANAV- Adjusted Net Asset Value) לפיה, שוויה הכלכלי של חברה מוערכת נאמד כהפרש בין השווי (הכלכלי) של הנכסים והשווי (המאזני) של ההתחייבויות בהנחה שהחברה היא עסק חי בניכוי תקורות (הון חוזר אינו נלקח בחשבון). למעשה חישוב ה- ANAV מתבסס על הערכה כלכלית של הנכסים, הנגזרת מהנחות המעריך לגבי הסביב הכלכלית, תשואת וסיכון הנכס ועוד. ה- ANAV מחושב על בסיס הערך הכלכלי הנוכחי של הנכסים (היוון שכולל פרמיית סיכון) וערך הספרים של ההתחייבויות הפיננסיות נושאות ריבית כאשר החברה מוערכת כעסק חי. כמקובל בהערכות שווי, ניכוי הערך הנוכחי של עלות תקורות מתייחס לחלק התקורות המתחזק את ההשקעות הקיימות, כאשר חלק התקורות המתייחס ליזמות חדשה איננו מנוכה.

לשיטת ה- ANAV להערכת שווי חברות נדל"ן חמישה שלבים.

השלב הראשון הינו אומדן הנכסים המניבים ו/או הנכסים המניבים בהקמה. כיום, בעידן ה- IFRS, ערכי נכסי הנדל"ן להשקעה והרכוש הקבוע המוצגים בספרי החברות הציבוריות והחברות המוחזקות על ידן הינם על בסיס הערכות שווי המחשבות את השווי הכלכלי האמיתי של הנכסים בשיטת ה- DCF. לפיכך, ערכם הפנקסני של הנכסים המניבים הינו שוויים הכלכלי וסך הצברם של שוויים הפנקסני של הנכסים הללו הוא תוצאת השלב הראשון..

השלב השני הינו הוספת מלאי דירות למגורים ו/או פרויקטי מגורים בהקמה ו/או קרקעות לתוצאת השלב הראשון. נסביר כי חברות נדל"ן מציגות את ערכי נכסים אלו בספריהן על בסיס עלות עד למועד הדו"ח. בנכסים מסוג זה השווי הפנקסני אינו לוקח בחשבון את מרכיב הרווח היזמי / את עליית ערך הקרקע. לפיכך, בחברות שחלק מהותי מנכסיהם הינו מלאי דירות או מגורים בהקמה יש לבצע הערכה לשווי הפעילות (EV, באמצעות מכפיל הרווח הגולמי / EV). לגבי קרקעות, יש לקחת בחשבון את עלותם הפנקסנית בספרי החברה.

השלב השלישי הינו הפחתת שווי החוב נטו מתוצאת השלב השני. חוב נטו מוגדר כחוב נושא ריבית ברוטו (המורכב מיתרות חוב לבנקים, למוסדות פיננסיים ואחרים ולמחזיקי איגרות החוב הסחירות והבלתי סחירות של החברה לרבות חלק החוב השוטף בגין אגרות חוב והחזר הלוואות וכן מהתחייבות לתשלום דיבידנד לבעלי המניות) בניכוי מזומן (המורכב ממזומנים ושווי מזומנים, פיקדונות, הלוואות והשקעות לזמן קצר ובטוחות סחירות). הנחת העבודה היא ששווי החוב נטו במאזן החברה הינו השווי הכלכלי שלו.

השלב הרביעי הינו הפחתת עלויות הניהול מתוצאת השלב השלישי. עלות ניהול החברה מיוחסת על פי רוב למאמצי ההנהלה לחזק את ביצועי נכסיה. עלות הניהול מורכבת מעלויות שמירה על הקיים ומעלויות ייזום ועל כן יש לקזז את עלויות הייזום והפיתוח מעלויות הניהול. מקובל לעשות זאת על ידי הפחתת 50% מגובה עלויות הנהו"כ בדוח רווח והפסד, לאחר מכן לנכות מהעלות המתקבלת של 9. על פי רוב, מכפיל שבין 8 ל- 10 מתכתב בדרך כלל עם שיעורי ההיוון התשואות על ההון של חברות נדל"ן מניב ומשקף נכונה את הערך של עלות הניהול.

השלב החמישי והאחרון הינו הפחתת התחייבויות מסים נדחים מתוצאת השלב הרביעי. נסביר כי בחברות נדל"ן מניב הנכסים משוערכים מפעם לפעם והחברה מפרישה מסים לקראת יום מימוש הנכסים. בכדי לאמוד את השווי הכלכלי של החברה יש להפחית את השווי הכלכלי של המיסים הנדחים. מאחר והמסים ישולמו בפועל בשלבים שונים בעתיד, הרי שאין כל דרך מדויקת להערכת שוויים בהווה. בפרקטיקה מקובל להפחית 50% מגובה המסים הנדחים במאזן, תוך הנחה שהוא מהווה אומדן סביר לתשלומי המס העתידיים.

כאמור באמצעות חמשת השלבים הללו מגיעים לשווייה של חברת נדל"ן.

ג.דוגמא לאינדיקציית שווי לחברת נדל"ן מניב

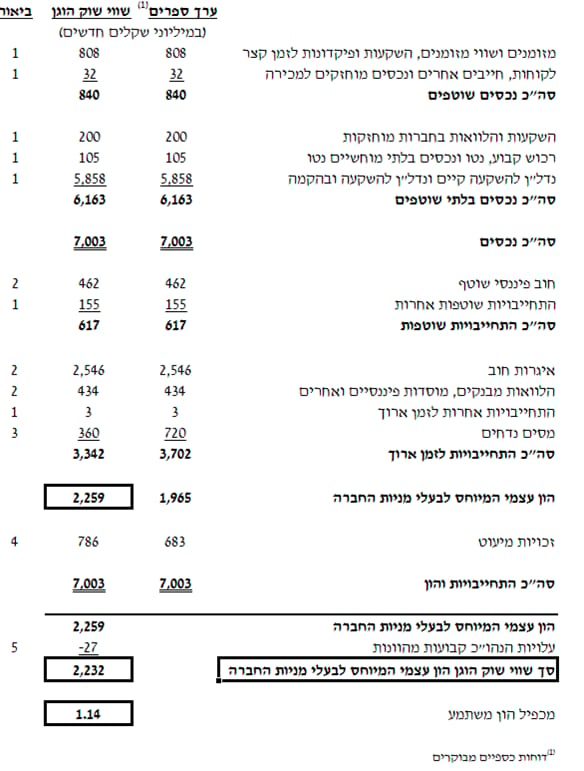

לשם הדוגמא, נחשב את שווי ההון העצמי המיוחס לבעלי המניות של חברת גב-ים ליום 31 בדצמבר 2016. התחשיב יבוצע בשיטת הערך הפנקסני המותאם (ANAV - Adjusted Net Asset Value), המבוססת על אמידת שווי השוק ההוגן של נכסי החברה והתחייבותיה למועד החישוב, בהסתמך על מאזנה המאוחד ליום 31 בדצמבר 2006. להלן תמצית חישובנו:

להלן ההתאמות העיקריות שביצענו לשווי גב-ים:

ביאור 1- הנחנו כי שווי השוק ההוגן של הנכסים וההתחייבויות הללו של החברה הינו כערכם במאזניה ליום 31 בדצמבר 2016. שינוי בהנחה זו צפוי לשנות באופן מהותי את תוצאות החישוב.

ביאור 2- הנכסים וההתחייבויות הפיננסיים של החברה נאמדו על בסיס ערכם בספרים. להערכתנו, הצגת ההתחייבויות הפיננסיות בערך התחייבותי משקפת באופן נאות את שוויין ההוגן, תחת הנחת פירעון מלא. שינוי בהנחה זו צפוי לשנות באופן מהותי את תוצאות החישוב.

ביאור 3- שוויים ההוגן של המסים הנדחים נאמד בכ- 50% מערכם בספרים, על בסיס תוחלת היפוכם ובהתאמה למחיר ההון המשוקלל של החברה. שינוי בהנחה זו צפוי לשנות באופן מהותי את תוצאות החישוב.

ביאור 4- שווי זכויות המיעוט נאמד על ידנו לאחר התאמה לחלקו בגין השינויים בשוויים ההוגן של הנכסים וההתחייבויות השונים.

ביאור 5- בחישובנו נוכו הוצאות שמירה על הקיים מהוונות מסך שווי ההון העצמי המיוחס לבעלי המניות, בגובה 50% מהוצאות ההנהלה והכלליות של החברה לשנת 2016. מעלויות אלו ניכינו את שיעור המס הסטטוטורי הנורמטיבי לטווח ארוך החל על החברה (23% החל משנת 2018 ואילך). ההיוון לנצח בוצע על ידי מכפיל של 9.

לסיכום, ניתן לראות כי בהנחות שהונחו לעיל ובהיעדר מידע מהנהלת החברה בנוגע לשווי השוק ההוגן של הנכסים וההתחייבויות הא-פיננסיים שלה (קרי, התפעוליים), הרי שלמעשה לא ביצענו הערכת שווי Per Se להון העצמי המיוחס לבעלי מניות החברה, אלא רק "סידרנו מחדש" את רכיבי צד הפאסיב במאזן החברה.

.

רועי פוליניצר, בעלים של משרד שווי פנימי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.