הקרנות שמחזיקות

במניה

דלק רכב פרסמה את דוחותיה הכספיים לרבעון הראשון של שנת 2016.

אנחנו נעדכן בהקדם את מחיר היעד שלנו, אבל ראשית ניגע במהירות ובקצרה במספר נקודות:

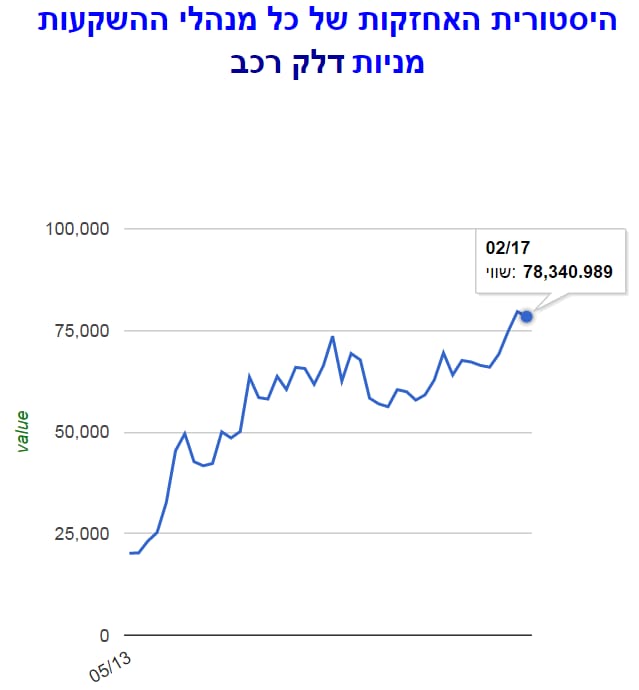

תגובת המניה: ללא ספק מעידה על אכזבה.

אכזבה היא עניין של ציפייה: לפני חצי שנה לערך, ב- 23 לנובמבר 2016, הורדנו את המלצתנו למניית דלק רכב ל"החזק" והעמדנו את מחיר היעד על 31.7 שקלים למניה (סקירה בשם "נסיעה ברוורס", מי שרוצה לקבל אותה שוב מוזמן לבקש). לאחר ההמלצה המניה עלתה 10% והגיעה בשיאה למחיר של 35.2 שקלים (בתחילת חודש מרץ השנה), כאשר לאחר מכן היא חזרה למחירה בנקודת המוצא - 31.8 שקלים למניה (הבוקר). אם כך, בכדי לגבש דעה על איכות התוצאות, אנחנו פשוט צריכים להשוות אותן לתחזיות המקוריות (אלו שעמדו בבסיס מחיר היעד האחרון). אז זה בדיוק מה שעשינו, והאמת היא, שהן לא כאלה מאכזבות – הן אפילו מאד דומות להנחות הבסיסיות.

היקף מסירות רכבים: טוב, זו בדיוק הסיבה "ששברה" אותנו בפעם הקודמת וגרמה לנו להוריד את מחיר היעד וההמלצה. אז נכון, ביחס לרבעון המקביל בשנה שעברה, קיימת ירידה של 2,000 רכבים - שזה כמעט עשרים וחמישה אחוזים. העניין הוא, שגם אם נבסס את תחזיות המסירות השנתית על פי הקצב הנמוך בחודש האחרון, נקבל סדר גודל של 23,000 מסירות רכבים השנה – זו לא כזו הפתעה לרעה. מדוע? משום שהתחזית המייצגת שלנו, עליה ביססנו את מחיר היעד, עמדה על היקף מסירות שנתי של 25,000 רכבים. אז נכון, 2017 תהיה ככל הנראה מעט יותר נמוכה, אבל צריך לזכור שזו לא שנה מייצגת, שכן מרבית הדגמים של מאזדה כבר "מבוגרים" ורכבי פורד נמכרים במספרים מאד נמוכים. נאמר זאת באופן הבא – מבחינת היקף המסירות, זו תהיה הפתעה אם שנת 2018 לא תהיה יותר טובה.

שיעור הרווח התפעולי: אנחנו, כידוע, קוטמים את שיעור הרווח התפעולי של דלק ברמה של 12.5% - גם כאשר הרווחיות בפועל הרבה יותר גבוהה (כפי שבאמת היה בסקירה שעברה). שיעור הרווח התפעולי ברבעון האחרון עמד על 12.7%, כך שגם כאן אין לנו סטייה גדולה מהתחזית האחרונה. ואם כבר מדברים, אז הין והיורו נחלשו בשבועות האחרונים, כך שהרווחיות התפעולית בתקופה הקרובה צפויה להיות יותר גבוהה - שזו, לפחות בפן המסחרי, בשורה טובה.

שורה תחתונה: איננו מזהים בדוחות סיבה לאכזבה גדולה, אבל צריך לומר בצורה ברורה – אנחנו עדיין לא אוהבים את התחלופה שהתרחשה. למה הכוונה? שבעבר הרווח התפעולי נשען על מסירות רכבים חזקות, וכיום הוא נשען על מטבע חזק (שקל). לדידנו, כפי שכתבנו בסקירה שעברה, מדובר בפגיעה בשווייה הכלכלי של החברה – שכן התחזית המייצגת, גם אם התוחלת שלה זהה, הפכה להרבה יותר מסוכנת. במילים אחרות, ההשקעה בדלק רכב כיום תלויה בצורה משמעותית יותר בשערי המטבעות. אז היכן בדיוק הפיצוי? במחיר המניה.

אייל דבי, מנהל מחקר ני"ע ישראלים בלאומי שוקי הון,

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.