הקדמה:

מדובר, הפעם, בשתי קרנות נאמנות מנייתיות נטו. אבל, עם טוויסט קטן, והוא ששתיהן עברו שינוי מדיניות לא מזמן. לכן, מדובר בהשוואה של הטווח הקצר בלבד כאשר אנו נזכיר שוב שהתקופה האחרונה בשוק ההון הייתה תקופה מצוינת לעולם המנייתי. הנה הקרן הראשונה:

פרטי הקרן הבסיסיים:

מס הקרן: 5111273

שם הקרן: הראל נבחרת מניות (4B)

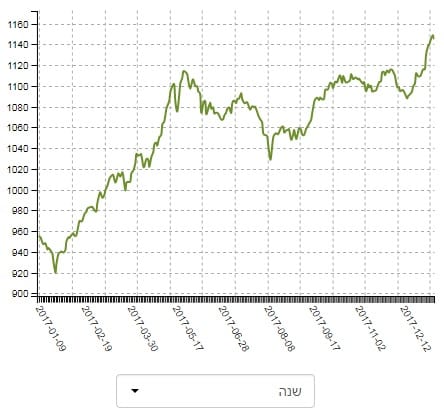

הנה גרף הביצועים של התקופה האחרונה:

המגבלה הרצינית היחידה, עבור קרן זו, נמצאת בחובה לא לקטון מ-50% מן התיק במניות. כלל שמנהל הכספים כאן כנראה לא יגיע אף פעם לאיים עליו. חוץ מזה, אין הנחיה מיוחדת, והשאר נתון בהחלט לשיקול דעתו הרחבה במיוחד.

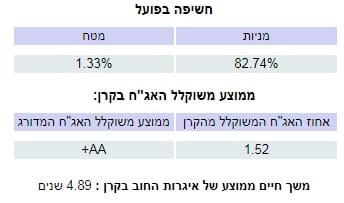

בפועל, קרן זו מחלקת את נכסיה כך: אג"ח משוקלל: 1.52%, חשיפה למניות: 82.74%, וחשיפה למט"ח: 1.33%. הדירוג המשוקלל של החלק האג"חי בקרן: AA+, והמח"מ הממוצע של האג"ח בקרן הוא 4.89 שנים, כאשר כל זה מעודכן ל-31-10-2017.

בסיסה ההיסטורי של הקרן מאוד עמוק כאשר תאריך תחילתה נמצא הרחק ב-18-08-1981 אבל, ב-30-06-2016, דהיינו כשנה וחצי אחורה, היה בקרן הזו שינוי מדיניות משמעותי וחשוב. גילה של הקרן עוזר לה להשיג גודל יחסית מאסיבי של 432.8 מיליוני שקלים כאשר גודל זה מקנה לה את המקום ה-6 מבין 50 הקרנות הדומות לה (מעודכן ל-30-11-2017).

הבה נסתכל על תמונת התשואות של הקרן (מעודכן ל-08-01-2018):

בהקדמה הזכרתי את הגיל הצעיר של שתי הקרנות כאשר לוקחים בחשבון את שינוי המדיניות שקרה בהן. כך, באופן סמלי, מאפסים את הביצועים מאז אותו שינוי מדיניות רציני. לכן, אנו נדון רק בטווח הקצר, דהיינו זה המשתקף בין ימים ו-שנה.

במקרה של הקרן של הראל, ניתן לראות הדרגתיות סבירה מאוד של התשואות כאשר יש לנו 3.2% ל-14 ימים ועד 20.32% לשנה. אני מזכיר שהדרגתיות תשואתית, בה אנו נראה מספרים זהים רבים עוקבים זה אחרי, מציגה מצב שבו יש השפעה של המידי על הארוך דהיינו שהארוך היה חלש. בכל אופן, כאן אנו רואים מצב חיובי וטוב.

הנה תמונת האחזקות העיקריות בקרן (מעודכן ל-31-10-2017):

החשיפה למט"ח אומרת לנו מיד שהקרן הזו מתעסקת רק בשוק המקומי. וכך באמת משתקף מן התיק עצמו כאשר לפנינו 70 מניות עם השפעה של 71.74% על התיק. חוץ מזה אין כמעט דבר מלבד הפקדונות של המוזמן המאזנים סיכון עם השפעה כוללת של 16.37%. אגב, 70 מניות יכול להחשב כמספר גדול של נכסים, אבל ראינו בקרנות מנייתיות, ואף מעורבות, מצבים הרבה יותר קיצוניים של גיוון לצרוך הקטנת הסיכונים. 70 זה עדיין מצב שבו למנהל הקרן יש בהחלט כר פורה למחקר פונדמנטלי אמיתי, ולא פריסה של משאבים על כל השוק כולו.

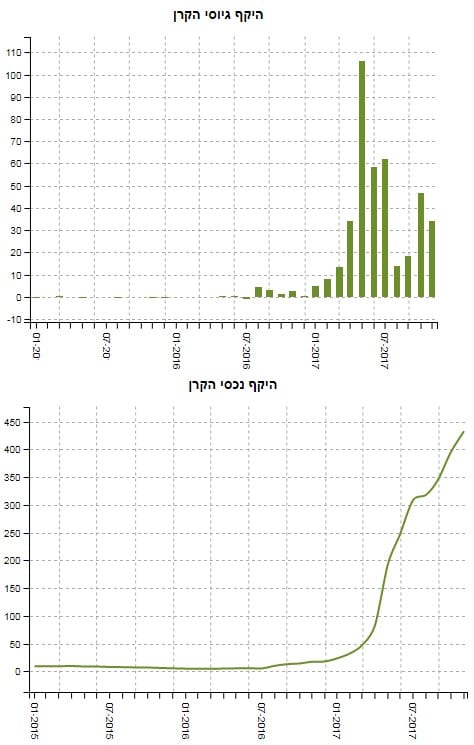

הבה נסתכל על צד תזרים ההון של הקרן בשלוש השנים האחרונות:

כנראה שהקרן הזו הייתה רדומה זמן רב מאוד, וששינוי המדיניות היה בעצם תקומתה מחדש. בכל אופן, מזרימת הגיוסים, וגידול היקף הנכסים שבה, אנו יכולים להסיק זאת. שימו לב לשינוי הדרמטי, החיובי, שהיה מאז אותו שינוי של 06-2016! מאז לא ראינו עדיין פדיונות, ולמה שיהיו כאלה כאשר הבורסות חיוביות כל כך?

יש בהחלט שינוי מומנטום במגמה העולה של פרמטרי ההון של הקרן כאשר בחודש האחרון ראינו גיוס שליש בלבד ממה שהיה בשיא של אותו מהלך כניסה של כסף. ברור שעקומת שווי הנכסים של שקרן עדיין עולה כי, כאמור, מנהל הקרן לא היה צריך לממש דבר מאז שינוי המדיניות.

והנה הקרן השנייה:

פרטי הקרן הבסיסיים:

מס הקרן: 5120613

שם הקרן: סיגמא מניות כללי (4C)

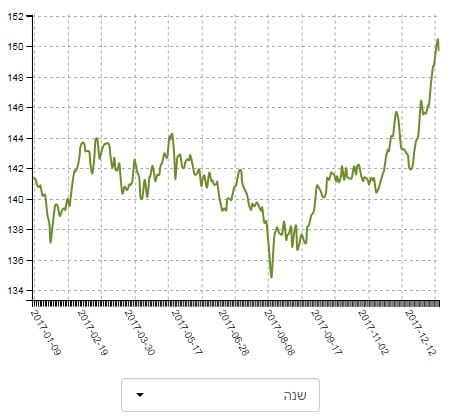

הנה גרף הביצועים של התקופה האחרונה:

בתיאור המדיניות של קרן זו קיים פירוט הרבה יותר גדול כאשר מזכירים בו את הגודל המינימלי של 50% חשיפה למניות, כמו ב-הראל, אבל גם מדברים על אג"ח ומט"ח. מעניין בנקודה האחרונה הזו שיש מגבלה של עד 50% חשיפה של מט"ח ולכן, בעקרון, לא יכולה להיות חשיפה גדולה מזו לשוק המניות הגלובלי, זה המניב בחו"ל.

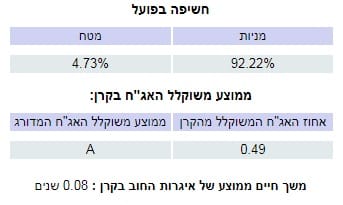

בפועל, קרן זו מחלקת את נכסיה כך: אג"ח משוקלל: 0.49%, חשיפה למניות: 92.22%, וחשיפה למט"ח: 4.73%. הדירוג המשוקלל של החלק האג"חי בקרן: A, והמח"מ הממוצע של האג"ח בקרן הוא 0.08 שנים, כאשר כל זה מעודכן ל-31-10-2017. כמו שציינתי קודם, גם כאן יש לנו קרן אשר שינתה מדיניות ממש לא מזמן דהיינו ב-29-12-2016. גודלה מאוד קטן, עם 9.6 מיליוני שקלים, המקנה דירוג 42 מבין ה-50 הדומות לה.

הבה נסתכל על תמונת התשואות של הקרן (מעודכן ל-08-01-2018):

לפנינו מקבץ תשואות די דומה עם זה של הקרן של הראל. אמנם ב-90 יום יש כאן 5.67% מול 3.82% בקרן הקודמת אבל מצד שני יש לנו מצב של 2.84% מול 3.2% ב-14 יום. תאמרו לי מיד שלא ניתן ברצינות לקבוע דבר על בסיס תקופות קצרות כל כך. וזה די נכון כאשר אנו מדברים על קרנות נאמנות עם דמי ניהול כה גבוהים (2.7% כאן השם את הקרן הזו במקום די לא טוב של ציון 0.7 מ-5 כאשר 5 הוא הטוב המקסימלי). הבעיה היא שאין לנו כל כך ברירה לאור שינוי המדיניות הקרוב בזמן.

הנה תמונת ההחזקות העיקריות בקרן (מעודכן ל-31-10-2017):

כזכור, לא מצאנו השקעות חו"ל בתיק של הראל. כאן המקרה קצת שונה. לא שיש משהו גרנדיוזי אבל בכל זאת קיימת חשיפה קטנה עם 3 מניות בחו"ל, התופסות השפעה של 4.71% מן התיק. בנוסף, אנו מוצאים עוד משהו מעניין: 56 מניות מקומיות עם השפעה של 81.61% על התיק, דהיינו פחות שמות של מניות עם הרבה יותר השפעה על התיק! זאת, כאשר המספר המצומצם של שמות מראה על רצון של מיקוד יתר בבחירה ועוד פחות רצון של גיוון המיועד להקטנה של סיכונים. מאיפה נלקחת ההשפעה היתרה? מן המזומן. בקרן של סיגמא יש 2 פקדונות עם 6.06% בלבד מול ה-16.37% בקרן של הראל.

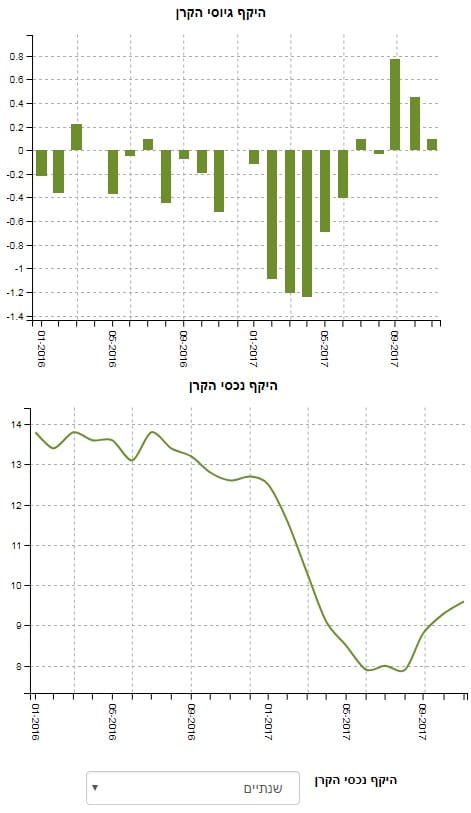

הבה נסתכל על צד תזרים ההון של הקרן:

עד תחילת השנה שעברה אין על מה לשוחח כאן אבל כמו שאתם רואים, קבלת הקרן על ידי המשקיעים, אחרי שינוי המדיניות, היה ממש לא מה שהגיוני שיקרה לקרן המתמחה בשוק מניות פורח. ובכל זאת, פדיונות קשים עד תחילת קיץ 2017 ואז ראינו כמה חודשים טובים. מהלך דומה ניתן לראות בהיקף הנכסים וזה מובן בהחלט. אז מה גרם לכסף לחזור לקרן היקרה יחסית הזו? יש לשער שהנטייה שלה להיות קצת חשופה לחו"ל הניב את התוצאה המקווה והביא לשיקול דעת נוסף אצל חלק מן המשקיעים שעזבוה.

ולסיכום:

למרות ששתי הקרנות שלפנינו מתמחות במניות, ואיפסו את המונה לביצועים עם שינוי מדיניות משמעותי לא מזמן, ניתן לראות בשתיהן מאמץ לא להתפזר על יותר מדי בחירות נכסים, וללכת עם האמון בניהול אקטיבי ואסרטיבי.

בקרן של סיגמא, ראינו החלטה לפחות מזומן ויותר חשיפה חו"לית.

למעשה, לא ניתן לקבוע מנצחת משמעותית מבין שתי הקרנות. העיקר של הדברים הוא שרוב החשיפה בקרנות האלו מכוונת לשוק המניות המקומי והוא, כידוע, עדיין עשה הרבה פחות מאשר חבריו הזרים. בשתי המקרים, הגיוסים האחרונים מצביעים על אמונה, קטנה, אבל קיימת, שעוד יכונו ימים טובים לשוק ההון המקומי.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

משה שלום

משה שלום