הקדמה:

כאשר התחלנו להרגיש, בתחילת החודש, את המימוש המשמעותי הראשון בשוקי המניות, נוצר מיד עניין לראות את התגובה של אותו אירוע על ביצועי הקרנות שבהן יש שליטה מלאה בידי מנהלי הכספים. דהיינו, בקרנות הגמישות. וזו ההשוואה שלפניכם. אגב, שתי הקרנות צעירות מאוד, ולכן רוחב גרף ההשוואה התשואתי ביניהן צר (שנתי):

למרות תקופת ההצגה הצרה, גרף זה נותן לנו תמונה של המאבק הקטן שבין שתי הנכסים: פעם זה למעלה, פעם זה למעלה, ותפקידנו יהיה להבין מה הם הגורמים שיכולים להשפיע על מנת לגרום לתקופות השונות האלו. הבה נתחיל:

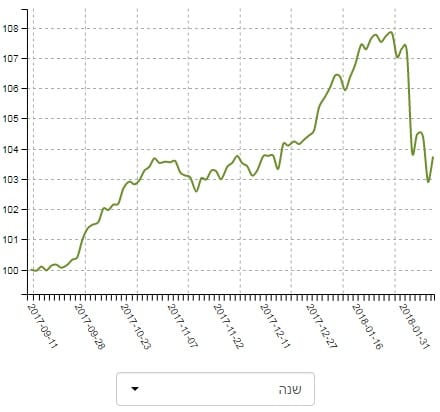

קודם כל, הנה גרף הביצועים של השנה האחרונה:

לפנינו קרן גמישה שיכולה לעלות לכיוון ה-120% חשיפה, וזאת בכמעט כל סוג של נכסי בסיס. ומה קורה באמת? בפועל, קרן זו מחלקת את נכסיה כך:

אג"ח משוקלל: 37.76% עם דירוג ממוצע של A+ ואורך חיים ממוצע של 4.15,

חשיפה למניות של 57.34%, וחשיפה למט"ח: 4.49%.

כאמור בפתיחת הדברים, הקרן צעירה מאוד, והוקמה ב-11-09-2017, דהיינו חודשים ספורים לפני התחלת אותו מימוש מנייתי מעניין.

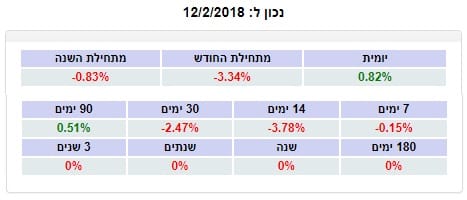

הבה נסתכל על תמונת התשואות של הקרן:

הקרן מביאה למסקנה ברורה אחת: לא כדאי לצאת לאוויר לפני מימוש רציני. את זה ידענו תאורטית תמיד אבל המספרים האדומים כאן מוכיחים זאת שוב, וזאת ללא קשר עם הכישרון של המנהל. קיימת הסתייגות אחת כאן והיא אם אותו מנהל מוכן לקחת עמדות של שורט (או הגנה מסיבית) במסגרת הניהול האקטיבי של הקרן.

הנה תמונת ההחזקות העיקריות בקרן:

החלק המעניין בסקירה הזו היא בדיוק תמונת ההחזקות.

כמו שניתן לראות, מנהל הקרן ציפה למשהו קצת לא נעים בשוקי המניות, והוריד את החשיפה של הסקטור המנייתי לאזור חצי השפעה על התיק המנוהל. מעבר לכך, קיים פיזור מובהק, ופיזור מובנה, בהחזקות שלו, כאשר יש אחוז יחסית ניכר של אלמנטים יותר סולידיים.

נתחיל בסולידי: ארבע פיקדונות עם 7.31% השפעה, ו-3 החזקות של אג"ח ממשלתי שקלי עם 22.38% (!) השפעה. בחזית המניות יש לנו 17 מניות מקומיות עם השפעה של 15.17% על התיק, ו-20 מניות ספציפיות עם השפעה של 20% על התיק. עד כאן הפיזור המובהק.

ומה עם המובנה? הוא מחזיק כ-6 תעודות סל חו"ל, המכסות את רוב השוק בארה"ב. ולבסוף, לא נשכח את האלמנט הקונצרני: 14 אגרות מקומיות המשפיעות די הרבה על התיק עם 15.38%. בסה"כ ניתן לציין כאן ניהול עם אמצעי זהירות, וניסיון שהדברים המושקעים יהיו מפוזרים מספיק על מנת שלא ייגרם נזק גדול מרעיון אחד בודד.

והנה הקרן השנייה:

קודם כל, הנה גרף הביצועים של השנה האחרונה:

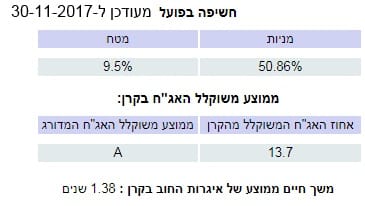

גם כאן מדובר על גמישות גדולה בידי המנהל כאשר יש אפשרות להגיע למינוף קטן של עד 120% בהחזקות. בפועל, קרן זו מחלקת את נכסיה כך:

אג"ח משוקלל: 13.7% עם דירוג ממוצע של A ואורך חיים ממוצע של 1.38,

חשיפה למניות של 50.86%, וחשיפה למט"ח: 9.5%.

שימו לב שיש הבדל משמעותי של האורך הממוצע לאג"חים כאן, וזה יכול להצביע על כך שהמנהל מקווה לשינוי תשואה גבוהה יותר בעתיד הקרוב. בדומה לקרן הקודמת, גם זו קרן צעירה מאוד, והוקמה ב-07-08-2017. שוב, חודשים ספורים לפני התחלת אותו מימוש מנייתי מעניין.

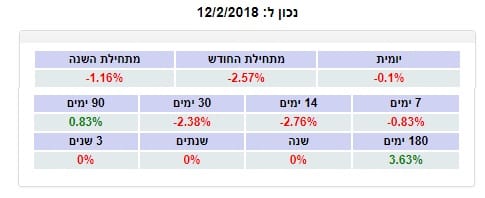

הבה נסתכל על תמונת התשואות של הקרן:

חוץ מן ה-180 יום, הכול אדום, וזאת בהתאם לתקופה. אומר זאת שוב, זו באמת תקופה קשה למנהלי הכספים אשר עד כה סמכו על המניות כאלמנט של תשואה יתרה. המהירות של התיקון יצר עיוות אשר אי אפשר היה להתגבר עליו כאשר מדובר על נכסים בעלי אופי של טווח ארוך יותר כמו הנכסים המוצגים כאן.

הנה תמונת ההחזקות העיקריות בקרן:

והנה החלק המעניין בסקירה ההשוואתית, והוא תמונת ההחזקות.

ניתן להבחין בשני הבדלים מהותיים עם הקרן הקודמת: כמות הנכסים הסולידיים, והאופן שבו המנהל חושף את הקרן לזירה המנייתית.

בחזית הסולידית, הקרן של פורטה מכילה רק 2 פיקדונות עם 8.04% השפעה ו-2 אג"חים ממשלתי עם 7.02% השפעה. הרבה פחות ממה שראינו אצל אפסילון. וכך, כרית הביטחון לאיזון מתנודתיות והרזרבה להשקעה חוזרת הרבה יותר קטנים כאן.

בנושא של הנקודה המנייתית, אנו רואים שאין בכלל פיזור מובנה על בסיס תעודות סל. כל הבחירות הן ספציפיות כאשר יש בהחלט פיזור גדול של 103 שמות של מניות מקומיות עם השפעה של 43.41% על התיק, ו-19 מניות חו"ל עם השפעה של 5.73% על התיק. גם בחלק של האג"ח הקונצרני ישנה בחירה ספציפית של 19 שמות עם השפעה של 6.7%. כל זה מצביע על Stock Picking אבל, לפחות בזירה המקומית, ברצון לאזן סיכונים על ידי רוחב יריעה גדול בשוק.

ולסיכום:

לפנינו שתי קרנות גמישות צעירות, ומלאות אנרגיה להתחיל מסלול חיובי עבור משקיעיהן אבל, אשר נפלו על תקופה לא נעימה של מימוש רווחים בזירה המנייתית. לדעתי, אין בתשואות השליליות להצביע על יכולות המנהלים כלל.

מה שאנו כן יכולים לראות מן הניתוח הקטן הזה הוא שיש הבדל פילוסופיית השקעה מובהק בין שני הקרנות: האחת יותר זהירה, והשנייה קצת יותר מעזה.

באפסילון כמות גדולה של מזומן-דמוי-מזומן, ולצד בחירות ספציפיות, השקעה בתעודות סל רחבות יריעה. בפורטה, כמות סולידי נמוכה יחסית, ובחירה ספציפית בכל החזית המנייתית שלהם, כאשר בזירה המקומית יש בכל זאת רצון לעגל פינות סיכון על ידי כמות שמות גדולה למדי.

הזמן יאמר מי מחזיק בנוסחה המנצחת מבין השתיים, וזאת כאשר זמנים טובים יותר יתחילו לחזור לחלק שכולם אוהבים לבחון את המנהלים על פיו והוא החלק המנייתי. נקווה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

משה שלום

משה שלום