הקדמה:

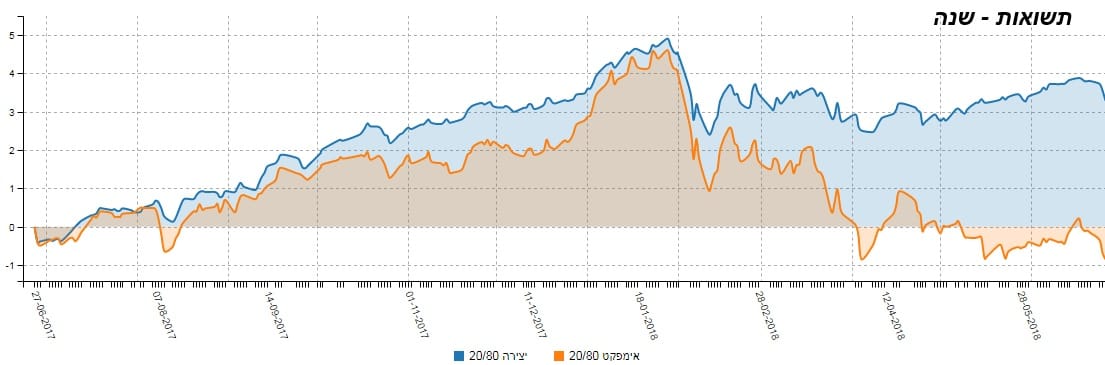

כאשר חושבים על קטגוריה יחסית סולידית, כמו זו שאנו נעסוק בה הפעם, קשה להניח שאפילו מימוש משמעותי במניות יביא לשוני מהותי בין ביצועי הקרנות שבה. אבל, זה בדיוק מה שקרה, כאשר אנו מסתכלים על שתי הקרנות שבחרנו. תחילה, נאמר שהקטגוריה היא של ה-80-20, דהיינו הקרנות המחלקות בין 80% אג"ח ו-20% מניות. וכמו תמיד, הנה גרף ההשוואה בין שתי הקרנות שבסקירה:

הקרן הראשונה, אשר נראית כמתנהגת סביר מול מה שמצופה מן הקטגוריה, היא "יצירה 20-80" בכחול, והשנייה, המתנהלת קצת מוזר, היא "אימפקט 20-80", בכתום. בגלל גילה הצעיר של הקרן מבית יצירה, אנו מציגים כאן תשואות של שנה אחורה בלבד.

ביקום קרנות הנאמנות זו אינה תקופה מייצגת כל כך אבל בגלל שאנו עוסקים בתגובה של הקרנות למה שאירע בשווקים בטווח הקצר, כל עניין התשואות של הטווח הארוך מאבד מחשיבותו, שהינה רבה בדרך כלל.

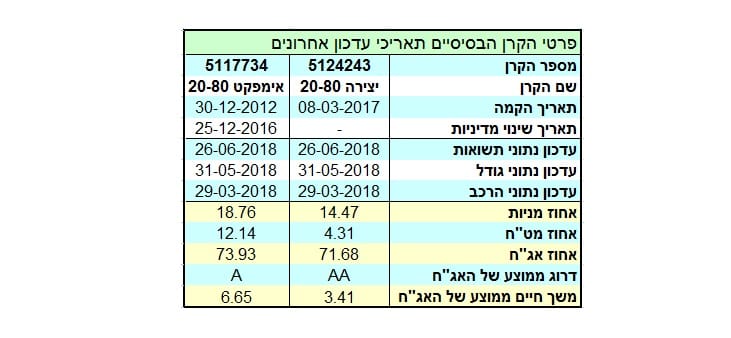

הנה פרטיהן העיקריים של הקרנות:

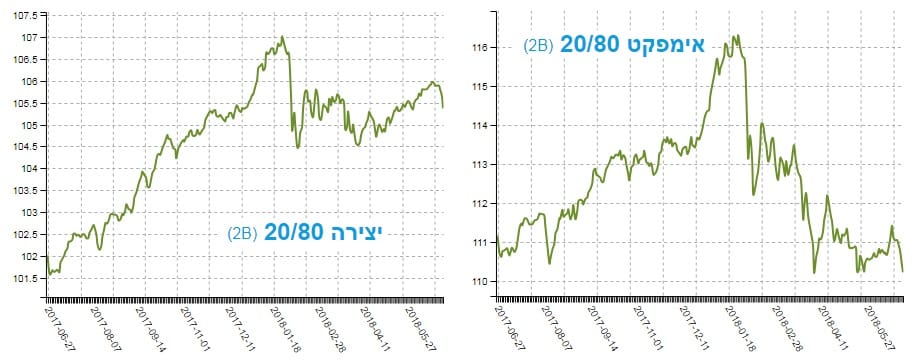

והנה גרפי הביצוע של השנה האחרונה עבור שתי הקרנות:

המדיניות, המתארת את הכללים שעל פיהם הקרנות האלו אמורות להיות שייכות לקטגוריה 20-80, די זהה. לא נמצא שם רמז לשינוי ההתנהגותי. כאמור לעיל, הקרן מ-יצירה צעירה, ונוסדה במרץ 2017, כאשר די ברור שלא היה מאז שינוי מדיניות מהותי. אם זה היה קורה כה מוקדם היו נשאלות שאלות באמת כבדות על צוות ניהול הכסף.

זו קרן מאוד קטנה בכמות המזומנים שבה, כאשר 39 מיליוני שקלים שלה מקנים לה את המיקום היחסי של מס 84 מבין 96 הקרנות הנמדדות באותה קטגוריה. דמי הניהול סבירים מאוד, עם 0.64%, כאשר הדירוג הנובע מכך הוא 3.5 מבין ה-5 הטובים האפשריים. אגב, בתיק הנכסים של יצירה אנו מוצאים קצת יותר מ-14% מניות וכ-72% אג"חים. פחות מן הכותרת אבל עדיין בסבירות הכללית של הזירה הספציפית של ה-20-80.

מול כל אלו, לפנינו קרן אימפקט 20-80, הרבה יותר וותיקה: היא נוסדה בסוף 2012, עם שינוי מדיניות מהותי ב-סוף 2016. גודלה לא ממש שונה מן הגודל של הקרן של יצירה, עם 38 מיליוני שקלים. מה שמיד בולט הוא השוני בדמי הניהול עם 1.37%, המקנה לה דירוג נמוך יחסית של 0.8 מבין 5 הנקודות האפשריות בתחום דמי הניהול. ומה יש לנו בה כחלוקת נכסים כללית? מעל 18% מניות וכ-74% אג"חים. יותר קרוב להגדרה, וכך, שוב, אין לנו רמז משמעותי לשוני בהתנהלות.

הבה נסתכל על תמונת התשואות של הקרן:

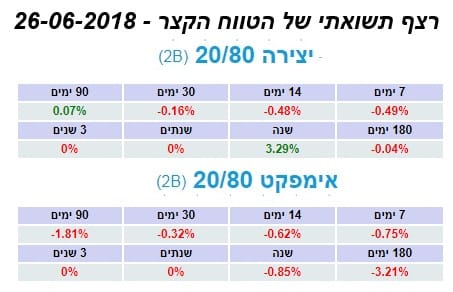

בחזית התשואות, אנו נסתכל רק על הטווח הקצר במיוחד: זה של הרצף התשואתי הדן בין 7 ימים ו-שנה. מן הבחינה הזו, אנו רואים מיד שכל המספרים הניתנים להשוואה, תנודתיים ואדומים בהרבה ב-אימפקט מאשר ב-יצירה. זה כמובן מאשר לנו את מה שראינו בגרף ההשוואה העליון, אבל, כמו תמיד, אני מרגיש צורך להביא גם את המספרים היחסיים, ולא רק גרפים, על מנת לאשר את מה שאנו מנחשים מן העקומות.

כמה מילים על ההחזקות העיקריות של הקרנות:

הבה נתחיל בניתוח התיקים, ומה הוא יוכל לומר לנו:

נתחיל בנכסים חסרי הסיכון שב-יצירה:

ישנם שם 2 פיקדונות, עם קצת יותר מ-10% השפעה על התיק, כאשר ענף האג"ח הממשלתי מיוצג על ידי 11 ניירות עם השפעה כוללת של כמעט 30% על התיק. דהיינו, כ-40% בנכסי בטון מבחינת הסיכון. באג"ח הקונצרני יש לנו 44 נציגויות, עם כמעט 45% השפעה על התיק.

וזה משאיר לנו את המגזר המנייתי לבחינה. הוא בא בשתי תצורות: מקומית, וזרה. המקומית מכילה 21 (!) שמות עבור 4.21% השפעה, כאשר בזירה הזרה, יש לנו 13 שמות עם השפעה כוללת של 2.45%. על מנת להגיע לחשיפה כה קטנה במט"ח (סה"כ 4.31%) המנהל מחזיק גם כמה נגזרים על דולר, כאשר אלו עושים את העבודה עם עלות אפסית ביחס להון של הקרן.

בתיק של אימפקט, משהו קצת שונה: בנכסים חסרי הסיכון, 3 פיקדונות, עם השפעה של 6.85% בלבד מול 10% ב-יצירה, ו-4 אג"חים ממשלתיים, עם השפעה של 11.76% מול 30% (!). הבדל די משמעותי.

בחלק המסוכן יותר אתחיל במניות דווקא: בזירה המקומית: 24 שמות עם 7.66% השפעה, ובזירה הזרה 15 שמות, עם 3.66% השפעה. כמו שניתן לראות, יש כאן קצת יותר משמעות לזירה המקומית מאשר ב-יצירה אבל, לדעתי, עיקר השוני נמצא באג"ח הקונצרני עם 86 (!) שמות בעלי 62.62% השפעה מול ה-45% בלבד ב-יצירה. מסקנות? נראה אותן בהמשך, בסיכום הדברים.

הבה נסתכל על צד תזרים ההון של הקרן:

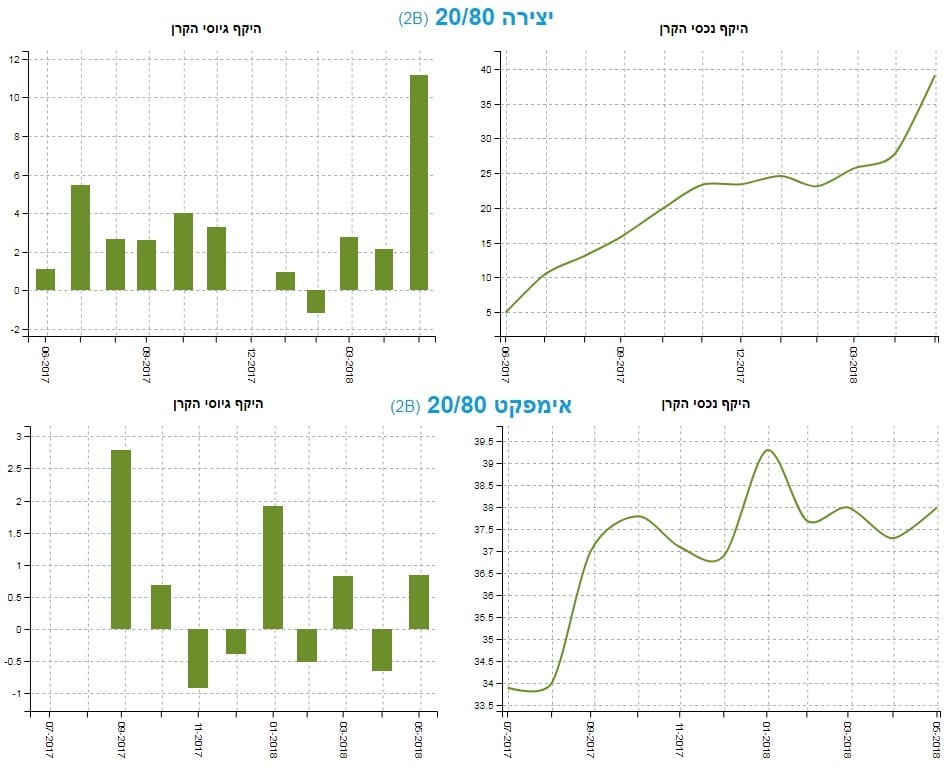

תמונת הגיוסים, והיקפי הנכסים, אינם אומרים לנו הרבה, כאשר אנו מסתכלים בטווח קצר כל כך אבל, ללא כלום אי אפשר, ולכן, נאמר רק שלפנינו מצב ברור של כניסה יותר ברורה ומובהקת של כספים לתוך הקרן של יצירה מאשר בזו של אימפקט.

בזו האחרונה אנו רואים הלוך ושוב די תנודתי של תנועת ההון מול גיוסים רציפים בקרן המתחרה. בשני המקרים, היקפי הנכסים לא ניזוקו כל כך מן התקופה האחרונה, וזאת למרות הגשם האדום של התשואות של הטווח הקצר.

ולסיכום:

לפנינו שתי קרנות השייכות לקטגוריה סולידית למדי. רצינו לראות את אופי התנהלותן, מאז התיקון המנייתי, וזאת במיוחד בהשוואה של זו מול זו, וכפי שניתן לראות מגרף ההשוואה הראשוני, הקרן של יצירה מראה תנועה "הגיונית" ביחס למה שקרה בשווקים מול התנהגות חריגה בשלילתה בקרן של אימפקט.

מה קרה? האם אנו יכולים להבין את המהות התנועתית מן הנתונים המפורסמים? לדעתי, הגורמים המכריעים לטובת יצירה נמצאים בהגנה המט"חית, בכמות נכסי חוסר הסיכון הגדולה, ובכמות הקטנה יחסית של אג"ח קונצרני, מול מה שקיים ב-אימפקט.

בקיצור: ככל שהחשיפה לסיכון הייתה גדולה (כולל להשפעה של המטבע) התנועה הייתה חדה במיוחד, והיה קשה להתאושש. כמו כן, יש לציין את המח"ם הארוך יחסית, הקיים באג"חים של אימפקט, וייתכן מאוד שהייתה לזה השפעה שלילית על התמחור של האג"חים שבתיק.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

משה שלום

משה שלום