הקדמה:

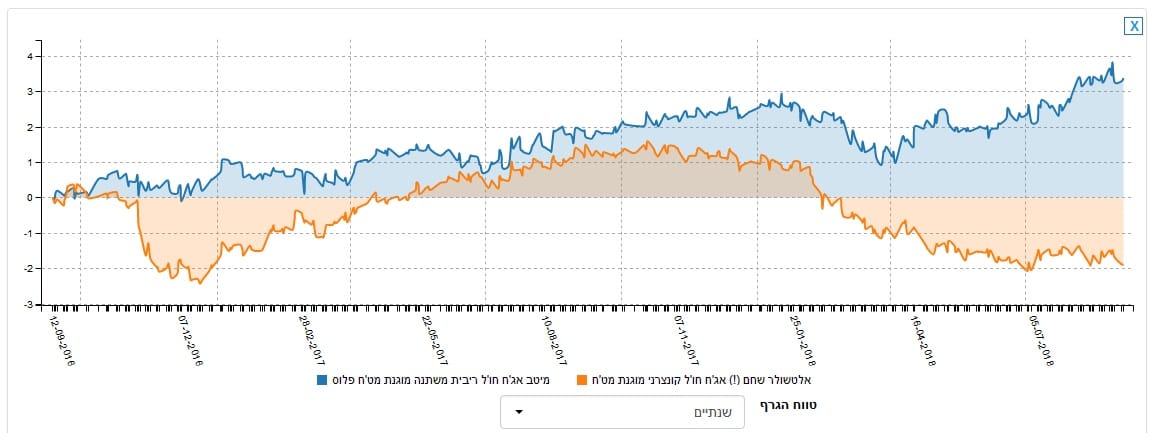

הקטגוריה המשותפת הנוכחית של שתי הקרנות שלפנינו מוגדרת כך: "אג"ח בחו"ל – אג"ח מוגנת מט"ח". לכאורה, באמת לא צריכים להיות הבדלים משמעותיים, במבט התשואתי, בין הקרנות תחת קטגוריה כה "הדוקה" בהגדרתה. והנה, לפנינו מצג מפתיע של היפרדות מהירה מקו מניב משותף. ממש זווית של 90 מעלות, כאשר האחת נשמרת בצד החיובי, ואף עולה יפה, והשנייה פונה מטה בחדות יחסית. הנה גרף ההשוואה של השנתיים האחרונות:

הקרן הראשונה, בכתום, הינה קרן של אלטשולר שחם, והשנייה, בכחול, מגיעה הישר מ-בית ההשקעות מיטב. בשם שתיהן ציון הכיוון ההשקעתי לאג"ח חו"ל, וגם ציון מפורש של הגנת מט"ח. וכך, מתקיימת לא רק שייכות לקטגוריה אלא הבלטה מפורשת בשמות הקרנות של שתי הנקודות החשובות במהותן. מה קורה פה? למה הגרף מראה תנועה כה שונה ביניהן? על זה בסקירה הנוכחית.

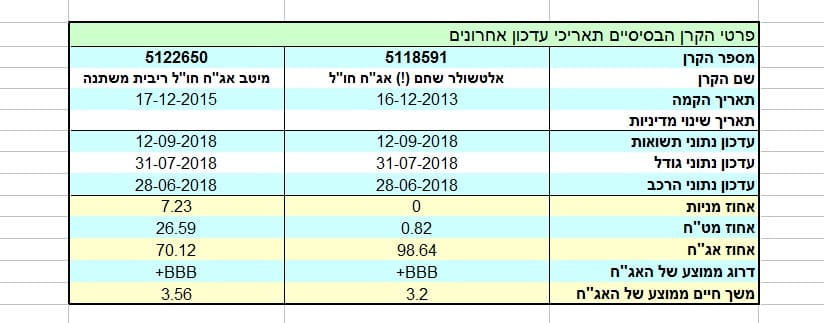

הנה פרטיהן העיקריים של הקרנות:

והנה גרפי הביצוע של השנה האחרונה עבור שתי הקרנות:

האם החלק הראשון של הפאזל יימצא בהגדרת המדיניות של הקרנות?

בזו של אלטשולר אנו קוראים על חשיפה מינימאלית של 75% לאג"ח חו"ל, כולל תעודות פיקדון, כאשר מינימום של 50% יוקצה לאג"ח ישירות. כמו כן, מנהל הקרן יפעל לצמצום החשיפה למט"ח כאשר זו לא תעלה, בכל מקרה, מעל ה-30%. יש איסור על החזקת מניות, ואפשר עד 25% אג"ח שאינו מדורג בדירוג השקעה. ומה בקרן של מיטב? מאוד דומה: לפחות 50% אג"ח חו"ל, חשיפה למט"ח עד 30% אבל עם יכולת השקעה של עד 10% מניות. כל זה על מנת לומר שמכאן לא תצמח הישועה של הבנת הגרף הראשוני שהצגתי.

וכמה מילים גם לא קשורות לאותו הבדל...

בסה"כ שתי הקרנות אינן צעירות מדי, אך גם לא "זקנות" מאוד. הראשונה, של אלטשולר, החלה את דרכה בסוף 2013 (16-12-2013), כאשר לא היה מאז שינוי מדיניות. הקרן של מיטב קצת יותר צעירה, ונולדה ב-17-12-2015, שנתיים אחרי אחותה הבוגרת, וגם אצלה לא היה שינוי מדיניות מאז ועד עתה.

מבחינת הגודל, נוכל לציין שבקרן של מיטב אנו מוצאים 38.9 מיליוני שקלים תחת ניהול, וזה מקנה לה את המיקום ה-14 באותה קטגוריה הדוקה המכילה 28 קרנות להשוואה. כל זה כאשר בקרן של אלטשולר ישנם 498.7 מיליונים, עם מיקום שני באותה קטגוריה.

הבדל של יותר מפי 10 לטובת הקרן המציגה ביצועים קצת פחות טובים....

לא רק זאת אלא שהקרן של אלטשולר מציגה עלויות מכובדות למדי: 1.25% דמי ניהול שנתיים עם 0.04% דמי נאמנות. עלויות כה כבדות שהניקוד הנובע מהן הגיע ל-0.3 מתוך 5 הנקודות הטובות האפשריות. לעומת זאת, בקרן הקטנה יותר, והמניבה יותר, זו של מיטב, דמי ניהול של 0.55% ודמי נאמנות דומים לקודמתה. מצב המקנה לה את הניקוד הטוב של 4.2 מתוך אותן 5 נקודות.

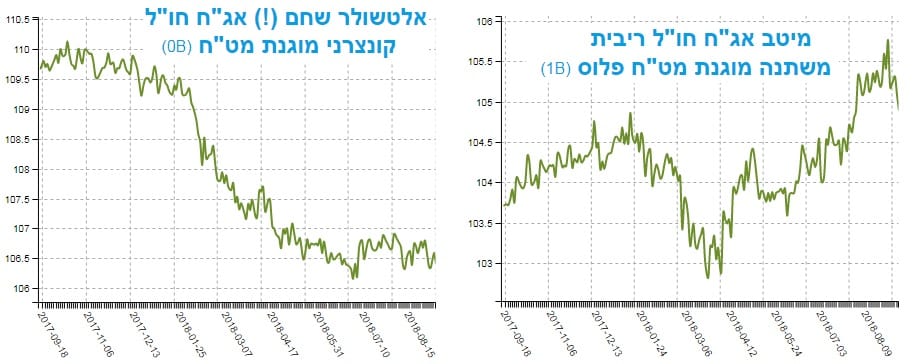

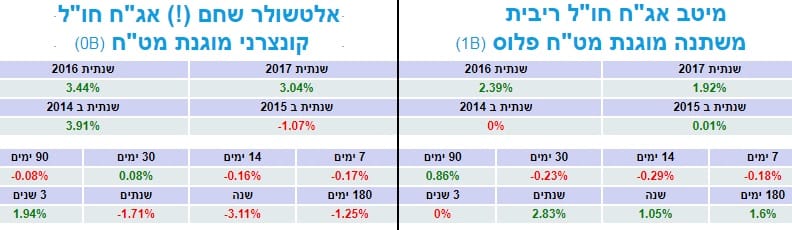

הבה נסתכל על תמונת התשואות של הקרן:

לעיתים, תמונת התשואות מייצרת לנו אנומליה מעניינת. זו מתבטאת בכך שחיתוך התשואות על פי שנים מייצרת תחושה אחת, כאשר הסתכלות על הגרף הרב-שנתי מייצרת תחושה אחרת. זהו המקרה שלפנינו. מצד אחד, שנות 2016 ו-2017 נראות בהחלט טובות בהרבה אצל אלטשולר-שחם בטבלה, לעומת חישוב רציף של שנתיים אחורה מהיום המראה מצב טוב יותר אצל מיטב.

למעשה, הגרף הראשוני מראה שככל שמתייחסים לטווח הקצר יותר אחורה, אנו רואים יתרון למיטב על פני יריבתה. שימו לב לרצף התשואתי מ-90 יום, ועד שנתיים. מצד אחד ירוק (מיטב) לעומת אדום בקרן השנייה.

בגדול נאמר: נושא התשואות הוא קצת טריקי, וראוי להיבחן על פי אופי זמן ההשקעה של מי ששם את כספו בקרנות: מצד אחד הסתכלות "חשבונאית" שאיננה מעוניינת כל כך בתוך שנתי אלא "עושה חשבון" רק על בסיס זה, נניח כאלמנט של דיווח לשלטונות המס, מול התייחסות רציפה של נכס הנע ונד מנקודת הכניסה והלאה כאשר כל יום, שבוע, חודש, ושנה יכולים להוות נקודות להחלטה עבור קניה או מכירה של הקרן.

כמה מילים על ההחזקות העיקריות של הקרנות:

נתחיל בקרן של אלטשולר-שחם ונאמר זאת כך: היא עומדת בדיוק ב-"רוח" דרישות המנדט שלה. חוץ מאוסף של אגרות חוב מחו"ל, 48 במספר עם השפעה של 83.91% יש לנו רק מק"מים שקליים: 5 במספר עם 14.73% השפעה, קצת מאוד אג"ח מדינה של ארה"ב, ואמצעי ההגנה נגד השפעות הדולר האמריקאי. וכך, נזכיר, יש רק 0.82% השפעה מט"חית בתיק המורכב בכ-99% אג"ח חו"ל.

לעומת זאת, בקרן של מיטב, אין כאן עמידה אדוקה ב-רוח" המנדט, ומה שהשם מכוונים אליו, אלא הרחבה לצדדים של מה שניתן לעשות בנושא: 70 אג"חים מחו"ל עם 70.56% השפעה, 5 פיקדונות עם השפעה של 1.05% בלבד, 27 מניות מקומיות עם 5.37% ואמצעי ההגנה הדולרית. זו האחרונה אינה מכסה את כל התיק אלא מאפשרת עדיין חשיפה של 26.59% למט"ח, מה שאכן עומד במקסימום ה-30% המותרים. ועוד, לעומת 99% אג"חים יש לנו כאן 70% בלבד עם כ-7% מניות. מסקנות בסיכום.

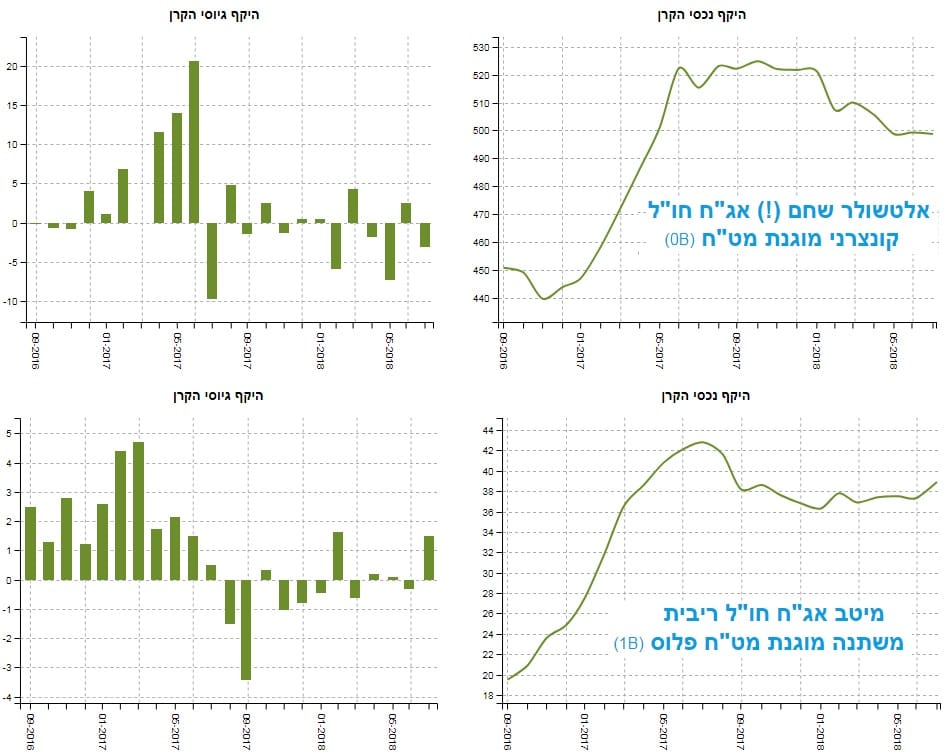

הבה נסתכל על צד תזרים ההון של הקרן:

מה שמעניין הוא שלמרות השוני בעקומת התשואות שהצגתי מיד לעיל, טבלת התשואות המלמדת על ההבדלים בין החלוקה השנתית והרציפה, ובמיוחד בשוני הקיים בהשפעות הנכסים על התיקים של הקרנות האלו, עקומות ההון שלהן ממש דומות.

האחת, זו של אלטשולר-שחם, קצת יותר רחבה וגדולה עקב כמות הכסף בניהול אבל עדיין מקיימת דמיון מפתיע עם זו של מיטב. כמו כן, עקומת ערך נכסי הקרנות גם הן דומות להפליא.

מסקנה: ההשערה ההגיונית ביותר בנושא הזה היא שהמשקיעים פשוט "הלכו" על האפיון הקטגורי, ובעקבות השמות החד-משמעיים, והתנהגו בצורה זהה לכל קרן, אשר עמדה בשני הקריטריונים האלו. ה"כניסה" לפרטים, וההפתעה הקשה אשר חוו משקיעי אלטשולר, כנראה הייתה להם להפתעה גמורה ולא מובנת עד שהם עשו את העבודה שנעשתה כאן עבורכם.

ולסיכום:

נחזור על העיקר ונאמר ששתי הקרנות "היו צריכות" להיראות ולהתנהג בצורה מאוד דומה. יש אכן תקופות כאלו אבל ברוב הזמן האחרון אנו רואים שזה אינו כך, והסיבה שנראית לי סבירה והגיונית לכך היא שיש פשוט הבדל מהותי ביישום תנאי המנדט של שתי הקרנות.

אצל שתיהן יש דרישת מינימום של 50% אג"ח חו"ל, וזה מתקיים. אצל שתיהן יש דרישת מקסימום חשיפה ל-30% מט"ח וזה מתקיים. אבל בכל השאר הן שונות: האחת, זו של אלטשולר-שחם הלכה עד הסוף ומחקה כל השפעה דולרית כאשר מיטב הותירה את מה שהיה ניתן כאשר הם חשבו שזה יועיל לביצועי הקרן.

כמו כן, ב-מיטב אנו רואים מניות כאמצעי של שיפור ביצועים כאשר באלטשולר לא היה גורם מדרבן במיוחד. שם ראינו כמעט 15% במק"מים (!).

בסה"כ, ניתן לסכם ולומר שה-"גמישות" היחסית" של מנהלי הקרן של מיטב הוכיחה עצמה הרבה יותר מאשר הרצון להיות "טהורים" בסוג, ובגיוון, כמו שעשו מנהלי אלטשולר-שחם. בכל אופן, ניראה לי שטוב ייעשו המשקיעים ויבחנו הן את התשואות השנתיות, והן התשואות הרציפות, על מנת לקבל תמונת מצב הרבה יותר נכונה, ולכן יותר קובעת.

על פי זרימות ההון של שתי הקרנות, תהליך זה עדיים לא הופנם במלואו.

משה שלום

משה שלום