הקדמה:

משקיעים רבים מנהלים את כספם על בסיס שנתי, ולעיתים רבעוני. לכן, אירועים חיוביים, או שליליים, בשוקי ההון המקומיים והגלובליים אינם נכנסים לתודעה שלהם אלא אם כן הם מהווים אירוע חדשותי. וזה מה שקרה בנפילה של תחילת אוקטובר.

כמו בתחילת השנה, גם עתה, ראינו תנועות הון יורדות חזקות, ומהירות, כאשר האוויר בריאותיהם של הפרשנים לא הספיק לייצר הסברים לכך. נאמר לנו שהאשמים הגדולים לאותו מהפך שלילי נמצאו בתשואה הגבוהה של האג"ח הממשלתי האמריקאי (מעל 3.2%), ובהחמרה ברטוריקה סביב מלחמת הסחר בין שני הגורמים החשובים בעולם בתחום זה: ארה"ב ו-סין. האם כל זה לא היה ידוע?, ולכאורה מובנה במחיר כאשר השווקים עוד עלו לשיאים חדשים? בוודאי שכן.

אבל, בנקודה מסוימת חייבים לתת מובן לשינוי הפתאומי בטעם הסוחרים, ואלו הסיבות ההגיוניות ביותר שהיה ניתן למצוא ב-"בוידם". וכך, היו המשקיעים שלנו מוצפים בידיעות על בורסות קורסות, ואיום של שינוי סנטימנט שיכול גרום לאיבוד הרבה אחוזים מן הרווחים שלהם. האם זה מה שקרה בפועל?

החלטתי להסתכל על חלון צר יחסית של שוק הקרנות שלנו, ולהביט על מה שקרה דרכו: החלון הוא צר אבל מאפיין במידה רבה את הטעם של הישראלי המשקיע: סיכון מדוד, עם ריפוד של סולידיות, ומביניהן את הפופולאריות ביותר. הקטגוריה היא 80-20, דהיינו 80% אג"ח ו-20% נכסים מסוכנים יותר כאשר לרוב מדובר במניות. ומכולן, אלו המנהלות מעל 500 מיליון שקלים.

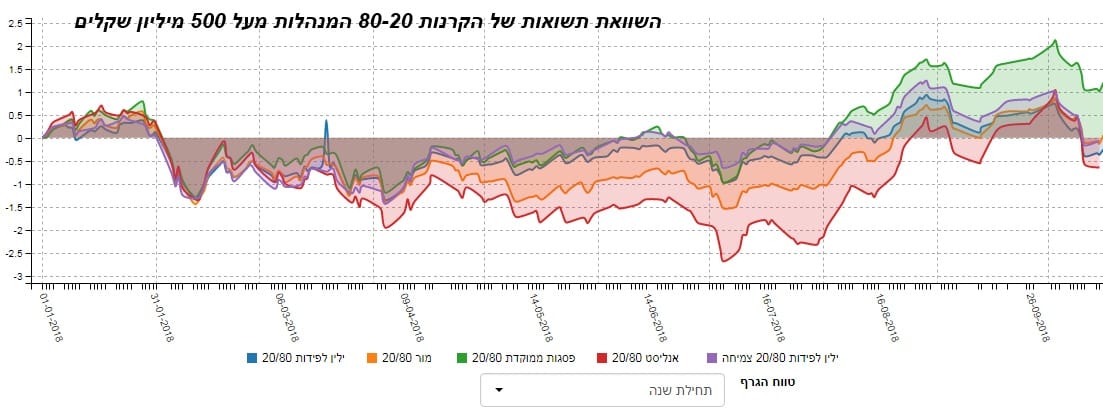

הנה גרף השוואת התשואות מאז תחילת השנה:

הקרנות מגיעות מ-4 בתי השקעות מכובדים מאוד: ילין לפידות (2), אנליסט, פסגות, ו-מור. מן התצוגה המשותפת שלפנינו ניתן מיד להבחין בעובדה שהקרן של פסגות טובה בהרבה מכול אחיותיה: היא פשוט עלתה יותר, וירדה פחות מכולן.

אחריה אוסף צפוף של עקומות כאשר הקרן של אנליסט מהווה את הגרועה מכולן באותה תקופה נמדדת. שימו לב שהפער הראשוני נפתח דווקא סביב אפריל השנה, כאשר תחילת יולי הייתה הנקודה הקשה ביותר עבור כולן. ואז הגיע השיקום שבו הקרן של פסגות אכן הצליחה להציג ביצועים טובים במיוחד.

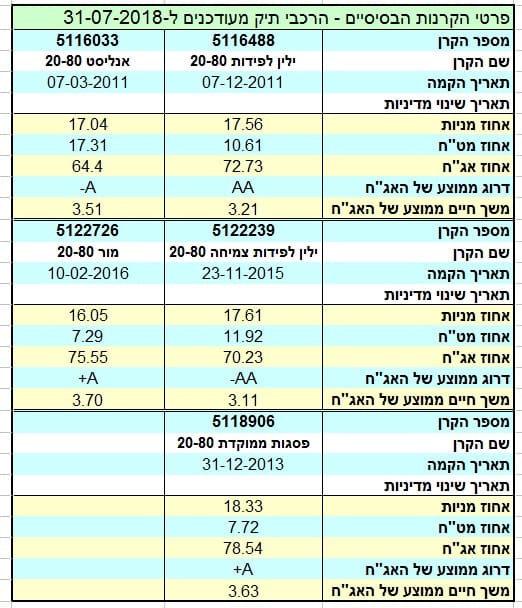

הנה פירוט הפרמטרים הכלליים של אותן קרנות:

מעבר לצד הפורמאלי של הדברים, ניתן לומר על התצוגה הזו כמה דברים מעניינים:

כל הקרנות עומדות כמובן בתנאי המנדט, כאשר אחוז המניות אצל כולן נע בין 16 לקצת יותר מ-18 אחוז, והחלק האג"חי בין 64 ל-78 אחוז. אבל הבה נתרכז בשני אלמנטים מעניינים: בקרן של פסגות, יש לנו חשיפה מט"חית נמוכה במיוחד, עם 7.72%, כאשר בקרן של אנליסט יש לנו חשיפה למטבע של 17.31%. כמו כן, בפסגות כמעט 80% אג"ח מול כ-64% בלבד ב-אנליסט, כאשר הדירוג הממוצע של האגרות ב-פסגות נמצא ב-A+ מול A- אצל אנליסט. מסקנות מכל זה בסיכום הדברים.

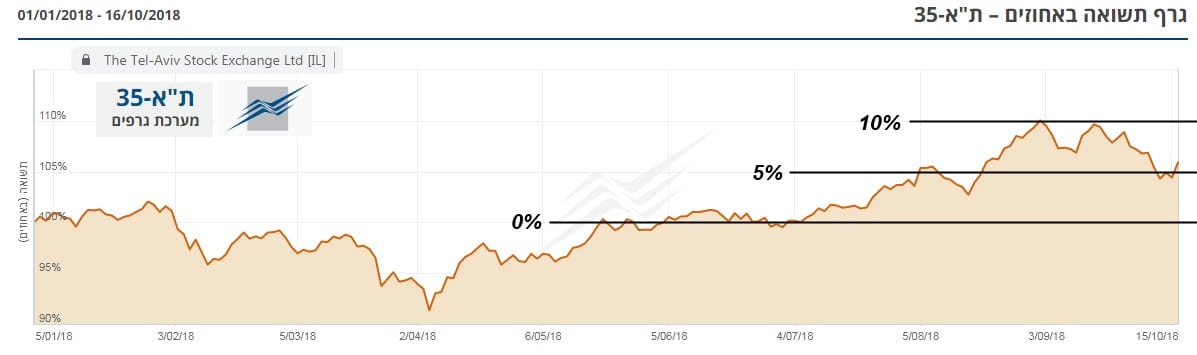

מיד נשאלת השאלה, האם יש תאימות בין ביצוע הקרנות ומה שקרה בשוק? לצורך השוואה מידית אני מביא לכם את מדד המניות העיקרי שלנו, מדד ת"א 35:

לדעתי, התאימות של הדברים די מופלאה בקרן הטובה יותר, דהיינו של פסגות, והרבה פחות טובה אצל האחרות. יש לשים לב שמדובר בקרנות של 80-20, ולכן עלינו לצפות לחמישית תשואת המדד בקרן. וזה מה אנו מקבלים ב-פסגות כאשר השיא מעל ה-0 הוא של שני אחוז מול ה-10% של המדד, וכרגע מצב של 1% תשואה מול כ-5% במדד.

כמו כן, ניתן בהחלט לראות את העקמומיות הדומה של המהלך המנייתי מאז תחילת השנה בשני הנכסים הפיננסיים. בקרנות האחרות, המצב דומה, אך תלוי מאוד במידת החשיפה לחו"ל, ובאיכות האג"ח שבתיק, ועל כך הרחבה מטה.

סיכום הדברים:

קרנות ה-80-20 מהוות את אמצע הדרך האהוב על המשקיע הישראלי.

לרוב, הציבור שאינו נושא עיניו לבדוק את העניינים בתדירות גבוהה אבל, כאשר יש חדשות מרעישות, הוא רואה, ומשווה, והנה כמה נקודות מענייניות לגבי אותה השוואה בין הקרנות הפופולאריות בתחום:

לדעתי, הקרן אשר בחרה להיות צמודה לארץ, ולשוק ההון שלה, הצליחה להתגבר על הים הסוער טוב יותר. ואיך אנו יכולים לדעת זאת מבלי להיכנס לקרביים של הקרנות? על ידי אחוז החשיפה המט"חית. כמו כן, ככל שאיכות האג"ח היה טוב יותר, זה היטיב עם מנהלי הכספים, ואת זה בודקים עם הדירוג הממוצע.

לבסוף, נזכיר שככל שיש אג"ח טוב כזה (80% ב-פסגות מול 64% ב-אנליסט) כך טוב יותר. האם זה יהיה תמיד כך? ממש לא בטוח. אולי יום אחד השוק הישראלי יהווה מקום מסוכן יותר מאשר העולם אבל, בינתיים, הבה נהנה מכוחנו היחסי.

משה שלום

משה שלום