הקדמה:

היה זה קל יותר לשוחח על שתי קרנות המראות סימני חיים מחדש, וזאת אחרי שהשווקים קמו לתחייה. תחייה, שאגב, אנו עדיין לא בטוחים אם היא תיקון טכני חולף או משהו שיכניס אותם לעונתיות הטובה של השנה. בכל אופן, בחרתי דווקא בשתי קרנות שאינן קשורות מידית למדדים העיקריים אלא יותר קשורות לסקטור מסוים של דברים: הנדל"ן.

ומי שיחקור יראה שאין כל כך הרבה קרנות כאלו. והנה, למרות השייכות הברורה לאותו יוניברס של נכסים פיננסיים, קיים שוני מהותי בביצועים של אותן שתי קרנות. נאמר מיד: יש עיוות קטן בניתוח הזה בגלל שקרן אחת צעירה למדי: מ-02-2017 בלבד, דהיינו קצת יותר משנה וחצי וזה זמן קצר לבחינה אמיתית של כלי פיננסי כמו קרן.

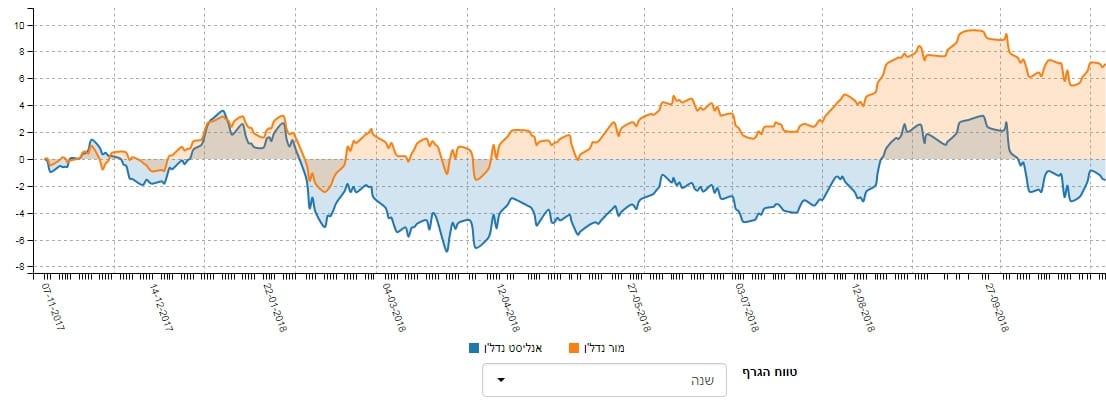

אבל, זהו מספיק זמן על מנת להשוות בין שתי קרנות, כאשר אנו מבינים שהתקופה הנסקרת משקפת היטב את היכולות של מנהלי הכספים. הסיבה לכך פשוטה: באותה תקופה היה לנו שגשוג, דשדוש ואף נפילות. כל מה שמגמה משתנה יכולה לייצר כמכשול לניהול נכון. הנה גרף השוואת התשואות של השנה האחרונה:

מדובר בקרן "מור נדל"ן", ב-כתום, ובקרן "אנליסט נדל"ן", ב-כחול.

ומה קרה בשנה האחרונה? כאמו לעיל, ראינו תנודתיות גדולה בסביבה הפיננסית, וזה התבטאה במהלך הרווחיות של שתי הקרנות אבל אין ספק שלא ניתן להכחיש את יתרונה היחסי של מור על גבי יכולות הקרן של אנליסט. שימו לב שהפער הגדול נפתח בתחילת השנה, כאשר שתי הקרנות נלחמו להישאר מעל רמת ה-0. מור הצליחה בכך, והתקדמה כל השנה מעל הרף החיובי, כאשר אנליסט פשוט נפלה מטה ורק בסתיו ראינו תקופה חיובית קצרה מול שנה אדומה ברובה.

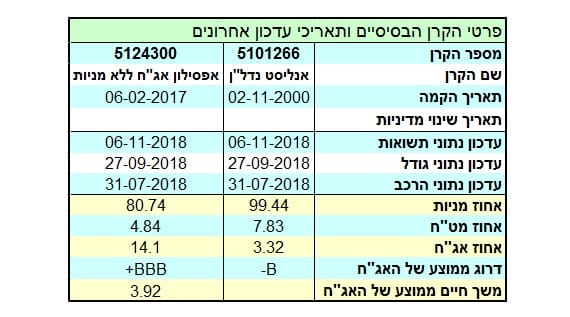

הנה פרטיהן העיקריים של הקרנות:

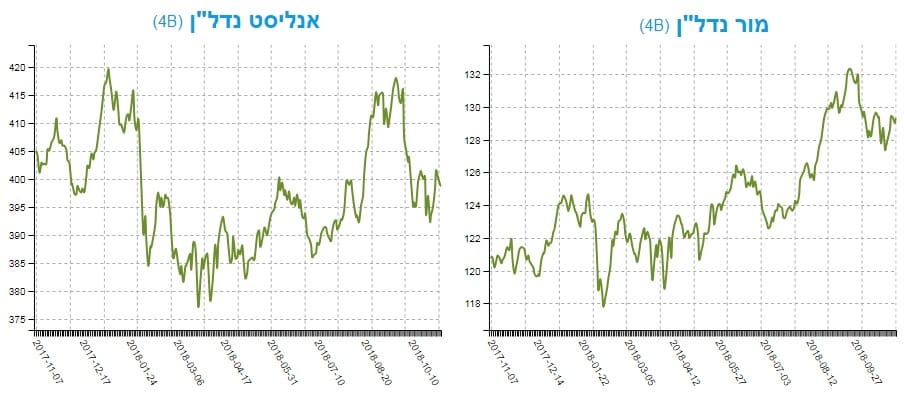

והנה גרפי הביצוע מתחילת השנה:

מנקודת המבט של מנדט הקרנות, אנו לא יכולים לומר שיש שוני מהותי בין שתי הקרנות. בשתיהן יש ציון של לפחות 50% חשיפה למניות נדל"ן כאשר בקרן של מור יש פירוט יתר המזכיר המירים, אגרות חוב, נגזרים, שייכות למדד הנדל"ן הבורסאי, וגם גודל מקסימאלי של חשיפה למט"ח בהיקף של 30%. אנו נראה שפירוט היתר אכן מצביע על יישום מעניין אבל אני חייב לומר ששפת המדיניות לא הייתה מחייבת את אותו ניהול מגוון ומעניין.

שנת ההקמה של הקרן של מור הינו, כאמור, ב-06-02-2017, דהיינו די צעירה, כאשר הקרן של אנליסט הרבה יותר ותיקה עם תאריך הקמה של 02-11-2000. האם גודל הקרן יצביע על ההבדל? לא. בשני המקרים מדובר בקרנות קטנות מאוד, יחסית לגדלים של קרנות נאמנות בכלל, וזאת למרות שבסקטור הספציפי הזה גודלן אינו חריג כל כך. מור מחזיקה תחת כנפיה 20.5 מיליוני שקלים ואנליסט 28.7 מיליוני שקלים. כל זה מקנה להן את המיקום האחרון וה-3, בהתאמה בין 5 הקרנות הדומות להן.

נתונים אלו די מפתיעים כאשר אנו משווים את הגדלים האלו לעניין הכללי שהסקטור הזה מקבל בציבור, ובמדיה הכלכלית. כנראה שהחבר"ה מעדיפים לקנות את ה-"אבנים" במקום קרן מניבה מאותו אבנים. כמו כן, ישנה הפתעה קטנה בחזית העלויות, כאשר דווקא הקרן האדומה לרוב, זו של אנליסט, גובה יותר מאשר הקרן הירוקה יותר של מור: באנליסט תשלמו 1.85% לשנה עם 0.04% דמי נאמנות, וב-מור רק 1.25% עם אותם 0.04% דמי נאמנות.

הבה נסתכל על תמונת התשואות של הקרן:

המספרים מדברים בעד עצמם, כאשר מסתכלים ברצף התשואתי מ-7 ימים ועד שנה אחורה. כפי שהוסבר לעיל, לא ניתן להראות יותר מכך אבל זה בהחלט יהיה מעניין לבחון את הקרן של מור אחרי 3 ו-5 שנים מהיום. בינתיים, המספרים מאשרים את הגרף העליון (כמובן...) ונותן תחושה של ניהול אקטיבי מניב יותר, ומותאם יותר לתקופה, מצד מור מאשר מצד אנליסט.

כמה מילים על ההחזקות העיקריות של הקרנות:

רבים המקרים בהם אנו יכולים להבין את המהות של ההבדלים בין שתי הקרנות בפרק זה. וזו עוד דוגמא לכך. מי שיסתכל, ולו ברפרוף, על הרכבי התיק יראה מיד כמה הבדלים:

התיק של אנליסט מורכב כולו מניות! זה בהחלט בסדר מבחינת הגדרת המנדט אבל זה כנראה פחות טוב כאשר הסקטור הזה נכנס לתקופה של ספקנות. כמו כן, הגיוון צר למדי: 35 שמות של מניות מקומיות, עם השפעה של 91.61% כאשר ישנם גם 5 שמות של מניות חו"ל עם 7.71% השפעה. סה"כ מעל 99% השפעה מנייתית על התיק.

ריכוזיות יתר זו, בעולם המנייתי, בולט במיוחד מול מה שאנו רואים בתיק של מור, שם אנו רואים 32 מניות מקומיות, עם 78.26% השפעה, 4.57% השפעה מצד פיקדונות, מניית חו"ל אחת, והגורם המכריע לדעתי: 25 שמות של אג"ח קונצרני מקומי, המשפיע בכ-14.33% על התיק.

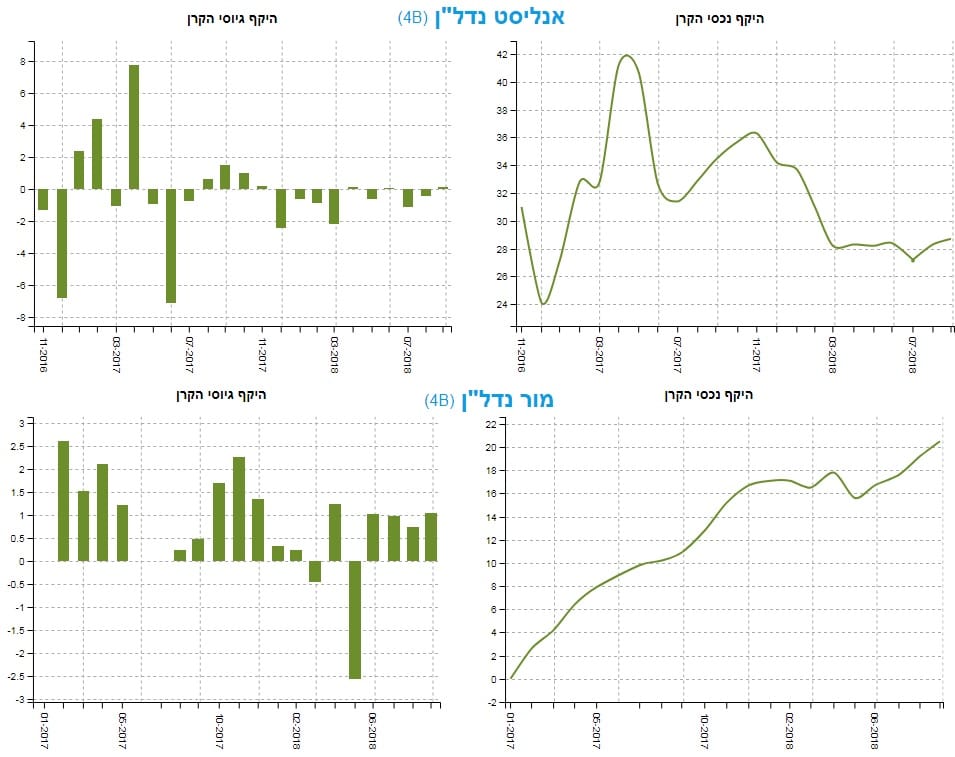

הבה נסתכל על צד תזרים ההון של הקרן:

כמו שטבלת התשואות מגישה לנו מסקנה ברורה לגבי מי טובה יותר ומי פחות, כך, גם תמונת הגרפים של זרימת ההון, וערכי הנכסים. לא שב-אנליסט ראינו פדיונות גדולים מדי בתכיפות גדולה מדי, אלא שרוב הזמן ישנה אדישות ורוגע. דבר המצביע על חוסר עניין בולט בקרן מצד המשקיעים. וכך, ערך נכסי הקרן ירד לאיטו משיא של 42 מיליון לכיוון ה-28 של היום. לעומת זאת, במור, אנו רואים גיוסים מתמידים, פחות או יותר בגודל זהה, עם עקומה עולה יפה של ערך נכסי הקרן. תמונה המצביעה כאלף עדים על עניין, חיובי, ואף מתגבר מצד אותם משקיעים.

ולסיכום:

בסה"כ ניתן לסכם ולומר שהרושם הראשוני שקיבלנו מהשוואת התשואות של השנה האחרונה היווה סנונית נכונה למדי ביחס למה שנלמד הלאה מן הניתוח של שתי הקרנות. מור מצליחה לייצר תשואה טובה יותר בגלל הגיוון הבין-נכסי, כאשר הצד של האג"ח הקונצרני מהווה את עיקר השינוי. כמו כן, אין ספק שאיכותו הטובה יחסית של אותו אג"ח מיטיב עם הקרן. בסה"כ, מור הצליחה לעבור בצורה טובה יותר תקופה שבה הייתה נציגות לשלוש המגמות האפשריות בשוקי הכספים: עולה, יורדת, ומדשדשת. על מאמציה אלו היא נהנית עכשיו מאמון ומגיוסים.