הקדמה:

בראיה לאחור, וזאת מאז אוקטובר, ראינו סוג של "סערה מושלמת" עבור מנהלי הכספים. תחילה היה לנו שילוב של חשש גדול מעלייה חזקה מדי של הריבית האפקטיבית, זו המתבטאת באג"ח הממשלתי בארה"ב, יחד עם הקצנה גדולה של הרטוריקה סביב מלחמת הסחר בין המעצמה הכלכלית הגדולה בעולם, והמעצמה המאיימת עליה אחריה, דהיינו סין.

דונאלד טראמפ, נשיא על הכוונת המתמדת של המדיה בארצו, לא נידב אינפורמציה על אופן הפתרון של ההתממשקות מול סין, ו-"נכנס ראש בראש" עם ראש הפדרל רזרב החדש. כל זה על רקע של עונתיות היסטורית שלילית במיוחד עבור שוקי המניות, ואווירה מטרידה סביב התחזקותו המהירה מדי של הדולר וההשפעה של עובדה זו על החוב של הרבה מדינות מתפתחות.

מאז, עברו די הרבה מים בירדן, וכל הנאמר קצת נכנס למסגרות של השלמה ופתרון: ראש הפדרל רזרב ציין שיש הגיון בהאטה של קצת עליית הריבית, עקב המשך של אינפלציה נמוכה, והוסכם בין נשיאי ארה"ב וסין על הקפאה זמנית, אך ארוכה מספיק, של כל הנושאים בתחום מלחמת הסחר ביניהן, ובמיוחד מיסי ומכסות הייבוא.

כמו כן, נזכיר שאנו כבר נכנסים לעונה קצת יותר חיובית, של חגי סוף השנה, ותחילת השנה החדשה.... הקדמה ארוכה זו על מנת לתת את הרקע למה שנעשה הפעם: מבט על קרן נאמנות 10-90, והאם היא בנויה לנצל שינוי חיובי אפשרי בנכסי הסיכון, ובמיוחד בשוקי המניות.

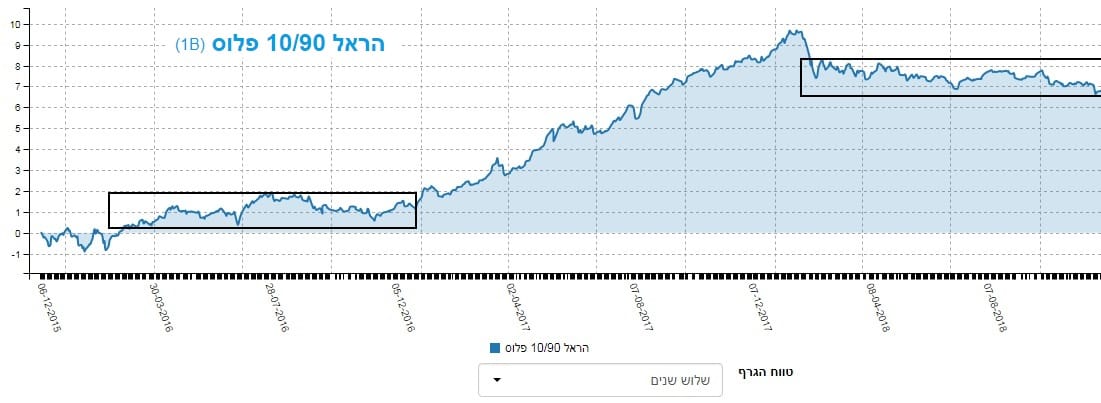

הנה גרף הקרן של שלושת השנים האחרונות:

כמו שאתם יכולים לראות, מדובר בקרן הראל 10-90 פלוס, בכחול. נאמר מיד שקרן זו מציגה יכולת נדירה בקרנות נאמנות, והיא יכולת להעביר רווחי מומנטום חיובי, כאשר זה קיים, וכאשר זה אינו בנמצא, לייצר סוג של "יציבות בהמתנה" עבור המשקיעים בה.

בגרף המוצג יש לנו שתי תקופות יציבות כאלו: עד תחילת 2017, ומשהו דומה מאוד בתקופה שעברנו מאז תחילת השנה. אמנם הייתה מכה אלימה בינואר אבל, אחרי ההתאמות בנכסים, אנו רואים כניסה למסגרת מלבנית של תנועה עם תנודתיות סביב ה-1%. זו תכונה מצוינת לקרן, ובמיוחד חשובה עבור סוג המשקיעים הנוטים לקטגוריה הזו של 10-90, דהיינו המשקיעים הסולידיים יחסית.

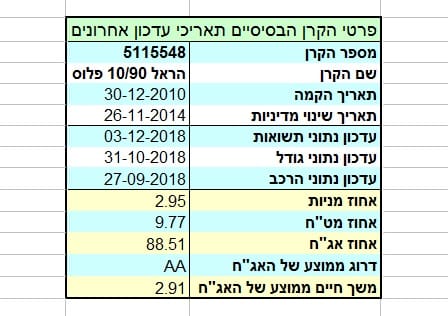

הנה פרטיה העיקריים של הקרן:

במדיניות הקרן פירוט רב, כפי שתוכלו לראות בדף הקרן באתר, אבל עיקר הדברים כבר משתקף בשם הקרן, דהיינו חלוקה של עד 10 אחוז מניות, ולפחות 90 אחוז באג"ח ומזומנים. מה שמעניין לציין היא משמעות ה-"פלוס". כנראה שהכוונה ליכולת המנהל לעשות short ולא רק long, דהיינו להרוויח או לגדר על ידי מכירה בחסר של נכסים פיננסיים.

זו תכונה יפה, וראויה, ופוטנציאלית מאוד רווחית, כאשר עומד על הגה הספינה הזו קברניט המכיר את כללי המשחק היטב. אגב, זו נקודה המתקשרת היטב למה שציינתי בהקדמה הארוכה, וזאת היכולת לייצר "יציבות" יחסית בזמנים קשים, וזאת כנראה על ידי גידור חלקי של חלק התיק המסוכן יותר.

יש לציין מיד שהקרן עברה שינוי מדיניות ב-26-11-2014, וזה כ-4 שנים אחרי הקמתה הראשונית ב-30-12-2010. נזכיר כאן ששינוי מדיניות אינו דבר חיובי בהכרח אבל כאשר עובר הרבה זמן בין ההקמה לשינוי ייתכנו סיבות מנהלתיות המצדיקות אותו שינוי ולא בהכרח סיבה של אי שביעות רצון.

גודלה של הקרן אינו מהווה שיא בקטגוריה עם 493.9 מיליוני שקלים תחת ניהול, כאשר כמות הון זו ממקמת אותה במקום ה-25 מבין 89 חברותיה. כמו כן, יש לציין שהקרן יחסית זולה, עם 0.59% דמי ניהול שנתיים המקנים לה 3.8 נקודות זכות מן ה-5 האפשריים.

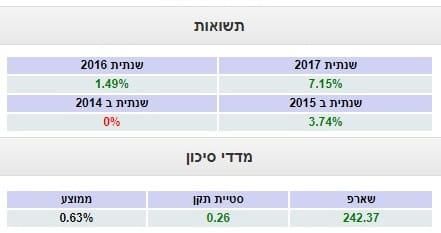

הבה נסתכל על תמונת התשואות השנתיות של הקרן:

כפי שראינו בגרף הראשון, המשקיעים שנתנו אמון בקרן הזו יכולים להיות די מרוצים, בטווח הארוך, ממעשיהם. אבל, לא מספיק לציין זאת על בסיס חזותי אלא יש צורך במבט שנתי, המהווה היום קנה המידה הנפוץ ביותר כאשר מדובר בקרנות סולידיות כל כך.

והנה, חלוקה כזו די מחמיאה עם הקרן, כאשר חייבים לציין שמאז שינוי המדינות ישנו רק ירוק להצגה כאן. לא רק זאת אלא ש-2015 ו-2017 היו שנים טובות במיוחד עבור סוג זה של קרנות. בצמוד לתשואות השנתיות, לפניכם מדדי הסיכון של הקרן: שארפ, וסטיית תקן.

כאן, הקרן נוצצת עוד יותר, כאשר מדד השארפ, עם 242.37, מצליח להיות במקום 8 מבין 101 (!) הקרנות הנמדדות והדומות. לא רק זאת אלא שמידת הסיכון, הנמדד על ידי סטיית התקן, עם 0.26%, נמצאת משמעותית מתחת לממוצע של 0.63%.

בקיצור: יעילות תשואתית מצוינת עם תנודתיות נמוכה!

כמה מילים על ההחזקות העיקריות של הקרן:

מיד נציין את המובן מאליו: הקרן נמצאת בהחזקת חסר של החלק המנייתי שלה.

עם 2.95% מניות בלבד מן ה-10% המותרים, ברור שמנהלי הכספים כאן אינם חושבים שיש פוטנציאל גדול בסקטור המנייתי כרגע. וזו בדיוק הנקודה: יש כאן מקום גדול להרחבה כאשר האמונה הזו אצלם תשתנה.

לא רק זאת, אנו מזכירים כאן שביכולת המנהלים לנצל ירידות, או לפחות להגן על חלקי תיק בעזרת מכירות בחסר. כאשר כל זה נאמר, יש פרמטר מעניין במיוחד והוא החשיפה למט"ח עם 9.77% בלבד. מספר המחזק מאוד את ההנחה שמנהלי הכספים כאן רואים בשוק הישראלי מקום בטוח יותר, וכדאי יותר, למרות אפשרות המשחק של העלאת ערך נכסי הקרן דרך המגמה החיובית של הדולר.

באופן פרטני נציין החזקה בגודל 31.43% של אג"ח מדינה, מק"מ אחד עם 11.43% ו-2 פיקדונות עם 5.82%. בסה"כ חלק נכבד במיוחד של ההון בחלק חסר הסיכון. לגבי החזקת האג"ח הקונצרני נציין שקיימת חשיפה של 46.4% מן התיק ל-78 שמות המהווים גיוון סביר, ולא רחב מדי, של החזקות בודדות.

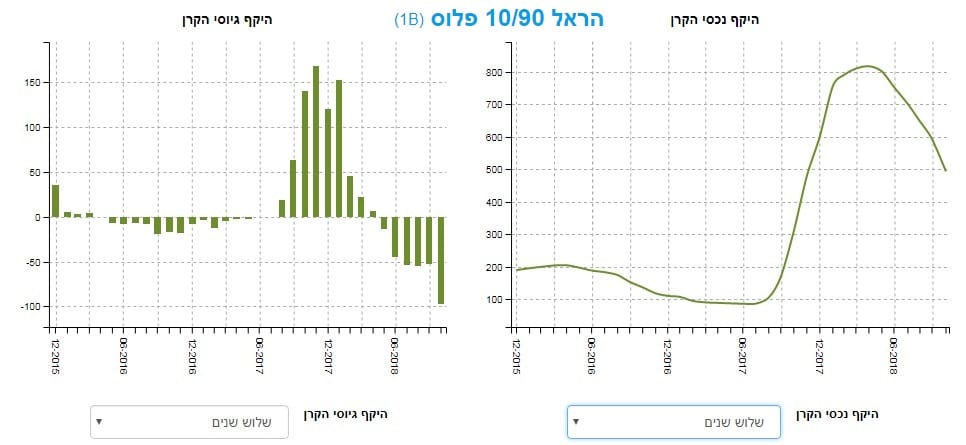

הבה נסתכל על צד תזרים ההון של הקרן:

אין ספק שלפנינו תמונה עגומה של תזרים הון, כאשר אביב 2018 הייתה נקודת המעבר הברורה מכניסה ליציאה של כספים בקרן הזו. מדוע? יש לשער שאז, ונזכיר שמדובר עדיין בתקופה שבה השווקים המנייתיים היו במגמה חיובית, ראו באלטרנטיבות המסוכנות יותר תמורה נאותה יותר.

ועכשיו, יש פשוט יציאה כי הקרן יורדת במקצת וזאת במסגרת הדשדוש המגן אשר ציינתי לעיל. שינוי ערך נכסי הקרן מאוד דומה לעקומת הגיוסים והפדיונות ומביא אותנו למחשבה שזהו הגורם המשפיע ביותר, ולא השינוי במחיר הנכסים עצמם. האם האמון יחזור לקרן הזו, דרך גיוסים? אין מנוס מלחשוב שזה יכול לקרות רק כאשר נראה שינוי בשווקים עצמם, ובמיוחד אם מנהלי הקרן ישכילו להשלים את החשיפה ל-10% מניות כאשר אותה מגמה חיובית אכן תתרחש.

ולסיכום:

תחילה, סיכום השוואת הקרן עם סביבתה הקטגורית:

כמו שניתן לראות בטבלת הסיכום שלפניכם, קרן זו נמצאת במצב טוב במיוחד, חוץ מן ההשוואה של התשואה השנתית. נקודתית, זהו הפרמטר היחיד שהיא באמת נמצאת בו מאחור אבל, כאשר משקללים את מה שכבר ציינתי לעיל, דהיינו הדילול המכוון של אלמנט הסיכון, ויכולת המנהלים לשנות אלמנט זה כאשר הזמנים הטובים יחזרו, ישנה תקווה גדולה לשיפור נקודה זו אם וכאשר אותם זמנים יגיעו עד סוף השנה.

בינתיים, גורמי הרקע מתמהמהים להגיע והתנודתיות ממשיכה לייצר גלים של פסימיות. בסה"כ, זו קרן מצוינת כאשר תכונותיה הטובות מתכנסות ביכולת המנהל לייצר יציבות יחסית בזמנים טובים פחות, ולהאיץ תשואה כאשר מגיעים לזמנים הטובים יותר.