נכון לכתיבת שורות אלו כל השווקים הפיננסיים כמרקחה. הרקע לכך נמצא, כרגיל, בנתונים המגיעים מארה”ב, כאשר קשה למצוא עקביות ברורה של משבר אלא יותר ערבוביה של גורמים משפיעים. אמנם נתוני הרקע, אמורים להיות חיוביים יותר ממה שרואים במדדים הגדולים של המניות, ואגרות החוב הקונצרניות.

מאז הגעתו של הנשיא טראמפ לשלטון, היינו חצויים מאוד לגבי הבשורה המגיעה מאנשי הממשל בתחום הכלכלי. הפערים נובעים מדברים אותם אומר הנשיא עצמו, דרך חשבון הטוויטר היקר בעולם מצד אחד, היה לנו אופק של הורדת מיסוי, והקלה משמעותית ברגולציה, יחד עם ביטול מגבלות סביבתיות, ועידוד ענפים יצרניים על ידי חידוש הוצאות לתשתיות. כל זה לצד החיוב. בצד השני, אותה כלכלה טובה הניבה מדיניות קשוחה יותר מצד הבנק המרכזי בחזית הריבית, ובמיוחד ריב מתמשך, של אמריקה עם סין בתחום הסחר, והטלי ייבוא מענישים. עד אוקטובר השנה, השווקים ראו רק את חצי הכוס המלאה של הדברים, והחליטו להוסיף אחוזים לא מבוטלים לממוצעים השנתיים. והנה, מאז אותו חודש עשירי של השנה, נדמה שכל הגורמים השליליים באו, והמריצו את המשקיעים הקובעים לממש רווחים, ולגרום למהלך יורד די דרמטי.

הדבר בא לידי ביטוי במיוחד במניות הטכנולוגיה, והפיננסיים, אבל גם בתחומים רבים של הבורסות בארה”ב ובעולם. לא רק זאת, אלא שעלייה בתשואות אגרות החוב הממשלתיות, עקב מדיניות ריבית אפקטיבית אגרסיבית הניבה גם היא הפסדים למשקיעי האג”ח הקונצרני, וזאת בגלל ירידה בערך האיגרת עקב הירידה במניות החברות שהנפיקו אותן, והצורך בעלייה בתשואות הצפות.

בקיצור, הכול ירד, כפי שפעם הכול עלה, חוץ מנכסי המפלט. ועל הרקע הזה אנו באים ומנסים לנתח, ולבחון, אחד מאמצעי החיסכון הפופולאריים לאחרונה: קופת גמל להשקעה. כזו, החוסכת על בסיס מסלול מסוים, ומאפשרת, בזמן פרישה, ועל בסיס רצון החוסך, להיות גם מקור של הכנסה כקצבה. מדובר בקופת הגמל להשקעה של ילין לפידות, במסלול הכללי (קופה מספר 11390).

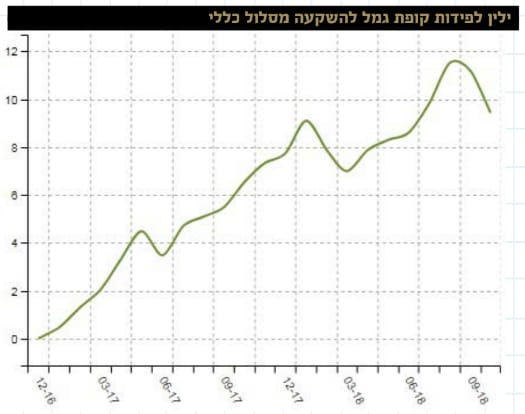

לפנינו עקומה טובה במיוחד, בכל קנה מידה, כאשר מסתכלים מנקודת ההתחלה ועד השיא של ספטמבר: כ־12%(!) תשואה. ולמרות הירידה בחודש אוקטובר 2018, היו בידי המשקיעים הראשוניים עדיין 9% פלוס, עד אז. כמו כן, יש לציין שתנועות מטה ראינו גם בתחילת השנה, ובצורה צנועה יותר, באביב 2017, אבל מוסכם שהמימוש של אוקטובר השנה, היא המהמורה הגדולה מכולן, בינתיים. את מלוא ההשפעה נראה כאשר ימולא הדיווח של חודשי סוף השנה.

אז מה כל זה אומר לגבי מהות הקופה? ומה מסתתר מאחורי המונח “כללי” המתאר את מסלול ההשקעה בקופה מעניינת זו? אנו ננסה להיכנס, בהמשך הסקירה, לתוככי תיק האחזקות על מנת לקבל על כך מושג קצת יותר מבוסס.

ילין לפידות קופת גמל להשקעה מסלול כללי

החלוקה לאפיקים השונים, נכונה עד החודש שבו החל המהלך השלילי בשווקים המנייתיים, ממנה אנחנו יכולים להסיק שהקופה די צנועה בחשיפה הישירה למניות, כ־15.79% בלבד, אבל שההשפעה הכוללת של הסקטור (דרך נכסים מאגדים או נגזרים) מגיעה עד 33.07%. כמו כן, חשיפה ישירה למט”ח מגיע רק ל־18.17% כאשר השפעה של נכסים המושפעים מן הנעשה בחו”ל מגיע עד 41.37%. עובדות אלו מחזקות את ההשערה שלפנינו משהו עם נטייה קורלטיבית חזקה למדדים, ולשווקים, מבלי להיות יותר מדי ספציפי, ולעסוק יותר מדי ב־Stock Picking. אישור לכך מקבלים גם ממבט על פירוט האחזקות שיש בידנו לפי הדיווח של הקופה ברבעון השלישי של השנה:

אז, הייתה חשיפה של 12.96% בלבד למניות ספציפיות, כאשר 12.11% בכ־136 מניות מקומיות (27 ממדד ת”א 35, 43 מהן ממדד ת”א 90, ו־66 מן היתר), והיתרה במניות ספציפיות בחו”ל. בקיצור, פיזור גדול, מכוון ישראל, ועם חשיפה מועטה בלבד לשמות בחו”ל. אותו גיוון גדול, אנו פוגשים גם בחלק האג”ח הקונצרני, כאשר החשיפה אליו דאז הייתה בכ־19.19% השפעה. מהן 18.86% בארץ, והשאר בחו”ל: לדוגמא בארץ: 92 שמות של אגרות צמודות מדד, 76 שמות של לא־צמודות, ו־11 צמודות מט”ח.

על פי הדיווח הכללי שבטבלה, החלק הסולידי ביותר בתיק אינו מאסיבי כל כך. ישנן האגרות הממשלתיות, חלק המזומנים ודמוי המזומנים, וכל הדברים הקטנים כמו הלוואות וכו... בסה”כ קצת מעל 64% מן התיק. זהו החלק שאינו מושפע מן התנודתיות של השווקים, וזה יחס של כ־60־40 סיכון יחסי. אין פלא שעקומת הקופה נראית כפי שהיא, וזאת על בסיס התקופה הטובה שהייתה עד הסתיו האחרון.

אם נחזור לידוע לנו מהדיווח הרבעוני, נוכל לציין כמה דברים מעניינים לגבי אותו חלק סולידי, אשר מדבר על האג”ח הממשלתי המוחזק על ידי הקופה: אז, הוחזקו כ־33.18% התחייבויות ממשלתיות, כולן בארץ, כאשר 10.01% מהן צמודות מדד, ו־23.17% לא צמודות. המח”מ הכולל קצר למדי, עם 2.82 שנים כאשר החלק הצמוד דווקא נמצא עם אורך טווח גדול יותר של 4.60 שנים, והחלק הלא צמוד עם 2.04 שנים בלבד. האם זה אומר שמנהלי הקופה מאמינים שהריבית השקלית תעלה בקרוב? אינני יודע אבל מצבת מח”מ כזו אכן מצביעה על כך.

ולסיכום |

זוהי קופה "כללית", וזה לא אומר לנו דבר משמעותי במיוחד. לכן, בכניסה לעומק הדברים, כאשר אנו בוחנים את מצבת הנכסים על בסיס קטגוריות, וזאת עד אוקטובר השנה, ופירוט נכסים ספציפיים, עד סיום הרבעון השלישי, אנו יכולים לציין שלפנינו קופה עם חשיפה מורגשת לנעשה בשווקים התנודתיים קצת יותר: אלו של המניות, ואלו של האג"ח הקונצרני, אבל עם ריסון מכוון של סיכונים.

את הגבלת הסיכון, מנהל הכספים מצליח להשיג, בצורה יפה למדי, על ידי פיזור רחב מאוד של נכסים ספציפיים, והשלמת החשיפה לאותם שווקים על ידי נכסים פאסיביים כמו תעודות סל, ועוד.

כמו כן, החלק הסולידי, דהיינו כשני שליש בלבד מן הקופה, מכוון לטווח הקצר יותר, חוץ מן חלק הצמוד למדד. כל אלו מהווים גורמים מסבירים היטב של התשואה הטובה במיוחד שקיבלו המשקיעים בקופה, וזאת עד זמן הירידות האחרון.

כמו כן, הנטייה הגדולה של נכסי הקופה הספציפיים לשוק הישראלי מוסיף אלמנט של יציבות, כאשר ראינו השנה חוזק יחסי של הבורסה שלנו מול זו של ארה"ב, ובכלל אלו שבעולם ("אי של יציבות").

הירידה באותם שווקים חיצוניים, מאוקטובר, הייתה חייבת להתבטא בתשואות הקופה שלפנינו, אבל, מאז, ראינו שוב את יכולתה לרסן את הנזק, בהשוואה לחברותיה הזהות באפיון.

בסה"כ, זו קופה צעירה, ולפניה תקופות טובות, ופחות טובות, אבל אם יחסי הכוחות בנכסי התיק יישמרו באיזון הנוכחי, היא מהווה כלי מצוין להשקעה ארוכת טווח, וזאת כאשר סוג הקופה הזה מאפשר גמישות גדולה אצל מנהלה, ולכן פוטנציאל גדול של חזרה לביצועים הטובים שראינו עד אוקטובר השנה.

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר