הקדמה:

לפני כמה ימים הופיעה באתר הכותרת הבאה: "הקרנות המסורתיות רשמו השבוע גיוסים של כ-155 מיליון שקל: 30 לאקטיביות ו-125 לפאסיביות". מן הכתוב ברור שלציבור, כרגע, יש עדיפות לניהול עצמאי של כסף, ופחות לניהולו על ידי מנהלי הכספים של המוסדות הפיננסיים. סקירה זו תציג כמה נקודות לגבי קרן מחקה, בתחום האג"ח, כדוגמה מעניינת של כלי לביצוע משימה עצמאית כזו.

תחילה נפתח בכמה מילים על העניין עצמו: האם עדיף לנהל עצמאית תיק, או טוב יותר להטיל את המשימה על "מקצוענים", כאשר אינני מדבר כאן על מנהלי תיקים אישיים אלא על אלו שעומדים אחרי בחירה אקטיבית של נכסים בתעשיית קרנות הנאמנות. ברור שהתשובה אינה אחידה, וטובה לכול.

רמת הידע והניסיון ביוניברס הפיננסי יקבע הרבה בהחלטה הזו. כמו כן, זמינות ורצון לעסוק בכך. אך מעל הכול עיקר ההחלטה תילקח על בסיס אהבת הסיכון. לרוב, אלו הרוצים קצת יותר סיכון, ולכן קצת יותר סיכוי לרווח, ישקיעו את הזמן ואת המאמץ לעשות זאת. כנגדם אלו שמעדיפים את השקט הנפשי בהטלת המשימה על מישהו אחר.

בכל מקרה, ניתן בהחלט לנהל תיק באופן עצמאי לחלוטין, על ידי קרנות נאמנות מחקות, כתחליף לשוק העצום של החלק האקטיבי בתעשייה: מן הגמישות והסקטוריאליות, דרך קרנות האחוזים (10-90, וכו...) ועד אלו הנקראות עוקבות. הבה נתחיל.

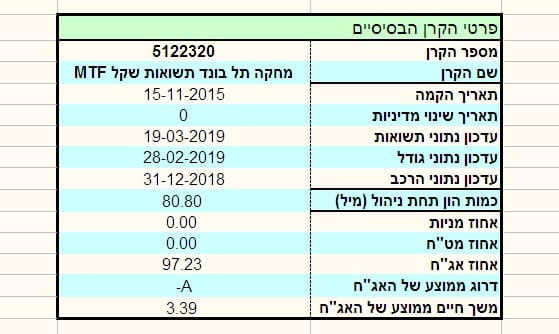

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה מבית מגדל, ומחקה מדד אג"חי מקומי בשם :תל-בונד תשואות שקלי". כמו שנראה בהמשך, השם אכן מתאר את הנעשה, כאשר הכוונה היא מקומית, אג"חית, ובמיוחד עם חוסר בחשיפה למטבע החוץ.

הקרן די ותיקה, ונוסדה בסוף שנת 2015 (15-11-2015), כאשר מאז ועד היום לא היה שיני מדיניות בה, דהיינו עם נקודה חיובית ראשונית של שביעות רצון מצד הארגון המנהל. למרות שבקרנות מחקות עניין חשיבות שינוי המדיניות יורד מאוד מחשיבותו, הוא אינו מתבטל לחלוטין כי הציבור תמיד יכול לבחור קרן מחקה דומה, או קרן סל, מבית השקעות אחר כתחליף.

דמי הניהול נמוכים יחסית, עם 0.2% שנתיים, כאשר זה מקנה לה דירוג של 3 מ-5 הנקודות האפשריות, וזה ממש לא רע. כקרן אג"חית איננו מצפים לסטיית תקן גבוהה במיוחד, ואכן אנו רואים שזהו המצב, כאשר הסטייה שלה עומדת על 1.18%.

ומה לגבי הגודל? כסמן של פופולאריות? גם כאן, די ממוצע עם ניהול כספים של 80.8 מיליוני שקלים כאשר זה ממקם אותה במקום ה-10 מן ה-22 הדומות לה. סה"כ, נתונים כלליים טובים-ממוצעים, ושאינם מעוררים תהייה מיוחדת לגבי הקרן, או נכס הבסיס שלה.

ביצועי הקרן:

כאשר אנו עוסקים בקרן מחקה אין משמעותית גדולה בהתייחסות לקרן עצמה, במנותק מנכס הבסיס שלה. בגדול, השאיפה תהיה שביצועי הקרן יהיו דומים ככל האפשר לאותו נכס בסיס. בוודאי לא פחות אבל גם לא יותר כי כאשר אנו משקיעים בקרן מחקה אנו מבצעים החלטה כמותית של סיכון המבוססת על ניתוח הנכס עצמו, ולא כל כך על פרמטרי הקרן המייצגת אותו. לכן, עיוות, גם לטובה, לא ישרת את התפקיד של הקרן בתיק שאותו אנו רוצים להרכיב.

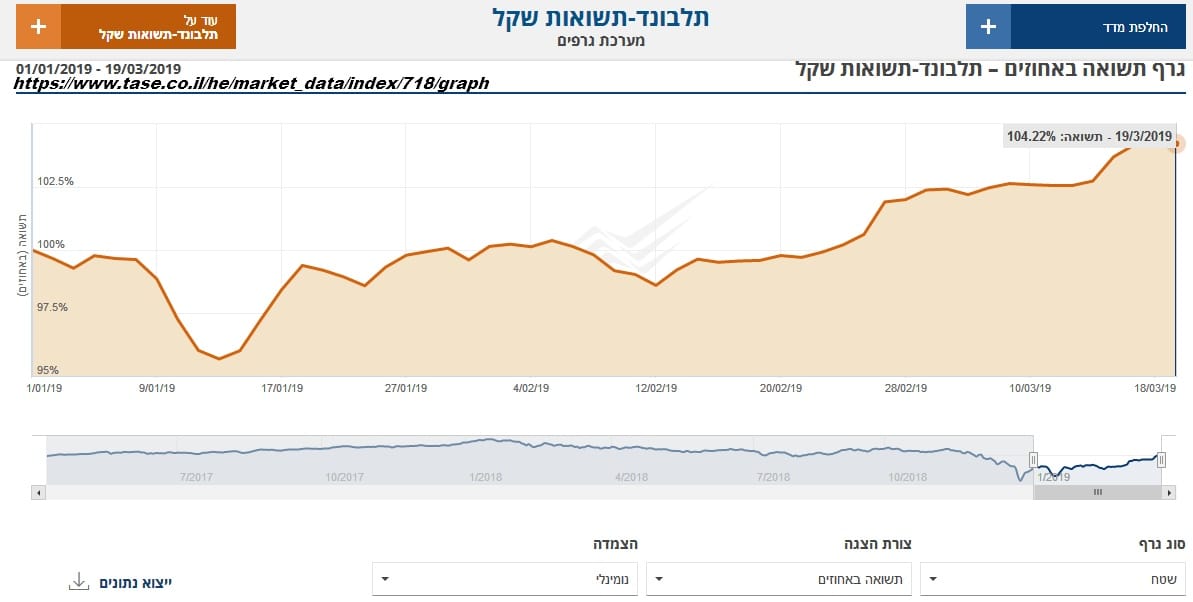

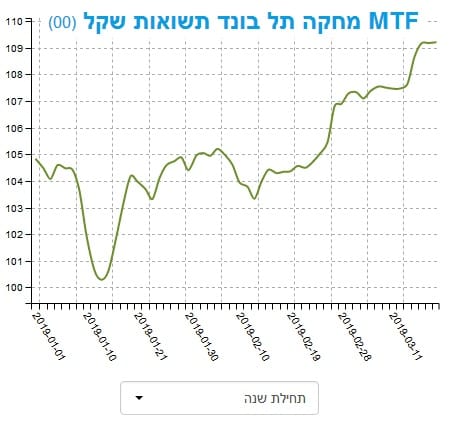

וכך, לפניכם שני גרפים: זה של המדד עצמו, וזה של הקרן, כאשר שניהם מציגים את מה שקרה מתחילת השנה. חזותית, ברור ששני הנכסים נמצאים בקורלציה חיובית הדוקה אבל מה אומרים המספרים?

בשני המקרים התצוגה מראה על שימור של קצת יותר מ-4%, מנקודת ההתחלה, ושל כ-9% מן השפל, ועד השיא, שבתצוגה. לכן, ניתן לומר שהמשימה העיקרית של הקרן הושגה כקרן מחקה בזה שהיא הניבה בדיוק את מה שנכס הבסיס השיג.

הבה נסתכל על הרצף התשואתי, מספרית:

שוב, אין כאן התייחסות לטיב הקרן אלא יותר לנכס הבסיס כהזדמנות לומר את מה שאנו כבר למדנו מן התצוגה הזו: מה מצפים מרצף תשואתי. בסה"כ אנו שואפים לראות עלייה מדורגת של התשואות, ככל שהולך וגדל הזמן הנמדד.

קפיצות בתשואה, ובמיוחד תשואות גבוהות קדימה ונמוכות אחורה בזמן, מצביעות על תנודתיות גבוהה וסיכון. ומה אנו רואים כאן? הרצף מצוין, גם עבור ה-180 ועד ה-שנתיים, כי ברור לנו שהמספרים של תקופה מיוחדת זו מושפעים חזק ממה שקרה בסיום השנה, לאורך כל הספקטרום של העולם הפיננסי. שוב, זו דוגמה למה שהגיוני לצפות כאשר אנו מבינים היטב את הסיבה לשינוי לרעה הנקודתי של תקופה מסוימת.

בסה"כ, הקרן מהווה חלון מוגדר היטב לחלק השקלי של האג"ח במדינתנו. היא עושה זאת עם חלוקה של כ-98% מנכסיה בסוג זה של נכסים, ולכן, הרצף התשואתי שלפנינו מהווה תצוגה יפה למה שהעולם הספציפי הזה עשה בבורסה שלנו. אגב, לא פעם אנו מסיקים מקרן על נכס הבסיס וזו דוגמה לכך.

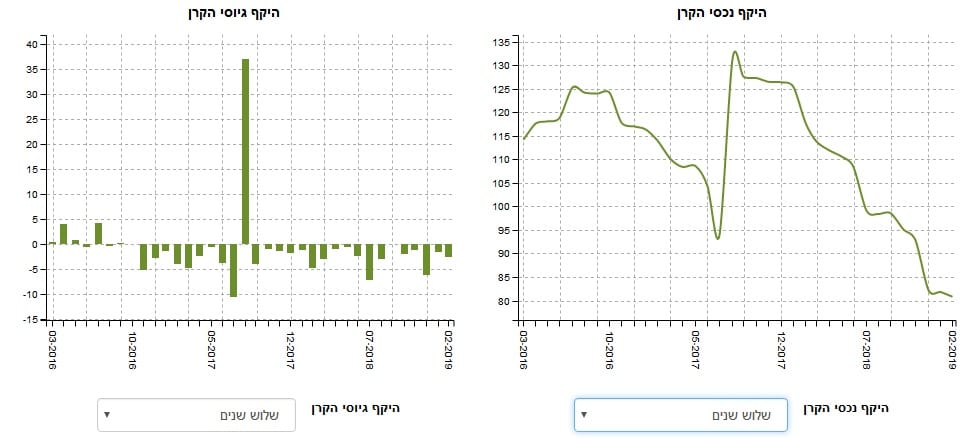

איך כל זה מתכנס לכיוון של גיוסי כספים?

אחרי שקבענו את עובדת ההצלחה של המעקב הצמוד של הקרן אחרי נכס הבסיס שלה, נשאלת השאלה מה יכול לתרום לנו ניתוח זרימת ההון בקרן. התשובה פשוטה ומורכבת משני חלקים: התנהגות אותו נכס בסיס קובע הרבה אם המשקיעים ירצו להיכנס (גיוסים) או לצאת (פדיונות) מן הקרן, ופרמטרי הקרן (עלויות, אמון במנהל הקרן, וכו...) יקבעו אם הקרן הזו פופולארית בין המשקיעים כאשר הם ירצו ליישם מדיניות של השקעה בנכס הבסיס, או שיבחרו במתחרה.

על פי הגרפים שלפנינו, רק חודש אחד בולט ברצון של מישהו גדול לתת אמון בקרן הזו, כאשר כל התקופה אנו רואים פדיונות של כספים וירידה בערך מכסי הקרן. מכיוון שנכס הבסיס לא היה כך מגמתית אנו נסיק מכך שהציבור נוטה, בגדול, להעדיף כלים אחרים לביצוע המשימה. יש לזכור שעולם תעודות הסל, היום קרנות הסל, מהוות תחרות קשה במיוחד לכל הסקטור של הקרנות המחקות, וזו, אינה יוצאת מן הכלל.

לסיכום:

קרנות נאמנות מחקות מהוות אלטרנטיבה מצוינת למי שרוצה לייצר לעצמו את החלוקה החשיפתית בתיק ההשקעות. מצד אחד, הוא מקבל מחירים תואמים, ללא עיוות של מסחר תוך-יומי או תלות בביקוש והיצע רגעי, ונהנה מן הסחירות המוחלטת של עולם הקרנות. כל עוד המשקיע מבצע את הבדיקה שהקרן אכן מבצעת את משימת המעקב נכון, זהו כלי טוב ויחסית זול. הבעיה נמצאת ברצון לעשות את העבודה במקום הניהול האקטיבי המוצע לנו, וכל אחד מאתנו יענה אחרת על השאלה הזו.

משה שלום

משה שלום