הקדמה:

סקירת השבוע מצביעה על קרן קצת שונה מכל אלו שאנו מכירים כמחקות מדד. למעשה, היא אינה מוגדרת ככזו כי אין לה נכס בסיס ישיר למעקב. לעומת זאת, היא מנסה לתת ערך לקונפיגורציה שונה של מדד קיים, או ליתר דיוק, קונפיגורציה שונה לנכסים הספציפיים המוכלים במדד קיים, והוא מדד ת"א 35.

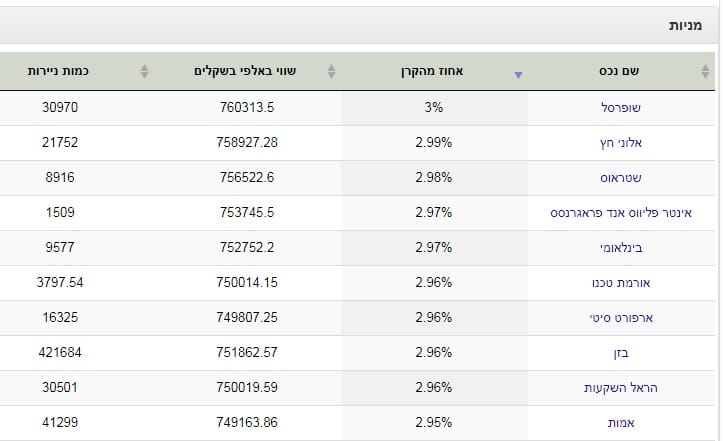

לדעתי, כבר ניחשתם על מה מדובר אבל אומר זאת במפורש בכל זאת: זו קרן המראה את התשואה של מדד היפותטי, המורכב ממניות ת"א 35, אבל עם משקל שווה לכל מרכיבי המדד, ולא כפי שקיים במדד האמיתי, דהיינו על פי אחוז יחסי של גודל החברה. והנה קטע המדגים זאת היטב מן הדיווח האחרון של הקרן על הרכב נכסיה:

עבור משקיע פרטי משימה זו קשה לביצוע אבל בעזרת קרן נאמנות זו בהחלט הצעה שונה ומעניינת להסתכל על המניות הגדולות במשק, ולבחון אם משקל שווה עדיף על פני משקל יחסי.

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה מבית איילון, ובתשקיף שלה כמה דברים מעניינים: נכס הייחוס שלה הוא מדד ת"א 35, והשאיפה של מנהל הקרן היא לייצר תשואה עודפת על המדד הזה, אבל יש התחייבות להיות חשופים לפחות 50% בלבד למניות המדד, ולא חובה של קרוב ל-100%. כמו כן, יש בהחלט אזכור של החלוקה השווה בתיק אבל עם סטייה של פלוס-מינוס 10% מן המשקל השווה שראוי שיהיה בכל מניה ומניה. חופש פעולה קצת מפתיע להגדרה הצפויה, המאוד ברורה, והחד משמעית הנמצאת בשם הקרן. אגב, בפועל, נראה שמנהל הקרן אכן מקיים את ההבטחה של עמידה בכמעט כל הכסף על פי הכללים המצופים.

הקרן די ותיקה עם תאריך הקמה של 30-12-2012 ושינוי מדיניות 07-04-2013. כזכור, שינוי מדיניות אינו טוב כל כך אלא אם כן זה אירוע שקרה מזמן, וזה המקרה כאן. סטיית התקן, כמדד של תנודתיות של הקרן לא משהו דרמטי, עם 2.01% אבל עדיין נמצא בחלק הגבוה של הסקאלה ביחס לקרנות המטפלות בנכסי בסיס יותר סולידיים. אינני יודע אם זה מפתיע או לא אבל לצורך השוואה אביא כאן שאחת מן הקרנות המחקות את המדד עצמו, MTF מחקה ת"א 35 מ-מגדל, נמצאת עם סטיית תקן גודלה יותר של 2.18%.

גודלה של הקרן קטן, עם 29.9 מיליוני שקלים בלבד כאשר זה מקנה לה את המיקום ה-5 מבין 14 הקרנות המנהלות תיק מנייתי סביב מדד ת"א 35. גם דמי הניהול נמצאים באמצע הדרך עם 0.75% לשנה המקנים לה 2.7 נקודות מן ה-5 האפשריות.

ביצועי הקרן:

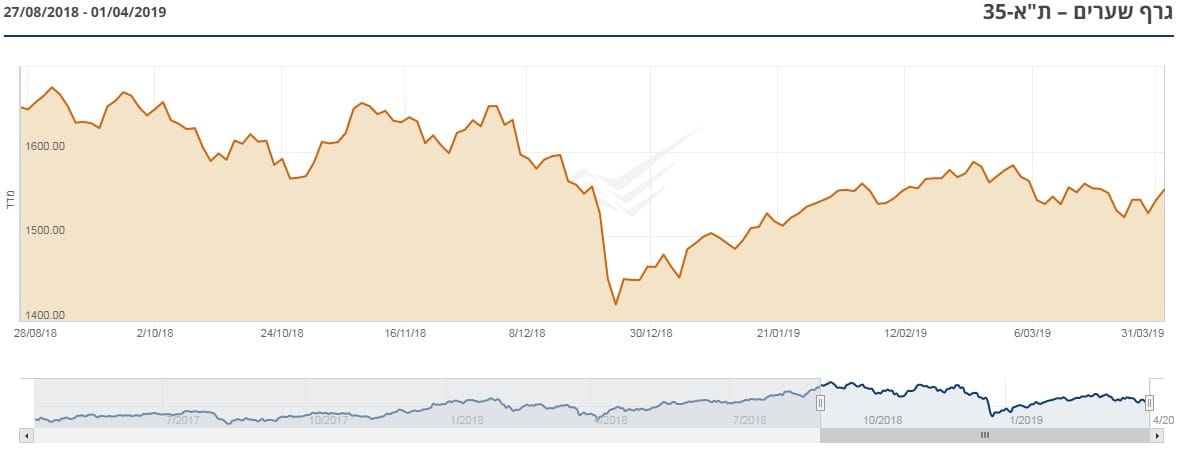

מבט משותף של נכס הבסיס, מדד ת"א 35 הרגיל, וגרף הקרן, עם מניות המדד עם משקל זהה, מראה מיד שיש כאן יתרון קטן לקרן על פני הנכס. או, במילים אחרות, יש יתרון באחזקה של משקל שווה של המניות מול החזקתן על פי יחס גודל החברה.

אם ניכנס לזה, ברור שיש כאן בעיה לוגית קטנה כי נניח ותהיה תקופה בשווקים שבה החברות הגדולות יותר שבמדד, אלו המחזיקות מעל 9% ממנו, יצליחו טוב יותר מן המניות האחרות אזי המדד המקורי יראה תשואת יתר בהחלט.

עובדתית, אנו רואים שזה אינו המצב כבר זמן מה, ושהטווח הבינוני, ולדעתי הארוך, דווקא נוטה לכיוון של היחס השווה. בכל אופן, זה מה שקרה בשנה האחרונה, עם העליות והמורדות שראינו בתקופה הזו. ניתן לקבוע זאת היטב על פי מיקום השיאים במדד המקורי מול אותם השיאים בזמן בקרן עצמה.

הבה נסתכל על הרצף התשואתי, מספרית:

מטרת הבחינה של רצף תשואתי היא, בעיקר, לבחון את טיב הניהול של מנהל הכספים מול מה שאנו יכולים לקבוע כנכס הייחוס שלו. אם בהורדת ההשפעה של נכס הייחוס מן המוצג נקבל עלייה הדרגתית של אחוזים חיוביים, אזי מדובר בניהול מצוין. אם נראה תנודתיות, ובמיוחד השפעה של הקרוב על הרחוק, נעריך פחות את טיב המנהל של הקרן המדוברת.

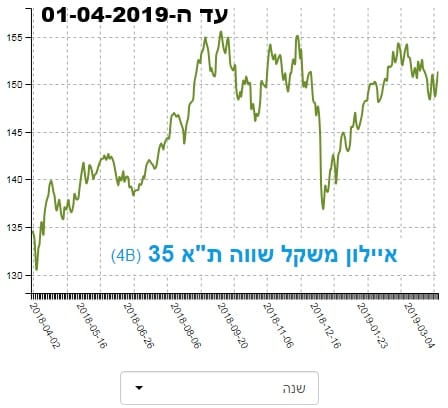

במקרה שלפנינו הניהול הוא עניין די אוטומטי: החזקת מניות ת"א 35 כאשר לכל מניהו ומניה מקצים משקל זהה. אין כאן שיקול דעת, ולכן אין כאן עניין של בחינת הניהול אלא יותר בחינת התנהגות מדד אפשרי שהיה בנוי על פי העיקרון הזה. ומה אנו רואים? בסה"כ, המצב לא רע כל כך. אין כאן השאלה של הרחוק מן הקרוב, ברור למה יש ירידה באמצע, והשוני הוא הדרגתי בכוון המגמה של השוק. הבה נראה את הרצף התשואתי של הקרן המחקה את המדד המקורי של מגדל:

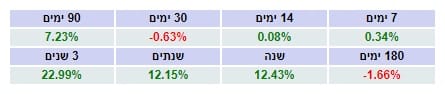

ברור שהרצף של הקרן של איילון "בריא וטוב" הרבה יותר: הוא יורד פחות בזמני ירידות, ועולה יותר, ברוב המקרים, בזמנים הטובים. שימו לב ל-180 יום במיוחד (!). וכך, קיבלנו עוד מבט המחזק מאוד את ההעדפה של החזקת מניות מדד ת"א 35 דווקא במבנה של משקל קבוע מאשר יחסי.

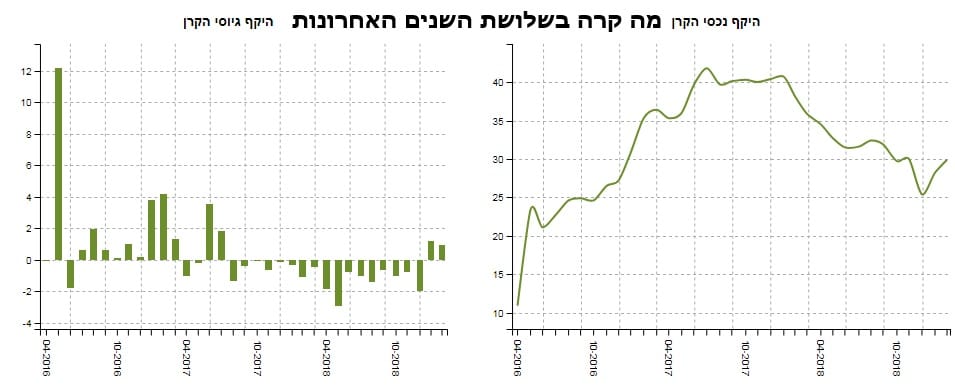

איך כל זה מתכנס לכיוון של גיוסי כספים?

אחרי כל הנאמר והמוצג לעיל, הייתם מצפים להתייחסות חיובית במיוחד של הציבור כלפי קרן זו, המקיימת קונפיגורציה חיובית למדי של מניות המדד העיקרי שלנו. משהו שיתבטא בזרימת ההון בקרן, דהיינו יותר גיוסים מאשר פדיונות.

זה לא המצב. מן הגרף השמאלי אנו למדים שיש כאן אדישות גדולה כלפי הקרן, כאשר אחרי התחלה מרשימה, ראינו גיוסים מעטים, פדיונות קטנים, ובחודשיים האחרונים התעניינות חוזרת אבל מעטה במיוחד.

בסה"כ משהו שאינו מעורר השארה גדולה, והמהווה סימן לפופולאריות לא גדולה כל כך. מוצדק? לדעתי לא, אבל עובדתית זה מה שיש. ערך נכסי הקרן משקפים היטב את הבעיה כאשר עקומת הערך מושפעת יותר מן השינוי של מרכיבי הקרן מאשר מן הגיוסים והפדיונות של הקרן.

לסיכום:

יש לומר מיד שזו קרן ליודעי חן כרגע. או שהיא אינה ידועה שיווקית או שרוב המשקיעים מעדיפים את החשיפה המקורית לצרכים שונים מתשואה נטו. בכל אופן, מהותית, הקרן הזו עושה את מה שהיא התחייבה לעשות: לייצר תשואה עודפת על נכס הייחוס שלה, ולדעתי היא בהחלט יכולה להיות חלק חיובי מתיק מנוהל עצמאית, הרוצה להקצות כסף למדדים מקומיים.

משה שלום

משה שלום