הקדמה:

הפעם נתרכז בקרן המגיעה אלינו מן העולם היותר סולידי של הספקטרום: עולם אגרות החוב הממשלתיות. אנו נראה שאין כאן חשיפה מלאה, ובלעדית, לאג"ח מדינה אבל הדירוג הכללי של כל אגרות החוב שבקרן מהווה סימן חזק מאוד של יציבות וזה ייחשב, לצורך העניין, לסוג של בטחון מסוים.

בכל אופן, לפנינו קרן המגיעה אלינו בתקופה שבה אנו רואים, מאז תחילת השנה, תחרות קשה מאוד מצד הקומפלקס המנייתי, ובכל זאת היא מצליחה עורר עניין גדול ביחס למה שקרה בעבר. לפני שניכנס לקרן עצמה, כמה מילים על הנושא של קרנות אג"ח, וקרנות העוסקות באגרות חוב סולידיות בפרט.

תמיד נמצאת האפשרות להשקיע בסוג זה של קטגוריות על בסיס קרנות מחקות מדדים בורסאיים כמשקפים אספקטים שונים של הספקטרום: צמודות, שקליות, מט"חיות, קצרות, ארוכות, וכו.... לדעתי, רוב הציבור אינו בקיא מספיק בכוחות הפועלים על התשואות, ולכן על המחיר, של אגרות חוב, ולכן קשה לו מאוד להעריך נכונה, פונדמנטלית, את המגמות לעתיד, ובמיוחד קשה לו לבחור נקודתית נכסים ספציפיים בתחום.

יש הבקיאים מאוד, היכולים לבנות "סולמות תשואה" על בסיס הבנה וחיזוי ריביות והשפעות מט"חיות שונות, אך המשימה הרבה יותר קלה כאשר אנו מניחים את המשימה על כתפי מנהלי השקעות של קרנות מתמחות בניהול אקטיבי בתחום הזה. לפנינו קרן כזו, אשר מנסה, ולאחרונה בהצלחה, לתת פייט טוב למתחרות ולתת תשואה חיובית למשקיעיה.

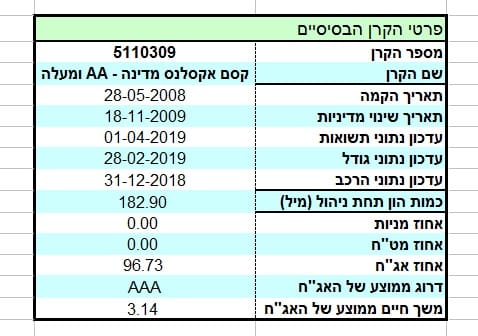

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה אלינו מבית קסם אקסלנס, כאשר שמה אומר כבר די הרבה: "קסם אקסלנס מדינה - AA ומעלה". ברור שלפנינו משהו מאוד שמרני, מבחינת סיכון, כאשר גם החלק שאינו אג"ח מדינה יהיה שמרני גם הוא. על פי המנדט, אין חיוב להיות מושקע 100% אג"ח אבל יש חובה להיות בלפחות 50% באג"ח מדינה, וזה די הרבה כנקודת התחלה.

הקרן ותיקה מאוד, ונולדה בזמן משבר הסאב-פריים ב-28-05-2008 כאשר קרה בה שינוי מדיניות משמעותי ב-18-11-2009. מספיק רחוק כדי שנתעלם לחלוטין מן השלכות של אירוע זה. דמי הניהול בה קטנים יחסית, עם 0.42% לשנה, כאשר פרמטר זה ממקם אותה עם 4 נקודת זכות מול 5 האפשריות. היא אינה גדולה במיוחד בעולם הקרנות אג"חיות. בסה"כ היא מנהלת כ-182.9 מיליוני שקלים וזה מקנה לה את המקום ה-66 מבין 109 הקרנות הדומות לה.

כיאה לקרן מן הסוג הזה, פרמטר התנודתיות, דהיינו סטיית התקן שלה, מאוד נמוך עם 0.15% וזה באמת מאשר לנו שלפנינו נכס סולידי מעין כמוהו. חלוקת סוגי הנכסים גם היא מאשרת את המובן לנו עד כה: 0% מניות, 0% חשיפת מט"ח, ו-96.73% חשיפה לאגרות חוב עם דירוג כללי של AAA (!). קשה להיות מדורג גבוה יותר....וכל זה כאשר נראה בהמשך שאכן אין כאן רק אג"ח ממשלתי.

ביצועי הקרן וניתוח הרכב התיק:

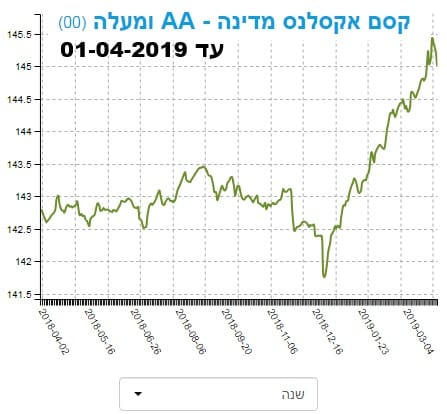

בגרף היומי הזה, של שנת ביצועים אחורה, אנו יכולים לראות שתי תקופות ברורות: עד סוף השנה שעברה, ומתחילת השנה הנוכחית. היה זה כאילו מתחו קפיץ, לקראת תחילת השנה הנוכחית ושחררו אותו ממש נקודתית. האמת היא שגם אני הופתעתי לראות שינוי כה חד, מתמשך, וללא תיקונים טכניים יורדים בחלק האחרון, העולה, של הגרף. כפי שציינתי לעיל, מדובר, בסה"כ, בקרן העוסקת בדברים מאוד שמרניים וסולידיים.

ממבט מהיר על הרכב התיק אנו למדים שהקרן הזו מכילה שני חלקים ברורים של אחזקות: החלק הממשלתי עם 9 שמות ו-55.14% השפעה על התיק, והחלק הקונצרני עם 30 שמות של אגרות בעלות השפעה של 41.59% על התיק. משלים התמונה הוא פיקדון בודד של 3.92% השפעת מזומנים.

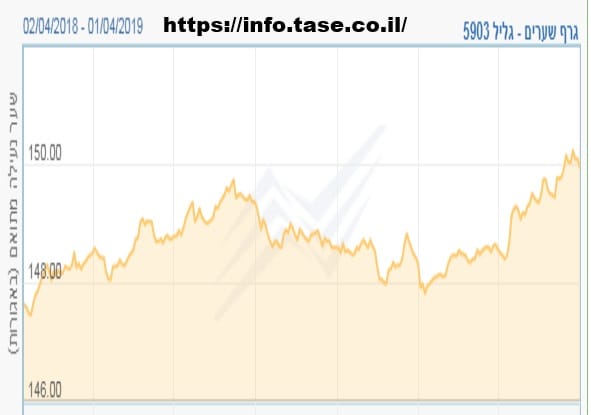

אבל, החלק המעניין יותר היא ההשפעה הגדולה שיש לנכסים ספציפיים על התיק. האג"ח הקונצרני החשוב בתיק, זה של בנק לאומי אג"ח 177, נמצא עם 4.54% השפעה מול שלוש שמות של אגרות חוב ממשלתיות בעלות השפעה של 9% (!) ומעלה על התיק: ממשלתי שקלי 0122 (9.15%), גליל 5903 (12.71%), והכוכב הגדול: ממשלתי שקלי 0120 (15.29%). לכן ברור שאלו הנכסים הקובעים את מה שקורה ויקרה מגמתית. לצורך העניין הנה הגרף של האג"ח השקלי עצמו, מן הבורסה:

אני מקווה שברור הדמיון לגרף התשואתי השנתי שכבר ראינו לעיל של הקרן. מדוע האג"ח השקלי הזה עשה תנועה כה חדה? יש בוודאי סיבות טובות בחזית הריביות והדולר אבל אין זה המקום לומר זאת אלא רק להביט בהערכה למנהלי הקרן אשר ידעו לקבע השפעה כה גדולה לנכס אשר עשה להם כל כך טוב.

הבה נסתכל על תשואות שנתיות והרצף התשואתי, מספרית:

למרות שמדובר בקרן סולידית במיוחד, המשקיעים קיבלו כאן, בטווח הארוך, תשואות לא רעות בכלל: 3% או יותר מאז 2011 ועד 2014 כאשר שנת 2012 הייתה מוצלחת במיוחד עם 7%. מאז, קצת פחות טוב, אבל ניתן לציין לטובה ששנות הירידות לא עברו עדיין את ה-0.5% לרעה.

ברצף התשואתי, ניתן לראות היטב שהקרן הזו ממלאת היטב את המשימה: אין כאן השפעה של הקרוב על הרחוק, ובניכוי מדד הייחוס יש לנו כאן עלייה הדרגתית ויפה של תשואות אחורה. גם כאשר אנו מודעים לתקופה הפחות טובה של סוף השנה שעברה, הרצף הזה נראה מצוין כאשר מ-7 ימים עד 90 ימים זו ממש קלאסיקה ומ-180 עד 3 שנים גם כן. השבירה הקטנה באמצע ברורה ומובנת מממצב השוק.

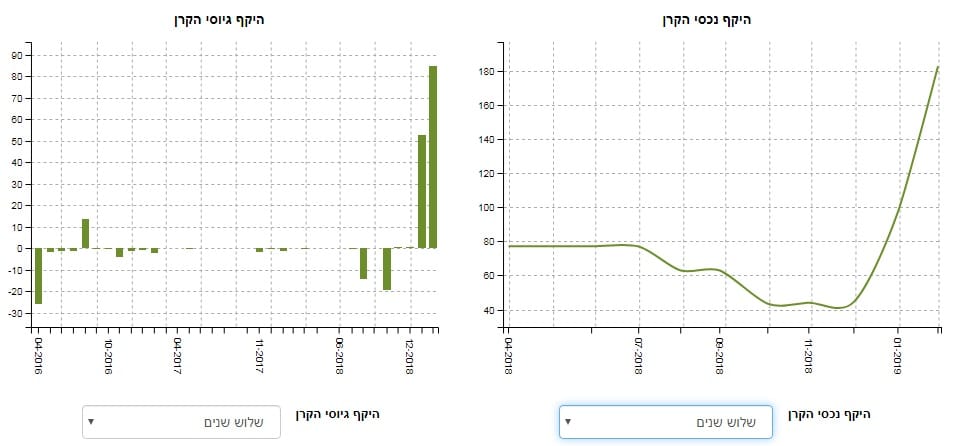

איך כל זה מתכנס לכיוון של גיוסי כספים?

קשה לומר דברים חכמים במיוחד על זרימת ההון מן הגרפים המוצגים חוץ מדבר אחד: שעמום גדול עד תחילת השנה. גם התשואות וגם הגיוסים הראו אז שינוי דרמטי, ואנו נרצה לקשר בין שני הדברים. עקומת נכסי הקרן תואמת את הגיוסים, והגרף הכללי של הקרן, כך שאנו נסיק את המסקנה הברורה מאליה והיא שמה שאנו רואים בעקומת נכסי הקרן נובע מן הגיוסים, ופחות מעליית ערכם של הנכסים דווקא.

לסיכום:

מכל בחינה שהיא, מדובר בקרן סולידית טובה, ומעניינת, למי שרוצה בתיק שלו חלק אג"חי מדורג גבוה, בעל תנודתיות נמוכה מאוד. הקפיצה האחרונה במחיר שלושת האגרות הממשלתיות המשפיעות ביותר על התיק גרמו לתשואות טובות במיוחד, וזאת מאז תחילת השנה, וגיוסים גדולים יחסית לעבר הקרוב. בכל אופן, למי שרוצה להיחשף לחלק הזה של השוק, ואינו יודע מה לקנות ספציפית, זו אחת מן הקרנות הטובות שניתן למצוא למשימה הזו.

משה שלום

משה שלום