הקדמה:

לא יהיה ויכוח גדול, בין אנשי המקצוע סביבנו, בדבר היות שוק המניות האמריקאי המנוע העיקרי לתנופה העולה האחרונה. שוק מניות עיקרי זה סבל מטראומה קטנה בסיום השנה אזרחית הקודמת אבל, מאז, לא הביט אחורה בתנועה שלא היו בה הרבה תיקונים טכניים יורדים. לא מאמינים? הנה גרף יומי של המדד העיקרי, מאוסף המדדים שם, והוא מדד S&P500:

תנועה מרשימה לכל הדעות, כאשר גם הירידות המינוריות שהיו, מאז תחילת השנה, לא מצליחות לצמצם את ההשתאות מצורת ה-V בה התנהלה המערכת הזו. האם הגורמים שצוינו כסיבה לירידות של אוקטובר-דצמבר 2018 נעלמו, או התחלפו לדברים חיוביים? בגדול, רק אחד מהם בולט בשינוי החיובי שבו, והוא יחס הבנק המרכזי לנרמול הריביות שהוא שידר עד אז.

אז, המנהיגים של אותו בנק דברו על נרמול שלא ייקח בחשבון התנהגות שוק, ויתייחס רק למצבת החוב הקיימת במאזן הבנק, יחד עם ביצועי הכלכלה של ארה"ב. והיום? מוצהר שנתוני המקרו האחרונים הורידו בהרבה את הצורך בקצב מהיר של עליות בריביות. כמו כן, נאמר לנו שיש בהחלט לקחת בחשבון את הסנטימנט בשוק המניות כגורם משפיע להאטה בקצב אותו נרמול.

וכך, לדעתי, ניתן להבין את מהות התנועה של המגמה החיובית האחרונה: הוכחה מחודשת שמה שקורה במניות חשוב מספיק בעיני קובעי המדיניות המוניטאריים כדי לשנות מסלול, ולהתוות דרך חדשה. אכפתיות זו הכניסה לתמונה, למעשה, את ה-PUT ההיסטורי שחשבנו שכבר איננו בנמצא, והצליחה להכניס מחדש בטחון ש"יש גב". דבר שחיזק מאוד את השאננות כלפי המגמות החיוביות. השבוע, אנו מביאים לפניכם קרן העוסקת במניות חו"ל, ומודדים אותה ביחס לביצועי המדד והשוק אשר הציגו תצוגה כה טובה.

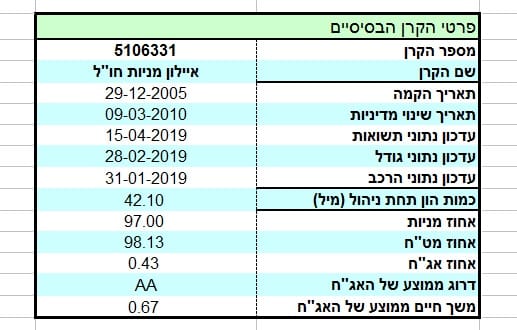

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה אלינו מבית איילון, כאשר הגדרת המנדט שלה מכוון היטב למה שאנו מעוניינים בו: תיק מנוהל, המטפל במניות חו"ל. הגדרת המדיניות די סטנדרטית, ומאפשרת מינימום של חשיפה של 50% מן התיק לסוג הזה של השקעה, וזאת עד מינוף קטן של 120%. כמו כן, לקרן עוד אלמנט קלאסי יחסי: אין כאן גידור מטבעי, וחשיפת המט"ח בהחלט קורלטיבית לכמות המניות בתיק.

הקרן ותיקה, כאשר תאריך הקמתה נמצא ב-29-12-2005, אבל ישנו תאריך שינוי מדיניות ב-09-03-2010. מאז עבר כ-9 שנים ולכן שינוי המדיניות זה איננו מהווה בעיה או סיבה למחשבה כי הוא בהחלט נעשה לפני מספיק זמן.

תחת ניהולו של מנהל הקרן ישנם כ-42.1 מיליוני שקלים, וזה ממקם את הקרן באמצע הדרך של הדומות לה עם מיקום יחסי של 18 מבין 38. מדד התנודתיות של הקרן, דהיינו סטיית התקן, נמצאת ברמה בינונית של קיצוניות עם 2.69% אבל זה צפוי מאוד מסוג הנכסים העיקרי שהקרן מחזיקה. לצורך השוואה אנו מזהים סטיות של פחות מ-1% עבור קרנות סולידיות, וקרנות ממש תנודתיות יכולות להגיע למספרים של 5% ואף 7%.

הקרן קצת יקרה ביחס לחברותיה, עם 2.35% דמי ניהול שנתיים, כאשר זה מקנה לה דירוג יחסי של 1.1 מבין 5 הנקודות החיוביות האפשריות. בהקשר הזה צריך תמיד לזכור שניהול אקטיבי דורש משאבים ומאמץ אינטלקטואלי, יחד עם ידע בכמות מתודולוגיות רב, ולכן יהווה סיבה לעלות גבוהה יותר מאשר קרן שבה החלק האקטיבי מועט יחסית.

ביצועי הקרן:

מהשוואה חזותית מהירה בין הגרף הזה, ומה שהצגתי לעיל כגרף הייחוס הכללי של קומפלקס המנייתי הגלובלי, אנו רואים מיד את הקורלציה הכיוונית. החזרה מעלה הייתה בקרן לא פחות אלימה, ומהירה, והגיעה לרמה גבוהה יותר מאשר רמות ההתנגדות של שני השיאים המינוריים שראינו בחודש נובמבר של 2018. כמו כן, אנו רואים שאזורי התיקון היורד המינורי שבמדד ניתנים לזיהוי גם בגרף הקרן.

למרות זאת, ניתן להבחין בתאוצה הגבוהה יותר של החיוב בגרף הקרן, כאשר מתחיל סגמנט מגמתי חיובי, וזאת מאשר התאוצה של אותם סגמנטים במדד. מה זה אומר? בגדול אנו יכולים לייחס זאת לאלמנט של ה-Stock Picking אקטיבי מצד מנהלי הקרן: מניות טובות יותר מגיבות טוב יותר למצב חיובי כללי, ולכן אוסף שלהן יניב תנועה, ותאוצה, טובים יותר.

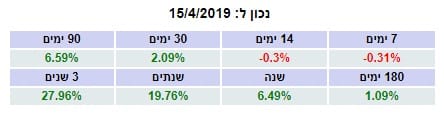

הבה נסתכל על הרצף התשואתי, מספרית:

כחיזוק לעניין החיובי שהקרן הזו משדרת, מאז אותה תקומה מדהימה, הרצף התשואתי שלה מאפשר לנו לבחון את הביצועים בטווחי זמן הרבה יותר רחוקים, ומגוונים. אגב, זה זמן טוב לשאול: מהו רצף טוב בכלל? ובכן, הוא כזה שמראה לנו הדרגתיות של עליות, ביחס לנכס הבסיס, ורצוי אף באופן מוחלט, וכאשר אנו יודעים שנקודות החולשה בדרך אינן נובעות מן הקרן ספציפית אלא מאירועים שאנו יכולים לזהות בשווקים עצמם.

מן המבט הזה אנו מקבלים בקרן רציפות טובה מאוד. דשדוש ואיזון בטווח המיידי, ומאז ה-30 יום והלאה, אנו מקבלים את ההדרגתיות החיובית שציינתי זה עתה. אגב, שלושת המספרים של ה-שנה, ועד ה-3 שנים, די מרשימים, לאור הנזק שנגרם תוך-תקופתית.

כמה מילים על התיק עצמו:

כאשר מסתכלים על התיק עצמו מבינים מדוע יש קורלציה כה קרובה בין מדד הייחוס והקרן. מעבר לכרית הביטחון של כ-18.54% מן התיק במזומן, על ידי 3 פיקדונות, כמעט כל נכסי הקרן מושקעים בניירות ערך אמריקאיים: 13 חוזים על מדד הנסדק, עם חשיפה של 15.82% מן התיק, 4 חוזים על מדד ה-S&P עם חשיפה של 4.76% על התיק, ורק 4.79% חשיפה על מדד ה-EuroStoxx האירופי בעזרת 15 חוזים. מעבר לכך, יש בתיק 2 אג"חים מדינתיים אמריקאיים, בעלי חשיפה של 9.56%, ולבסוף 44 מניות עם חשיפה של 22.5%, רובן ככולן בארה"ב.

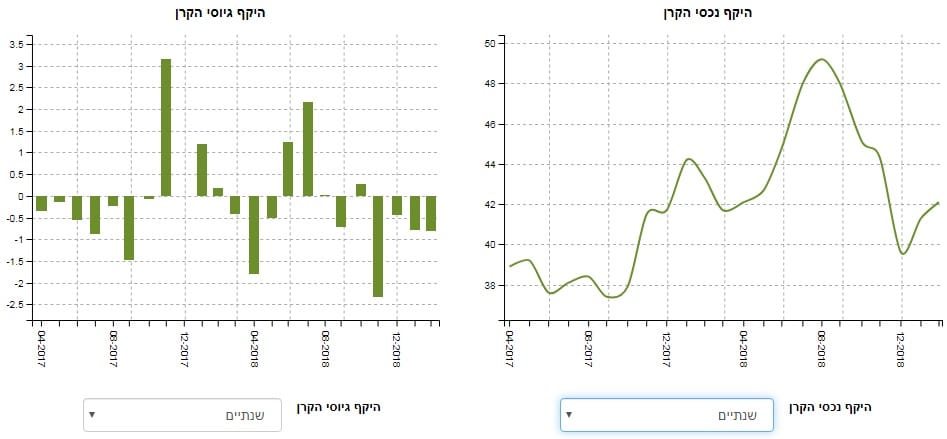

איך כל זה מתכנס לכיוון של גיוסי כספים?

בזירת הגיוסים, יש קצת אכזבה מן ההבדל שבין ביצועי הקרן, מול היכולת שלה לגייס מזומנים באופן עקבי. המבט שאנו רואים כאן, של השנתיים האחרונות, מראה תזזיתיות של המשקיעים ולא יציבות של גיוסים רציפים, עם תקופות של מימושים ויציאות המבוססות על המגמות השליליות שיכולות להיות בנכס הבסיס.

זו תמונה של קרן אשר אינה ידועה מספיק, ואשר אינה מזוהה עם יכולותיה לנצל, ואף לעלות מעבר לביצועי נכסי הייחוס שלה. קצת יותר שיווק והיכרות מצד הציבור היה מייצר לנו תנועת גיוסים התואמת יותר את תנועת המדדים, ובכך לשקף יותר את פסיכולוגיה המקשרת בין מצבי השוק והקרן.

לסיכום:

קרן מניות חו"ל של איילון משקפת היטב מה שקרה בשוק, ולא רק מאז ההתאוששות שקרתה מאז תחילת השנה. היא אף הצליחה לתת תשואת יתר קטנה, מעבר לבסיס, כאשר מבודדים את המגמות החיוביות בלבד. העלות, וסטיית התקן, מותאמים למה שאנו מצפים מניהול אקטיבי של תיק לא מפוזר מדי, העוסק בסקטור תנודתי במיוחד.

למרות גילה המתקדם, אפילו אם לוקחים בחשבון את תאריך שינוי המדיניות, תמונת הגיוסים והפדיונות משקפת מצב של חוסר מודעת לקיומה לא רק בציבור הרחב, אלא גם בקרב היועצים. העתיד יאמר אם מודעות זו תשתפר ואת זה נראה אם תנועות ההון בקרן ישקפו יותר את התנודות והתנועות של נכסי הייחוס שלה.

משה שלום

משה שלום