הקדמה:

לכאורה, זה תמיד בעייתי לסקר תחום סולידי בשוק ההון. אגרות חוב, ובמיוחד אגרות חוב ממשלתיות, נחשבות לתחום כזה, ובמיוחד בזמנים של ריביות נמוכות כל כך, הן מקובלות כאלמנטים של שוק ההון אשר אינן מהוות מטרה לקבלת תשואה גבוהה במיוחד. פחות תשואה – פחות עניין.

והנה, החלק הצמוד של החוב, דווקא הפך להיות די מעניין לאחרונה. בכתבה זו אסקור קרן נאמנות אשר מתמחה בסוג של השקעה, דהיינו בחלק הצמוד למדד של אגרות החוב, כאשר חלק יהיה קונצרני, וחלק ממשליתי אבל מובטח שאין בה חשיפת מט"ח מעוותת, ואין בה מניות כלל. לפני שנתחיל בקרן עצמה, הבה נסתכל על המהות הכלכלית שהיא מייצגת, דהיינו מדד המחירים לצרכן, והאם חל בו תמורה כלשהי. הנה גרף, מבית בורסגרף, המציג את הנתון שנים אחורה:

הדגשתי על הגרף, על ידי עיגולם סגולים, את נקודות הקצה של ערכו בתקופה המוצגת.

שיא שעוד לא הגענו אליו היה ב-10-2013, עם ערך יחסי של 101.71, השפל מאז אותו שיא ועד היום נמצא ב-03-2016, עם ערך יחסי של 98.21, והמצב הנוכחי עם 101 נקודות מראה בהחלט מגמה עולה, לקביעת שיא חדש.

כל זה כדי לומר שמאז תקופת הדשדוש סביב ערכי 99, ראינו שינוי מהותי במצב אינפלציית המחירים במשק, כאשר זו נמצאת בהחלט במגמה של עלייה, אולי מדאיגה. יש לזכור שאנו חיים בעולם ממש דמיוני, והפוך מן הרגיל, כאשר ריבית בנק ישראל על הרצפה, ונמוכה באחוזים שלמים מן הריבית בארה"ב.

כולנו מכירים את האילוצים הקשים של הבנק המקומי שלנו בקשר להעלאת עלות המימון בארץ, ובמיוחד לגבי השפעת עליית הריבית על כל נושא המשכנתאות ויציבות המערכת הבנקאית שלנו, אבל עד לא מזמן, לא היו אילוצי אינפלציה בקנה. גרף זה, מהווה סמן אזהרה בתחום הזה, ואנו נראה שהשוק, המבוטא על ידי האגרות עצמן, והקרן שאנו נדבר עליה, בהחלט מכילים את השינוי.

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה מבית פסגות, כאשר המנדט שלה מציינת חובה להיות באג"ח מדינה צמוד, וזאת ב-75% מן ההון, כאשר לא יהיו בה אגרות חוב מדורגות נמוך מדירוג השקעה, וכאשר לא תהיה חשיפת מט"ח או מניות. היא הוקמה ב-10-07-2008, דהיינו ממש מזמן אבל עם תאריך שינוי מדיניות משמעותי ב-30-05-2010. זה מספקי מזמן כדי שנקודה זו לא תהווה בעיה משמעותית בהערכתה של הקרן.

כיאה לקרן המייצגת תחום סולידי במיוחד, סטיית התקן של הקרן נמצא סביב 0.28%, וזה אומר חוסר בתנודתיות. אני באמת חושב שסטייה זו אינה מייצגת את מה שקרה מאז תחילת השנה, ולכן, שיש לצפות לעלייה קטנה בסטייה זו במועד ההערכה הבא. בכל אופן, לא מצופה למספר גדול מדי, כי זו עדיין תהיה סביבה מינורית של סיכון.

הקרן גדולה בתחומה כאשר 326 מיליוני השקלים שבה מקנים לה את הדירוג מס 4 בקטגוריה שלה. ולעומת הדירוג הגבוה הזה, הקרן מקבלת דירוג נמוך יחסית, של 1.6 נקודת, מתוך 5, כאשר מדובר בעלות ההחזקה שלה העומדת על 0.8% לשנה.

ביצועי הקרן:

לא צריך להרבות מילים כאשר מסתכלים על הגרף השנתי הזה. דשדוש-ירידה-מגמה מדהימה מעלה, כל אלו נראים כשלבים הברורים של תנועת המחיר. יתר על כן, חוץ מתיקון מינורי קטן, בתחילת אפריל, ניתן לציין את העלייה הזו כ-"קו ישר בזווית של 40-50 מעלות". שילוב נדיר של עוצמה, המבטאת שכנוע עצמי גרנדיוזי ממש.

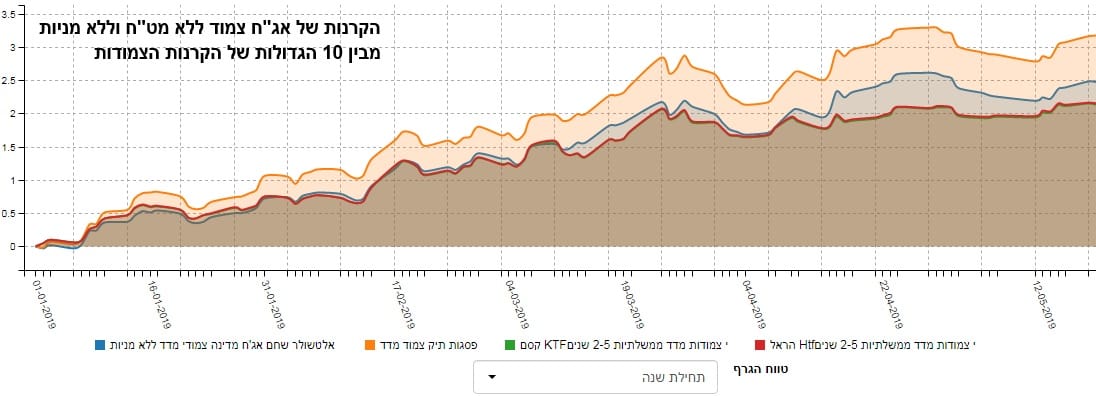

אבל, רגע, מה עשתה הקרן הזו ביחס לחברותיה בקטגוריה? זה לא תמיד חוכמה להציג גרף בודד, מבלי לבדוק את התחרות שהייתה לה. הנה ארבע הקרנות הגדולות בתחום (כולל זו של פסגות), אשר מכילות את אותן תכונות ממש של אילוצים:

קודם כל, יש לציין שהיה חשוב לבחון את ארבע הקרנות בתחום זמן ספציפי זה, כאשר כולן היו צריכות להניב את התשואה הטובה ביותר משוק חיובי במיוחד. ומה אנו רואים? נכון מאוד: פסגות מובילה בהחלט, כאשר הקרן של אלטשולר נמצאת במקום השני, ושתי הקרנות של קסם ו-הראל נמצאות זהות מאחור. שוב, ברור מן המוצג שהקרן של פסגות מצליחה כאן להיות הטובה מבין כולן, וזאת מבחינת חזית התשואה.

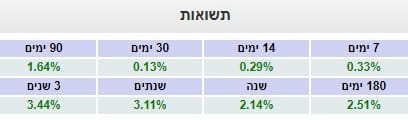

הבה נסתכל על הרצף התשואתי, מספרית:

בתצוגה הזו אנו יכולים להתרשם מן הרצף התשואתי המדהים של הקרן, ומן היציבות שכבר קיבלנו עליה רמז מכיוון סטיית התקן. כל הרובריקות ירוקות, ובסה"כ אין גרירה של הטווח הרחוק מן הקרוב, אלא רציפות סבירה והדרגתית של החיוב. חייבים לזכור שוב שמדובר בחלק הסולידי של השוק, כאשר המון זמן המילה אינפלציה נחשבה למילה גסה של ממש. בסה"כ הרצף מאשר את מה שראינו בגרפים, וזה לטובתה של הקרן.

איך כל זה מתכנס לכיוון של גיוסי כספים?

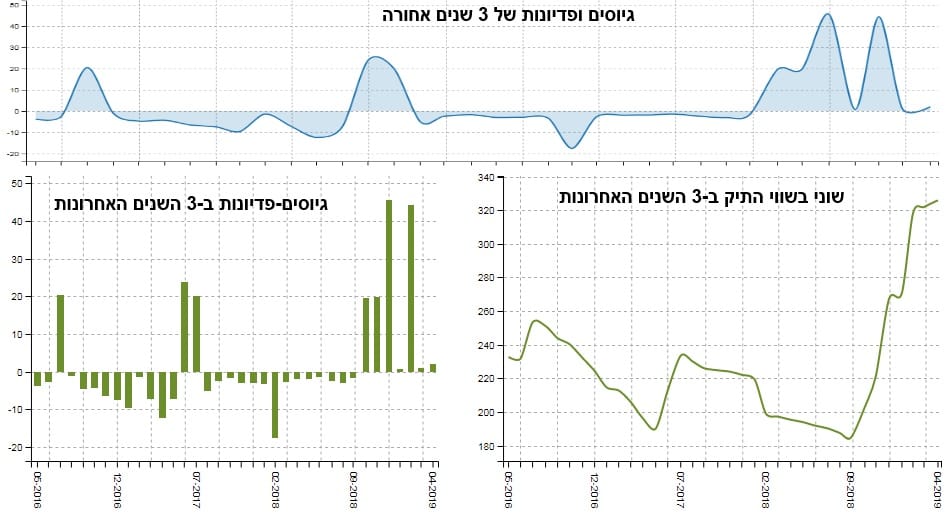

האם הציבור הפנים את השינוי החיובי של הקטגוריה, דהיינו את העלייה במחירים לצרכן, והעלייה בהתאמה של הכלים הצמודים? על פי הגרף הזה, כן. בחלק העליון של הגרף אנו רואים את הגיוסים-פדיונות ב-3 השנים האחרונות, כאשר ברור שבתחילת השנה הקרן הזו גייסה הרבה יותר כסף מאשר תקופה אחרת בתקופה המוצגת.

בחלק השמאלי של התצוגה התחתונה, אנו רואים את אותו דבר, אבל עם חלוקה לחודשים, וניתן לראות את הגידול המשמעותי, בלי פדיון אחד במשך חצי שנה. ובחלק הימני של חלק התחתון של הגרף אנו רואים את הגידול בערכי הנכסים של הקרן. לדעתי, אין ספק שהגידול הזה נובע בעיקר מן הגיוסים, ולא מן העלייה של מחיר הנכסים בשוק, למרות שאלמנט זה בהחלט תרם רבות.

לסיכום:

אגרות חוב צמודות מדד, גם מן החלק הקונצרני של המפה, אינו אמור להיות תצוגה של עלייה יפה או ירידה גדולה. והנה, במקרה שלפנינו, אנו רואים קרן אשר ידעה בהחלט לנצל את השינוי המהותי של הפרמטר האינפלציוני, העלייה של האגרות בשוק, ולתת למשקיעיה את התשואה הכי טובה האפשרית מן הסביבה החדשה הזו. ואנחנו עוד לפני שלב ההיסטריה...

משה שלום

משה שלום