הקדמה:

בעולם קרנות הנאמנות ישנן נציגויות רבות עבור דרגות הסיכון השונות. מן הנמוכה ביותר, המיוצגת על ידי הקרנות הכספיות השקליות, ועד המסוכנות ביותר, ואלו הקרנות הממונפות בסיכון גבוה. השבוע, נעסוק בקרן מן הקטגוריה האחרונה הזו, ונראה איך היא מצליחה לייצר את התשואה המיוחדת, והיפה במיוחד שלה, כאשר רוב מאסיבי של המתחרות שלה אינן מאירות בהצלחות דומות, וזאת בלשון המעטה.

אך, לפני הכניסה לקרן עצמה, נדבר קצת על הקטגוריה עצמה. מה זה "ממונפות"? ובמיוחד על מה מדובר כאשר מציינים לנו שהן "בסיכון גבוה"? ההסבר לחלק הראשון הוא ביכולת הקרן להיות מושקעת הרבה יותר מאשר הכסף האמיתי שאותו הכניסו משקיעיה בפועל. זו אינה תופעה נדירה כלל בעולם הקרנות. רוב הקרנות הענפיות, והמכוונות מניות מרשות חשיפה של עד 120% מן התיק אבל כאשר מדברים על הקטגוריה של "ממונפות" מדברים לרוב על מעל 200% חשיפה.

איך זה יכול להתרחש? פשוט מאוד: על ידי שימוש בנגזרים (אופציות, חוזים עתידיים) אשר מהותם ממונפת ב-100%, או סביב 10-20% בהגדרה. ומהו אותו "סיכון גבוה"? ברור שכאשר ישנו מינוף גדול כל כך, הרי זה מהווה סיכון גבוה מהותי בפני עצמו, אבל אין זו הכוונה כאן. כוונת ההגדרה היא לציין חשיפה לסוגי נכסים המהווים בעצמם סממנים של תנודתיות גדולה.

הרי שאם נמנף במאות אחוזים החזקה בפק"מ, ישנו אלמנט של מינוף אך ללא סכנה כלל. הסיכון הגדול נמצא במינוף של נכסים הזזים רבות ותדיר, דהיינו בעלי סטיית תקן גבוהה במיוחד. אלו הקרנות שלפנינו בסקירה הזו, ואשר הקרן שאנו נבחן הפעם שייכת אליהן.

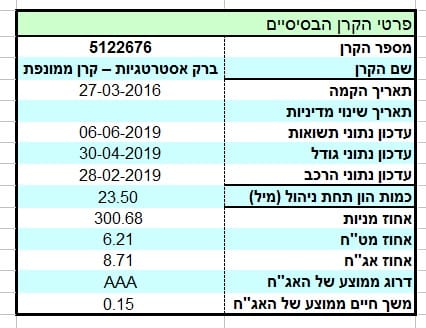

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה לנו מבית איילון (מנהל הקרן), כאשר מנהל ההשקעות הינו ברק. שילוב שנראה גם בקרן אחת של 10-90. מדיניות הקרן די מפורטת וארוכה אבל הנקודות העיקריות שאנו חייבים להיות מודעים אליהן הינן בדבר חופש הפעולה של מנהל ההשקעות, והיכולת שלו להגיע עד 400% בחשיפה למניות ומט"ח. כל השאר מעניין אך אינו משפיע יותר מאשר שני האלמנטים הבסיסיים האלו.

נתחיל מיד ונציין את הפרמטר שאותו אני מזכיר בדרך כלל אחרון, והיא סטיית התקן של הקרן, העומדת על 6.34%. זו סטייה אסטרונומית אם נשווה אותה ל-1%-2% שאנו רגילים לראות בקרנות המנייתיות המנוהלות הרגילות, ובכלל מול פחות מאחוז בקרנות סולידיות הרבה יותר. ולמרות קביעה זו, נשאל אם זו סטייה לא הגיונית וחריגה מן ההיגיון? הבה נעשה תרגיל אריתמטי קטן: 6.34 חלקי 4, ונקל 1.585%. זוהי הסטייה המייצגת את השקעות הקרן אילולי היה בה מינוף. וזה סביר והגיוני בהחלט, מהרכב התיק שאותו נראה בהמשך.

הקרן אינה צעירה מדי, קצת יותר משלוש שנים, והוקמה ב-27-03-2016 כאשר מאז הקמתה לא היה בה שינוי מדיניות מהותי. עובדה זו מצביעה על אמון משקיעים, ואמון המוסד המנהל, ביכולות של מנהלי ההשקעות ומי שקובע את הרכבי התיק בפועל.

כל הקטגוריה מאופיינת בקרנות עם כסף קטן יחסית לניהול, וקרן זו אינה יוצאת מן הכלל עם 23.5 מיליוני שקלים המקנים לה את המקום ה-5 מבין 12 הקרנות שבקטגוריה. לבסוף, אציין את העלות הגבוהה של הקרן: 3.5% לשנה, כאשר עלות זו ממקמת אותה שלישית מן היקרה ביותר מבין 12 הקרנות הדומות לה.

ביצועי הקרן:

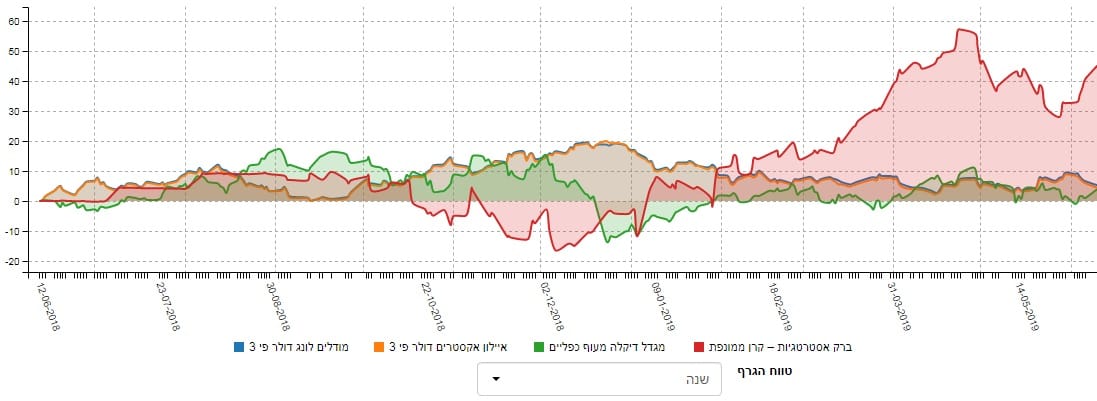

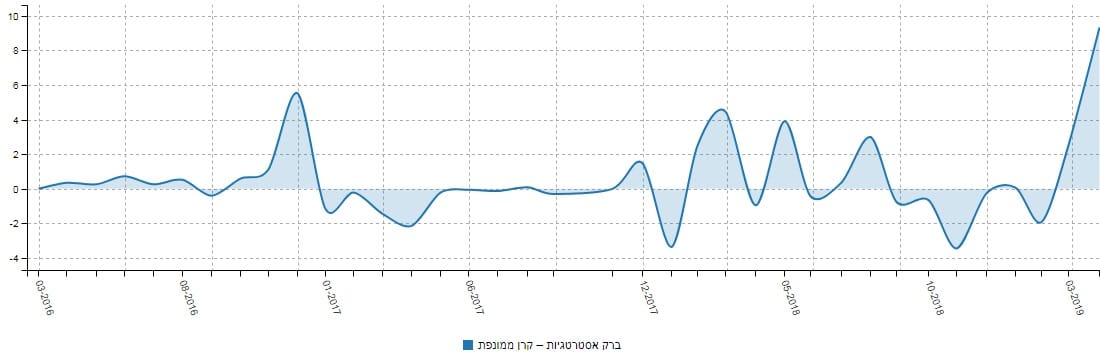

אנו נחלק את ביצועי הקרן לכמה וכמה מבטים שונים. נתחיל במבט ארוך הטווח ביותר, דהיינו בגרף המציג את תשואתה מאז הקמתה:

מן התצוגה הזו אנו מקבלים תובנה מעניינת במיוחד:

הסקאלה משמאל, המציינת אחוזים, מראה כמה התנודתיות עצומה מהותית. אבל, וזה הפלא, אם היינו מבטלים את המספרים הגדולים של האחוזים, ומסתכלים על תנועת המחיר כפונקציה טכנית גרידא של יחס בין סגמנטים של עלייה, ירידה, ודשדוש, היינו מתפלאים מן היציבות היחסית של הקרן בזמנים הרעים, והשקטים, מול התנועות החזקות במיוחד בזמנים החיוביים.

דוגמא אחת לכך: בסיום שנת 2018 הקרן אבדה כ-40 אחוז מטה אבל מאז תחילת השנה, עד סוף אפריל, ראינו עלייה של 120% מעלה!. מיד תאמרו שזו רכבת הרים מעוררת פלצות ללב חלש אבל יש לקחת בחשבון שמי שנמצא בקרן כזו מוכן לאותה טלטלה נפשית. ואם הזמנים הטובים מפצים על הרעים, וזאת בקנה מידה, מה טוב... בסה"כ, קשה לומר שמחזיקי הקרן, מתחילת קיומה, לא רוו נחת מן ההחזקה הזו, וזאת למרות עלותה הגבוהה המובנית במחיר.

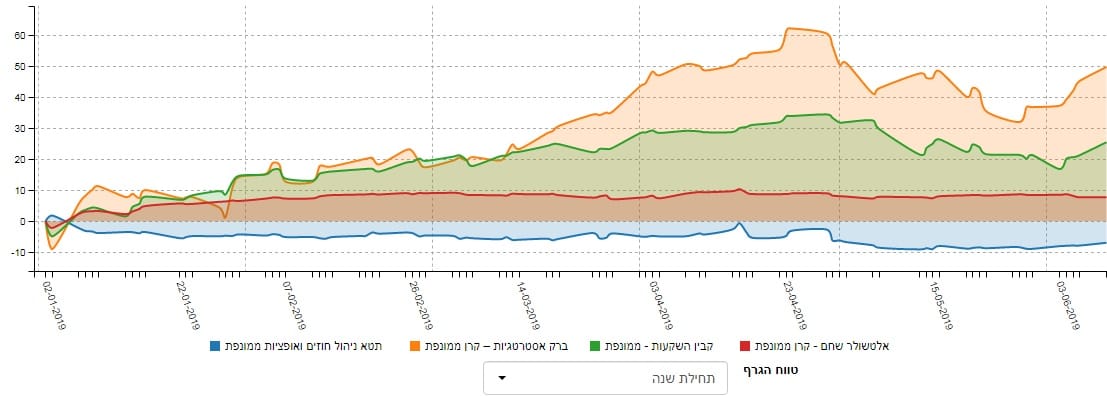

מבט שני יהיה של השוואת הקרן עם חברותיה בקטגוריה, וזאת כאשר אנו לוקחים את ארבע הקרנות בעלות התשואה הגבוהה בשנה האחרונה:

קשה להתווכח עם התמונה הזו. עד הרבעון האחרון של 2018 הייתה קורלציה די צמודה של כל הקרנות אבל אז קרה משהו, ונפתח פער לרעת הקרן של ברק, בנפילות סוף השנה. נפילות שראינו גם בקרן של מגדל דקלה מעוף כפליים. וכאשר השווקים חזרו לעצמם, ראינו את מה שתיארתי לעיל, דהיינו פער חיובי מדהים שנפתח לטובת ברק. פער, אשר נשמר עד ימים אלו למרות המכה מאז אפריל של השנה. ומה קורה אם נסתכל על הקרנות המנוהלות בלבד, ולא כאלו המכפילות או משלשות נכס בסיס מוגדר? הנה הגרף המציג זאת מאז תחילת השנה:

כאן אין הלוך ושוב, והתלבטויות תקופתיות: ברק עולה בהדרגה בולטת מול יריבותיה, כאשר הסדר התשואתי מתקיים בבהירות, ובהתמדה, ראויים לציון.

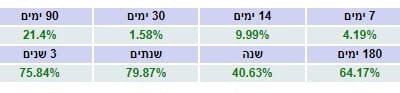

הבה נסתכל על הרצף התשואתי, מספרית:

קודם כל, וזה חשוב מאוד לומר זאת מיד: הכול ירוק! הייתם מצפים שעם כל ההלוך ושוב שבשלוש השנים האחרונות, חלק מן הנתונים יהיו אדומים, אבל לא. כמו כן, רוב המספרים החיוביים דו-ספרתיים, וזו עוד נקודה לציון חיובי. בסה"כ, זוהי תמונה המאשרת את הנאמר עד כה: מנהלי הקרן מצליחים לייצר מומנטום מפצה מספיק והותר, וזאת כדי לכפות על התקופות שבהן הקרן סובלת.

איך כל זה מתכנס לכיוון של גיוסי כספים?

זוהי התצוגה של הפדיונות והגיוסים ההיסטוריים של הקרן מאז הקמתה. תמונה זו, השווה כרגיל אלף מילים, מדגימה לנו היטב את חוכמת משקיעי הקרן. לא משנה אם הם צודקים בהערכתם או לא, העובדה היא שהם מנסים לתזמן את היותם ברכבת הרים הזו, ולא להישאר בה כהשקעה ארוכת טווח רגועה. ניסיון, שלטעמי ראוי לציון חיובי, ואשר מדגיש שוב את האופי הספקולטיבי יותר של ציבור אוהבי הקרן הזו. בכל אופן, ניתן לראות שבתקופה האחרונה, אותם שחקנים מתזמנים ראו לנכון להמר על השיקום המהיר מנפילות סוף 2018, ובכך הצליחו במשימתם.

מה הקרן הזו מחזיקה?

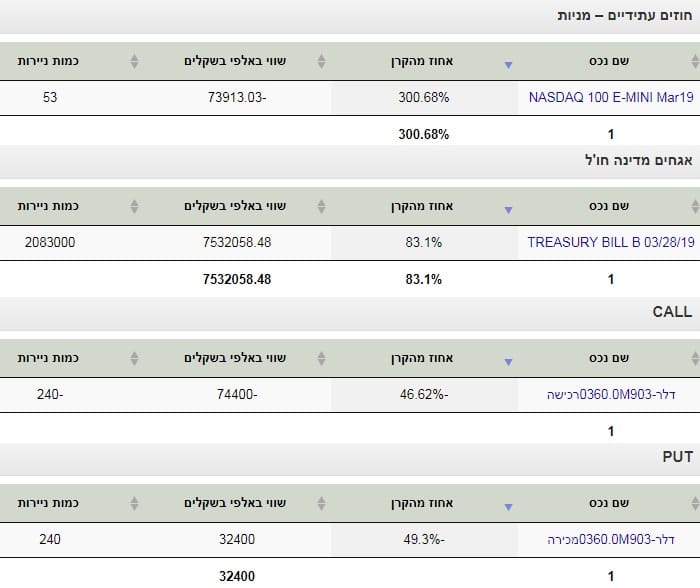

הנה הרכב הקרן מן הדיווח האחרון שלה:

אין כאן הכול אבל בהחלט רוב הכסף מיוצג. 400% חשיפה מתחלקת ביחס של 3 ל-1 בין מדד מניות ואג"ח מדינה בארה"ב, כאשר מה שנשאר מן הקרן מנוצל ברובו לגידור אפקט המט"ח. למרות היכולת התיאורטית להיות בחשיפה עד 400% גם בצד המט"ח, ברק החליטו לגדר ממנו כמה שאפשר, ולרדת עד כדי 6.21% חשיפה אליו בלבד (!).

וכך, פשטות גדולה בתיק, מנצלת את שני המרכיבים החשובים של מה שקורה מאז תחתית 2009: הפדרל רזרב ממשיך להיות ספק הנזילות של המניות, ושל האג"ח. לסיכום קצר אומר שפשטות זו מקלה מאוד על המשקיעים להחליט להיות בקרן או לא, וזאת כי היא מהווה מעין קרן עוקבת שוק ארה"ב למרות שהיא אינה כזו רשמית. עד כה, השילוב הזה הצליח, ואני חושב שהוא יהיה כזה כל עוד הגורם הבסיסי הנובע מן המדיניות המונטארית המקלה ממשיך להתקיים.

משה שלום

משה שלום