הקדמה:

כאשר מסתכלים על מה שעשו הקרנות האג"חיות השנה, אין מנוס מלהישאר פעורי פה מן הביצועים שלהן. הסקירה של היום מראה זאת היטב, בקרן שאיננה אמורה להיות שיא השיאים של ביצועים, ובכל זאת מראה יכולות תשואה די מדהימות עבור סקטור השקעה כל כך סולידי.

הסיבות למהלך העולה ידועות לכולם: שינוי המדיניות לכיוון ההמתנה, ואולי לכיוון הרחבה נוספת, מצד הפד האמריקאי, והשפעת השינוי הזה על כל קומפלקס הריביות בעולם. חשבנו שבארה"ב נראה 3-4% תשואה על האג"ח המדינתי ל-10 שנים, אבל ה-"חלום" הזה נגוז כאשר דונלד טראמפ מתח ביקורת מספיק חריפה על הנגיד האמריקאי כדי שזה יסכים להאיט, ואולי להחליף, את המדיניות שלו.

יש כמובן ניואנסים בשוק האג"ח הגלובלי: המח"ם משחק המון, מדינות שונות נהנות מנזילות שונה, ויש מדינות בהן ריבית שלילית הפכה למשהו מקובל ומוסכם זמן רב (שוויץ, גרמניה, וכו...). עדיין, סיבוב ה-180 מעלות של הפד, בתחילת השנה, יצר מערבולות אדירות ומה שאנו נראה בסקירה הפעם מדגים זאת היטב.

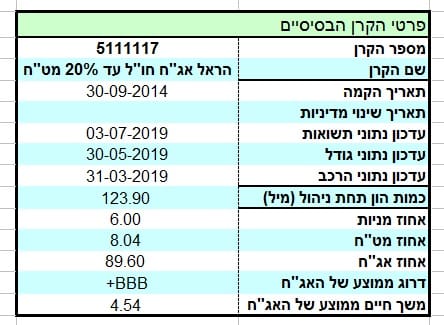

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה מבית הראל, ונמצאת בקטגוריה של "אג"ח חו"ל מוגנת מט"ח", כאשר בקרן הזו ספציפית ישנה אפשרות של חשיפה עד 20% מט"ח למרות השייכות לקטגוריה מכוונת הגנה. כמו כן, הקרן אג"חית בעיקרה אבל יכולה להכיל עד 10% מניות, רובן ככולן בחו"ל. גורם זה יכול להיראות מוזר בקטגוריה כזו אבל ישנן די הרבה מן הקרנות בקטגוריה עם אותה יכולת.

הקרן די ותיקה, עם יום הולדת ב-30-09-2014, כאשר מאז ועד היום לא היה שינוי מדיניות, וזו נקודה חיובית למדי עבור המשקיעים, כי זה אומר שיש ללקוחות ולאנשי החברה (הראל) אמון מלא במנהלי ההשקעות, ויישומם של מנדט הקרן.

הקרן בעלת סטיית תקן נמוכה למדי, עם 0.33%, וזה הישג טוב במיוחד כאשר אנו נראה בהמשך את התשואות שהושגו עם תנודתיות נמוכה כל כך. גודלה של הקרן אינו מאסיבי אבל נמצא בחלק העליון של הקטגוריה עם 123.9 מיליוני שקלים, הממקמים אותה במקום ה-3 מבין 28 הקרנות הדומות לה. גם העלויות לא בשמים: בסה"כ, המשקיע ישלם 0.74% לשנה, כאשר עלות זו מקנה ניקוד של 3.3 נקודות מתוך 5 הנקודות האפשרויות.

ביצועי הקרן:

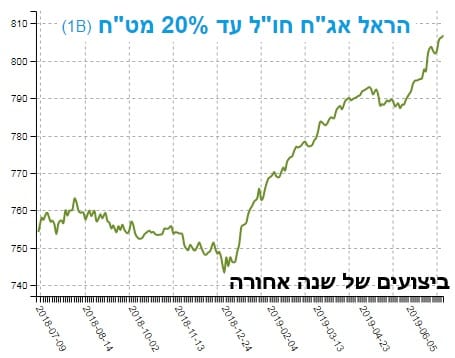

מן הגרף הזה, המייצג את מה שנעשה בשנה האחרונה, אנו רואים מיד את מה שרמזתי עליו לעיל. החולשה לקראת סוף שנת 2018, והזינוק של הקרן מאז תחילת השנה הנוכחית, באמת שונים מן הנורמה בכל קנה מידה של מומנטום. מן התחתית שבגרף (סביב 745) ועד השיא בו (סביב 805) מדובר בקצת יותר מ-8% תשואה, תוך קצת יותר מחצי שנה (!).

אנו גם רואים שהתיקון המינורי של מאי, אשר כילה די הרבה נקודות מדד בקומפלקס המנייתי, נראה כאן כמו עיכול מינורי במיוחד של החלק המגמתי שהיה לפני כן. במילה אחת: עוצמה! יש סיכוי סביר שהחלק המנייתי כאן דווקא הזיק יותר מאשר הועיל במקרה שלפנינו. אוקי, סיכמנו שהיה טוב מאוד אבל מה הקרן הזו עשתה ספציפית מול חברותיה?

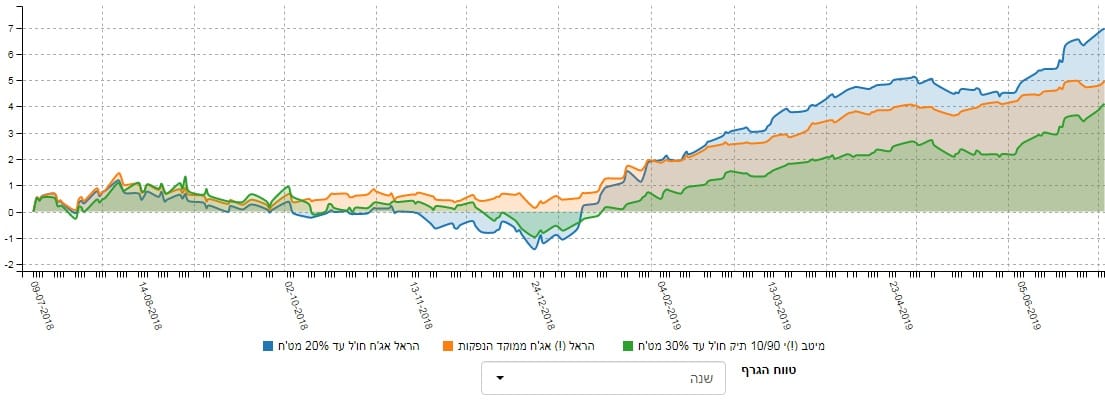

הנה גרף השוואה של הקרן שלפנינו, עם שתי הקרנות המנוהלות (בניגוד למחקות) סביבה:

שלושת הקרנות, שתיים מהראל ואחת ממיטב, נבחרו עם אפיונים קרובים ככל האפשר, דהיינו אספקט המט"ח ואספקט המניות. והנה, הקרן שלפנינו בהחלט מראה יכולות יתר ביחס לשתיים האחרות כאשר הפער שנפתח, קצת אחרי פתיחת השנה, אף התרחב ולא נשאר יציב. שימו לב גם למה שקרה אחרי הדשדוש של מאי (!). בקיצור, משהו באמת ראוי לציון בתקופה של שגשוג.

הבה נסתכל על הרצף התשואתי, מספרית:

אין כאן סיבה לשנות את דעתנו החיובית מן התצוגה של הרצף הזה. למעשה, מדובר ברצף תשואתי די קלסי, כאשר אנו רואים בו את מה שאנו צריכים לראות ברצף: עלייה מדורגת של מספרים חיוביים, כאשר ירידה למספרים נמוכים יותר יכולה להיות מובנת מתנועות שוק ולא מהפרש פאזה בין הקרן הספציפית וחברותיה מן הקטגוריה או סביבתה ההונית.

העובדה שכל המספרים חיוביים הוא אלמנט חשוב ומכריע, שאותו המשקיעים מחפשים כנקודת התחלה, ויש לנו את זה כאן. הנקודה היחידה שקצת מעיקה על התצוגה היפה נמצאת בעובדה שהתשואה של ה-180 יום אחורה מאוד דומה לזו של שנה, ו-3 שנים אחורה. וזה אומר שרוב התשואה של הטווח הארוך נלקחת מן היכולות שראינו בזמנים האחרונים.

איך כל זה מתכנס לכיוון של גיוסי כספים?

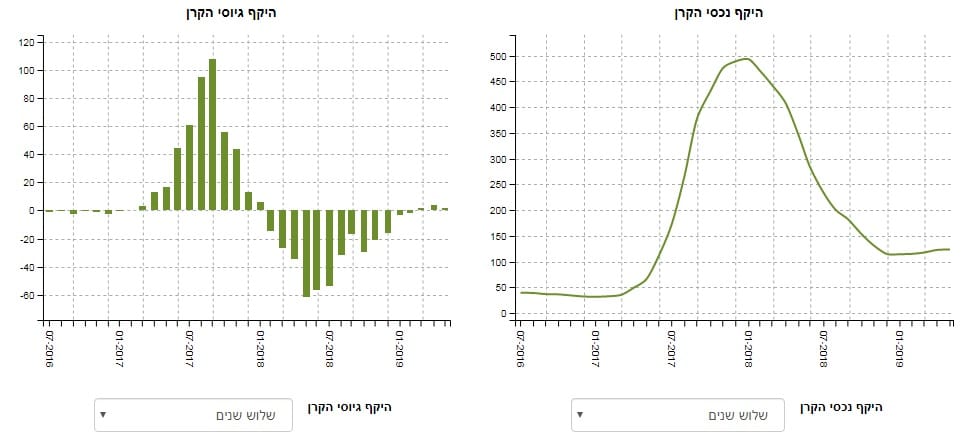

תמונת הגיוסים-פדיונות, בשלושת השנים האחרונות, מאוד סימטרי:

רוגע-התלהבות-יציאת כספים. כל זה, כאשר בסוף הדברים המגיעים עד ימינו, לנקודת הרוגע, סביב ה-0, דהיינו אדישות המשקיעים כלפי הקרן.

הפסימיות כלפי הקרן החלה בתחילת 2018, והחמירה באמצע 2018. מאז, יש שיפור כמעט כל חודש עד ההגעה למצב הנוכחי. קודם כל, חזרה למצב של אי יציאת כספים הוא חיובי אחרי שהקרן הייתה במצב כה קשה באמצע 2018. אבל, למנהלי הקרן, יש עוד הרבה עבודה לעשות כדי להחזיר את המשקיעים שהאמינו בסתיו 2017. יש סיכוי שהביצועים של הזמן האחרון, באופן עצמאי, ובהשוואה לקרנות דומות, יעשו קצת מן העבודה.

בחלק התצוגה של ערך נכסי הקרן אנו רואים עקומה הדומה מאוד לזרימת ההון של הקרן כך שדי בטוח שמה שקרה בחזית ההיא נובע מיציאת הכספים בעיקר, ולא משינוי מחירם של הנכסים שבתיק המנוהל.

לסיכום נוכל לומר שלפנינו קרן טובה, בסביבה האג"חית, וזאת כאשר הפונדמנטלי-פוליטי מאפשר לה להראות יכולות אלו לאחרונה באופן מקסימאלי. האם המשקיעים יתחילו לחזור, ולהכניס כספים כמו שראינו בעבר? אין עדיין סימנים לכך אבל סגירת הפער של הפדיונות הוא בהחלט צעד ממש חיובי בכיוון הנכון.

משה שלום

משה שלום