הקדמה:

רבים השואלים על הקריטריונים של בחירת הקרנות לבחינה. האמת היא שאין כאן עניין קבוע וסדור. בכל כתבה וכתבה הקריטריונים קצת שונים, כאשר ענייני גודל, תשואה, וותק, קטגוריה, ואף פופולאריות, באים בערבוביה. והנה, הפעם, הקריטריון היה עניין זרימת ההון, המהווה, מסורתית, את החלק האחרון של כל כתבה על קרנות.

כפי שתראו בהמשך בקרן המוצגת לפניכם, אופי הגיוסים שלה נכנס לסוג של מומנטום יפה במיוחד, ומעבר לעובדה שהתשואות ואופי ההתנהגות הכללית של הקרן נאים גם כן, הגיוסים מעוררים עניין. יש לזכור שכניסת כסף אמיתי אינו דיבור בעל מה. זוהי פעולה של אמון, מעשית, ובעלת סיכונים רבים, למרות שיש האומרים ש-15% מניות אינם סיכון כה גדול.

אגב, לאלו אומר מיד: אג"ח יכול להיות סולידי בהחלט, ורוב הזמן, הוא אכן כזה ביחס לממלכה של המניות, אבל יש תקופות של שינויי מדיניות ריבית שבהן אנו נראה אג"חים מייצרים סיכונים פוטנציאלים גדולים וחזקים בהחלט. בכל מקרה, הנה הקרן לשיפוטכם, ואני מקווה שתמצאו עניין בתיאורה וביצועיה, כאשר האמון המובע על ידי גיוסי הכספים שלה מחייב אותנו להתייחס אליה ברצינות בהחלט.

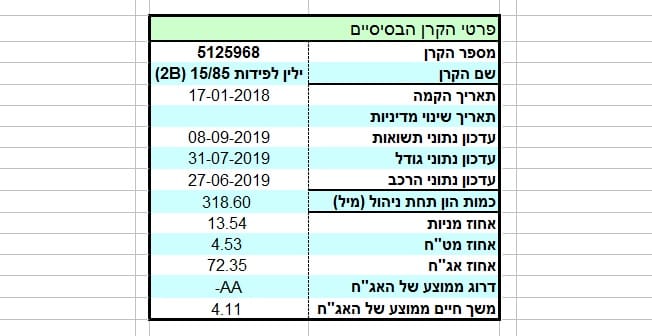

הנה פרטיה העיקריים של הקרן:

זו קרן קצת מיוחדת. אין הרבה קרנות בקטגוריה של 20-80 המוגדרת כ-15-85 דווקא. זו אחת מהן כאשר המנדט מציין שלפחות 85% יוקצו לאגרות חוב, וסוגי מזומנים, והשאר יכול להיות מושקע במניות. כמו כן, נציין שהחשיפה למט"ח לא תעלה על 30% מערך נכסי הקרן, וזה מהווה פרמטר מעניין, כאשר אנו יודעים שהחלק המנייתי מגיע עד 15% בלבד. הסקה מהירה: חלק מן המזומן או האג"ח יכול להיות דולרי, וזאת כאשר אפקט המטבע בהחלט משמש כאן כגורם של ספקולציה תומכת.

הקרן חדשה יחסית, עם תאריך הקמה של 17-01-2018, וללא שינוי מדיניות מאז. מן הוותק הזה אנו מבינים שהיא מכילה תקופה של שגשוג שווקים, ירידות חדות (סוף 2018) ושיקום נהדר הממשיך עד היום. וכך, כאשר יש תקופות כה ברורות של עליות וירידות קל לנו להעריך את ביצועי הקרן ביחס לסביבתה הטבעית, מאשר כאשר יש תקופות של דשדוש למוות.

כפרמטר שני של התייחסות אני רוצה להביא בפניכם את פרמטר התנודתיות, דהיינו סטיית התקן. זו עומדת על 0.32% וזה ממש נמוך אבסולוטית. אפילו בהשוואה לסוג שלה, דהיינו של קרנות 20-80, זוהי רמה נמוכה של סטייה, ולכן נקודה חיובית לציון. כמות הכסף תחת ניהול אינו גדול מאוד, עם כ-318 מיליוני שקלים, אבל, נראה שהרבה מן הכמות נובעת מזרימת ההון האחרונה כך שיש סיכוי לגידול ניכר בעתיד הנראה לעין.

דמי הניהול סבירים בהחלט, עם 0.69% לשנה, כאשר עובדה זו מקנה לקרן 3 נקודות זכות מן ה-5 האפשריות. לבסוף נזכיר את ההקצאות העיקריות, וזאת מתאריך הדיווח האחרון: כ-72% אג"ח, 4.53% חשיפת מט"ח ו-13.54% מניות. וזה אומר לנו כמה דברים מעניינים: יש הרבה מזומן (85-72), רוב הנכסים בארץ, והקצאת המניות קרובה למדי למקסימום האפשרי.

ביצועי הקרן:

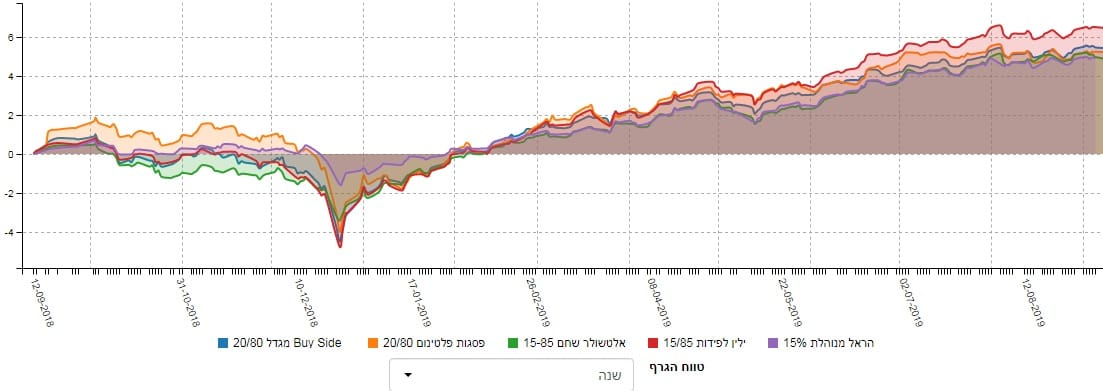

הבה נתחיל בתצוגת ביצועי הקרן הבודדת, וזאת מאז סיום הירידות של 2018:

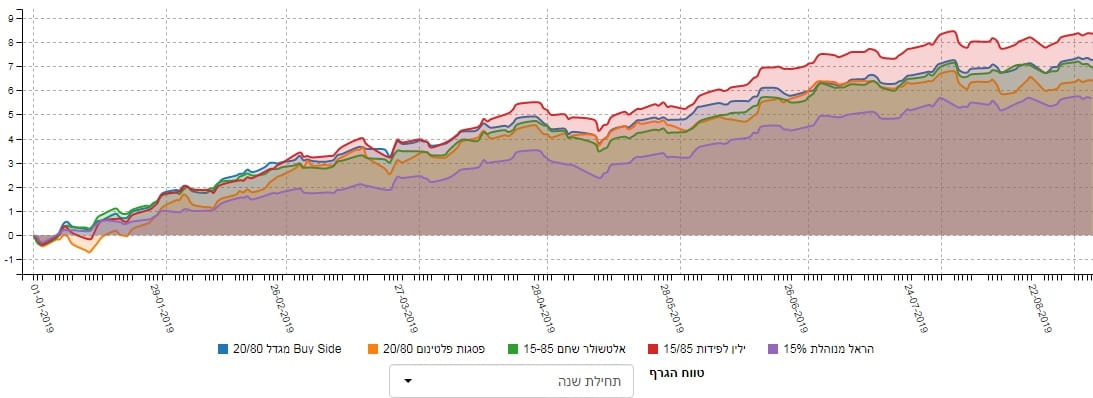

מסוף דצמבר 2018, ועד עתה (08-09-2019), הקרן עשתה כמעט 12% (!) בתהליך של רציפות מעוררת פליאה. למרות חודשי מאי ו-אוגוסט של השנה, אשר בהם ראינו בקרנות רבות מימושים, כאן אנו רואים עמידה ברמה אופקית של מחיר. בסה"כ הגרף הזה מדבר בעד עצמו, ולמרות שאינו מבטיח דבר לגבי העתיד, אין זו הגזמה לציין את יופיו המגמתי. ועכשיו שני גרפים של השוואה מול קרנות אחרות, כאלו מנוהלות, מן הקטגוריה. נתחיל בגרף השוואתי מתחילת השנה, דהיינו תקופה קרובה לזו של הגרף עם הקרן הבודדת:

המגמה הכללית של כל הקרנות מאוד דומה אבל יש בהחלט הבדלים בין הקרנות כאשר נוכל לציין שלוש קבוצות: החלשה יותר של הראל יחד עם החלשה יחסית של פסגות, מגדל ואלטשולר באמצע הדברים, והקרן של ילין בראש כולן. אין ספק שתצוגה זו מחזקת לנו את הרושם שכבר קיבלנו מן התצוגה של הקרן לבדה. ומה קרה בשנה האחרונה?

כאן נוכל לומר שההתנהלות שונה בהחלט עד הירידות של 2018 ואחריהן. את מה שקרה אחריהן כבר סקרנו, אבל לפני כן, ראינו דווקא את פסגות שולטת ברמה, כאשר הקרן של אלטשולר הייתה זו שסבלה הכי הרבה באותה תקופת זמן.

הבה נסתכל על הרצף התשואתי, מספרית:

בגלל הוותק הקצר יחסית של הקרן, אין כאן תצוגה שלמה של הרצף אבל נוכל לומר, בכל זאת, שמדובר ברצף חיובי בהחלט למראה. הירוק בהחלט שולט, ויש הדרגתיות של עלייה בתשואה כאשר ב-30 יום, יש לנו ירידה זעומה בתשואה, הנכנסת לתחום הדשדוש ההגיוני בהחלט. בסה"כ, אנו יכולים לומר שתמונה זו אינה מפריכה, או אף מערערת, את מה שתיארנו עד כה, דהיינו שלפנינו קרן עם תשואות אחרונות מרשימות ביותר.

איך כל זה מתכנס לכיוון של גיוסי כספים?

ועכשיו הגענו לסיבת בחירת הקרן. על מנת להציגה היטב, אני מביא לכם גרף, המשלב בין שני חלקים שונים במהותם: עקומות הגיוסים, ושורות נתונים. בשני החלקים, יש לנו את הקרן שסקרנו כאן, זו של ילין לפידות, וזו של קרן מ-הראל, הגדולה בקטגוריה. ומה אנו רואים? בקרן של הראל, היה גיוס "הגיוני", על בסיס תזמון שוק טכני או אחר, וזאת בתחילת 2019.

לעומת זאת, בקרן של ילין, אנו רואים גיוס הדרגתי, הנובע מן ההכרה של המשקיעים, ביכולות של הקרן להיות הרבה יותר רכה מגמתית (סטיית תקן...). בעיני, זו הכרה הרבה יותר חשובה כלפי מנהלי הקרן. הגיוסים כאן נובעים מן האמון במנהלי הכספים, ולא רק ממצב שוק זה או אחר, ולכן עם סיכוי של המשך הזרמת כספי משקיעים. נסכם ונאמר שעלייה כה דרמטית של גיוסים, בתקופה כה קצרה של זמן, כאשר המחיר של הקרן בעצם מייצר תנודתיות נמוכה, כל זה מהווה סממנים חיוביים, ותקווה גדולה עבור מנהלי הקרן ומשקיעיה.

משה שלום

משה שלום