הקדמה:

כאשר שוקי המניות במדינות המפותחות מראים סימנים של חיוב ופריצה לשיאים חדשים, מעניין היה לבחון את המצב בשווקים היותר מתפתחים, הנקראים לעיתים גם "שווקים מתעוררים". ישנן כמה וכמה קרנות העוסקות בתחום הזה והקרן של סקירה זו נמצאת אכן בקטגוריה הזו.

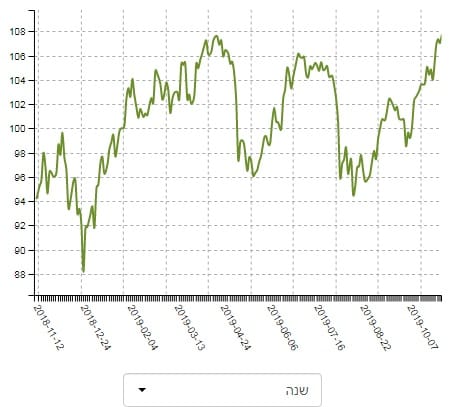

מן הגרף הבא של שנת ביצועים בקרן:

אנו רואים שהעולם הזה של נכסים פיננסיים לא היה סוג בשושנים, כמו מה שראינו בקרנות הסטנדרטיות יותר. בהן האחרונות, יכולנו לראות מגמה חיובית די רציפה, אשר החלה בתחילת השנה, ועברה כמה מקומות של דשדוש אופקי (למשל במאי השנה) אבל לא מציגות ירידות גדולות ושינויי קונפיגורציה מגמתית. בשווקים המתעוררים הדבר שונה בהחלט. כאן ראינו במאי, ובאוגוסט, ירידות משמעותיות אשר חדרו בין 50% ו-60% מן העלייה שהושגה בתחילת השנה. לכך שתי סיבות עיקריות: הראשונה נמצאת בהססנות כלפי המדינות האלו בגלל שהכלכלה שלהן ייחלשו מצמיחה גלובלית קטנה, וזאת עקב מלחמת הסחר בין סין וארה"ב. שנית, למדינות האלו חוב יחסי גדול דולרי, וכאשר השווקים הגדולים מתממשים, והדולר עולה כמפלט, הן נפגעות פסיכולוגית ומעשית בגלל חובן.

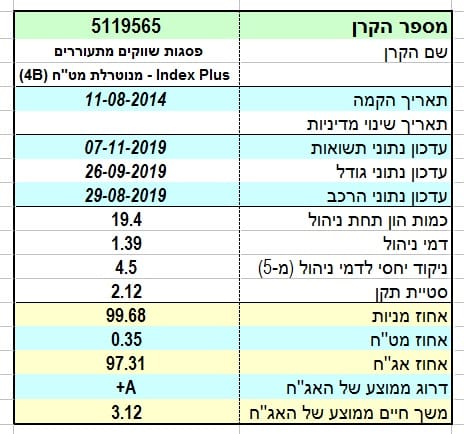

הנה פרטיה העיקריים של הקרן:

קודם כל, הקרן הזו נבחרה בגלל היותה הקרן עם הביצועים הטובים ביותר בקטגוריה לשנה אחורה. אבל, מבחינת מהותה היא שונה מכל חברותיה בחלק אחד מן המנדט: היא מנטרלת מט"ח. לדעתי, זהו היתרון היחסי אשר הביא אותה למיקומה.

היא קרן יחסית ותיקה, בת כ-5 שנים, ולא עברה שינוי מדיניות מאז הקמתה. מי שיקרא בתוכן העניינים של המנדט יראה שהיא קרן עוקבת אחרי המדד העולמי הנפוץ בתחום, דהיינו מדד MSCI EM אבל היא אינה קרן מחקה בגלל היותה מיישמת מדיניות זו יחד עם הקצאה עצומה של כסף לאג"ח ממשלתי-קונצרני. למעשה, יש לפנינו קרן עם מינוף כלפי התיק כאשר ישנה חשיפה של 99.68% כלפי שוק המניות של המדינות המתעוררות ו-97.31% כלפי שוק האג"ח המקומי-גלובלי. כל זה עם חשיפה של 0.35% למט"ח (!).

כמות ההון תחת ניהול אינו גדול במיוחד, עם 19.4 מיליוני שקלים, אבל זה ממקם אותה במקום השני בקטגוריה, כאשר במקום הראשון מנהלים 50.9 מיליונים. עלויות הקרן סבירות בהחלט כאשר לוקחים מאתנו כ-1.39% מן העמדה לשנה. בשביל קרן מחקה זה היה המון אבל בשביל קרן מנוהלת זה ממש לא הרבה, ולכן דמי הניהול האלו מביאים לה כ-4.5 נקודות זכות מ-5 האפשריות.

נזכיר שלפנינו כלי פיננסי תנודתית למדי, עם סטיית תקן של 2.2%. אין זה פלא גדול כאשר רואים את הגרף שהצגתי בתחילת הדברים. ולסיום אציין שרמת הדירוג של האג"ח בתיק נמצא ב-A+ ולכן יש לשער שאיכות החלק הקונצרני נמוך מזה, עקב דירוג ה-AAA של החלק הממשלתי המכובד (יותר מ-20% מן התיק) ועקב כך בעל יכולת, וסיכוי, לתשואת יתר.

ביצועי הקרן:

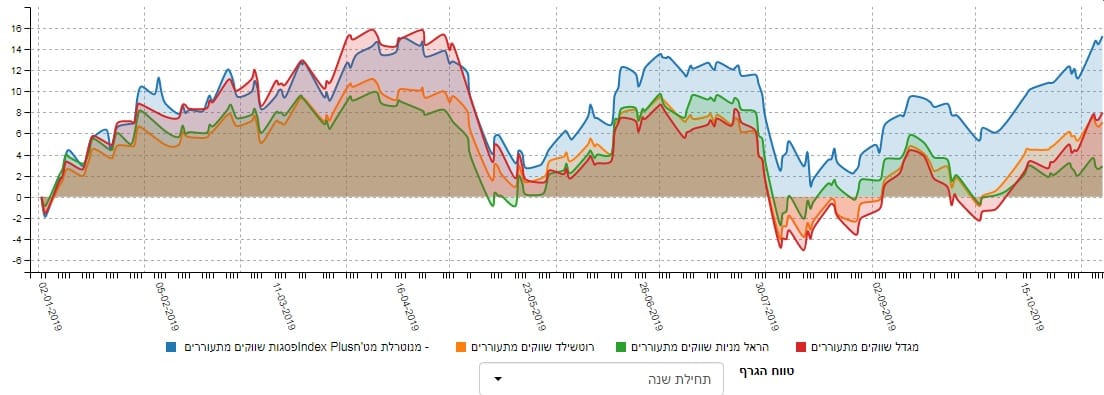

כולנו יודעים שנקודת השינוי המשמעותי שראינו בשווקים לאחרונה קרתה בתחילת השנה הזו. כולנו מבינים שכאשר בנק מרכזי קובע מציאות, כפי שקרה, כאשר הפדרל רזרב החליט להרחיב במקום להצר, אזי יהיו לכך השלכות חיוביות על המניות והאג"ח, וזה אכן מה שקרה בתחילת 2019. לכן, כאשר אני מציג את התשואות של הקרנות, טוב להציג אותן על בסיס נקודת ההתחלה הלוגית ההיא. הנה גרף של ארבע קרנות, מארבע חברות, מתחילת השנה:

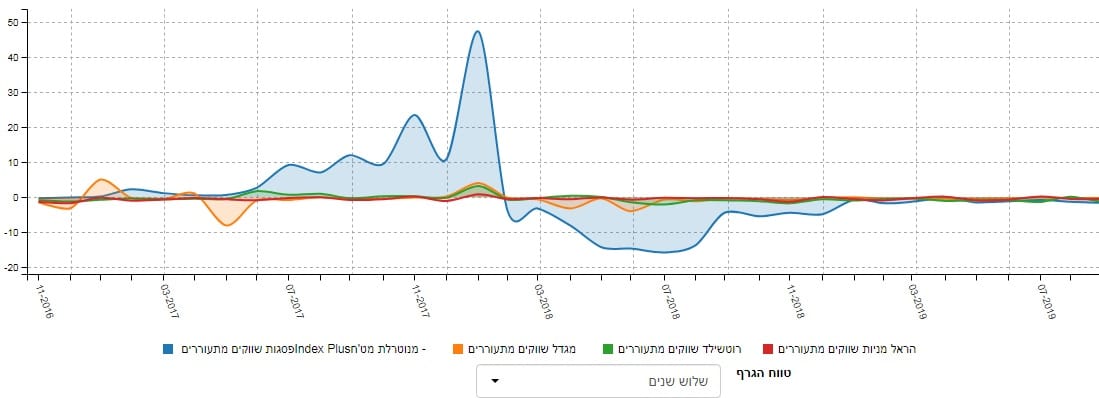

על פי התשואה היחסית המוצגת כאן, ברור שהקרן של פסגות היא הטובה יותר, וזאת מן הסיבה הפשוטה שהיא טובה יותר גם כאשר יש עליות וגם כאשר יש מימושים. למעשה, מאז הירידות של מאי, הקרן של פסגות, זו שאנו סוקרים, נמצאת ביתרון גדל והולך ביחס לאחרות. הקו הכחול, המייצג אותה, מתרחק מן הקבוצה הכללית של שלושת האחרות, וזאת בגלל התנודתיות והירידות במטבע האמריקאי מאז שאופטימיות חזרה לשרור בוול-סטריט. האם הדבר הזה נראה גם בטווחים אחרים? הנה טווח של שנתיים:

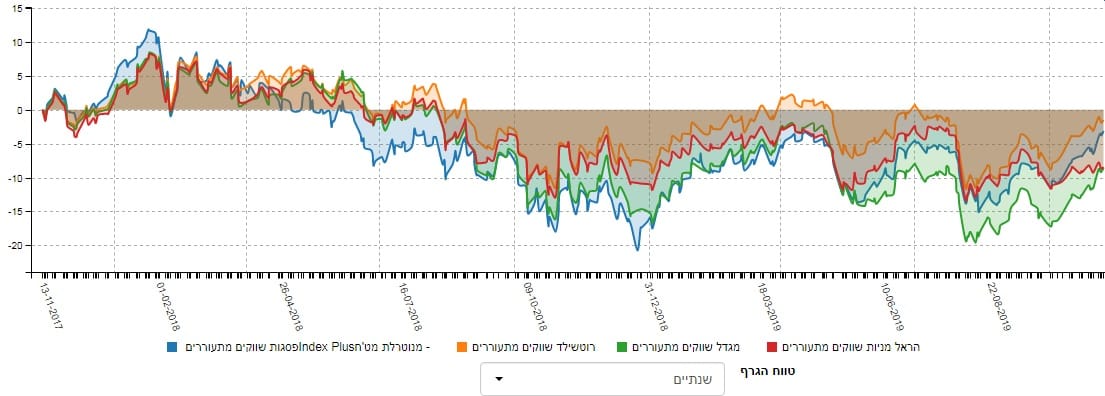

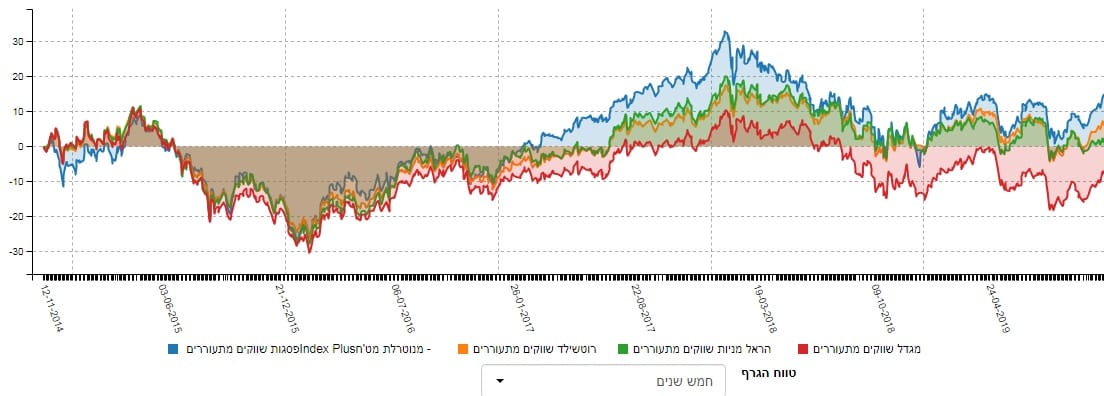

בטווח הזה יש לנו מצב של שלילה כמעט מתמדת והקרן של רוטשילד היא הקרן היוצאת עם הכי פחות הפסדים, לפני הקרן של פסגות. אוקי, אז היא השנייה ביכולת מיתון השלילה... זה נראה לי עדיין לא רע בכלל ביחס לסביבתה המנוהלת. ומה עם טווח עוד יותר ארוך? הנה גרף של 5 שנים:

חזרנו שוב למצב של טווח בו הקרן של פסגות מובילה ללא שום עוררין. שיאה הרחוק מכולן בתחילת 2018 והמצב העדכני של ימים אלו מהווים רק נקודות מחזקות להצהרה הזו.

הבה נסתכל על הרצף התשואתי, מספרית:

הרצף הזה נראה טוב למדי. יש כאן, עקרונית, רוב ירוק של תשואות, ועליה מדורגת בין הטווחים השונים. יוצאים מן הכלל הם ה-180 יום, עם 5.34%, והשנתיים עם 3.6%-. בשני המקרים ניתן למצוא את הסיבות של האירועים האלו במה שקרה בשווקים המתעוררים עצמם. חשוב לזכור שכאשר מסתכלים על רצף תשואתי, ירידות או שלילה מהווים בעיה אם הסיבה לכך יכולה להיות קשורה לקרן עצמה, ולא לנכס הבסיס שהיא עוקבת אחריו. רק מצבים שהקרן עושה משהו אחר לרעה מנכס הבסיס יכולים לגרום לנו לראות ברצף בעיה. וזה לא מה שקרה כאן.

איך כל זה מתכנס לכיוון של גיוסי כספים?

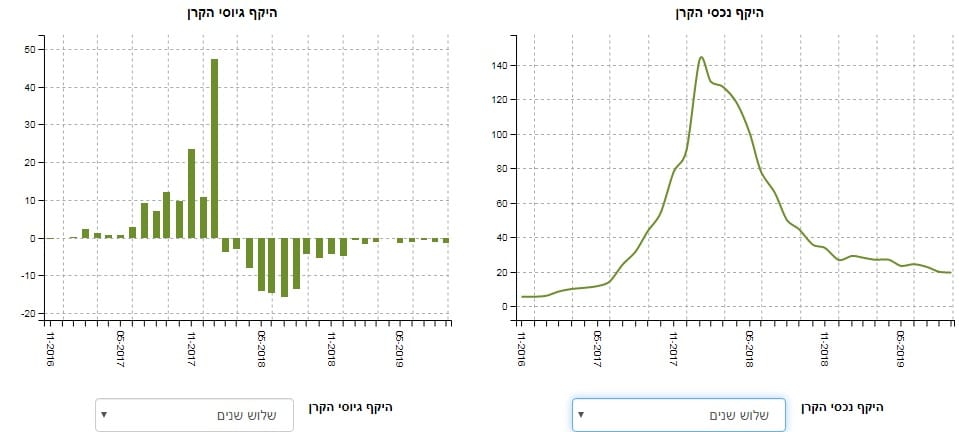

גם כאן נציג שני תצורות: הראשונה, הגיוסים של ארבע הקרנות שהצגתי לעיל, וזאת בטווח הארוך:

ומן התצוגה הזו ברור שהקרן שאנו סוקרים כאן הייתה, והינה, מקור העניין העיקרי של המשקיעים. הכחול שלה פשוט משתלט על כל מה שהקרנות האחרות עושות. אגב, זה קורה הן בגיוסים והן בפדיונות. לכן, נוכל לומר שבמקרה הזה המשקיעים אכן הצליחו לזהות את הכלי המנצח, ולא כמו שלעיתים אנו רואים כאשר קרנות הנמצאות בשיא של ביצועים ממש רדומות מבחינת פעילות הכניסה-יציאה של כספים. והנה המצב של הקרן לבדה:

על הגיוסים דברנו לעיל אבל שימו לב כמה גרף שווי הנכסים של הקרן דומה לתזרים ההון. דבר המצביע לנו שערכה של הקרן תלוי בעיקר באלמנט הזה והרבה פחות מאשר עלייה או ירידה בערך הנכסים הפיננסיים שהיא מחזיקה.

לסיכום:

לפנינו קרן מצוינת בעולם אכזר של השקעות. השווקים המתעוררים צמאים לצמחיה גלובלית כדי להיות במגמה דומה עם השווקים המנייתיים של המדינות המפותחות. הבעיה היא שאין כזו ושהדולר גם מקשה עליהם לעשות מעשה בריחה תשואתית כלשהי. אבל, בכל מקרה, אם בוחנים את הקטגוריה, הקרן של פסגות נראית הטובה מכולן בתחומה, ולו בגלל שהיא בעצמה מבטלת את ההשפעה המזיקה של הספקולנטים המט"חיים.

קרן במוקד

קרן במוקד