הקדמה:

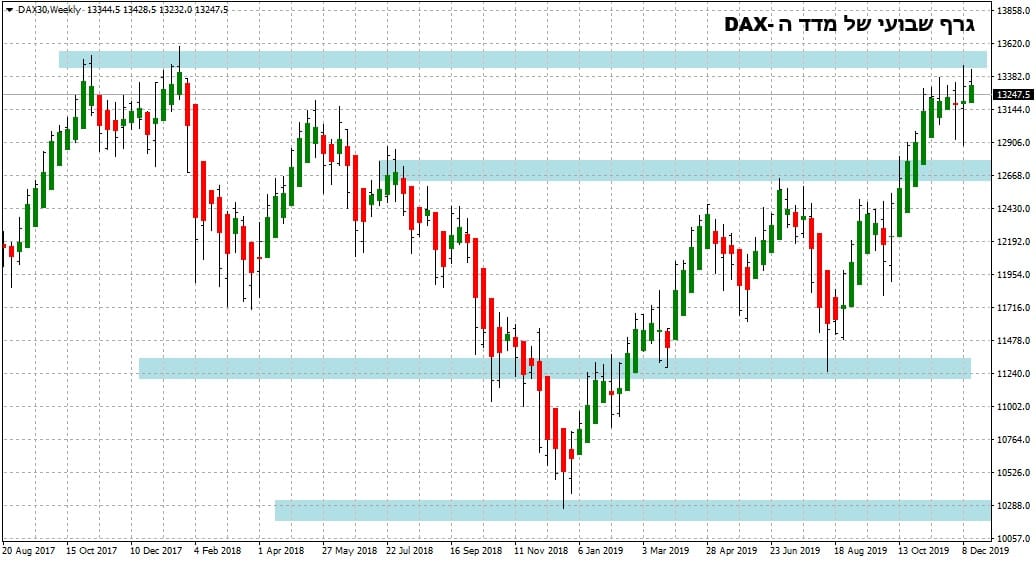

כאשר רוב המשקיעים בארץ מדברים על חו"ל, הם מתכוונים לוול-סטריט המשמשת כמקור עיקרי של עניין עבור המשקיעים בעולם, וגם אצלנו. אבל, כידוע, ישנן זירות פיננסיות רבות נוספות, ומעניינות, שיכולות להביא לא מעט רווחיות. זירה עיקרית כזו היא אירופה, כאשר שם ישנם מדדים מקומיים ספציפיים, ומדדים כלל-אירופיים כמו ה-Eurostoxx. וכאשר מסתכלים על אירופה אין ספק שהמדד המרכזי, והמייצג מבין כל הספציפיים, הוא מדד ה-דאקס אשר הנה לפניכם גרף שבועי שלו:

ממנו אנו רואים דבר טכני די בולט: השוק הזה, כמו כמה מדומיו ביבשת העתיקה, מתקרב לאיים על השיאים של סוף שנת 2017 ותחילת 2018. כזכור, וכמו שרואים בגרף, היה אז מבנה של פסגה כפולה אשר באמת "ניבא" התדרדרות לנקודת השפל שראינו בסיום 2018. כעת, אנו רואים שהשווקים האלו, ובמיוחד הזה הגרמני, לא רק הצליח לחזור עד לנקודת ההתנגדות הברורה ההיא אלא לעשות זאת במבנה גלים, ובמומנטום, מספיק טובים כדי שיהיה סיכוי טוב במיוחד לפריצה לגבהים חדשים. כל זה כדי לומר שהשבוע אנו נעסוק בקרן אשר זרקוריה מאירים על שוקי המניות האירופיים וזאת בצורה הטובה ביותר מבין אלו אשר עוסקות בחלק הגיאוגרפי הזה של העולם.

הנה פרטיה העיקריים של הקרן:

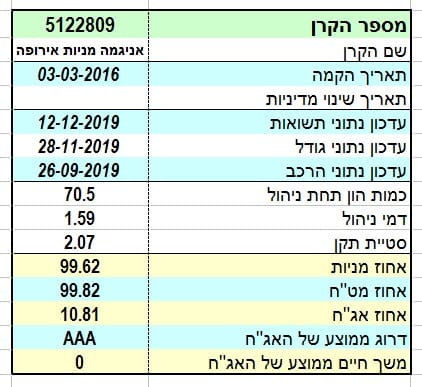

הקרן מגיעה אלינו מבית אניגמה, כאשר יום הקמתה נמצא בתחילת 2016, דהיינו מספיק ותיקה כדי לתת תחושה של טיב הניהול עבור הטווח הארוך, כמו עבור שאר הטווחים: הבינוני והקצר. יתר על כן, תאריך הקמתה זה אומר לנו שהקרן עסקה בניהול כספים בתקופה של הגרף שהצגתי וזה מה שרציתי במיוחד. בסה"כ הקרן אינה גדולה במיוחד, כאשר היא מנהלת רק כ-70.5 מיליוני שקלים, וזה מעט יחסית לקרנות של מניות, אבל, כזכור, וכאמור לעיל, נישה גיאוגרפית שאינה ארה"ב מהווה נישה קשה לשיווק גם כך. אגב, היא השנייה בגודלה, אחרי קרן מ-פסגות. לעומת אותה קרן ראשונה בגודלה יש לקרן שלפנינו דמי ניהול אטרקטיביים יותר, עם 1.59% לשנה, וזה גורם באמת משפיע למשקיעים המקומיים. כידוע, הישראלי הממוצע "קונה הנחה" לפני הכול, ואוהב במיוחד יחסים טובים של עלות-כדאיות. כמו בכל סוג של נכס מנייתי, אנו מצפים גם כאן לתנודתיות גבוהה יחסית, ואין ספק שיש לנו כזו עם 2.07% סטיית תקן. בסה"כ מדובר על קרן המכוונת את כל מאמציה (99% מן התיק במניות אירופיות) בחיפוש, ומציאה, של מניות אשר יביאו תנובה טובה מן היבשת העתיקה, יחד עם חשיפה למטבע ה-יורו, עם תנודתיות קצת גבוהה אך בעלות יחסית נמוכה.

ביצועי הקרן:

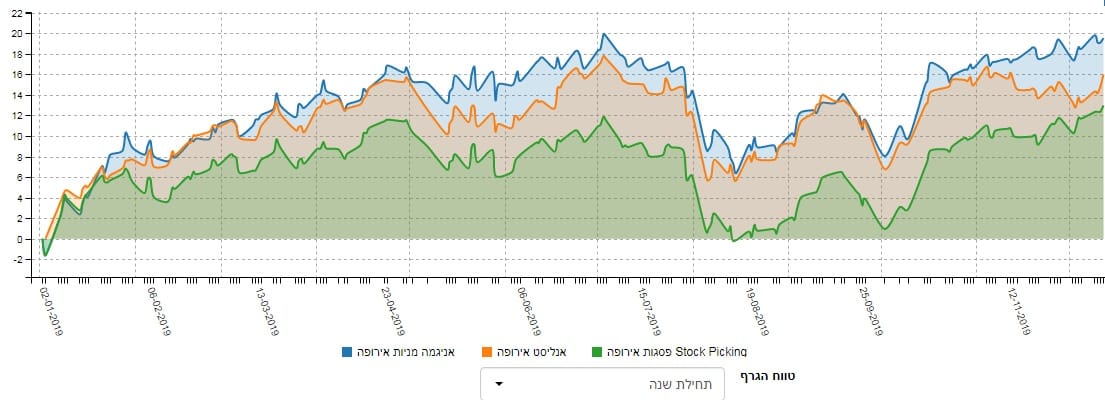

בגרף הזה אנו רואים את ביצועי הקרן בטווח הקצר, וזאת ביחס לשלוש קרנות מנוהלות אחרות העוסקות גם הן בחיפוש אחר מניות טובות באירופה. אניגמה מצליחה להיות מעל כולן, כאשר יש הרבה עיתים שבהן אנו רואים זהות בין ביצועי הקרן שלפנינו והקרן של אנליסט. הזמן הקצר מתאר את שקרה מתחילת השנה, כאשר אנו יודעים שתקופה זו משקפת היטב את השינוי הפתאומי במדיניות הבנק המרכזי של ארה"ב: מעליית ריבית, לכיוון נרמול, חזרה לכיוון של הורדות ריבית. השווקים האמריקאיים נהנו מאוד מן השינוי הזה אבל גם באירופה היו תקופות טובות מן העובדה שהכסף חזר להיות זול עוד יותר. למרות הרקע הזה, מלחמת הסחר בין סין וארה"ב הניבה תופעות לוואי קשות יותר ביבשת העתיקה, וכל פעם שהאלמנט הזה החמיר, ראינו תגובות קשות לכך בשווקים ולראיה התחתית הכפולה של קיץ השנה.

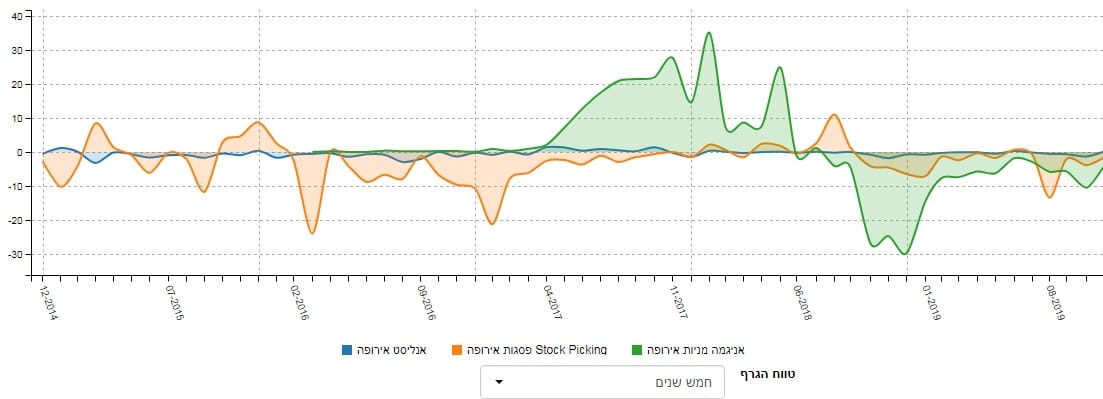

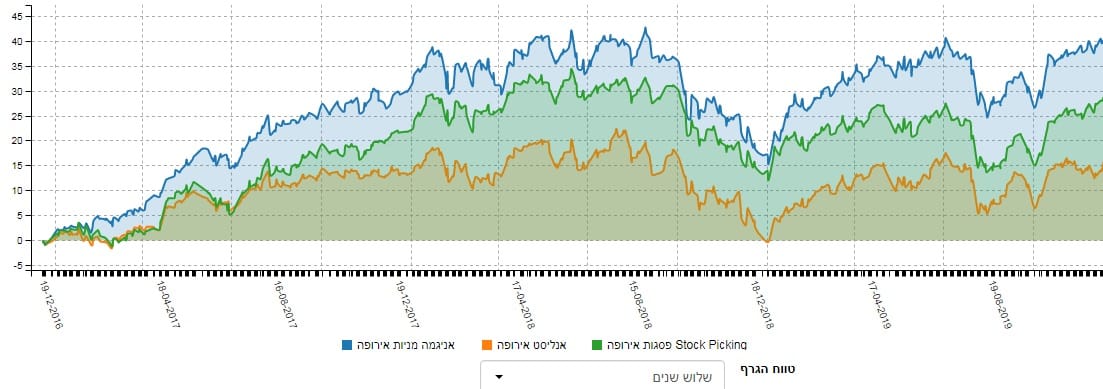

לעומת הגרף הקודם, זה האחרון מראה לנו את הטווח הארוך יותר, של שלוש שנים. כאן אין בכלל דיון על מי מוביל את החבורה: אניגמה נמצאת מובילה הן בזמני עליות, והן בזמני ירידות כאשר הפער בינה ובין המתחרות גדל בזמנים החיוביים, וזה באמת אלמנט ראוי לציון, המצביע על ניהול טוב יותר ואחזקת נכסים חסינים יותר מאחרים לתנודתיות השלילית. בסה"כ לפנינו תצוגה כוללת של ביצועים טובים מאוד עבור הקרן של אניגמה כאשר נזכיר שוב את העובדה שהיא זולה יחסית ופופולארית מספיק על מנת להיות השנייה בגודלה בתחומה.

הבה נסתכל על הרצף התשואתי, מספרית:

הרצף התשואתי שלפנינו מכיל את רוב התכונות הנחוצות מרצף תשואתי חיובי: הכול ירוק, וברוב המקרים יש מדרוג חיובי בין הטווחים השונים. כמו כן, ציינתי לעיל את הסיבות למימושים שהיו בזירת שוקי המניות האלו כך שאנו מבינים היטב שהגורם לירידה בערכים החיוביים אינו נמצא בניהול של הקרן אלא בגורמים של השווקים עצמם, דהיינו מחוץ לשליטה של מנהלי הכספים. תמיד יכולים לומר שמנהל כספים טוב חייב לדאוג גם לזמנים השליליים אבל, כאשר יש מנדט להיות רוב רובך מושקע בסקטור ספציפי או גיאוגרפי של שוק מסוים (מניות אירופאיות), גודל מרווח התמרון הוא צר במיוחד אלא אם כן אתה מחליט לצאת, והרבה, מן המערכת, ואת זה מעטים מאוד יכולים ואף רוצים לעשות. בסה"כ, כסיכום, רצף טוב למדי ובוודאי שאינו מבטל מן ההתרשמות החיובית מן הקרן.

איך כל זה מתכנס לכיוון של גיוסי כספים?

בגרף הזה אנו רואים את הגיוסים של שלושת הקרנות אשר הצגתי בנושא התשואות ואנו רואים בהחלט כמה נקודות עיקריות ממנו: ראשית, לקרן של פסגות יש חסידים מימים ימימה והם נכנסים ויוצאים ממנה בהתאם להבנה שלהם כלפי קושי המניות המיוחדים האלו. שנית, הקרן של אנליסט פשוט קטנה ואינה מהווה גורם משפיע כלל בזירה של הגיוסים והפדיונות כאן. ולבסוף, על הקרן שלפנינו מאניגמה נוכל להצביע על תאריך שינוי מהותי בגישה של המשקיעים כלפיה והוא תחילת 2017. אז, ראינו כניסה די מדהימה של כספים לתוכה, כאשר לפני כן הייתה נמנמת כללית כלפיה. מאז, יש בהחלט פעילות, לטוב ולרע, המצביעה על תשומת לב ומודעות כלפי הקרן הזו כנקודת ייחוס של "משהו מנוהל" בזירה הזו. תזכרו תמיד שלכל דבר מנוהל כזה יש אינסוף כלים פאסיביים (קרנות מחקות וסל בארץ, תעודות סל בחו"ל) המשמשות תחרות קשה (בגלל דמי הניהול הנמוכים יותר) עבורן.

לסיכום:

אם, כמשקיע, אני נוטה לתת אמון בניהול אקטיבי של מנהלי כספים, ולא לעסוק רק בבחירת נכסים פיננסיים פאסיביים, והייתי מעוניין בחשיפה לשוק המניות האירופאי מבלי לקבל גידור מטבעי על כך, הקרן של אניגמה בהחלט הוכיחה עצמה כאופציה טובה ומעניינת. היא בהחלט אחת מן הקרנות באקסל של הקרנות עבור הסקטור הספציפי-גיאוגרפי הזה, ובכלל, הוכיחה שבטווחים השונים אחורה (רצף תשואתי) אין אירוע אדום עד לבחינה של 3 שנים. כל הכבוד.

קרן במוקד

קרן במוקד