הקדמה:

בסקירה הזו אני חוזר למקורות במקצת, כאשר אני עוסק בקרן אשר מהווה את הדרגה ה"המסוכנת" יותר מבין שלושת הדרגות שבתיקים המנוהלים על פי אחוזים (10-20-30 אחוזי מניות ומשהו אחר...). יש כמובן הרבה קרנות עם דרגות סיכון גדולות מאלו אבל מקובל לראות בחלוקה המשולשת הזו את עיקר הסקאלה של מה שהמשקיעים מן הסוג הזה מעוניינים בו.

בכל אופן, הנה קרן עם 30% מניות ו-70% משהו אחר, כאשר אנו ניכנס לפירוט התיק קצת יותר מאוחר להבהרה של החשיפות ביתר פירוט. הקרן הזו אינה הטובה ביותר מבין כל אלו שבתחומה אבל בהחלט נמצאת במקום גבוה כאשר יש לה תכונה שונה מן הרגיל שבסקירות כאן, והיא שמנהל הקרן אינו מנהל ההשקעות שלה. מצד אחד יש לנו את מיטב כמנהל הקרן, ובחלק המחליט על מה שקונים ומוכרים יש לנו את הורייזון. וכך, אנו בעצם שופטים את יכולתו של גוף מוסדי קטן יחסית להוות דוגמה ומופת בחלק הזה של המפה ההונית הישראלית. הבה נתחיל.

הנה פרטיה העיקריים של הקרן:

כאמור, הקרן מתחלקת למנהל מ-מיטב, ולמנהל השקעות מ-הורייזון. היא ותיקה למדי כאשר יום הקמתה היה בסיום 2013 ודי קרוב לכך שונתה המדיניות מהותית ב-סתיו 2014. האם זה הזמן שבו שונה מנהל ההשקעות? אינני יודע אבל יש הגיון לחשוב כך. בכל אופן, הקרן כבר מעבר ל-5 שנים בשוק וזה מספיק לנו על מנת להפסיק לתת חשיבות יתר לאותו שינוי מדיניות מהותי.

תנודתיות הקרן נמוכה למדי כאשר 0.66% לשנה הוא באמת מספר נמוך בהינתן שיש לנו כאן 30% מניות (ועוד קונצרני וכו...) אשר אמורים להוות מקור של סיכון ותנודתיות גבוהים. כמו כן, דמי הניהול אינם גבוהים כל כך, עם 0.9% לשנה, כאשר אנו מדברים על קרן מנוהלת אשר אמורה להעסיק את העובדים בה בכל זירות המסחר הקלאסי: מניות, אג"ח, וכל מה שמסביב.

נקודת פחות טובה היא כמות ההון תחת ניהול, כאשר על נושא הגיוסים והפדיונות נדון בהמשך. הקרן מנהלת כ-45.6 מיליוני שקלים בלבד וזה נמוך מאוד ביחס לסביבת הקרנות הזו. מספיק אם נאמר ששתי הקרנות המובילות בקטגוריה הזו מסתכלות על כ-1.5 מיליארד שקלים... האם מדובר בעניין של שיווק או שיש כאן כוונה להיות קטנים וזריזים דווקא? אני נוטה להאמין שהביצועים שמוצגים כאן היו צריכים להניב יותר כסף בקופה בכל מקרה.

כפי שניתן לראות, התשואות ממש בסדר, עם תצוגה דו-ספרתית בשלושת השנים אחורה. ולבסוף, אומר שהאיזון המוצג מחלוקת החשיפות (27% מניות, 68% אג"ח) מאוד דומה למנדט כאשר החלק האג"חי משקף לקיחת סיכונים (BB) לטווח הבינוני (3.19 שנים).

ביצועי הקרן:

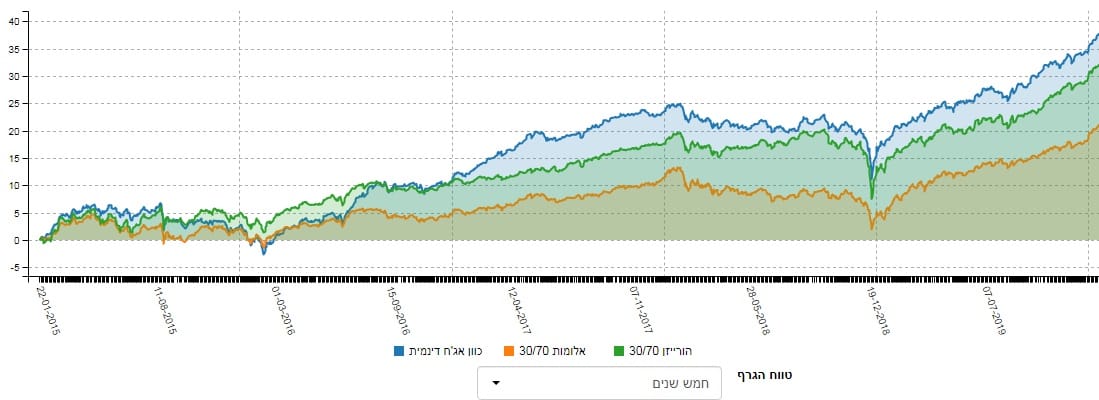

כאשר מסתכלים על הגרף הזה קשה לבוא בטענות כלשהן למנהל הכספים כאן. הלוואי על כולנו שנה כזו של מגמה חיובית, עם תיקונים טכניים כה זעומים, ובה גם הדשדושים הם בעלי נטייה של עלייה (קיץ 2019). בכל אופן, זהו גרף כמעט אופטימאלי של הצלחה כאשר החלק השני של השנה (מסתיו 2019 ועד עתה) אפילו טוב יותר מהתחלת התקופה. כזכור זו הראשונה נבעה מן השינוי הדרמטי במדיניות הריבית האמריקאית. אבל, איך הקרן שלנו מתמודדת עם הטווח הארוך באמת? הנה גרף של שלוש הקרנות עם התשואות הטובות בשנה האחרונה, יחד עם וותק של 5 שנים ומעלה:

ההבדלים די קטנים בתחילת הדרך אבל כאשר מתחלים לנוע בזמן אנו רואים שהקרן של הורייזון בהחלט מתמודדת היטב עם מה שקורה, ומצליחה להישאר שנייה, אחרי הקרן של כיוון, לאורך כל התקופה. למעשה, היא הרבה יותר קרובה לשיאנית (כוון) מאשר קרובה לזו שאחריה (אלומות) וזה אומר דרשני. לדעתי, תצוגה כזו גם מאשרת שמה שראינו השנה אינו מקרה חד פעמי אלא ניהול מתמשך של הקרן על בסיס המגמות הגדולות של השוק כאשר יש ניצול מקסימאלי של יכולות. זה המקום לראות מה שיש בתיק ההשקעות של הקרן:

כמו שכתבתי לעיל, החלוקה כאן מאוד הגיונית ויציבה בהשוואה למנדט הכללי של הקרן. כ-70% אג"ח מול כ-30% מניות. יחד עם זאת אנו מדברים על כ-20% חשיפה למט"ח. נקודות לציון: יש כאן כ-8% מן התיק בקרנות סל מקומיות או חיצוניות וזה מאפשר גיוון גדול מבלי להיכנס לנכסים ספציפיים. זה בהחלט מקובל בתיקים כאלו כאשר זה לא עולה על גבול סביר המביא את הקרן להיות אגד של קרנות אחרות. כמו כן, נציין ש-14% מניות בארץ מחולקות ל-20 מניות בלבד וזה פיזור סביר לא גדול מדי המרמז על ניסיון של Stock Picking ישראלי.

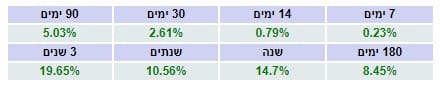

הבה נסתכל על הרצף התשואתי, מספרית:

הרצף התשואתי המוצג משיג את כל מה שאנו מצפים לכזה בקרן טובה: תשואות ירוקות, עולות בהדרגה, כאשר הירידות מובנות לנו מן השוק ולא ממה שקרה בקרן עצמה. ירידה כזו בתשואה לשנתיים אכן מוסברת ממצב השוק בסיום 2018 ונראית בכל הקרנות כולן העוסקות בחלק קטן או גדול משוק המניות. סה"כ רצף קלסי למדי וגורם חיובי.

איך כל זה מתכנס לכיוון של גיוסי כספים?

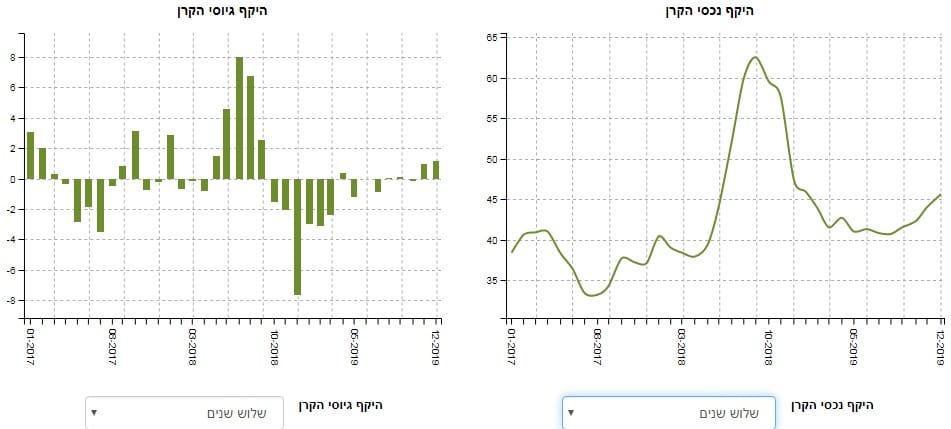

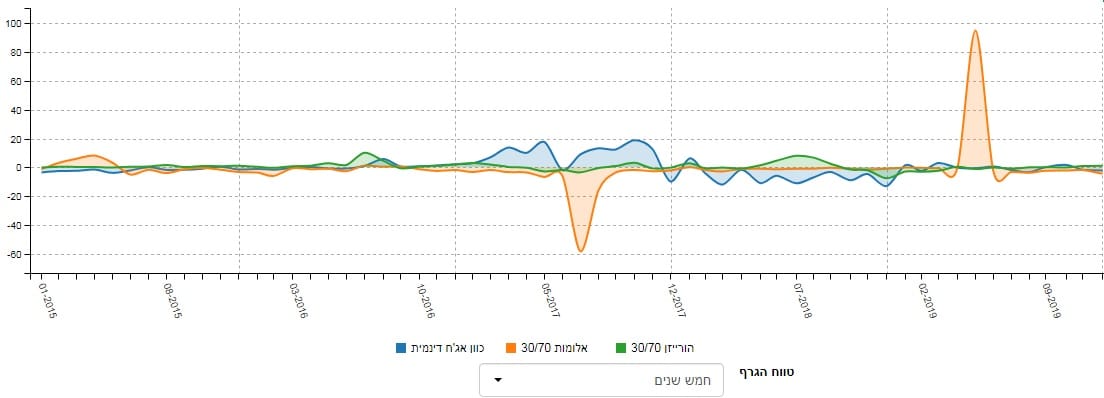

מן התמונה הזו (3 שנים של זרימת הון) אנו רואים שציבור המשקיעים אינו יציב ביחס לקרן. יש התלהבות ויש תקופות של דיכאון. אין כאן הישארות "לסבול" את התקופות היורדות כפי שאנו עדים לעיתים בקרנות הנהנות מיוקרה גדולה כלפי מנהלי הכספים שלה. את הסטאטוס הזה אנשי הקרן הזו עוד צריכים להשיג למרות, שכאמור, הביצועים שלהם באמת טובים ומרשימים. מה שמראה שוב, שלא הכול נמצא בתשואה אלא גם בתודעה שיש למשקיעים כלפי כלי ההשקעה. כמו כן, מן התצוגה הזו ברור שערך נכסי הקרן נע ונד על בסיס אותם גיוסים והרבה פחות עקב מה שקורה בתיק בשוק עצמו. לבסוף, אציג את שעשו שלושת הקרנות שהצגנו לעיל, ב-3 השנים האחרונות מבחינת הגיוסים:

הגרף מדבר בעד עצמו ומראה שיש "תודעה" חזקה של כניסה-יציאה כלפי אלומות ואף כלפי כיוון עם הרבה פחות פעילות בקרן שלפנינו. לדעתי, זו הנקודה שמנהלי הכספים חייבים לחשוב עליה כאשר התקווה היא שהם ימשיכו בניהול הטוב של נכסים עצמם גם כך.

קרן במוקד

קרן במוקד