הקדמה

זמנים בהחלט קשים לכל מי שמנסה לשחות בים שוק ההון הנוכחי. התקווה הגדולה היא שקצב היציאה מן המשבר יהיה מהיר לא פחות מקצב הכניסה אליו אבל, זה עדיין לפנינו, ונראה אם הפעילות המגיעה מצד קובעי המדיניות תעשה את הנדרש בכיוון. בכל אופן, היה זה הגיוני לראות מה קרה בקטגוריה היותר ספקולטיבית מבין קטגוריות הקרנות המדמות חלוקה קבועה של סיכון מנייתי: קרנות ה-30-70. כזכור, קרנות אלו משקפות את הסגמנט היותר מסוכן בין התיקים ה"מדומים" (10-90, 20-80). ולכן, כאשר אנו בוחנים את הקרנות האלו אנו בעצם מסתכלים על שני דברים: איך המנהלים התמודדו עם הירידות האחרונות, והאם ציבור המשקיעים הגיב לרעה כלפי הקרן. הבה נתחיל.

פרטים

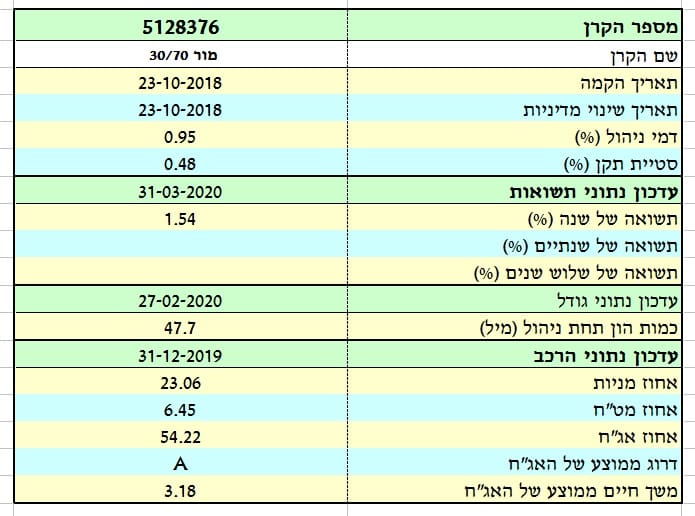

לפנינו קרן מבית מור, יחסית חדשה, כי זמן הקמתה נמצא בסיום 2018. זמן לא כל כך חיובי עבור שוקי המניות גם כך. רמת התנודתיות הממוצעת נמצאת באזור הנמוך של הקטגוריה עם 0.48% כאשר נראה כנראה שינוי בפרמטר הזה עם השפעת החודשים של מרץ ואפריל. וכמה עולה להיות בקרן הזו? משהו באמצע הדרך בין הזול ביותר (0.3%) והיקר ביותר (1.85%) דהיינו 0.95% לשנה. בסה"כ, אוסף של נתונים טובים למדי כאשר לוקחים בחשבון שקרן זו, יחד עם עוד אחת, מצליחה להראות תשואה חיובית שנה אחורה ולהיות בין הסובלות פחות בקטגוריה.

עקב הזמן המועט מאז הקמתה, גודלה יחסית קטן, עם 47 מיליוני שקלים בלבד. לצורך קנה המידה, הקרן הקטנה ביותר באותו תחום מכילה רק 1.2 מיליונים, והגדולה מכולן מצליחה לנהל יותר מ-1500 מיליונים. קשה להסתמך על דיווחי החשיפה מסוף שנת 2019, כאשר בוודאי היו שינויים לא מעטים, אבל בכל זאת ניתן לציין שמנהל הכספים כאן בעלי נטייה מקומית (רק 6.45% חשיפת מט"ח) ושהאג"ח אמור לתרום לא מעט תשואה כאשר הוא בדירוג בינוני של A בלבד.

ביצועים

אם שופטים על פי הגרף הזה, אין ספק שקשה להאמין שיש משקיעים מרוצים ממה שקרה. אובייקטיבית, ירידות הן מכה למורל, וירידות גדולות בשווקים, עם אלמנט של היסטריה רפואית, יהיו תמיד גורמי מועקה. אבל, תפקידנו לשפוט את כישורי המנהל בסביבה הזו. האם הוא ניווט את הספינה בצורה סבירה בים הסוער. אין דרך לא להירטב אבל לא צריך לשקוע. וזה, לדעתי, מה שמצליחים מור לעשות.

הדרך מטה יכלה בהחלט להיות הרבה יותר קשה כאשר מן השיא ועד התחתית המוחלטת הקרן סבלה רק מ-16% לעומת שוק המניות המקומי (תא 125) שירד מן השיא ועד התחתית ב-36% (!!). כמו כן, החזרה מעלה הצליחה להביא את ההפסד ל-11% לעומת 24% במדד. מיד יאמרו: ברור, הרי יש שם גם 70% אג"ח. אבל כולנו יודעים שהאג"ח הקונצרני אינו מאט כל כך גדול למגמה השלילית ולגבי אג"ח המדינה, רק המח"מ הקצר ממש עזר. לכן, לדעתי, ראינו כאן השפעה עיקרית של בחירת הנכסים הטובים (Asset Picking) יותר מאשר גיוון קטגורי. האם המשקיעים מסכימים איתי?

גיוסים-פדיונות

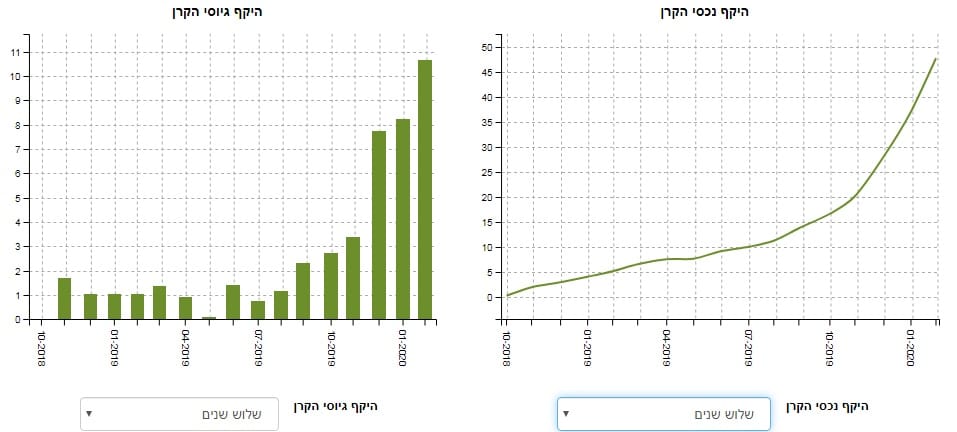

התמונה מדברת בעד עצמה. אמנם, אין לנו נתוני מרץ, שבו היתה עיקר המגמה השלילית אבל אין ספק שגם בפברואר הייתה התחלה של מהלך יורד אגרסיבי (מאז ה-20) כך שהיה הגיוני לראות משהו בכיוון הזה אם זו הייתה כוונת המשקיעים. ומה אנו רואים? אמון מלא, בהזרמה אדירה של גיוסים, לתוך הקרן. העקומות האלו של כניסת כסף ועליית ערך נכסי הקרן מצביעים כאלף עדים לאמונה ביכולת המנהלים של הקרן להיות בצד ה"מגן" מסבל, יותר מאשר המסכן את ההון. מה גם שהחודשים האחרונים היו שיא של המשכיות חיובית מאז הקמתה של הקרן.

באמת יהיה מעניין לראות את ההתפתחות של החודשים הקרובים אבל אני מתאר לעצמי שנראה אולי הקטנה של הכניסות הרבה יותר מאשר פדיונות גדולים. לסיכום אומר כך: קרן זו שייכת לקטגוריה המהווה סמן של סיכון יתר אם משייכים את החשיפה המנייתית לסיכון. אבל, מתוך כל הקרנות שבתחום, קרן מור 30-70 מציגה איזון יפה בין כל הגורמים החשובים להערכה של קרן: תנודתיות ועלות סבירים בהחלט, ביצועים טובים גם מעלה וגם מטה, ואמון משקיעים כלפי מנהלי הכספים (גיוסים). זו קרן שהמעקב אחריה בהחלט שווה את הזמן.

ניתן להגיע לקרן עצמה עם הלינק הבא:

https://www.funder.co.il/fund/5128376

קרנות נאמנות

קרנות נאמנות