משה מימון, עורך FUNDER

18/04/2020

|

מס |

שם קרן הנאמנות |

חשיפת מטח |

חשיפת מניות |

מתחילת החודש |

מתחילת השנה |

שנה |

דמי ניהול |

גודל קרן |

תאריך שער |

ותק |

|

1 |

30% |

10% |

7.05% |

-5.15% |

-1.22% |

1.98 |

223.6 |

13-אפר |

8.27 | |

|

2 |

30% |

0 |

4.50% |

-8.73% |

-3.15% |

1.52 |

66.8 |

16-אפר |

13.77 | |

|

3 |

30% |

30% |

3.70% |

-15.12% |

-8.18% |

1.39 |

12.3 |

16-אפר |

2.37 | |

|

4 |

10% |

10% |

3.56% |

-7.35% |

0.64% |

1.18 |

108 |

16-אפר |

3.19 | |

|

5 |

30% |

0 |

3.31% |

-9.01% |

-4.88% |

1.55 |

298.5 |

13-אפר |

3.3 | |

|

6 |

30% |

30% |

3.30% |

-16.90% |

-12.31% |

2.16 |

15.3 |

16-אפר |

14.31 | |

|

7 |

30% |

10% |

3.23% |

-10.61% |

-5.44% |

1.7 |

800.4 |

16-אפר |

12.3 | |

|

8 |

10% |

0 |

3.11% |

-9.72% |

-4.89% |

1.3 |

42 |

16-אפר |

6.1 | |

|

9 |

30% |

10% |

2.80% |

-17.60% |

-12.93% |

1.98 |

17.4 |

16-אפר |

6.77 | |

|

10 |

10% |

10% |

2.24% |

-11.40% |

-7.20% |

1.91 |

47.3 |

16-אפר |

20.58 | |

|

ממוצע |

|

|

3.68% |

-11.16% |

-5.96% |

|

|

|

|

|

שם קרן הנאמנות |

מס הקרן |

חשיפת מטח |

חשיפת מניות |

מתחילת החודש |

מתחילת השנה |

דמי ניהול |

גודל קרן |

תאריך שער |

|

5124409 |

0 |

0 |

3.92% |

-12.62% |

0.50% |

5.6 |

16-אפר | |

|

5123351 |

0 |

0 |

3.87% |

-12.65% |

0.50% |

19.6 |

16-אפר | |

|

5122320 |

0 |

0 |

2.54% |

-11.66% |

0.20% |

54.8 |

16-אפר | |

|

5118732 |

10% |

0 |

2.53% |

-12.02% |

0.20% |

52 |

16-אפר | |

|

5121223 |

0 |

0 |

2.53% |

-11.24% |

0.20% |

87 |

16-אפר | |

|

5122395 |

0 |

0 |

2.52% |

-11.60% |

0.20% |

19.2 |

16-אפר | |

|

5118120 |

0 |

0 |

1.93% |

-13.65% |

0% |

53.5 |

16-אפר | |

|

5117957 |

0 |

0 |

1.79% |

-13.70% |

0% |

43.7 |

16-אפר | |

|

5116371 |

0 |

0 |

1.79% |

-13.73% |

0.20% |

43.8 |

16-אפר | |

|

5126818 |

0 |

0 |

1.79% |

-13.74% |

0.20% |

20.2 |

16-אפר | |

|

5122635 |

0 |

0 |

1.78% |

-13.71% |

0% |

57.3 |

16-אפר |

|

נתוני שוק |

|

||

|

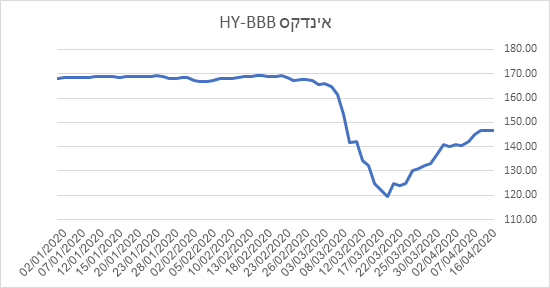

שער אחרון |

146.61 |

||

|

מספר ניירות במדד |

47 |

||

|

שווי כולל ני"ע במדד |

15.2 מיליארד ₪ |

||

|

מח"מ ברוטו |

2.77 |

||

|

תשואה פנימית |

9.02% |

||

|

מרווח ממשלתי |

8.84% |

||

|

דירוג ממוצע |

+BB |

||

|

ביצועי המדד - תשואה מצטברת |

|

|

|

|

2020 |

שנה |

3 שנים |

5 שנים |

|

12.23%- |

6.59%- |

5.00%- |

14.78% |

|

סטיית תקן במונחים שנתיים |

|

|

|

|

שנה |

3 שנים |

5 שנים |

|

|

15.49% |

9.71% |

8.10% |

|

|

מדדי שארפ |

|

|

|

|

שנה |

3 שנים |

5 שנים |

|

|

0.38- |

0.14- |

0.37 |

|

|

הנתונים מעודכנים לתחילת יום המסחר |

16/04/2020 |

|

אינדקס HY-BBB | ||||

|

שם נייר |

מספר נייר |

מנפיק |

שווי שוק (אש"ח) |

משקל במדד (%) |

|

אידיבי פתוח יד |

7980337 |

אידיבי פתוח |

506,246 |

4.84 |

|

רציו מימון ב |

1139443 |

רציו מימון |

700,344 |

4.38 |

|

צור י |

7300171 |

צור שמיר |

988,935 |

4.62 |

|

מניבים ריט ב |

1155928 |

מניבים ריט |

427,218 |

4.04 |

|

אלון רבוע ד |

1139583 |

אלון רבוע כחול |

882,094 |

3.99 |

|

דיסקונט השקעות ו |

6390207 |

דיסקונט השקעות |

1,408,235 |

3.92 |

|

דיסקונט השקעות י |

6390348 |

דיסקונט השקעות |

1,542,617 |

3.85 |

|

בי קומיונק ג |

1139203 |

בי קומיוניקיישנס |

1,564,970 |

3.81 |

|

מגוריט א |

1141712 |

מגוריט |

504,994 |

3.52 |

|

נובל א |

1141860 |

נובל אסטס |

306,000 |

2.93 |

|

תנופורט א |

1143049 |

תנופורט |

288,262 |

2.76 |

|

יואייארסי א |

1141837 |

יו.איי.אר.סי - ג'י.אס.איי |

281,951 |

2.62 |

|

גבאי מניבים י |

7710239 |

גבאי מניבים |

244,950 |

2.34 |

|

מניבים ריט א |

1140581 |

מניבים ריט |

248,243 |

2.30 |

|

אם אר אר א |

1154772 |

אם אר אר |

240,037 |

2.30 |

|

אמ.די.ג'י ב |

1140557 |

אמ.די.ג'י. ריאל אסטייט |

244,799 |

2.26 |

|

אלון רבוע ה |

1155621 |

אלון רבוע כחול |

230,639 |

2.21 |

|

פטרוכימיים ח |

7560188 |

פטרוכימיים |

224,663 |

2.15 |

|

חלל תקשורת יח |

1158518 |

חלל תקשורת |

209,733 |

2.01 |

|

אינטר גרין א |

1142652 |

אינטר גרין |

208,038 |

1.99 |

|

אמ.די.ג'י ג |

1142504 |

אמ.די.ג'י. ריאל אסטייט |

201,427 |

1.85 |

|

לפידות קפיטל א |

6420095 |

לפידות קפיטל |

191,300 |

1.83 |

|

ישראל קנדה ו |

4340188 |

ישראל קנדה |

190,709 |

1.82 |

|

אם.אר.פי ג |

1139278 |

אם.אר.פי השקעות |

190,668 |

1.82 |

|

אלקטרה נדל"ן ה |

1138593 |

אלקטרה נדל"ן |

175,574 |

1.68 |

|

לוזון קבוצה ח |

4730164 |

לוזון קבוצה |

174,258 |

1.67 |

|

הכשרה ביטוח 4 |

1156025 |

הכשרה ביטוח |

168,432 |

1.61 |

|

סטרוברי א |

1136951 |

סטרוברי פילדס ריט |

165,486 |

1.58 |

|

סאני תקשורת יא |

1134493 |

סאני תקשורת |

163,670 |

1.57 |

|

אידיבי פתוח טו |

7980378 |

אידיבי פתוח |

159,153 |

1.52 |

|

מישורים ד |

1132729 |

מישורים נדל"ן |

143,366 |

1.37 |

|

אנלייט ב |

7200090 |

אנלייט אנרגיה |

132,662 |

1.27 |

|

אנלייט ה |

7200116 |

אנלייט אנרגיה |

127,966 |

1.22 |

|

צרפתי ט |

4250197 |

צרפתי |

126,529 |

1.21 |

|

נאוויטס פטרוליום א |

1147651 |

נאוויטס פטרוליום יהש |

126,016 |

1.21 |

|

חלל תקשורת ו |

1135151 |

חלל תקשורת |

199,303 |

1.91 |

|

אלעזרא ב |

1128289 |

אלעזרא |

176,405 |

1.69 |

|

סקייליין א |

1138775 |

סקייליין |

123,178 |

1.18 |

|

מישורים ח |

1143163 |

מישורים נדל"ן |

114,305 |

1.09 |

|

צמח המרמן ה |

1151125 |

צמח המרמן |

114,295 |

1.09 |

|

רוטשטיין ח |

5390182 |

רוטשטיין |

110,208 |

1.05 |

|

אאורה י |

3730413 |

אאורה השקעות |

109,670 |

1.05 |

|

רמות בעיר א |

1143551 |

רמות בעיר |

108,614 |

1.04 |

|

פולאר השקעות ז |

6980346 |

פולאר השקעות |

106,621 |

1.02 |

|

אלומיי ב |

1140326 |

אלומיי |

106,496 |

1.02 |

|

ישראל קנדה ה |

4340154 |

ישראל קנדה |

128,673 |

0.89 |

|

אנקור ב |

1141126 |

אנקור פרופרטיס |

97,873 |

0.94 |

|

שם מלא |

|

שם |

משקל (%) |

שווי שוק (במיליוני ש''ח) |

|

2.00113 |

288 | |

|

5.37962 |

775 | |

|

4.68185 |

674 | |

|

3.39692 |

489 | |

|

2.76275 |

398 | |

|

5.4799 |

789 | |

|

6 |

1,078 | |

|

1.73596 |

250 | |

|

3.52744 |

508 | |

|

2.79888 |

403 | |

|

2.41553 |

348 | |

|

6 |

1,412 | |

|

2.10028 |

302 | |

|

4.40238 |

634 | |

|

3.93837 |

567 | |

|

4.29299 |

618 | |

|

2.29645 |

331 | |

|

4.08793 |

589 | |

|

4.07745 |

587 | |

|

1.9474 |

280 | |

|

6 |

2,100 | |

|

3.7199 |

536 | |

|

4.95684 |

714 | |

|

6 |

1,587 | |

|

6 |

1,795 |