המדינות השונות עוסקות באסטרטגיית היציאה, ולאור זאת אנו מביאים עבורכם ובוחנים כיצד מחזירים את פסי הכלכלות השונות חזרה לפעולה. מי מהר יותר, ומי בזהירות רבה יותר. מי נכווה ברותחין, וכעת נזהר בתהליכי היציאה, ומי שפחות חווה את עוצמת הקורונה, וכעת מוכן לשחרר באופן מהיר יותר את הפעילות חזרה.

כלכלני

גולדמן זאקס, ביצעו סקירה מקיפה תוך התבססות על המשברים האחרונים, והמאפיינים של המשבר הזה, ונסיון לחזות את הצפוי בשווקים מבחינת המשקיעים. FUNDER מביא עבורכם את עיקרי הדברים, והתובנות שעולות מסקירה זו.

מבחינת נקודות שלגביהן צריך לשים לב,

כלכלני גולדמן זאקס מסמנים את הכיוונים הבאים:

- צפויים לראות עליה ברמות החוב, הן במדינות השונות והן בחברות. רמת חוב גבוהה, תגיע יחד עם צמיחה נומינלית נמוכה.

- רמת האינפלציה במדינות המפותחות, לפחות בטווח הקרוב, תהיה נמוכה.

- המהפכה הדיגיטלית צפויה להימשך, ואף לגבור.

- פיזור רב יותר של שרשרת האספקה.

- נראה לחץ על שולי הרווח.

- מגמות של קונסולידציה.

- התמקדות גבוהה יותר ב-'חוזה החברתי', וב-ESG, כלומר השקעות שבהן ערכי השמירה על הסביבה, ערכים חברתיים, וממשל תאגידי גבוה יותר.

לאור נקודות אלה, מגיעים כלכלני גודלמן זאקס ל-

3 מסקנות השקעה:

- לאור העובדה שצמיחה תישאר נמוכה, חברות שיציעו שיעורי צמיחה גבוהים, ישגשגו וימשכו אליהן את המשקיעים.

- ירידה בהכנסות, תגרום לשגשוג של חברות המקיימות מדיניות דיבידנד בת קיימא.

- לאור עליה ברמות החוב, חברות עם מאזנים חזקים ישגשגו.

המסקנה של האמור לעיל היא, שבכל הקשור לשוק ההון האמריקאי, חברות ההיי-טק ימשיכו לשגשג לטווח ארוך. מניות הצמיחה הגדולות, ה-

FAAMG ימשיכו לפרוח. נציין כאן שמניות ה-FAAMG, מורכבות מחברות פייסבוק (FB), אפל (AAPL), אמאזון (AMZN), מיקרוסופט (MSFT) שהחליפה בכינוי הזה את חברת נטפליקס (NFLX), וגוגל (GOOG).

כלכלני גולדמן זאקס גם מתייחסים לחברות אירופאיות, כשבאירופה סביר יותר שמשקיעים יחפשו שילוב של מגזרים חזקים ויציבים כגון בריאות, מוצרי צריכה וטכנולוגיה. המניות הגדולות ביותר בתחומים אלה, זכו לכינוי –

GRANOLAS – שאלה החברות Glaxosmithkline (GSK), רוש, ASML, נסטלה, נוברטיס, נובו נורדיסק, לוריאל, LVMH, אסטרזנקה, SAP, סנופי.

מן הסתם לא כל החברות האלה עשויות להציג ביצועים מעולים, אבל באופן כללי אמורות להראות יציבות, צמיחה ברווחים, ו/או תשואת דיבידנד של 2-2.5%.

מה צפוי מכאן והלאה

אמנם עדין לא ברור לגמרי אם אנחנו בתחילת שוק שורי חדש, אולם במידה ואכן אנו בשוק כזה, הרי שמדובר במהלך ירידות קצר מאוד, בטח ביחס להתמוטטות של הכלכלה הריאלית. מדובר באבדן תשואה של 42% ממהלך העליות האחרון, החציון של הירידה שאבדה מתוך מהלך העליות היה של 68%.

למרות ההיקף ההיסטורי של המיתון שמתגלה כעת, סביר להניח כי היקף וגודל התמיכה במדיניות ימנעו מההאטה להפוך לכשל מבני יותר עם כשלים מערכתיים במערכת הפיננסית. אך ככל הנראה השווקים שילמו יותר מדי עבור הסיכוי לחזור לשגרה. המשקיעים הם בדרך כלל רגישים מאוד לנקודות הטיה ושיעורי השינוי. אם, כצפוי, ההקלות יגיעו במהלך החודש, כפי שאנחנו אכן רואים, ככל הנראה ההשפעה על הצמיחה תהיה משמעותית (וזה מה שמשקף שוק המניות).

עם זאת, קצב הצמיחה עדיין צפוי להיות חלש. כלכלני גולדמן זאקס, צופים שנראה ירידה של 34% ברבעון השני, 19%+ ברבעון השלישי, ו-12%+ ברבעון הרביעי, מה שנראה התאוששות בצורת V. על בסיס שנה לשנה, התחזית שלהם לצמיחה בארה"ב מציגה 11%- ברבעון השני, 8%- ברבעון השלישי ו-5%- ברבעון הרביעי, אשר בבירור מסמל את צורת U.

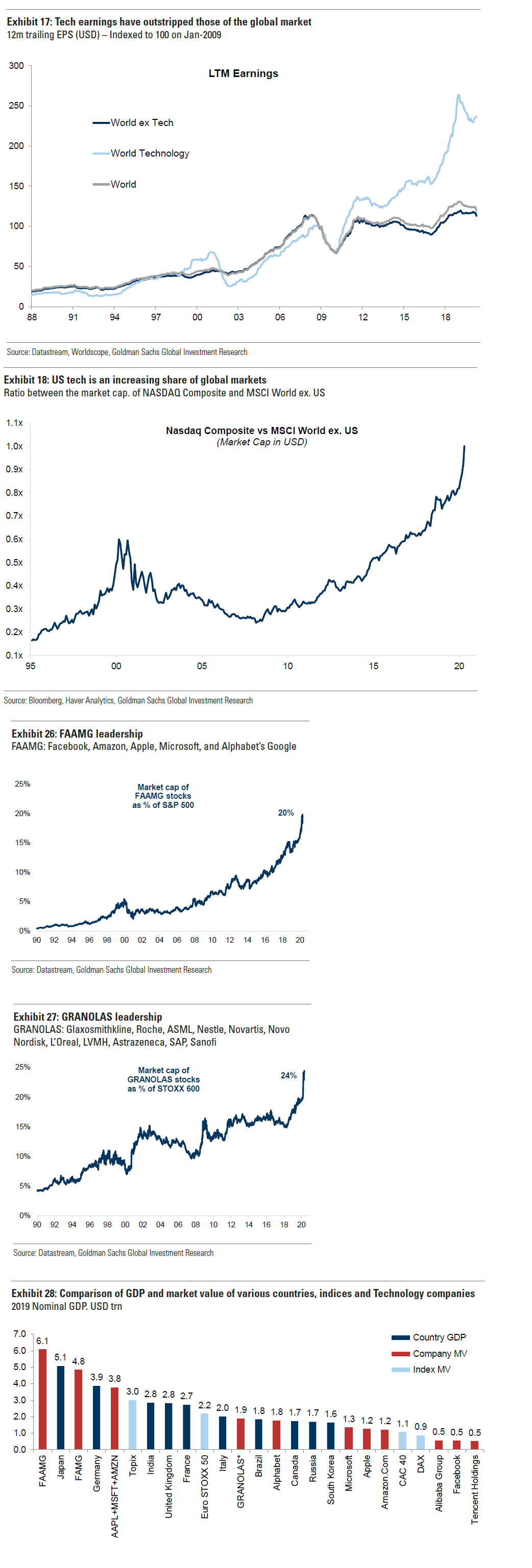

עליונות הטכנולוגיה

ניתן לראות בגרף להלן, את רמת הרווחיות העודפת של חברות הטכנולוגיה. בגרף ניתן לראות שרמת הצמיחה ברווחיות החברות בעולם ביחס לחברות הטכנולוגיה.

לאור זאת חברות טכנולוגיה הופכות משמעותיות יותר. זה היה ברור מאוד בארה"ב עם עדיפות של מדד הנאסד"ק שעלה הרבה יותר מאשר מדדי מניות אחרים בעולם.

העדיפות הטכנולוגית גם ניכרת בעוצמת חברות הטכנולוגיה, כאשר שווי השוק של חמש חברות ה-FAAMG עולה על התוצר של מדינות מפותחות רבות כמו יפן, גרמניה בריטניה ועוד.

הניצנים נזרעו כבר בשוק השורי הקודם

השוק השורי האחרון התאפיין בדגש חזק על מניות צמיחה ופחות על מניות ערך. עליה בשווי השוק, מעבר לצמיחה ברווחיות החברות, הובלה של סקטור הטכנולוגיה. לבסוף, דומיננטיות של שוק ההון האמריקאי ביחס לשאר העולם.

המחזור הכלכלי הבא יאופיין בגורמים שעליהם דיברנו בתחילת הכתבה, ואותם ציינו למעלה. לאור העובדה שרמת הצמיחה בעולם תהיה נמוכה, חברות שיציגו צמיחה גבוהה ישגשגו. חברות שיציעו תשואות דיבידנד איתנה גם הן ישגשגו, לאור הירידה בהכנסות. רמות החוב הגבוהות ידגישו חברות עם מאזנים חזקים.

את התופעות שראינו בסייקל הקודם, אנו צפויים להמשיך לראות – משקיעים יחפשו 'צמיחה', על חשבון מניות 'ערך'