ביום שלאחר הקורונה | משה שלום

מעט נדוש לומר שהעולם שאחרי משבר הקורונה לא יהיה דומה לזה שהיה לפניו. גם אם ימצאו תרופה וחיסון למחלה, אין ספק שנקבעו בתקופה האחרונה מוסכמות חדשות שלא היו קודם לכן. היו בעבר מגיפות, ואף קטלניות, אף פעם לא ננקטו צעדי סגר עולמיים כה דרמטיים. ים של מילים מנסות להסביר את השונה הפעם. שוני שהביא את קובעי המדיניות לנקוט באותם צעדים חסרי תקדים: התעלמות כמעט מוחלטת מההשלכות הכלכליות-חברתיות לטובת הסכנה הבריאותית. אין זה המקום להכביר בתיאוריות קונספירציה

כי המציאות כבר מוזרה מספיק. מה שנשאר לעשות הוא לחשוב על העתיד, ואיך עתיד זה יכול להשליך על חלק גדול מההחלטות שלנו בחיים, כאשר, באופן טבעי, נתרכז בשורות אלו בהיבטים הכלכליים, בהיבטים שקשורים בהשקעות, ובהשפעה

על השווקים הפיננסיים של אותו עתיד חדש.

עקרונות יסוד חדשים

לפני שנצלול לסקטורים, וקטגוריות השקעה, נחשוב על כמה עקרונות יסוד שנקבעו בחודשים האחרונים:

עקרון ראשון:

הבריאות לפני הכול. זה עקרון חדש אשר החליף מוסכמות קודמות כמו הדת, המדינה או האומה, ואף האידיאולוגיה. על בסיס קביעות ערכיות אלו ההיסטוריה האנושית מלאה במלחמות עקובות מדם שבוודאי לא לקחו את בריאות האזרחים כאלמנט בעל חשיבות מיוחדת. תחת מעטה "לפני הכול" אנו יכולים להכניס את זכויות האזרח לפרטיות, חופש תנועה, חופש תעסוקה, ועוד כהנה דברים שעליהם נלחמו דורות שלמים של הוגים.

עקרון שני:

אין פיצוי אוטומטי על מה שהמדינה יכולה לגרום. אני דווקא מאמין ברצון קובעי המדיניות להיטיב עם האזרחים, ובמיוחד בזמני משבר, ולו על מנת להיבחר מחדש. אבל, מגבלות הכוח התקציבי, והמנטאליות של "מה יהיה אם נגזים בהטבות..." מביאה לצמצום בלתי נמנע של העזרה לסובלים מן המדיניות. הן כמותית, והן על ידי ביורוקרטיה מייאשת.

עקרון שלישי:

ריחוק חברתי כפתרון אסטרטגי. לא משנה איך תסובבו זאת, רק מחיצה פיזית וריחוק חברתי מהווים פתרון להאטה של מגיפה. וזאת עד ההגעה ל־60־70% הדבקה באוכלוסיה באופן טבעי או על ידי חיסון. לכן, כל עוד קיימת הסכנה של סתימת מערכת הבריאות על ידי גל של חולים, זהו המעשה המידי והפשוט שיידרש מאתנו. אגב, צעד שהציבור הסכים לקבלו על כל השלכותיו.

עקרון רביעי:

הכפר הגלובלי חזר להיות אוסף של אומות ומדינות. זו מכה גדולה לגלובליזציה, שקבעה את מיקום כל שלב בייצור של מוצר או שירות על פי שיקולים של עלות בלבד. היום, שיקולים אסטרטגיים מקומיים, ושיקולים של עצמאות בזמן סגר, יהיו חלק בלתי נפרד מן ההחלטות הנלקחות בחברות ובמדינות. ייתכן מאוד שאף נגיע למצב שייצור מקומי ייעשה למרות שאינו כדאי כלל, ולו כדי להיות מוכנים לעת צרה או אפילו לצורך מתן עבודה בזמני מצוקה קיצוניים. לדעתי, זהו העיקרון המשמעותי ביותר ביחס לכלכלה העולמית ובעל ההשלכות הגדולות ביותר בבנייה מחדש אחרי סיום משבר המגיפה. קריסתו של הנפט בעולם הינה דוגמה מובהקת לתופעת לוואי השייכת לעקרון הזה. לא פחות מאשר לעקרון הריחוק החברתי: פחות גלובליזציה שווה פחות תעבורה ותחבורה של סחורות ומוצרים המסופקים במודל של מלאי מינימאלי.

מסקנות סקטוריאליות

מהמשבר הספציפי

עקרונית, אנחנו עדיין בתחילת מצב הצבירה הבא של המשבר הנוכחי. עד כה ראינו את הופעת הווירוס, התפשטותו, כל האספקטים של המגיפה באוכלוסיות השונות, וצעדי הריסון של קובעי המדיניות. אחרי כ־3 חודשים מן ההתחלה שלו בסין, אנו בעיצומו של תהליך יצירת התרופות והחיסונים כאשר מתחילים לראות את הירידה מהשיאים, חזרה איטית ומהוססת לשגרה מותאמת. כל זה כאשר האספקטים המשקיים מתחילים להיות נמדדים ולהבהיל במימדיהם. כמו כן, אנו עדים לצעדי העזרה השונים, בכל מדינה ומדינה. לדעתי, ניתן כבר למדוד את יעילותם של אלו על פי תרעומת ציבור מקבלי אותה העזרה, ובמקרה של ארצנו הקטנה, נראה שאנו נמצאים במקום די נמוך בסרגל היעילות הזו. בכל אופן, השווקים הפיננסים ציירו בפנינו את דעתם כמעט מהנקודה הראשונה של המגמה השלילית בכל הנוגע לסקטורים הטובים והטובים פחות בסביבה החדשה.

מעבר לנכסי המפלט המקובלים בזמני משבר, כמו הזהב, המזומן או אגרות החוב המדינתיים קצרי הטווח, ראינו בהחלט מדדים שהצליחו לסבול פחות ובמיוחד לחזור מהר יותר מן המכה הראשונית. יש לזכור שכאשר "דם זורם בשווקים" מוכרים הכול ובמיוחד מה שניתן כדי לכסות על חוב (Margin) או כדי שהבטן תכאב פחות. אבל לקראת סיום שלב הפאניקה ניתן תמיד להבחין בצפיות של המשקיעים לגבי ה”שלב שאחרי”, ובמשבר הזה זה לא היה שונה.

בגרף 1 ניתן לראות שתעודת הסל DIA (בסגול) מייצגת את מדד ה־Dow Jones Industrial המאגד את 30 החברות הגדולות במשק האמריקאי, כאשר רובן בעלות שתי תכונות בעייתיות במקצת בסביבה החדשה: הן בינלאומיות בדרגה גבוהה, ולכן פגיעות מהמכה שחוטפת הגלובליזציה, ושנית, הן נוטות להיות תעשייתיות (כשמו של המדד) וסובלות מהפגיעה בכלכלה ה”ישנה” שלפני המשבר. אין זה פלא שהמדד הזה נמצא במקום השלישי והשלילי ביותר.

מעליו, מדד ה־S&P500 המיוצג על ידי תעודת הסל SPY (בכחול). כאן, יש לנו ייצוג של 500 החברות הגדולות במשק ולכן מגוון גדול יותר של סקטורים, אופי חברות, ואף פחות חשיפה לאלמנט הגלובלי.

לבסוף, במקום הראשון והבולט בביצוע היתר שלו, יש לנו מדד ה־Nasdaq המיוצג על ידי התעודה QQQ (בכתום). מה כאן קורה? למה מדד זה בולט בחזרתו המהירה? ברור שבו נמצאים סקטורים וחברות עם חשיפה פיננסית טובה יותר. טכנולוגיה, ביו־טכנולוגיה, תקשורת, פארמה, וחברות עם חשיפה מקומית יותר חזקה, ובכלל חברות חדשות שאינן מחלקות עדיין דיבידנדים מפאת גילן הצעיר. דווקא בחלק הזה של הכלכלה, מצאו המשקיעים את הפוטנציאל הטוב יותר להתגבר על קשיי הקורונה ותוצאותיה.

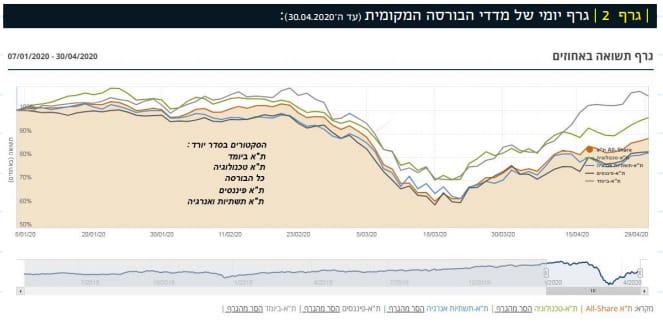

בשוק המקומי נראה, זו תמונה דומה למדי של הדברים, כפי שניתן לראות בגרף 2, כאשר הסדר היורד של מדדי השוק שלנו מראה היטב את העדיפות שיש למשקיעים: העקומה הגבוהה ביותר היא מדד הביומד (האפורה), אחריה זו של הטכנולוגיה (ירוק) ואחריה אנו מדד המניות הכללי של הבורסה כולה (כתום). מתחת לזו אנו מוצאים שני מדדים שנפגעו קשה יותר מהמצב: זה של מוסדות הפיננסים (שחור), ולבסוף זו של חברות האנרגיה והתשתיות (כחול). האם יש הגיון בבחירה של אותם מדדים? לדעתי כן, ולמעשה, קשה להתווכח עם הבחירה שלהם כעת. טכנולוגיה, תקשורת, ותרופות עדיפות כרגע בבירור, ביום יום שלנו, על מוצרי אנרגיה ומוסדות פיננסים. לפחות לטווח הקצר והבינוני כאשר על הטווח הארוך ארחיב במקצת בסיכום.

סקטורים בולטים

בשוק המניות בארה"ב

במחקר שנעשה על ידי חברת Fidelity, ניתן לראות בבירור את ההבדל הדרמטי שקיים בין שתי קבוצות הסקטורים. בצד ימין, ששת החודשים האחרונים בסקטורים המצליחים פחות: אנרגיה, חומרים, והנדל”ן, כאשר תקופת המגמה השלילית של הקורונה נמצאת על רקע אפור. ובצד שמאל של התמונה, אנו מוצאים את הסקטורים המנצחים: טכנולוגיה, רפואה־בריאות, תקשורת. גם כאן, תקופת הקורונה מסומנת על ידי רקע אפור. ואין ספק שמי שעיניו בראשו יכול להבחין בעדיפות שניתנה על ידי המשקיעים כאשר שני הכוכבים הבולטים הם: טכנולוגיה לטובה, ואנרגיה לרעה. אגב, ציר ה־Y, בשני המקרים בנוי מן היחס כלפי 100 אחוז של המדד, וכך לדוגמה, אנו רואים שהטכנולוגיה הצליחה להשיג 30% ביצועי יתר מעל המדד בו בזמן של האנרגיה ירדה כ־40% יותר ממנו. האם יש הגיון כללי יותר, ורוחבי יותר? לפי הגרף שבוחן את היחס שבין צמיחה לערך, במניות באירופה, התשובה חיובית, ולדעתי יש בו הרבה הגיון.

יחס צמיחה־ערך

במניות אירופאיות

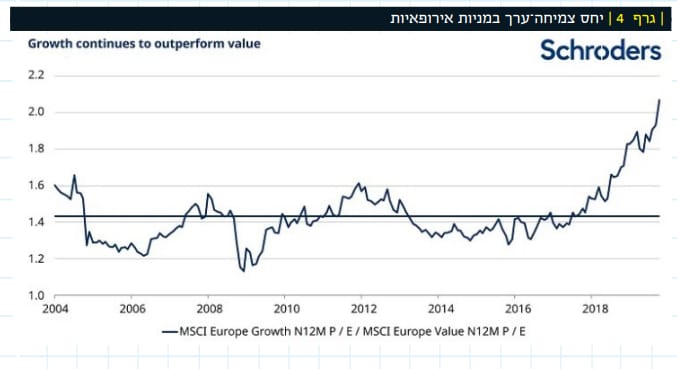

הגרף הבא, גרף 4, המגיע מבית Schroders, ומופיע בגרף 3, רואים עקומה המודדת את היחס בין מניות ה”צמיחה” ואלו השייכות למה שנקרא “ערך”. בקבוצה הראשונה אנו מדברים על חברות חדשות יחסית, העוסקות בתחומים חדשים יותר, כמו ביו־טכנולוגיה, תקשורת, אינטרנט, ובכלל חברות עם אלמנט גדול של יזמות הנמצאות בשלב הצמיחה הראשונים שלהן. בקבוצה השנייה, של ה”ערך”, אנו נמצא חברות וותיקות יותר, תעשייתיות והעוסקות במוצרים הרבה יותר יום-יומיים ופחות חדשניים כמו מזון, רכב, מסחר וכו... היחס הזה מגיע לנו מן השווקים האירופאים דווקא, דרך מדדי MSCI, ולא מן הזירה האמריקאית שראינו קודם. אך אל דאגה: גם בארה”ב ובכלל בעולם, משבר הקורונה הקצין את העדיפות למניות הצמיחה אשר כבר נראה לפניו. אפשר גם לראות זאת בדוגמה של מניות ספציפיות, בגרף המצורף.

מניות מנצחות בזמן קורונה

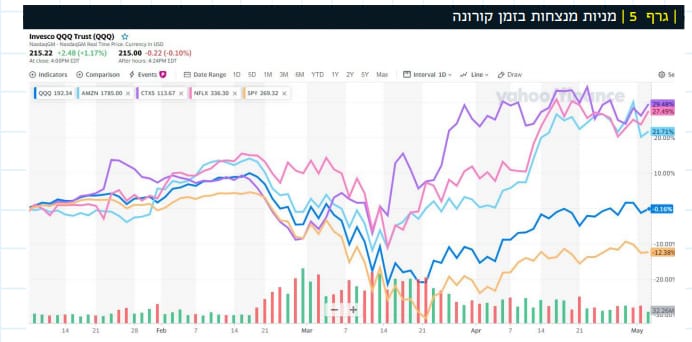

כפי ניתן לראות בגרף 5, שלושת העקומות הטובות יותר מגיעות ממניות אמזון, נטפליקס, ו־סיטריקס. זאת אומרת: קניות ברשת, סרטים ברשת, תקשורת בין אישית ברשת. מתחתן יש לנו תעודת הסל של מדד הנסדק, המדד הטוב יותר כי הוא מוטה טכנולוגיה (כחול), ותעודת הסל של המדד הכללי (צהוב). מה שהיה צריך להוכיח.

השקפה לטווח ארוך יותר

השאלה הגדולה נמצאת בהשלכות של המשבר עבור הטווח הארוך יותר. במקרה של ווירוס הקורונה, אינני חושב שניתן לכמת את מלוא ההשפעות על הכלכלה העולמית, והמקומית, עדיין אבל יש כמה נקודות שנובעות ממה שנעשה עד כה כדי להילחם בתופעה.

גידול מדהים בחובות המדינתיים

כאן, באמת הלכו על כל הקופה ועל בסיס הריביות הנמוכות נפרץ הסכר הגדול. "כמה שזה יעלה" נשמע הפעם בכמה וכמה הזדמנויות והטריליונים מתעופפים באוויר. האם הגל הזה יחדיר את ההפנמה שלא יוחזר החוב הזה לעולם? לפחות לא ריאלית? האם הכמויות יערערו את האמון של המשקיעים לגבי השוק הסולידי? האם הריביות יעלו עקב לחץ מן השוק, וזאת בניגוד לקביעתה הנמוכה על ידי הבנק המרכזי? כל אלו סוגיות שהתשובה אליהן עוד לפנינו בטווח הארוך יותר.

טכנולוגיה מחליפה ממשק אנושי

משחקי מחשב, סרטים מופעים פעילות גופנית אונליין, למידה מרחוק, עבודה מהבית, קנייה דיגיטלית (שמעתי היום שניתן היום לקנות מכונית דרך הרשת, כולל טרייד־אין, והאוטו החדש מגיע מחוטא על פי כללי משרד הבריאות!), כל אלו מגמות שהחלו לפני הקורונה אבל הוקצנו והוכנסו כאלטרנטיבה ישימה של היום יום. תחשבו על השלכות כל אלו לגבי דברים כמו נדל"ן מסחרי של משרדים, מקומות בילוי, צורך בכיתות אנושיות צפופות וכו'. אין ספק שלפחות חלק מן הנכסים שאכלסו את אותן פעילויות ייפגעו או יוסבו בטווח הארוך.

תלות במדינה מול עצמאות ויזמות

אחרי מות האידיאולוגיות של מאה ה־20 (ה־"איזמים") ולפחות מאז שנות ה־90, העולם כוון יותר ויותר לאחריות אישית, יזמות ועצמאות ונפתחו הכלים הגלובליים לביצוע המשימה. ה"חלום האמריקאי", שבו מי שמתאמץ יכול להגיע לשאיפותיו, התפשט לעולם כולו והביא את פריחת סין כדוגמה של כלכלה חדשה תחת משטר נוקשה. הווירוס ערער בהינף מחלה את כל זה. בגלל צורך חיצוני, אבסולוטי, וריכוזי של בריאות, נעלמו כל המוסכמות והתחלפו בצורך אחד: עזרה מן המדינה לפיצוי על גזירותיה. אין ספק שזו מהפכה מחשבתית שעוד נראה את תוצאותיה בעתיד הרחוק יותר ולדעתי עוד נראה את הדיון בהכנסה מינימלית אוניברסלית כשלב ראשון של אותה מהפכת התייחסות.

ולסיכום קצר לעתיד לבוא

אין כאן המלצות כמובן. יש רק מחשבות לגבי העולם שאחרי, ובצורה מזוקקת יותר לכיוון הפיננסי. תרופה וחיסון ייפתרו את בעיית ווירוס הקורונה, ואף מהר ממה שחושבים. שובל הצרות ממנו צריכים להביא אותנו לכיוון סקטורים שבהם ישנו סיכוי לצמיחה, ולעזיבת הסקטורים שייקח הרבה זמן להם להשתקם. אין ספק שתיירות תהיה בצד הפחות טוב של המשוואה, ולו בגלל הקשר הבינלאומי שלה. לעומת זאת, אמצעי תקשורת טכנולוגיים המאפשרים פעילות "מרחוק" יהיו באופנה עוד הרבה זמן. האם אמזון יקרה מדיי? כנראה שכן על בסיס 2019. אבל האם היא יקרה על בסיס 2020 או 2021 כאשר היא תהפוך, אולי, למונופול של מכירות אונליין? האם 15$ לחבית זה זול או יקר? כנראה שזול אם וכאשר נחזור לחיינו שלפני הקורונה. אך מתי זה באמת יקרה? והאם גרעון של 10-15% זה המון? בוודאי, בקנה מידה של מקרו־כלכלה רגילה. אבל, כאשר יש יותר ממיליון מובטלים בישראל, האם זה פרמטר שצריך לעמוד עליו בנוקשות? כנראה שלא. השקעות ארוכות טווח ויחסית פאסיביות כמו דירת המגורים, ביטוח מנהלים ופנסיות, וכו... מספיק קשיחות כדי לקוות שנראה בהן חזרה את שנאבד. לגבי ההשקעות הנזילות, ניתן לציין עקרונות בסיס ראויות: השקעות במנות, בחינת המגמות, השלמה עם תנודתיות גבוהה, ובעיקר מחקר ולימוד בתחומים שאנו רוצים להכניס בהם את כספנו הנזיל. אני מקווה שהנאמר לעיל יוכל לתת כמה תובנות והרשו לי לאחל בריאות, רוגע, והמון הצלחה לכולם

משה שלום

משה שלום